- Động Cơ Vĩ Mô: Hai Động Lực Kinh Tế và Dân Số Thúc Đẩy Tăng Trưưởng Nhu Cầu Thép Dài Hạn

Nền kinh tế Ấn Độ tiếp tục tăng trưưởng với tốc độ đáng kinh ngạc.Theo số liệu mới nhất,GDP của nước này đã tăng vọt từ 2.84 nghìn tỷ USD năm 2019 lên 3.91 nghìn tỷ USD năm 2024,tỷ lệ tăng trưưởng 38% trong năm năm,nằm trong số các nền kinh tế lớn tăng trưởng nhanh nhất toàn cầu.Đáng chú ý,Ấn Độ đã vượt qua Vương quốc Anh vào năm 2024 để trở thành nền kinh tế lớn thứ năm thế giới,đánh dấu sự nâng cao đáng kể vị thế kinh tế toàn cầu.Thúc đẩy phép màu kinh tế này là cơ sở dân số khổng lồ – đạt 1.451 tỷ người vào năm 2024 – với cơ cấu nhân khẩu học trẻ rõ rệt."Lợi thế nhân khẩu học" này cung cấp động lực bền vững cho quá trình công nghiệp hóa và đô thị hóa của Ấn Độ,đồng thời tạo ra nền tảng vững chắc cho tiêu thụ thép.

Đi sâu vào tiềm năng tiêu thụ thép,mức tiêu thụ thép bình quân đầu người hiện tại của Ấn Độ chỉ vào khoảng 104 kg.Con số này không chỉ thấp hơn nhiều so với mức khoảng 600 kg của Trung Quốc và khoảng 500 kg của Nhật Bản mà còn thấp hơn đáng kể so với mức trung bình toàn cầu khoảng 230 kg.Khoảng cách này phản ánh cả tình trạng phát triển công nghiệp hiện tại và không gian tăng trưởng nhu cầu tương lai xác định.Xét rằng Ấn Độ đang ở giai đoạn giữa của quá trình công nghiệp hóa và đang tăng tốc đô thị hóa,sự chênh lệch này được định sẵn để chuyển thành động lực bắt kịp mạnh mẽ,thúc đẩy tăng trưởng bền vững nhu cầu thép.

- Phân Tích Phía Cầu: Bùng Nổ Nhu Cầu Nội Địa Được Chính Sách Thúc Đẩy Tạo Ra Cơ Cấu Nhu Cầu Đa Dạng

Nguồn: SMM,WSA.

Nguồn: SMM,WSA.

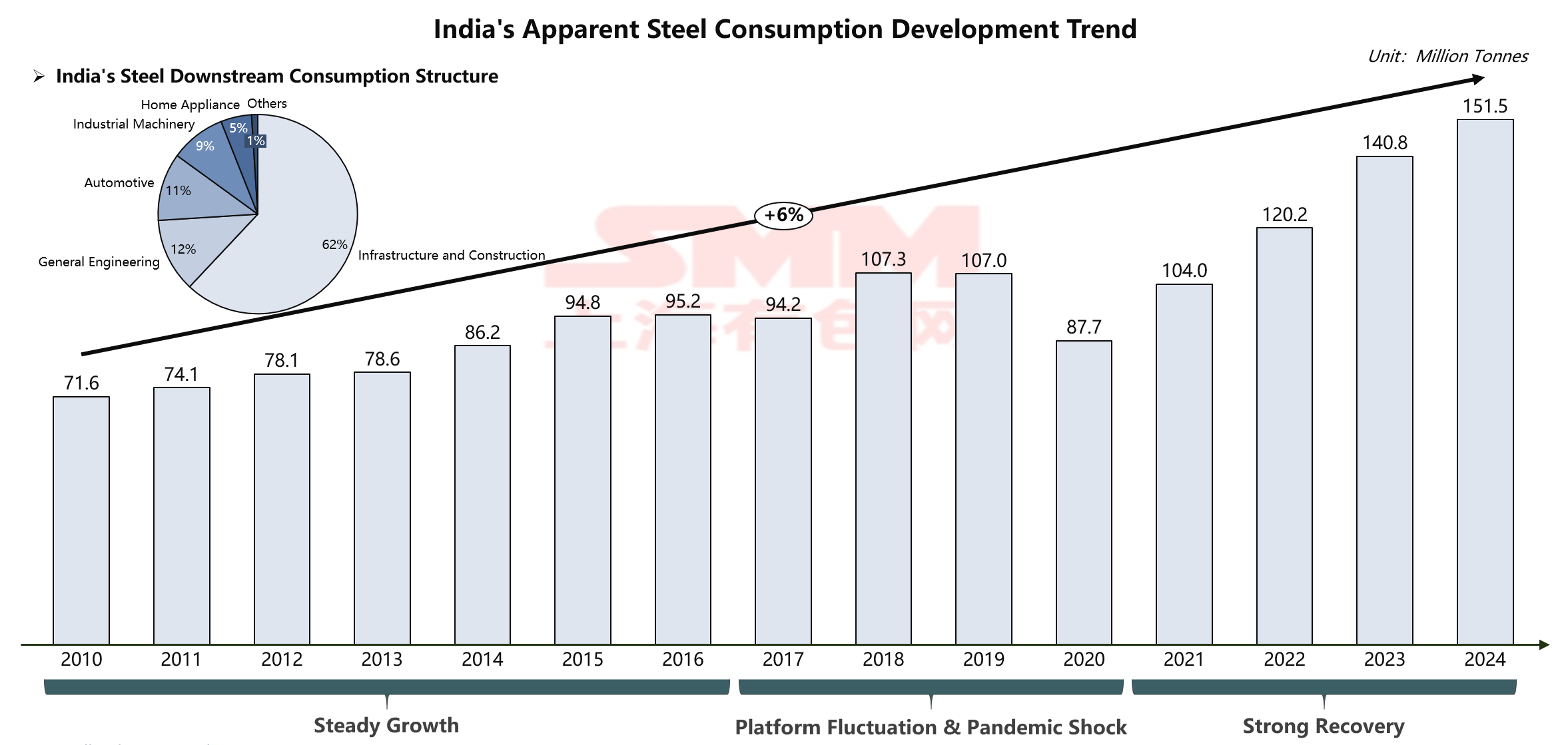

Thị trường tiêu thụ thép Ấn Độ đang trải qua chu kỳ tăng trưởng chưa từng có.Tiêu thụ tăng vọt từ 71.6 triệu tấn năm 2010 lên 151.5 triệu tấn năm 2024,tăng hơn gấp đôi.Đằng sau mức tăng trưởng đáng kinh ngạc này là một cơ cấu nhu cầu độc đáo kiểu Ấn Độ – ngành cơ sở hạ tầng và xây dựng chiếm tới 62% tiêu thụ,trở thành động cơ chính thúc đẩy nhu cầu thép.

Cơ cấu tiêu thụ đặc biệt này phản ánh trực tiếp định hướng chiến lược của chính phủ Ấn Độ.Hiện tại,chính phủ đang thúc đẩy đất nước bước vào kỷ nguyên mới của xây dựng cơ sở hạ tầng thông qua phân bổ ngân sách ở mức lịch sử.Cụ thể,năm tài chính 2025-26 lên kế hoạch cho khoản đầu tư cơ sở hạ tầng hàng năm kỷ lục là 11.21 nghìn t tỷ rupee (xấp xỉ 133 tỷ USD).Các khoản tiền này chủ yếu được hướng vào các lĩnh vực then chốt như giao thông vận tải, năng lượng và phát triển đô thị: chương trình quốc lộ Bharat Mala Pariyojana nhằm phát triển nhiều dự án đường bộ trong năm năm tới; Kế hoạch Phát triển Đô thị (2024-28) phân bổ nguồn vốn khổng lồ cho việc mở rộng tàu điện ngầm, nhà ở và các thành phố thông minh; đồng thời, hiện đại hóa mạng lưới đường sắt và mở rộng đường sắt cao tốc đang tiến triển nhanh chóng.

Vượt ra ngoài cơ sở hạ tầng truyền thống, chính phủ Ấn Độ đang có hệ thống thúc đẩy nâng cấp sản xuất thông qua chương trình Khuyến khích Liên kết Sản xuất (PLI). Chương trình này bao gồm 14 lĩnh vực then chốt, bao gồm thép đặc biệt, điện tử và ô tô, nhằm khuyến khích mở rộng sản xuất trong nước và xuất khẩu thông qua trợ cấp. Chỉ riêng trong phân khúc thép đặc biệt, vòng đầu tiên đã thu hút cam kết đầu tư 25 t tỷ rupee từ 35 công ty; sản xuất điện tử, được hỗ trợ bởi PLI và các chính sách khác, đang tiến từ lắp ráp điện thoại di động sang sản xuất linh kiện giá trị cao. Việc thực hiện các chính sách công nghiệp này không chỉ mở rộng tổng nhu cầu thép mà còn liên tục tối ưu hóa cơ cấu nhu cầu, thúc đẩy tăng trưưởng nhu cầu đối với các sản phẩm thép cao cấp.

- Phân Tích Phía Cung: Mở Rộng Công Suất Ổn Định Đối Mặt Thách Thức Cơ Cấu, Vật Lộn Để Theo Kịp Tăng Trưưởng Nhu Cầu

Nguồn: SMM, WSA.

Nguồn: SMM, WSA.

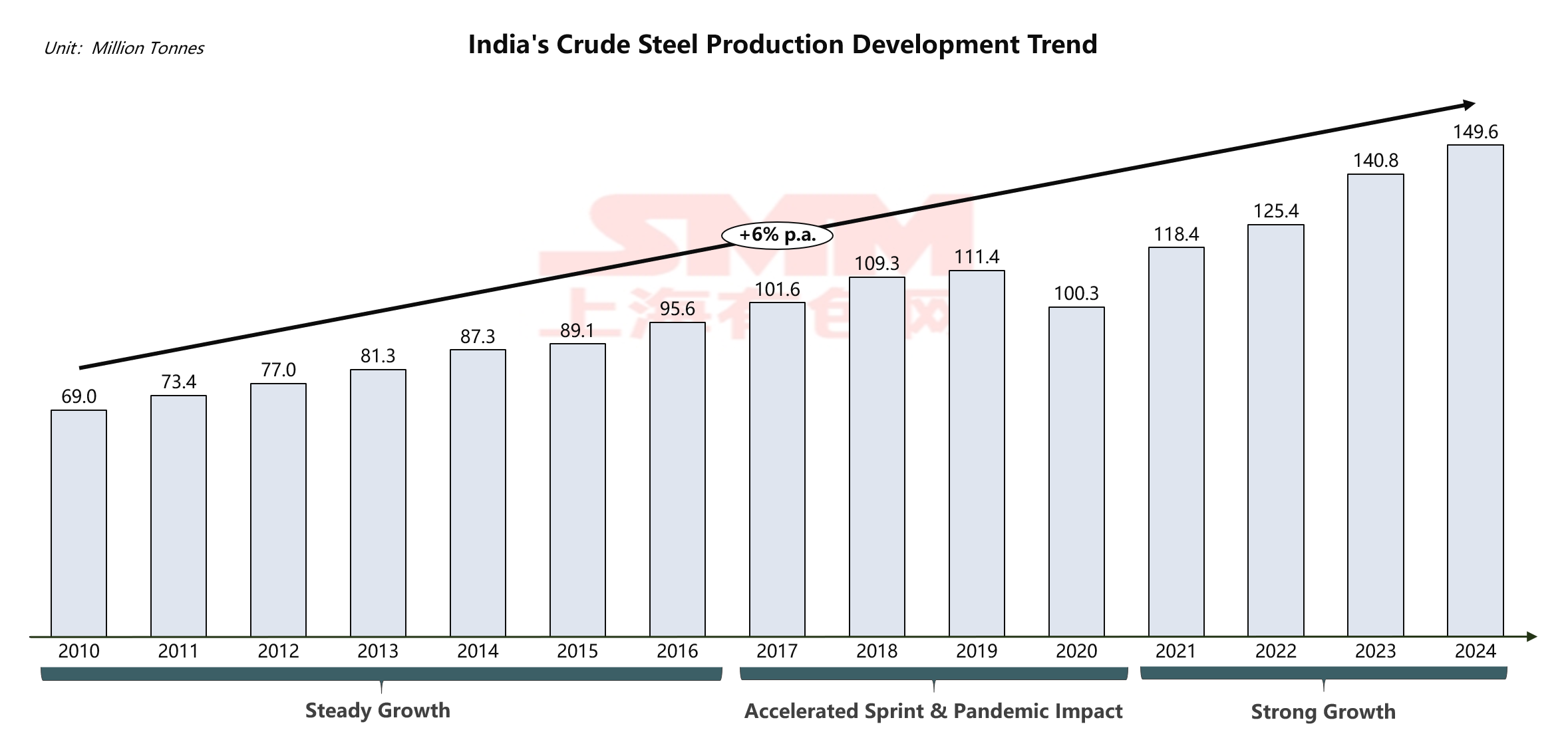

Đối mặt với nhu cầu thị trường mở rộng nhanh chóng, ngành thép Ấn Độ thể hiện khả năng phục hồi mạnh mẽ. Sản lượng thép thô của nước này tăng trưởng ổn định từ 69,0 triệu tấn năm 2010 lên 149,6 triệu tấn năm 2024, duy trì tốc độ tăng trưưởng kép hàng năm (CAGR) ổn định khoảng 6%. Quỹ đạo tăng trưởng này minh họa đầy đủ sức sống và tiềm năng của ngành thép Ấn Độ.

Tập Trung Ngành Cao, Bị Chi Phối Bởi Các Tập Đoàn Lớn

Nguồn: SMM, WSA, GEM.

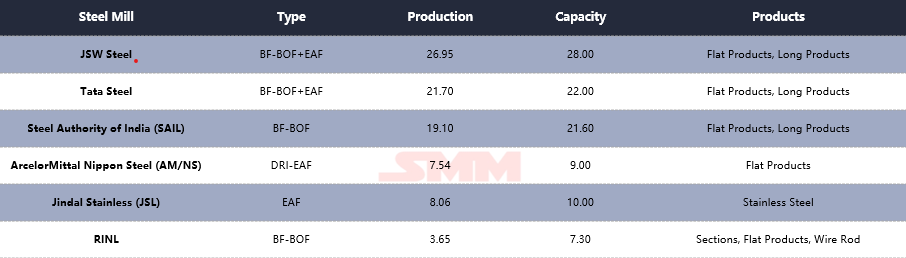

Ngành thép Ấn Độ đã hình thành một hệ thống công nghiệp hoàn chỉnh bị chi phối bởi một số ít các tập đoàn lớn. Trong số đó, JSW Steel dẫn đầu với sản lượng hàng năm 26,95 triệu tấn, theo sát là Tata Steel với 21,70 triệu tấn, và Steel Authority of India Ltd. (SAIL) xếp thứ ba với 19,10 triệu tấn. Ba nhà lãnh đạo ngành này, cùng với ArcelorMittal Nippon Steel (AM/NS) India, Jindal Stainless (JSL) và những công ty khác, tạo nên sức mạnh cốt lõi của ngành thép Ấn Độ. Đặc biệt đáng chú ý là các công ty này sở hữu các hướng công nghệ đa dạng, cùng t tồn tại từ quy trình Lò cao - Lò thổi (BF-BOF) truyền thống đến quy trình Lò hồ quang điện (EAF) linh hoạt hơn, tạo thành một bức tranh công nghệ sản xuất đa dạng. Sự đa dạng công nghệ này không chỉ nâng cao khả năng ứng phó của ngành trước biến động nguyên liệu thô mà còn tạo nền tảng quy trình đáp ứng nhu cầu chính xác của các phân khúc thị trường khác nhau.

Về mặt địa lý, các nhà sản xuất thép lớn của Ấn Độ thể hiện mô hình lưưỡng cực rõ rệt: "Vùng Tài nguyên Phía Đông" và "Vùng Duyên hải Phía Tây". Ở phía đông, Tata Steel, SAIL và Jindal Stainless có truyền thống lâu đời tại các hành lang thép truyền thống như Jharkhand và Odisha, thiết lập các cơ sở sản xuất dựa trên nguồn tài nguyên quặng sắt phong phú tại địa phương, thể hiện một cách bố trí định hướng tài nguyên điển hình. Tại các khu vực ven biển phía tây và phía nam, JSW Steel, AM/NS India và RINL tận dụng lợi thế của các cảng nước sâu ở Gujarat, Karnataka và Andhra Pradesh để xây dựng cách bố trí định hướng thị trường và logistics, đặc trưng bởi việc nhập khẩu than cốc và xuất khẩu thép thành phẩm. Sự phân bố địa lý này trực tiếp định hình hệ thống logistics chéo độc đáo của Ấn Độ là "vận chuyển quặng hướng đông" và "vận chuyển than hướng tây", tác động sâu sắc đến cơ cấu chi phí của doanh nghiệp và cho thấy việc mở rộng công suất trong tương lai sẽ tiếp tục tập trung ở các khu vực ven biển nhằm tăng cường kiểm soát chiến lược đối với tài nguyên và thị trường toàn cầu.

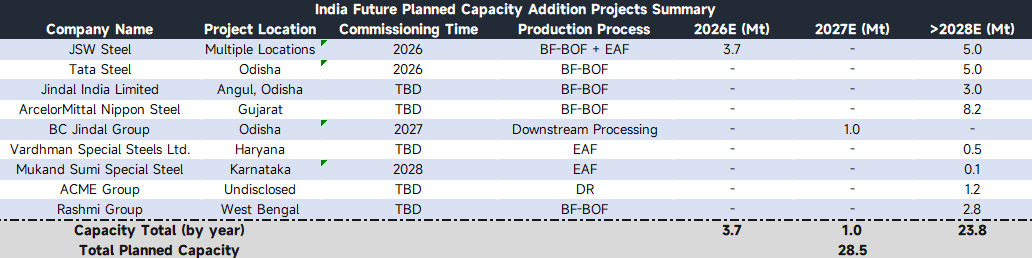

Nhìn về phía trước, ngành thép Ấn Độ đang bước vào một chu kỳ mở rộng công suất mới, thể hiện sự tự tin mạnh mẽ của các thành viên thị trường vào triển vọng ngành. Theo các kế hoạch công suất có thể xác minh được, các doanh nghiệp thép lớn sẽ triển khai xây dựng công suất theo từng giai đoạn trong những năm tới. Tuy nhiên, do tiến độ dự án khác nhau và một số kế hoạch chưa được hoàn thiện, tốc độ giải phóng công suất thực tế có thể mang đặc điểm biến động. Sự không chắc chắn trong tăng trưưởng nguồn cung này, cùng với tốc độ tăng trưởng nhu cầu ổn định và nhanh, dự kiến sẽ tạo ra sự mất cân đối cung-cầu kéo dài trong những năm tới.

Nguồn: SMM, GEM.

Về góc độ cơ cấu sản phẩm, đợt mở rộng công suất này cho thấy xu hướng đa dạng hóa. Các công ty hàng đầu như Tata Steel và ArcelorMittal Nippon Steel tiếp tục củng cố sự hiện diện trong các sản phẩm phẳng cao cấp và sản phẩm thép toàn diện, nhằm gia tăng giá trị gia tăng. Đồng thời, hoạt động đầu tư vào lĩnh vực thép đặc chủng đã tăng lên đáng kể. Các công ty như Vardhman Special Steels và Mukand Sumi Special Steel tập trung vào các thị trường ngách như thép đặc chủng ô tô và kỹ thuật, lên kế hoạch xây dựng năng lực chuyên biệt. Ở lĩnh vực vật liệu cơ bản, dự án cán nguội của BC Jindal Group và năng lực sản phẩm dài của Rashmi Group bổ sung quan trọng để đáp ứng nhu cầu sản xuất và hạ tầng.

Về góc độ cơ cấu sản phẩm, đợt mở rộng công suất này cho thấy xu hướng đa dạng hóa. Các công ty hàng đầu như Tata Steel và ArcelorMittal Nippon Steel tiếp tục củng cố sự hiện diện trong các sản phẩm phẳng cao cấp và sản phẩm thép toàn diện, nhằm gia tăng giá trị gia tăng. Đồng thời, hoạt động đầu tư vào lĩnh vực thép đặc chủng đã tăng lên đáng kể. Các công ty như Vardhman Special Steels và Mukand Sumi Special Steel tập trung vào các thị trường ngách như thép đặc chủng ô tô và kỹ thuật, lên kế hoạch xây dựng năng lực chuyên biệt. Ở lĩnh vực vật liệu cơ bản, dự án cán nguội của BC Jindal Group và năng lực sản phẩm dài của Rashmi Group bổ sung quan trọng để đáp ứng nhu cầu sản xuất và hạ tầng.

Đáng chú ý là những mâu thuẫn cơ cấu vẫn t tồn tại giữa bố trí năng lực hiện tại và nhu cầu thị trường. Chu kỳ xây dựng năng lực cao cấp kéo dài, khiến khó giảm bớt sự phụ thuộc vào thép cao cấp nhập khẩu trong ngắn hạn. Trong khi đó, một số năng lực trung và thấp cấp, do quy cách sản phẩm, cơ cấu chi phí và các yếu tố khác, có sự phù hợp hạn chế với nhu cầu hạ tầng nội địa rộng lớn, dẫn đến hiện tượng đặc biệt là vừa thiếu hụt nguồn cung nội địa vừa có một số nguồn lực tìm kiếm thị trường xuất khẩu.

Xét từ góc độ công nghệ quy trình, năng lực mới tiếp tục mô hình chủ đạo là BF-BOF bổ sung bởi EAF, phản ánh lựa chọn thực tế của ngành thép Ấn Độ dựa trên điều kiện tài nguyên. Đồng thời, các dự án gang trực tiếp khử (DRI) xanh được thúc đẩy bởi các công ty như ACME Group cho thấy sự khám phá tích cực của ngành hướng tới chuyển đổi phát triển bền vững, mang lại những nỗ lực giá trị cho các con đường phát triển carbon thấp trong tương lai.

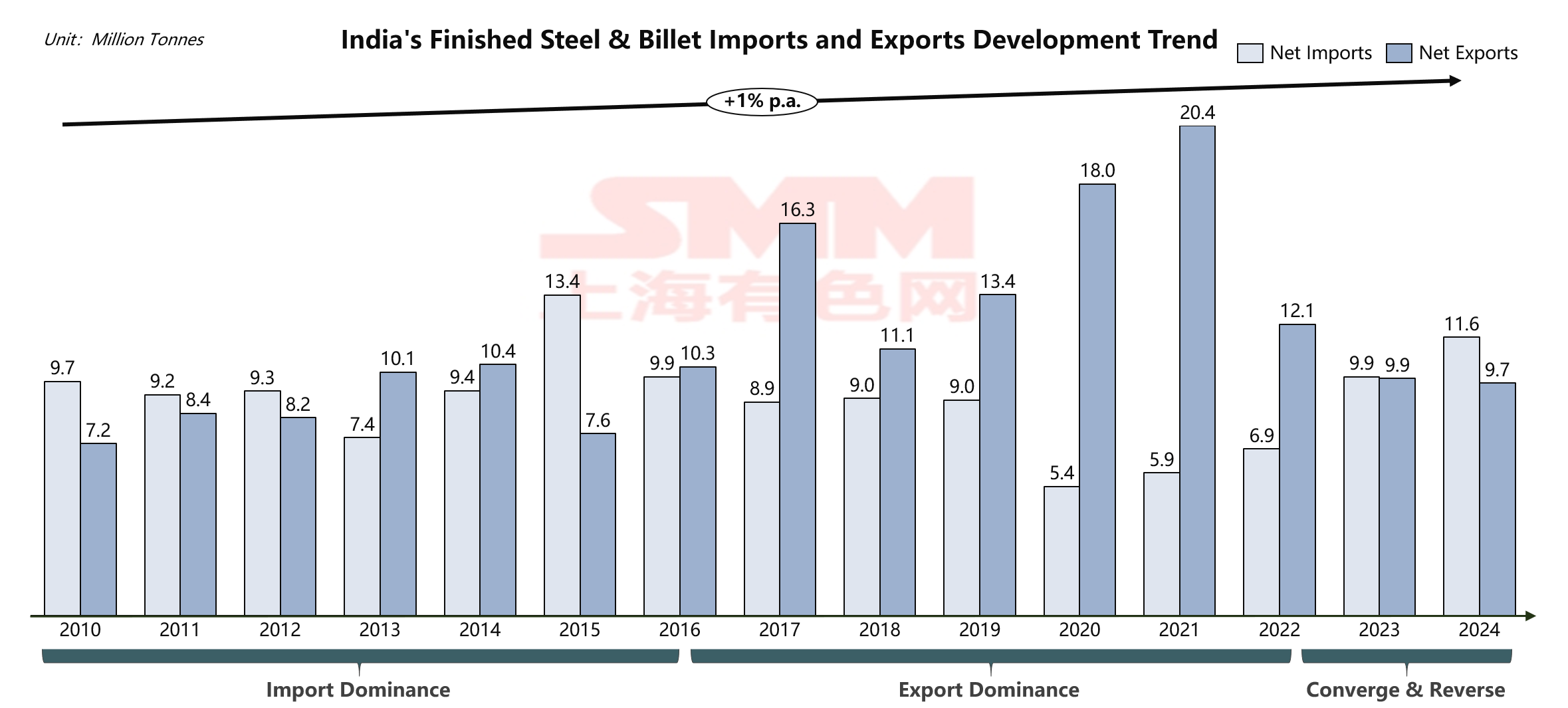

- Động thái Thương mại: Chuyển dịch Chiến lược từ Xuất siêu sang Nhập siêu Làm nổi bật Mâu thuẫn Cơ cấu Ngành

Nguồn: SMM, WSA.

Nguồn: SMM, WSA.

Cán cân thương mại thép của Ấn Độ đang trải qua những thay đổi cơ cấu sâu sắc, liên quan trực tiếp đến sự tăng trưởng bùng nổ trong tiêu thụ thép nội địa biểu kiến. Năm 2024, trong khi đạt mức kỷ lục 151.5 triệu tấn về tiêu thụ thép biểu kiến, Ấn Độ ghi nhận nhập khẩu ròng khoảng 1.9 triệu tấn, chỉ chiếm khoảng 1.25% tổng tiêu thụ nội địa. Điều này gián tiếp cho thấy phần lớn nhu cầu thép của Ấn Độ vẫn được đáp ứng bởi năng lực trong nước, với nhập khẩu chỉ đóng vai trò bổ sung cơ cấu. Tuy nhiên, nhìn lại giai đoạn 2021-2022, Ấn Độ là nước xuất khẩu ròng, khi năng lực sản xuất trong nước không những đáp ứng đủ nhu cầu tiêu thụ nội địa mà còn có dư thừa để cung ứng cho thị trường quốc tế.Việc chuyển thành nước nhập khẩu ròng cho thấy rõ tốc độ tăng trưưởng tiêu thụ nội địa đã vượt xa tốc độ mở rộng năng lực sản xuất trong nước, buộc Ấn Độ phải tìm kiếm nguồn cung bổ sung từ thị trường toàn cầu để lấp đầy khoảng cách ngày càng mở rộng này.

Nguồn:TradeMap, UNComtrade.

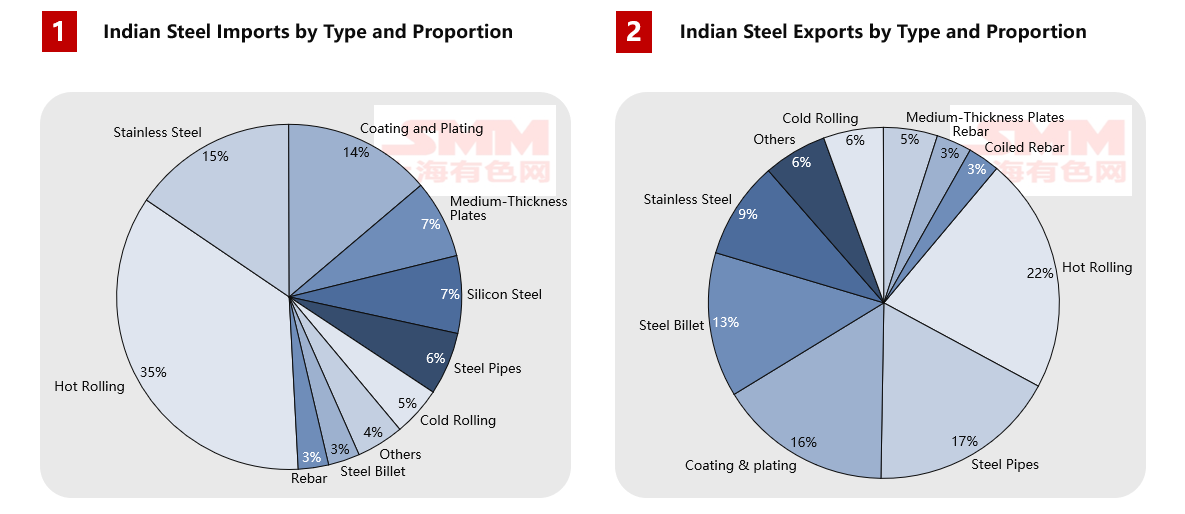

Phân tích cơ cấu sản phẩm cho thấy những mâu thuẫn sâu sắc hơn.Ấn Độ phụ thuộc nhiều vào sản phẩm thép cao cấp, với lượng nhập khẩu hàng năm lên tới 4.01 triệu tấn sản phẩm cán nóng, 1.76 triệu tấn thép không gỉ, 1.57 triệu tấn tấm phủ và 820,000 tấn thép silic, cho thấy rõ những hạn chế về công nghệ trong lĩnh vực sản xuất cao cấp của nước này.Sản phẩm xuất khẩu chủ yếu là bán thành phẩm (như 2.06 triệu tấn thép cuộn cán nóng và 1.26 triệu tấn phôi) và hàng hóa thành phẩm tầm trung đến thấp, thể hiện rõ mô hình sản lượng giá trị thấp.Cơ cấu thương mại này phản ánh sâu sắc tình thế khó khăn trong quá trình chuyển đổi mà ngành thép Ấn Độ gặp phải khi nâng cấp:năng lực sản xuất cao cấp chưa đủ chín muồi để hỗ trợ nhu cầu nâng cấp công nghiệp trong nước, trong khi năng lực sản xuất tầm trung đến thấp, dù quy mô lớn, lại không thể phục vụ đầy đủ cho cơ sở hạ tầng và nền tảng sản xuất trong nước do khác biệt về lợi nhuận giữa thị trường nội địa và quốc tế hoặc vấn đề về cơ cấu sản phẩm.

Nguồn:TradeMap, UNComtrade.

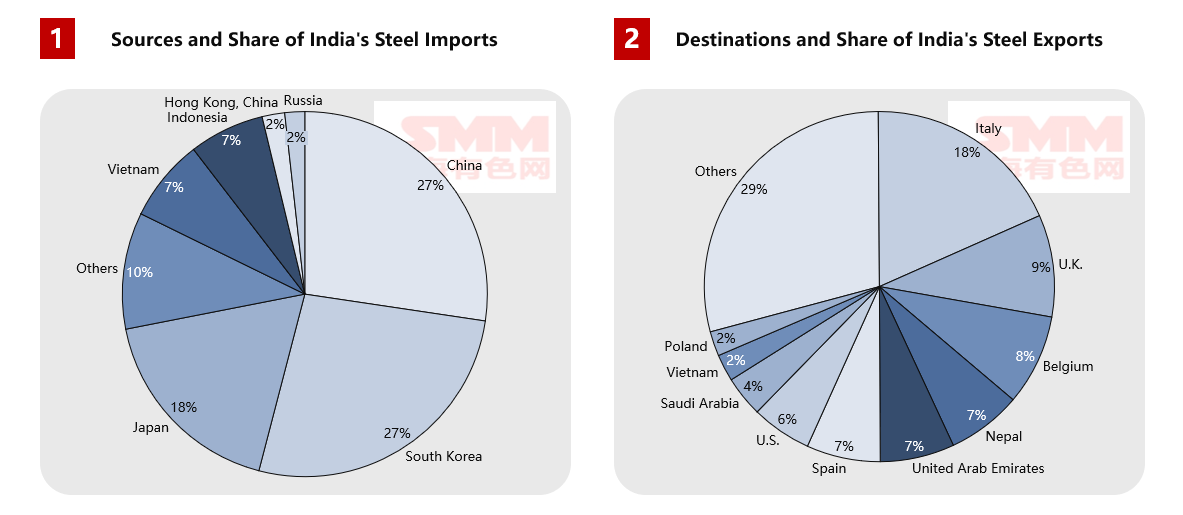

Phân tích sâu hơn về dòng thương mại địa lý cho thấy, về xuất khẩu, Ý là điểm đến lớn nhất của thép Ấn Độ với 1.75 triệu tấn, tiếp theo là Bỉ, Anh và các nước châu Âu khác, chứng tỏ khả năng cạnh tranh về chi phí của Ấn Độ trên thị trường thép tầm trung đến thấp.Đồng thời, xuất khẩu ổn định sang các nước láng giềng như Nepal và UAE làm nổi bật lợi thế kinh tế khu vực của nước này.Tuy nhiên, nguồn nhập khẩu lại tập trung cao, với Trung Quốc, Hàn Quốc và Nhật Bản cùng chiếm 54%, nhấn mạnh sự phụ thuộc sâu của Ấn Độ vào chuỗi cung ứng cao cấp Đông Á trong quá trình nâng cấp công nghiệp.Mô hình thương mại này phản ánh sâu sắc vị thế thực sự của ngành thép Ấn Độ trong chuỗi giá trị toàn cầu:sở hữu năng lực sản xuất đủ để đáp ứng nhu cầu xây dựng cơ bản trong nước, nhưng lại bị hạn chế chiến lược trong lĩnh vực sản xuất cao cấp.

Đáng chú ý, để giải quyết những mâu thuẫn cấu trúc này, chính phủ Ấn Độ đã áp dụng một loạt chính sách thương mại với định hướng rõ ràng. Về mặt hạn chế nhập khẩu, mặc dù thuế bảo hộ đối với các sản phẩm phẳng then chốt như tấm cán nóng, tấm cán nguội và tấm tráng phủ đã hết hạn, nhưng lý do bảo hộ của chúng vẫn tiếp tục thông qua các loại thuế chống bán phá giá, thuế đối kháng còn hiệu lực và thuế cơ bản tương đối cao, làm tăng chi phí nhập khẩu thép trung và thấp cấp cùng nhau và tạo ra không gian thị trường cho các nhà máy trong nước. Trong khi đó, thuế chống bán phá giá và thuế đối kháng được duy trì đối với các loại ống thép c cụ thể tiếp tục hạn chế nhập khẩu từ các nước như Trung Quốc và Việt Nam.

Mặt khác, việc miễn trừ cho một số sản phẩm thép không gỉ theo Lệnh Kiểm soát Chất lượng (QCO) được theo dõi chặt chẽ đã được gia hạn đến tháng 3 năm 2026, chủ yếu bao gồm các sản phẩm thép không gỉ dẹt series 200 và 300 được sử dụng rộng rãi trong xây dựng và sản xuất. Sự sắp xếp này phản ánh rõ ràng rằng Ấn Độ vẫn đang đối mặt với các nút thắt về công suất và chất lượng trong lĩnh vực thép cao cấp, đòi hỏi phải tiếp tục dựa vào nhập khẩu để đáp ứng nhu cầu sản xuất hạ nguồn trong ngắn hạn. Sự kết hợp chính sách này đã tạo ra hiệu ứng chuyển hướng thương mại đáng chú ý:

- Rào cản thuế quan giữ chi phí nhập khẩu thép thông thường ở mức cao, làm suy yếu khả năng cạnh tranh về giá của nguồn tài nguyên tầm trung từ Trung Quốc, Việt Nam, v.v.

- Việc miễn trừ QCO duy trì cơ hội thị trường cho các nhà cung cấp thép cao cấp có lợi thế về kỹ thuật và chất lượng, như Nhật Bản và Hàn Quốc.

- Cơ cấu nhập khẩu thép của Ấn Độ đang chuyển từ tăng trưởng "lượng" t tổng thể sang bổ sung "chất" có mục tiêu.

Những điều chỉnh chính sách này phản ánh mâu thuẫn cung-cầu trong nước: công suất hiện có không thể bao phủ đầy đủ tất cả các cấp độ nhu cầu trong nước. Sản phẩm cao cấp vẫn cần nhập khẩu do hạn chế về công nghệ, trong khi một số sản phẩm trung và thấp cấp, dưới cơ chế thị trường, "lưu thông có chọn lọc" để tìm kiếm lợi nhuận quốc tế, dẫn đến nhu cầu trong nước không được đáp ứng đầy đủ.

- Triển vọng tương lai: Cân bằng Cung-Cầu của Ấn Độ và Định hình lại Bối cảnh Toàn cầu

Dựa trên phân tích sâu về cơ bản của ngành thép Ấn Độ, mô hình thương mại trong tương lai của nó sẽ trình bày một con đường phát triển phức tạp nhưng rõ ràng.Từ ngắn đến trung hạn, thương mại thép của Ấn Độ sẽ chuyển đổi từ nhập khẩu ròng sang thâm hụt cấu trúc.

Triển vọng ngắn hạn (đến năm 2027) cho thấy Ấn Độ sẽ duy trì và mở rộng vị thế nhập khẩu ròng. Nhận định này dựa trên hai yếu tố chính: thứ nhất, các dự án công suất theo kế hoạch chưa tạo thành nguồn cung hiệu quả, với nhiều dự án lớn hiện đang xây dựng dự kiến chỉ tập trung sản xuất sau năm 2028; thứ hai, tăng trưởng nhu cầu được thúc đẩy bởi đầu tư cơ sở hạ tầng sẽ vẫn mạnh mẽ, đặc biệt trong bối cảnh các dự án lớn như Kế hoạch Đường cao tốc Quốc gia Bharatmala và Kế hoạch Phát triển Đô thị tiếp tục được triển khai. Trong giai đoạn này, sự phụ thuộc nhập khẩu của Ấn Độ vào các chủng loại then chốt như cuộn cán nóng, thép ô tô cao cấp và thép điện có khả năng tăng lên, tạo ra cơ hội thị trường đáng kể cho các nhà xuất khẩu thép toàn cầu.

Nguồn: SMM.

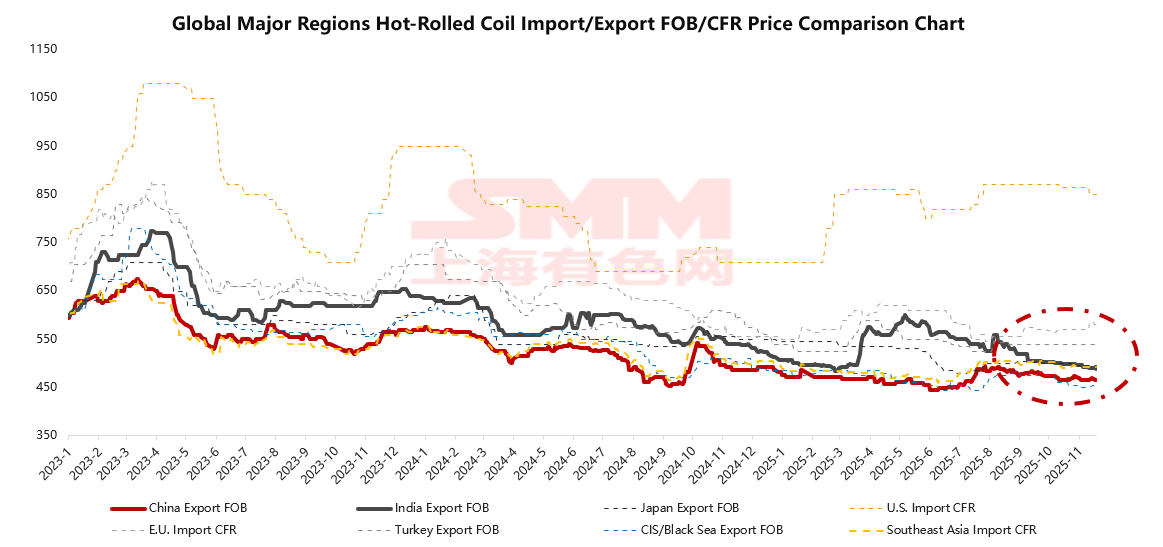

Đáng chú ý, trong thị trường cuộn cán nóng toàn cầu hiện nay, Trung Quốc, tận dụng lợi thế chuỗi công nghiệp hoàn chỉnh và tính kinh tế nhờ quy mô, có giá FOB vẫn thấp nhất toàn cầu, thiết lập chuẩn mực giá thị trường. Ngược lại, giá FOB xuất khẩu cuộn cán nóng của Ấn Độ thường cao hơn $20-40 mỗi tấn so với Trung Quốc, chủ yếu do phụ thuộc cao vào nhập khẩu than cốc, chi phí logistics và năng lượng trong nước cao, cùng nhu cầu nội địa mạnh thúc đẩy các nhà máy ưu tiên thị trường nội địa có lợi nhuận cao hơn. Cấu trúc giá này tạo ra mối quan hệ nghịch đảo giữa khả năng cạnh tranh giá cuộn cán nóng của Ấn Độ và sức mạnh nhu cầu nội địa – tích cực xuất khẩu khi nhu cầu nội địa giảm nhiệt và rút khỏi thị trường quốc tế khi nhu cầu nội địa tăng cao.

Trong bối cảnh toàn cầu, giá cuộn cán nóng Ấn Độ nằm ở phân khúc trung bình: thiếu lợi thế chi phí so với nguồn lực CIS bị ảnh hưưởng bởi trừng phạt, chỉ hấp dẫn với các thị trường Đông Nam Á khi nguồn cung địa phương thắt chặt và giá tăng vọt, nhưng vẫn duy trì một số khả năng cạnh tranh với các thị trường chi phí cao như EU. Vị thế này thiết lập Ấn Độ như một "nhà cung ứng linh hoạt" thay vì một "nguồn chi phí thấp ổn định" trong thương mại thép toàn cầu. Hành vi xuất khẩu của nó thể hiện đặc điểm xung rõ rệt, biến động theo nhu cầu nội địa.

Triển vọng trung đến dài hạn tiết lộ rằng ngành thép Ấn Độ sẽ đối mặt với mâu thuẫn dai dẳng "mở rộng công suất không theo kịp tốc độ tăng trưởng nhu cầu". Theo đánh giá của SMM, mục tiêu công suất thép thô 300 triệu tấn do "Chính sách Thép Quốc gia (2017)" của Ấn Độ đặt ra dự kiến chỉ đạt khoảng 80%, dẫn đến công suất thực tế khoảng 240 triệu tấn vào năm 2030。 Trong bối cảnh này, nếu tiêu thụ thép của Ấn Độ duy trì tốc độ tăng trưưởng trung bình hàng năm là 7%, trong khi sản xuất thép thô, bị hạn chế bởi tốc độ hiện thực hóa công suất, chỉ đạt tốc độ tăng trưưởng khoảng 5%, và xét t tỷ lệ sử dụng công suất 85%, khoảng cách cung-cầu của Ấn Độ sẽ tiếp tục mở rộng, với khối lượng nhập khẩu ròng dự kiến đạt 25。5 triệu tấn vào năm 2030。 Xu hướng này cho thấy tốc độ mở rộng công suất thép của Ấn Độ sẽ liên tục gặp khó khăn trong việc theo kịp tốc độ tăng trưởng mạnh mẽ của nhu cầu nội địa。 Ngay cả trong giai đoạn đưa vào vận hành tập trung công suất, thị trường nội địa rộng lớn của nước này vẫn sẽ cần dựa vào nhập khẩu để thu hẹp khoảng cách cung ứng。 Đồng thời, trong lĩnh vực thép cao cấp, do khoảng cách về tích lũy công nghệ và trình độ quy trình, sự phụ thuộc cơ cấu của Ấn Độ vào thép giá trị gia tăng cao sẽ kéo dài, hình thành nên "trạng thái bình thường mới" về "khoảng cách tổng thể không ngừng mở rộng và sự phụ thuộc vào thép cao cấp khó cải thiện。"

Xu hướng phát triển này sẽ tác động sâu sắc đến bức tranh thương mại thép toàn cầu trên ba phương diện: Thứ nhất, Ấn Độ sẽ trở thành động lực tăng trưưởng nhu cầu thép toàn cầu mới, cung cấp đầu ra quan trọng cho công suất thép toàn cầu trong bối cảnh tiêu thụ thép tại Trung Quốc chạm ngưưỡng。 Thứ hai, sự mở rộng liên tục của công suất thép phổ thông trong nước của Ấn Độ sẽ làm gia tăng cạnh tranh trực tiếp với các nhà sản xuất thép ở các khu vực như Đông Nam Á và Trung Đông。 Thứ ba, dưới tác động của các chính sách công nghiệp như chương trình PLI, việc nâng cao năng lực sản xuất chế tạo cao cấp trong nước của Ấn Độ sẽ dần định hình lại mô hình thương mại toàn cầu đối với thép cao cấp。

- Ngành Thép Ấn Độ tại Điểm Ngoặt Chiến lược

Ấn Độ đang ở một bước ngoặt lịch sử trong phát triển ngành thép。 Bối cảnh kinh tế vĩ mô vững mạnh, các kế hoạch phát triển cơ sở hạ tầng có hệ thống và lợi thế nhân khẩu học không ngừng được giải phóng đã cùng nhau tạo nên một thị trường thép nội địa thịnh vượng chưa từng có。Tuy nhiên, tốc độ xây dựng năng lực trong nước và nâng cấp cơ cấu tạm thời không thể theo kịp hoàn toàn với sự bùng nổ nhu cầu và tốc độ phát triển nhanh chóng. Trong 5 năm tới, Ấn Độ sẽ c củng cố vị thế là nước nhập khẩu ròng thép quan trọng trên toàn cầu. SMM ước tính khối lượng nhập khẩu ròng của Ấn Độ có thể đạt khoảng 1.600 triệu tấn vào năm 2028. Xu hướng này sẽ ảnh hưưởng sâu sắc đến dòng chảy thương mại thép toàn cầu, hình thành giá cả và cấu hình năng lực. Đồng thời, kế hoạch mở rộng năng lực khổng lồ và các chính sách công nghiệp tích cực của nước này tuyên bố rõ ràng: Ấn Độ không chỉ là thị trường tiêu thụ thép quan trọng nhất thế giới trong thập kỷ tới mà còn đang tiến tới mục tiêu trở thành một c cực quan trọng trong bối cảnh cung ứng thép toàn cầu. Tóm lại, Ấn Độ đồng thời là động lực tăng trưưởng nhu cầu then chốt nhất trong ngành thép toàn cầu, một thị trường nhập khẩu có cơ cấu vẫn phụ thuộc vào chuỗi cung ứng bên ngoài trong sản xuất cao cấp, và là đối thủ cạnh tranh khu vực không ngừng mở rộng ở thị trường tầm trung và thấp dựa trên lợi thế chi phí và tính linh hoạt cung ứng.