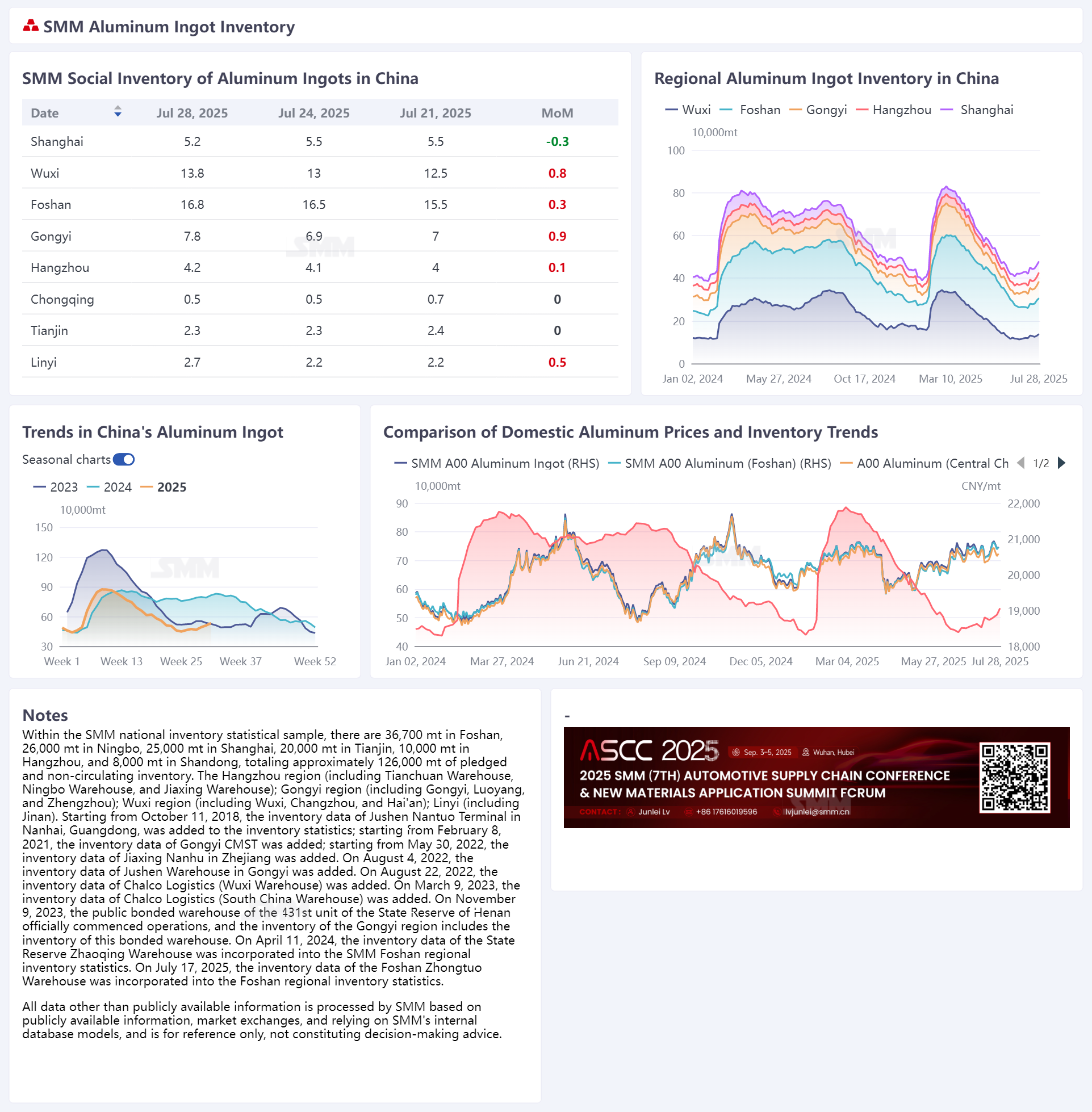

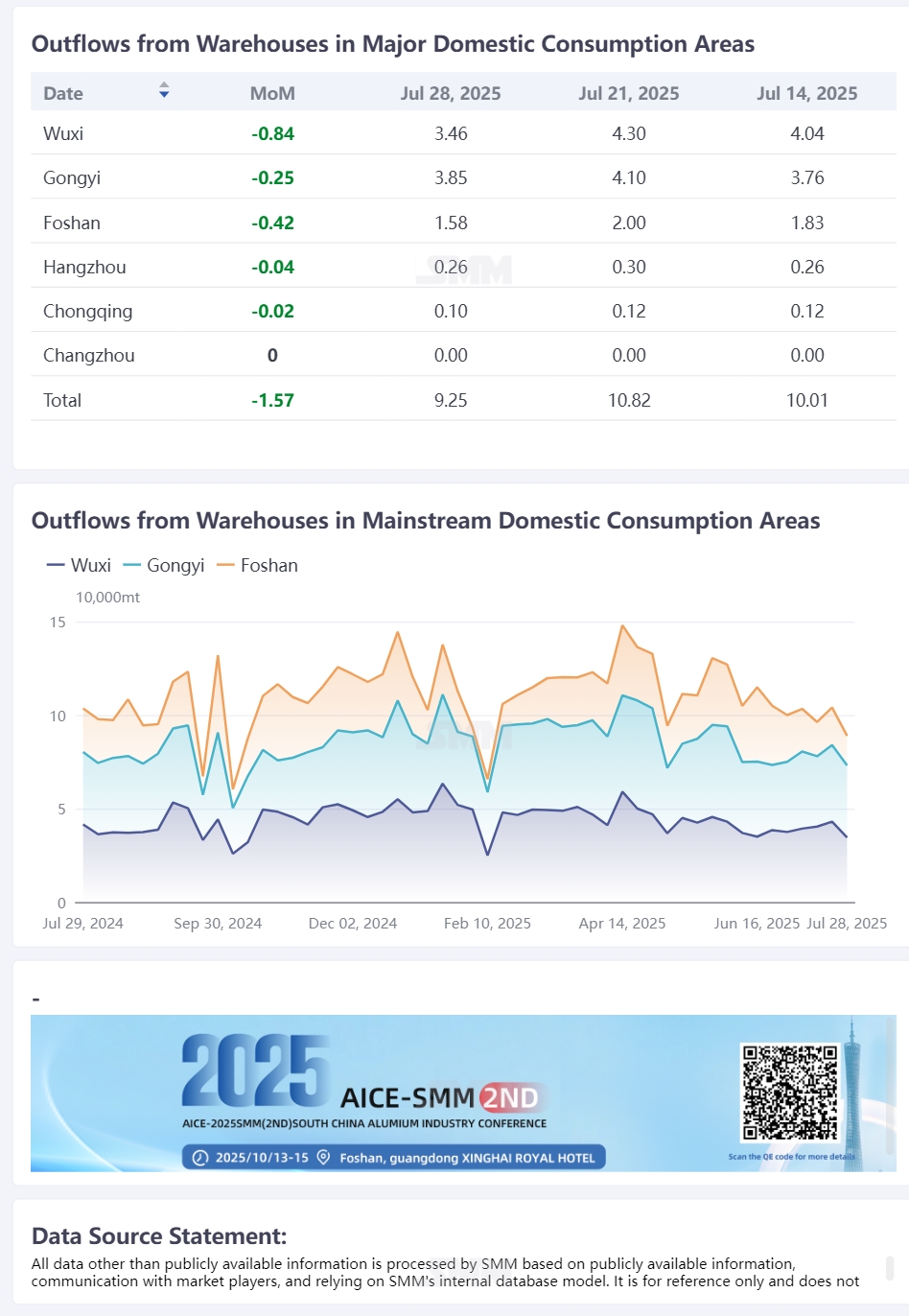

Theo thống kê của SMM, tính đến ngày 28/7, tồn kho nhôm thỏi nguyên chất tại các khu vực tiêu thụ chính của Trung Quốc đạt 533.000 tấn, tăng 23.000 tấn so với thứ Năm tuần trước và 35.000 tấn so với thứ Hai tuần trước. So với cùng kỳ, tồn kho nhôm thỏi nội địa đã mất lợi thế ở mức thấp so với cùng kỳ 3 năm trước. Dù giảm 281.000 tấn so với cùng kỳ năm ngoái nhưng lại tăng 8.000 tấn so với cùng kỳ năm 2023. Về lượng xuất kho, lượng nhôm thỏi xuất kho hàng tuần tại các khu vực tiêu thụ chính Trung Quốc tuần qua đạt 92.500 tấn, giảm mạnh 15.700 tấn so với tuần trước. Loại trừ ảnh hưởng tuần nghỉ Tết Nguyên đán đầu năm, đây là mức xuất kho thấp nhất trong năm. Bước vào nửa cuối tháng 7, do tỷ trọng nhôm lỏng trong tháng giảm, áp lực cung nhôm thỏi nội địa vẫn cao, lượng nhôm thỏi đang vận chuyển tiếp tục duy trì mức tương đối lớn. Xu hướng tích lũy tồn kho nội địa tiếp diễn, dự kiến tạm thời tồn kho sẽ tích lũy lên 550.000-600.000 tấn vào cuối tháng 7.

Xét theo khu vực, khu vực Công Nghĩa trước đây chịu ảnh hưởng chênh lệch giá khu vực, lượng hàng đến dự kiến và thực tế đều thấp, áp lực tồn kho hạn chế. Dù nguồn cung hàng tại khu vực Thanh Hải tăng nhưng chủ yếu vận chuyển bằng xe tải đến nhà máy, cùng với chi phí vận tải xe tải giảm gần đây và tỷ lệ hàng vận chuyển bằng xe tải từ khu vực Tân Cương tăng. Tuy nhiên, theo phản hồi mới nhất từ kho địa phương, lượng hàng xuất và nhập kho tại khu vực Thanh Hải tuần qua đều tăng. Lượng hàng tập trung đến khiến tồn kho tăng 9.000 tấn vào thứ Hai tuần này, trở thành khu vực có mức tích lũy tồn kho nhiều nhất cuối tuần. Trong khi đó, điểm đến chính của hàng từ khu vực Tân Cương hiện chủ yếu tập trung tại Đông Trung Quốc. Cùng với nguồn cung nhôm thỏi dồi dào tại Bắc Trung Quốc, áp lực lượng hàng đến và tích lũy tồn kho tại Đông Trung Quốc có thể tiếp tục tăng trong thời gian tới. Đáng chú ý, với sự gia tăng đáng kể nguồn cung nhôm thỏi tại Tây Nam Trung Quốc từ nửa cuối tháng 7, khu vực Phật Sơn đã trở thành điểm đóng góp chính vào tích lũy tồn kho trong các khu vực tiêu thụ chính nội địa. Tuy nhiên, với việc một số nhà máy sản xuất thanh nhôm ở khu vực Quảng Tây, vốn đã tạm dừng hoặc giảm sản xuất trước đó, bắt đầu hoạt động trở lại, áp lực hàng đến ở khu vực Nam Trung Quốc có thể sẽ giảm nhẹ vào cuối tháng Bảy và đầu tháng Tám.

Nhìn về tương lai, do tỷ lệ nhôm lỏng trong tháng giảm, áp lực cung ứng của thanh nhôm trong nước vẫn ở mức cao và lượng thanh nhôm đang vận chuyển tiếp tục duy trì ở mức tương đối cao. Trong khi đó, sau khi loại trừ các yếu tố ngày lễ trong năm, dữ liệu về lượng hàng ra ngoài trong tuần qua đã giảm xuống mức thấp nhất trong năm. Dưới ảnh hưởng của nguồn cung dồi dào và nhu cầu yếu, mô hình tích trữ thanh nhôm trong ngắn hạn vẫn không thay đổi và dự kiến sẽ tiếp tục tích trữ liên tục cho đến khi hợp đồng tháng Tám được giao hàng (tức là giữa tháng Tám). Cùng với việc lợi thế về lượng hàng tồn kho thấp của thanh nhôm trong nước dần biến mất, điều này có thể gây áp lực đáng kể lên biểu hiện của giá nhôm trong nửa tháng tới. Tuy nhiên, xét đến việc tháng Tám đang đến gần, cùng với "mùa cao điểm tháng Chín - tháng Mười" sắp tới, có thể sẽ có kỳ vọng về sự tăng lên của tỷ lệ nhôm lỏng. Ngoài ra, khả năng thích ứng của hạ nguồn với giá hiện tại đã được cải thiện. Sau khi giá nhôm giảm từ mức cao, tốc độ tích trữ hàng tồn kho có thể sẽ giảm nhẹ. Cần theo dõi chặt chẽ nhịp điệu của lượng hàng đến tập trung và sự phục hồi của nhu cầu hạ nguồn.