คลื่นขยายพบกับ "ความต่างอุณหภูมิของความต้องการ" กระตุ้นการทดแทนภายในประเทศอย่างรวดเร็ว แต่ยังคงกดดันในการทำลายตลาดระดับไฮเอนด์

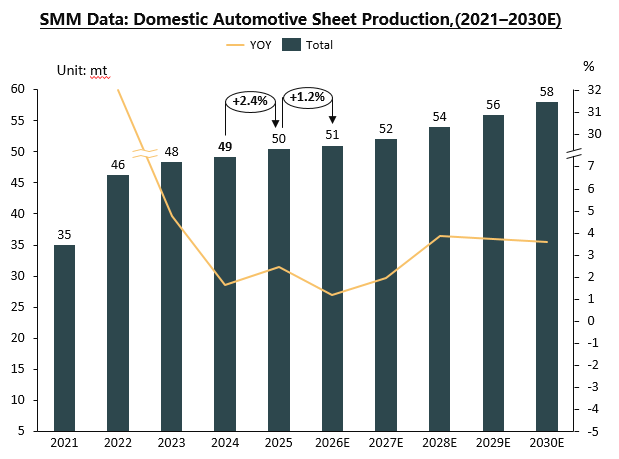

เมื่อมองย้อนกลับไปในช่วงปี 2021-2025 จากด้านการผลิต ถึงปลายปี 2025 มีบริษัทผู้ผลิตแผ่นเหล็กสำหรับรถยนต์ในประเทศ 8 แห่งที่มีกำลังการผลิตที่มั่นคง รวมกำลังการผลิตประจำปีประมาณหนึ่งล้านตัน ซึ่งหมายความว่าจีนได้สร้างระบบการผลิตขนาดใหญ่แล้ว อย่างไรก็ตาม กำลังการผลิตอีกเกือบสี่แสนตันยังอยู่ระหว่างการก่อสร้างหรือทดสอบ แสดงให้เห็นว่าแรงกดดันด้านการผลิตในอนาคตจะยังคงมีอยู่

ในปี 2025 ส่วนแบ่งทางการตลาดของบริษัทต่างชาติถูกบีบคั้นอย่างมาก ในตลาดแผ่นเหล็กภายในที่ไวต่อราคา บริษัทในประเทศสามารถใช้ประโยชน์จากข้อได้เปรียบด้านต้นทุนและประสบความสำเร็จในการทำให้สินค้าท้องถิ่นเป็นที่ยอมรับอย่างกว้างขวาง ในภาคส่วนของแผ่นเหล็กภายนอกที่ต้องการเทคโนโลยีสูงกว่า แม้ว่าบริษัทชั้นนำในประเทศจะมีความสามารถในการจัดจำหน่ายและลดคำสั่งซื้อจากต่างชาติลงบ้าง แต่พวกเขายังคงตามหลังบริษัทต่างชาติในด้านประสิทธิภาพการผลิต ความมั่นคงของคุณภาพผิว และต้นทุนการผลิตโดยรวม ตลาดแผ่นเหล็กภายนอกระดับไฮเอนด์ยังไม่ได้รับการเจาะทะลุอย่างเต็มที่

นอกจากนี้ยังมี "ความต่างอุณหภูมิ" ที่ชัดเจนระหว่างสถานะการพัฒนาอุตสาหกรรมแผ่นเหล็กสำหรับรถยนต์และข้อมูลการผลิตและขายรถยนต์ในช่วงปลายทาง แม้ว่าปริมาณการผลิตรถยนต์ในประเทศจะเพิ่มขึ้นอย่างต่อเนื่องและอัตราการเจาะทะลุของยานพาหนะพลังงานใหม่ (NEV) จะเพิ่มขึ้นอย่างรวดเร็ว การบริโภคแผ่นเหล็กสำหรับรถยนต์ไม่ได้เติบโตอย่างสมบูรณ์แบบพร้อมกัน เหตุผลเบื้องหลังปรากฏการณ์นี้คือการแข่งขันระหว่างความต้องการลดต้นทุนของผู้ผลิตรถยนต์และการเลือกวัสดุ บางบริษัทผู้ผลิตรถยนต์เพื่อตอบสนองเป้าหมายยอดขายได้เพิ่มการใช้แผ่นอลูมิเนียมในรุ่นใหม่ๆ แต่ก็เปลี่ยนแปลงจากการใช้อลูมิเนียมเป็นเหล็กในส่วนประกอบอื่นๆ เพื่อทรงต้นทุน ทำให้ความต้องการแผ่นอลูมิเนียมโดยรวมเติบโตอย่างค่อยเป็นค่อยไปไม่ได้ระเบิดขึ้นอย่างฉับพลัน

ในขณะนี้ อุตสาหกรรมโดยรวมมีลักษณะของ "ตลาดของผู้ซื้อ" โดยความกดดันในการลดต้นทุนของผู้ผลิตรถยนต์มีความสำคัญ จำกัดอำนาจต่อรองของผู้จำหน่ายวัสดุ กลยุทธ์เช่นการร่วมกันรักษาราคากำลังซึ่งมีประสิทธิภาพในภาคส่วนของกระป๋องและฟอยล์แบตเตอรี่ เป็นเรื่องยากที่จะนำมาใช้ ในระดับนโยบาย แม้ว่าเป้าหมาย "คาร์บอนสองเท่า" ของประเทศจะเป็นประโยชน์ระยะยาวต่อการลดน้ำหนักรถและการใช้อลูมิเนียม แต่ในระยะสั้น การพิจารณาด้านต้นทุนมักจะมีความสำคัญเหนือความต้องการลดน้ำหนักในบริหารจัดการระดับบริษัทโดยรวมแล้ว อุตสาหกรรมแผ่นอลูมิเนียมสำหรับยานยนต์กำลังอยู่ในขั้นตอนสำคัญของการเปลี่ยนผ่านจากการขยายตัวเชิงปริมาณไปสู่การพัฒนาที่มีคุณภาพ โดยภายใต้การชี้นำของนโยบายมหภาคและความต้องการของตลาด ได้เกิดภาพรวมที่ซับซ้อนของการขยายกำลังการผลิตที่รวดเร็วควบคู่ไปกับการเติบโตของความต้องการเชิงโครงสร้างและการปรับตัวอย่างลึกซึ้งของภูมิทัศน์การแข่งขัน

การเปลี่ยนผ่านของอัตราการเติบโตและความท้าทายเชิงโครงสร้าง: การเริ่มต้นใหม่ของการผลิตในประเทศและการลดน้ำหนักของแผ่นภายนอกกำลังกำหนดวงจรใหม่

เมื่อมองไปข้างหน้า คาดว่าอุตสาหกรรมแผ่นอลูมิเนียมสำหรับยานยนต์จะเข้าสู่ระยะพัฒนาที่ครบวงจรซึ่งมีลักษณะเฉพาะคือการเติบโตที่ชะลอตัว โครงสร้างที่ลึกซึ้งยิ่งขึ้น และการแข่งขันที่รุนแรงขึ้น จากข้อมูลการวางแผนกำลังการผลิตและการวิเคราะห์ความต้องการในปัจจุบัน คาดว่าภายในปี 2573 การผลิตแผ่นอลูมิเนียมสำหรับยานยนต์ในประเทศจะแตะระดับ 550,000 ถึง 600,000 ตันต่อปี โดยมีอัตราการเติบโตเฉลี่ยต่อปีประกอบยังคงอยู่ที่หลักหน่วยเดียว อุตสาหกรรมยังคงมีมุมมองที่มองในแง่ดีอย่างระมัดระวังต่อการบริโภคในระยะกลางและระยะยาว จุดเปลี่ยนหลักในอีกไม่กี่ปีข้างหน้าคาดว่าจะมุ่งเน้นไปที่การผลิตแผ่นภายนอกในประเทศอย่างครบวงจร ด้วยความพยายามทางเทคโนโลยีอย่างต่อเนื่องและประสบการณ์การผลิตที่สะสมโดยองค์กรในประเทศ ภายในปี 2570 ถึง 2573 ประสิทธิภาพการผลิต การควบคุมต้นทุน และคุณภาพพื้นผิวของแผ่นภายนอกระดับไฮเอนด์คาดว่าจะค่อยๆ เข้าใกล้หรือแม้กระทั่งถึงระดับมาตรฐานขั้นสูงของนานาชาติ บรรลุการทดแทนผลิตภัณฑ์นำเข้าได้มากขึ้น ในขณะเดียวกัน การเน้นย้ำอีกครั้งล่าสุดเกี่ยวกับ "การลดน้ำหนัก" และ "การพัฒนาอุตสาหกรรมอลูมิเนียมที่มีคุณภาพสูง" ยังส่งสัญญาณว่าการอัพเกรดวัสดุและการประยุกต์ใช้ที่ลึกซึ้งยิ่งขึ้นจะได้รับความสนใจจากนโยบายและตลาดอีกครั้ง

แรงขับเคลื่อนด้านความต้องการจะมีความหลากหลายและไม่แน่นอนมากขึ้น การเติบโตอย่างต่อเนื่องของผลิตรถยนต์พลังงานใหม่ยังคงเป็นพื้นฐานสำหรับความต้องการแผ่นอลูมิเนียม แต่ความต้องการเพิ่มเติมที่ขับเคลื่อนโดยเรื่องนี้ควรได้รับการพิจารณาอย่างมีเหตุผล เนื่องจากปริมาณการใช้อลูมิเนียมต่อคันรถที่เพิ่มขึ้นไม่ได้เป็นแบบเส้นตรงและถูกจำกัดอย่างมีนัยสำคัญโดยต้นทุน แรงกดดันด้านต้นทุนอย่างต่อเนื่อง การแข่งขันจากเส้นทางวัสดุหลายชนิด เช่น วัสดุผสมเหล็ก-อลูมิเนียม และความเสี่ยงด้านกำลังการผลิตเกินศักยภาพที่อาจเกิดขึ้น จะทดสอบความยืดหยุ่นในการดำเนินงานขององค์กร นอกจากนี้ การเปลี่ยนแปลงในสภาพแวดล้อมทางการค้าระหว่างประเทศและข้อกำหนดทางเทคนิคยังนำปัจจัยแปรผันมาสู่ธุรกิจส่งออก

โดยสรุป อุตสาหกรรมแผ่นอลูมิเนียมสำหรับยานยนต์ของจีนตั้งแต่ปี 2568 ถึง 2570 จะเปลี่ยนจากการขยายตัวเชิงปริมาณไปสู่การปรับปรุงคุณภาพและการเพิ่มประสิทธิภาพเชิงโครงสร้างเพื่อให้องค์กรสามารถรักษาตำแหน่งที่ดีในภูมิทัศน์อนาคตได้ พวกเขาต้องหาจุดสมดุลที่แม่นยำระหว่างการปรับปรุงนวัตกรรมทางเทคโนโลยีอย่างต่อเนื่องเพื่อก้าวข้ามอุปสรรคในผลิตภัณฑ์ระดับสูง เช่น แผ่นตัวถังภายนอก การควบคุมต้นทุนอย่างเข้มงวดเพื่อรับมือกับการแข่งขันด้านราคาที่รุนแรง และกลยุทธ์ทางการตลาดที่ยืดหยุ่นเพื่อตอบสนองความต้องการที่หลากหลายทั้งในและต่างประเทศ ในระดับนโยบาย หากสามารถนำมาตรการที่เจาะจงมากขึ้นมาใช้เพื่อสนับสนุนการพัฒนาบุคคลากรหลัก นำการปล่อยกำลังการผลิตอย่างเป็นระเบียบ และส่งเสริมการสร้างระบบความร่วมมือทางอุตสาหกรรมที่มีประสิทธิภาพมากขึ้น ย่อมจะส่งผลให้อุตสาหกรรมมีการพัฒนาที่มีคุณภาพอย่างยั่งยืนและมีสุขภาพดีขึ้น