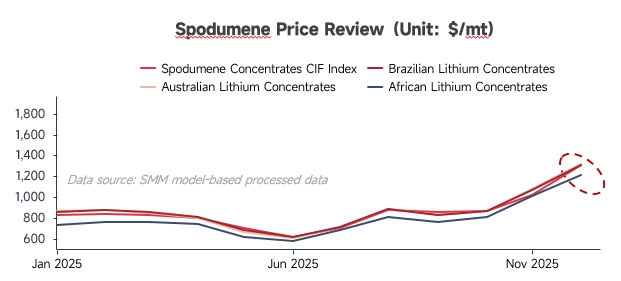

Обзор цен

В первой половине 2025 года цены на литиевую руду продолжали снижаться. Горнодобывающие компании приняли стратегию «сначала отгрузка, потом продажа», в то время как упорные попытки сохранить высокие цены привели к увеличению запасов литиевого концентрата в портах. Со стороны спроса слабые спотовые и фьючерсные цены на карбонат лития снизили энтузиазм производителей на неинтегрированных заводах по производству литиевых солей, сохраняя их загрузку на низком уровне. В целом рыночные операции были вялыми, а цены в какой-то момент упали почти до уровня себестоимости добывающих компаний.

Во второй половине 2025 года, благодаря перебоям с поставками с отечественных месторождений и устойчивому спросу со стороны потребителей, цены на литий значительно выросли. Горнодобывающие компании и держатели сырья воспользовались возможностью поднять цены, эффективно улучшив рыночные настроения. К концу третьего квартала, под влиянием графиков отгрузок и ограничений поставок из-за рубежа, объемы внутреннего обращения заметно сократились на фоне увеличения загрузки неинтегрированных заводов по производству литиевых солей. В сочетании с учащающимися и растущими ценами на аукционы зарубежных месторождений, эти факторы в совокупности подняли цены на сподуменовый концентрат до нынешних высоких уровней.

Сторона предложения

1. Сподуменовые рудники

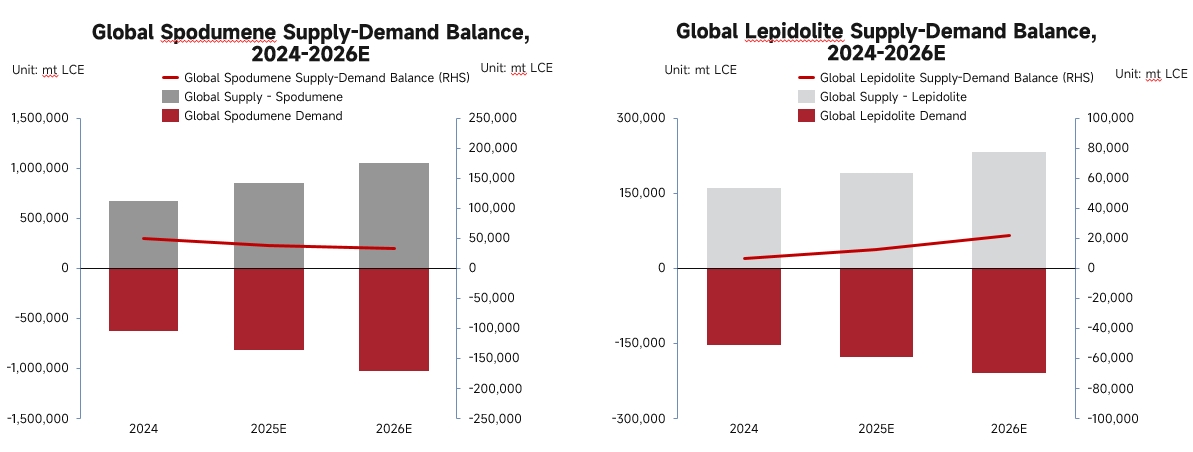

В 2025 году мировое предложение сподуменовых рудников превысило 850 тысяч тонн в пересчете на LCE, что означает значительный рост на 27% в годовом исчислении.

Австралийские рудники: Действующие рудники сохранили стабильный объем добычи. Хотя в середине года они пережили ценовой спад, некоторые рудники с преимуществами по себестоимости слегка повысили свои производственные прогнозы после восстановления цен в третьем квартале.

Африканские рудники: Большинство китайских рудников в Зимбабве работали стабильно, некоторые наращивали производство по плану и строили заводы по переработке сульфата лития в ответ на постепенное ужесточение экспортной политики страны. Мали стала новым поставщиком: владельцы литиевых проектов во второй половине года постепенно наладили транспортные маршруты и начали поставлять сырье для переработки в Китай. **Нигерия:** Объем поставок в 2025 году вырос в годовом исчислении, но стабильность поставок в течение года была относительно слабой из-за внутренней политики страны.

Китай (внутренние источники): В Синьцзяне ввод в эксплуатацию высокопроизводительных обогатительных фабрик значительно повысил эффективность обогащения. Работающие шахты в Сычуани достигли более высоких коэффициентов использования мощностей и планируют дальнейшее увеличение производства. Кроме того, новые проекты проходят процедуры, такие как утверждение лицензий на добычу.

2. Шахты лепидолита

В 2025 году предложение лепидолита превысило 180 тысяч тонн LCE, с годовым темпом роста, превышающим 18%. Основной прирост произошел за счет непрерывного увеличения производства ведущими производителями литиевых солей в провинции Цзянси во втором и третьем кварталах. Однако их поставки прекратились во второй половине года из-за споров о лицензиях на добычу, что вызвало волатильность общего предложения руды лепидолита. За исключением запланированных ремонтных работ на других действующих шахтах в Цзянси в течение года, общее производство оставалось стабильным. Интегрированный проект по добыче, обогащению и переработке лепидолита в Хунани был завершен и введен в эксплуатацию в конце года, объемы которого ожидаются расти стабильно в будущем. Проект по добыче, обогащению и комплексному использованию лепидолита в Внутренней Монголии установил стабильные производственные мощности и сосредоточен на создании замкнутой производственной цепочки от руды до батарей.

Спрос

В 2025 году глобальный спрос на переработку литиевой руды превысил 980 тысяч тонн LCE, что представляет собой годовой рост на 28%. Основным фактором этого роста стал сильный спрос на переработку карбоната лития, в то время как спрос на переработку гидроксида лития оставался относительно слабым.

Баланс спроса и предложения

В 2025 году глобальное предложение литиевых ресурсов росло стабильно, поддерживаемое повышением эффективности существующих проектных мощностей и концентрированным вводом новых проектов. С точки зрения спроса, благодаря высоким ценам на спотовом и фьючерсном рынках во второй половине года, операционная активность значительно возросла, поддерживая жесткий рост. Глобальный баланс спроса и предложения литиевой руды в 2025 году продолжал ужесточаться по сравнению с 2024 годом, с лепидолитом, испытывающим большую напряженность из-за его концентрации среди ведущих поставщиков.

Впереди ожидается, что цикл расширения и ввода проектов завершится к 2026 году. Новые проекты, добавленные в последние годы, будут постепенно наращивать и выпускать мощности в 2026-2027 годах, что приведет к тому, что добыча литиевой руды на верхнем уровне превысит 1,28 миллиона тонн LCE. Спрос на сырье, особенно под влиянием роста в сегменте накопления энергии, ожидается высоким, превышая 1,23 млн тонн в пересчете на карбонат лития. Хотя общий рынок литиевой руды может показать небольшой профицит, он продолжит ужесточаться по сравнению с 2025 годом. Однако стоит отметить, что баланс может быть нарушен погодными условиями или политическими шоками поставок в основных регионах-производителях.

Впереди ожидается, что цикл расширения и ввода проектов завершится к 2026 году. Новые проекты, добавленные в последние годы, будут постепенно наращивать и выпускать мощности в 2026-2027 годах, что приведет к тому, что добыча литиевой руды на верхнем уровне превысит 1,28 миллиона тонн LCE. Спрос на сырье, особенно под влиянием роста в сегменте накопления энергии, ожидается высоким, превышая 1,23 млн тонн в пересчете на карбонат лития. Хотя общий рынок литиевой руды может показать небольшой профицит, он продолжит ужесточаться по сравнению с 2025 годом. Однако стоит отметить, что баланс может быть нарушен погодными условиями или политическими шоками поставок в основных регионах-производителях.