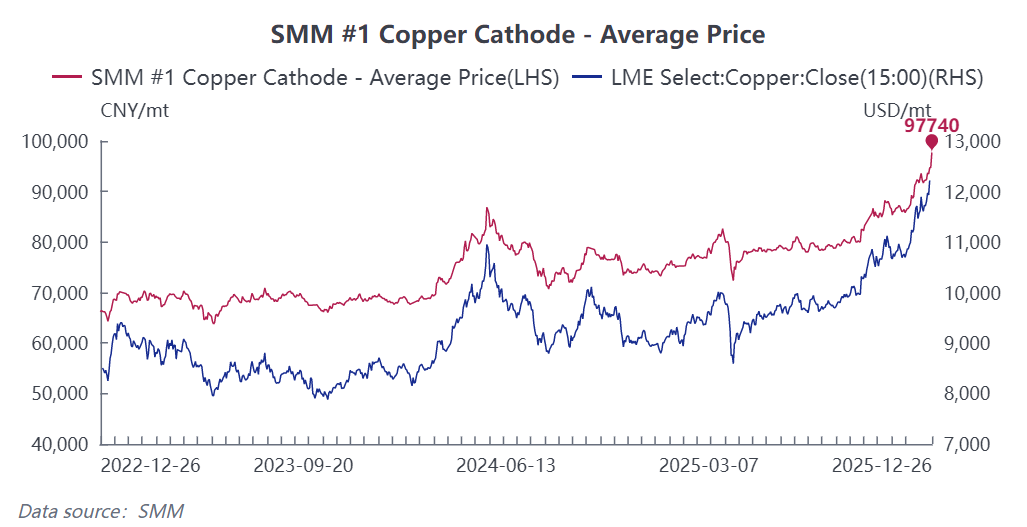

Этот раунд резкого роста цен на медь стал результатом дефицита поставок руды, изменения глобальной торговли катодной медью, появления нового спроса и макрофинансового резонанса. По состоянию на 26 декабря 2025 года спотовая цена на медь по оценке SMM достигла 97 740 юаней/т, что на 33% выше, чем в начале года; на момент закрытия торгов в тот же день наиболее ликвидный фьючерсный контракт на медь на SHFE закрылся на уровне 98 720 юаней/т, что на 34,7% выше, чем в начале года. Предприятия по производству полуфабрикатов из меди в нижнем звене цепочки повсеместно сталкиваются с такими проблемами, как высокие затраты, давление на переработку и сокращение прибыли. Под давлением «постоянно растущих затрат на сырьё и стабильно низких цен переработки» они борются за выживание. Ниже приведены основные причины роста цен на медь и влияние высоких цен на медь на перерабатывающие предприятия нижнего звена:

Сторона предложения: расширяющийся дефицит поставок руды и несбалансированное распределение запасов катодной меди вызывают опасения по поводу предложения

1. Участившиеся перебои на рудниках: такие инциденты, как авария на чилийском руднике Эль-Теньенте, оползень на индонезийском Грассберге и землетрясение на руднике в ДРК, увеличили глобальный уровень сбоев добычи. По данным SMM, темп роста год к году мирового производства сульфидной руды в 2025 году составил всего 0,13%, что значительно ниже темпов роста спроса. Кроме того, содержание меди в руде продолжает снижаться, а цикл ввода новых мощностей на рудниках увеличился до 7–8 лет. Ожидается, что в ближайшие 3–4 года глобальное предложение и спрос на медный концентрат останутся напряжёнными.

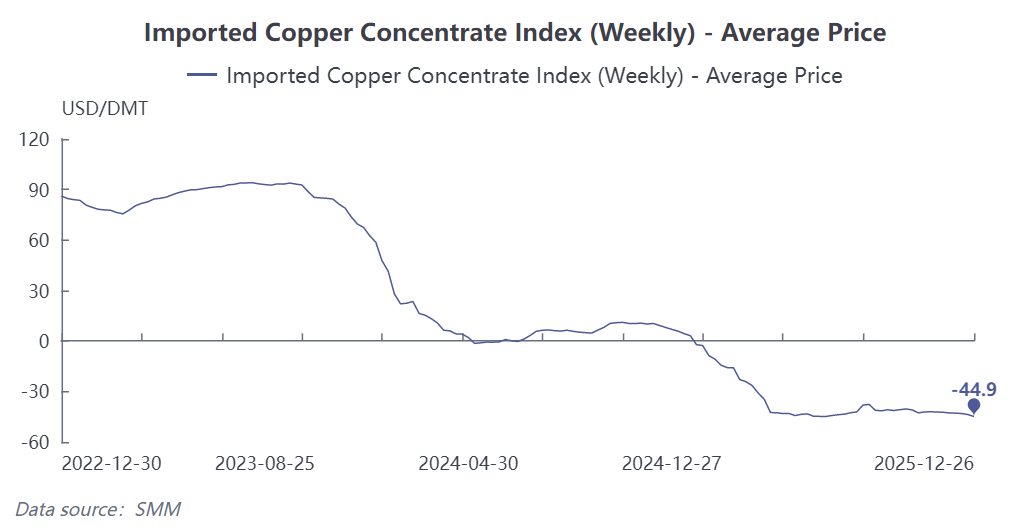

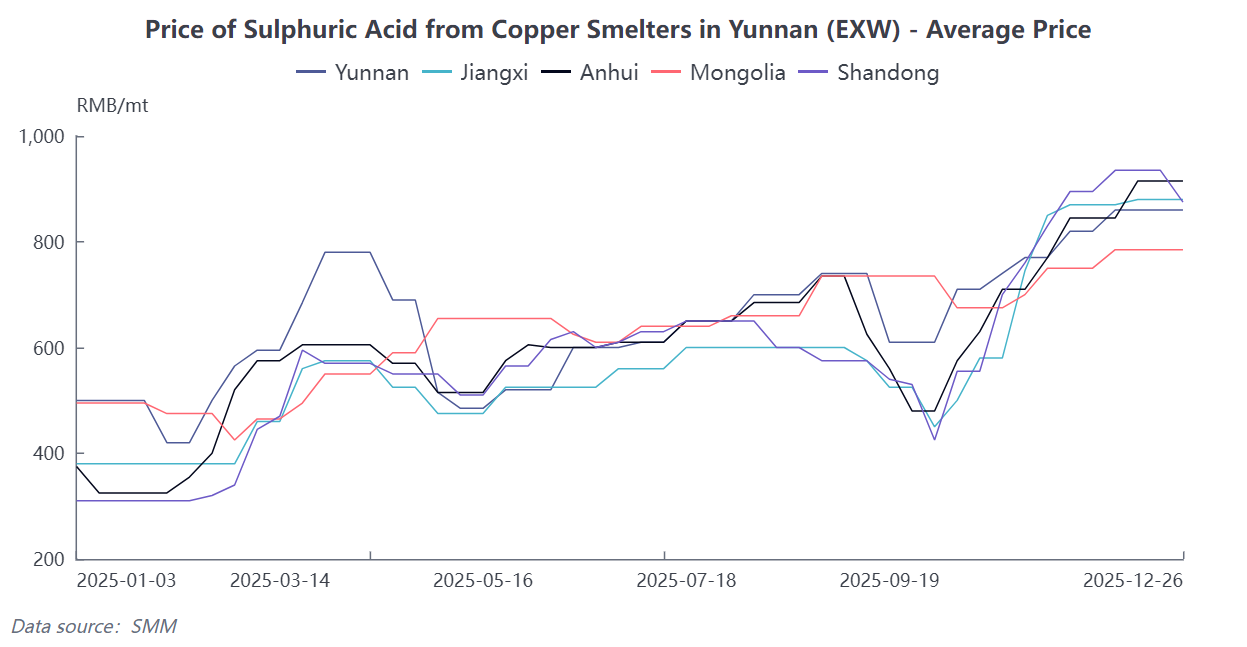

2. Риск убытков в металлургическом секторе. Плата за переработку медного концентрата (TC) в настоящее время упала до исторического минимума в -44,9 долл./т, что означает, что металлургические заводы фактически платят за переработку руды. Однако благодаря высоким ценам на серную кислоту и доходам от побочных продуктов, таких как золото и серебро, металлургические предприятия работают либо с минимальной прибылью, либо близки к безубыточности. При условии снижения внутренних долгосрочных контрактов до 0 долл./т в 2026 году и возможного снижения цен на серную кислоту некоторые металлургические заводы могут сократить производство, что ограничит гибкость предложения катодной меди.

2. Риск убытков в металлургическом секторе. Плата за переработку медного концентрата (TC) в настоящее время упала до исторического минимума в -44,9 долл./т, что означает, что металлургические заводы фактически платят за переработку руды. Однако благодаря высоким ценам на серную кислоту и доходам от побочных продуктов, таких как золото и серебро, металлургические предприятия работают либо с минимальной прибылью, либо близки к безубыточности. При условии снижения внутренних долгосрочных контрактов до 0 долл./т в 2026 году и возможного снижения цен на серную кислоту некоторые металлургические заводы могут сократить производство, что ограничит гибкость предложения катодной меди.

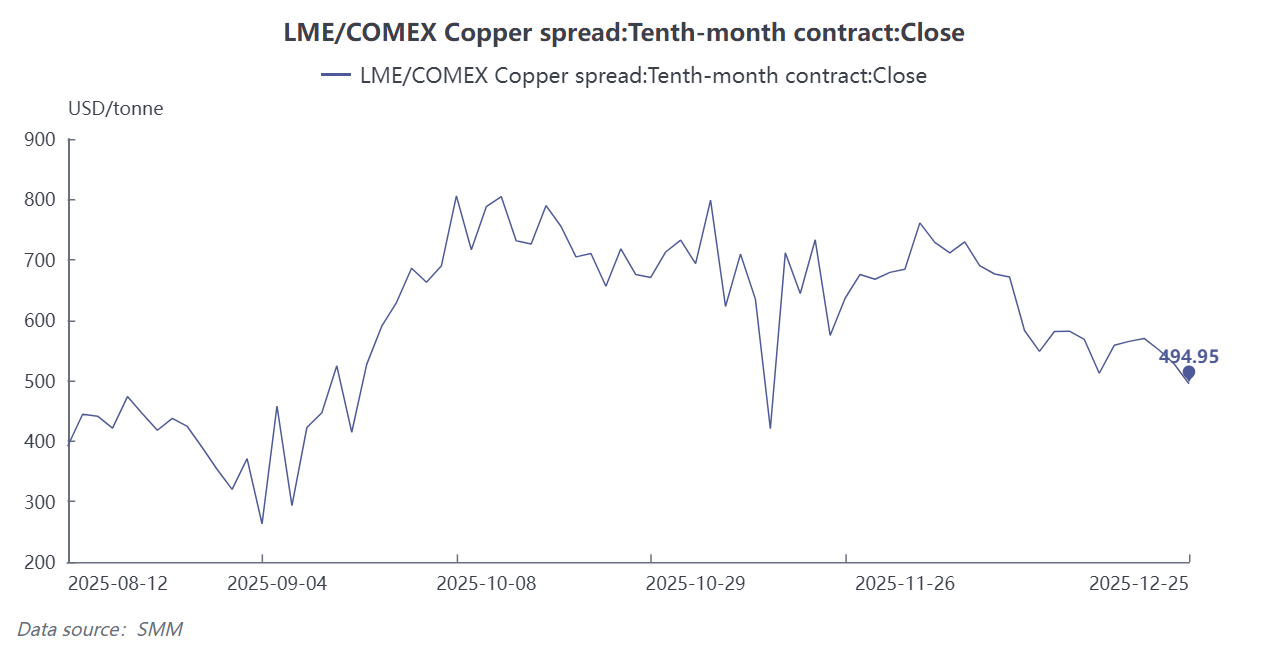

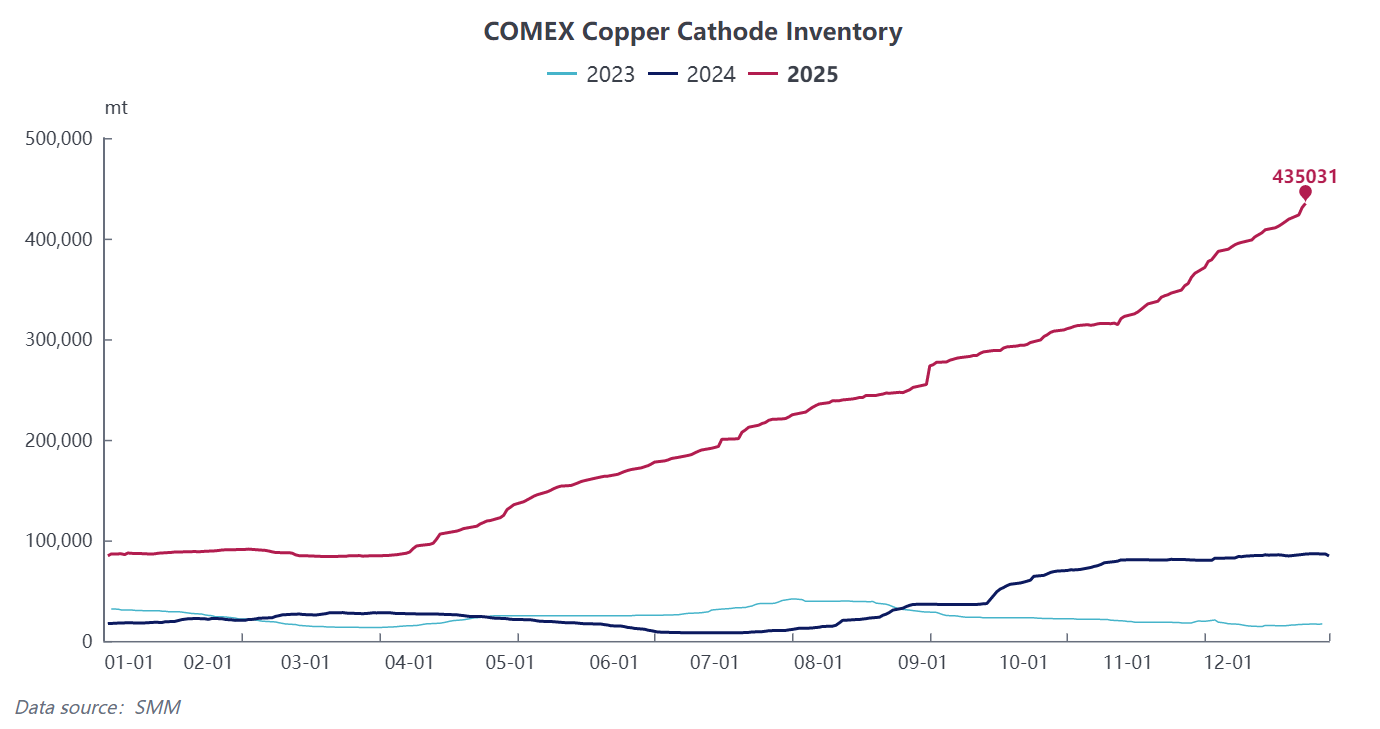

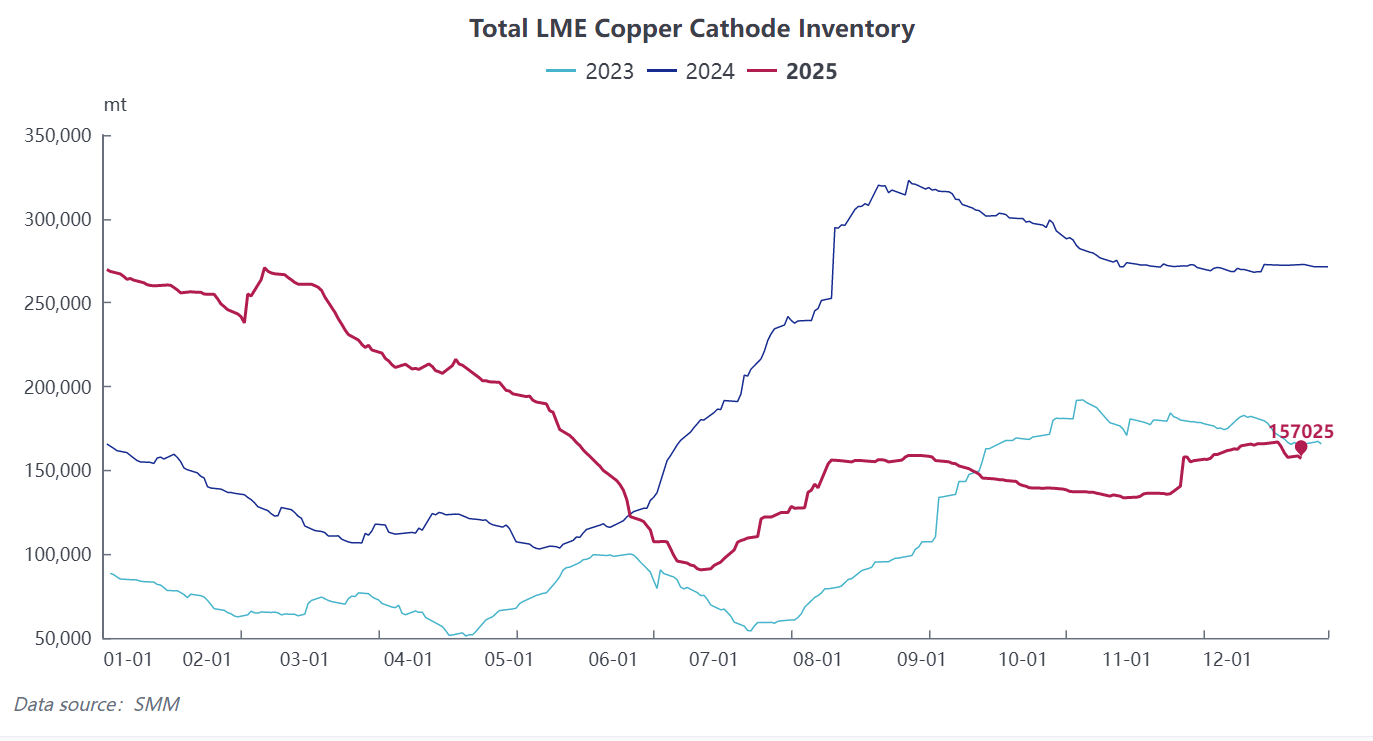

3. Несбалансированное распределение запасов. В ожидании введения пошлин в США спред форвардных контрактов на медь (CL) остаётся выше 500 долл./т, что приводит к continued концентрации катодной меди на рынке COMEX. По состоянию на 24 декабря запасы на COMEX выросли до рекордных 475,4 тысяч коротких тонн, в то время как запасы на азиатских складах LME постепенно сокращались, усугубляя региональную напряженность с поставками и риски сжатия.

3. Несбалансированное распределение запасов. В ожидании введения пошлин в США спред форвардных контрактов на медь (CL) остаётся выше 500 долл./т, что приводит к continued концентрации катодной меди на рынке COMEX. По состоянию на 24 декабря запасы на COMEX выросли до рекордных 475,4 тысяч коротких тонн, в то время как запасы на азиатских складах LME постепенно сокращались, усугубляя региональную напряженность с поставками и риски сжатия.

4. Рост спроса на лом меди опережает рост предложения. При низких уровнях TC на медный концентрат плавильные заводы продолжают увеличивать спрос на вторичное медное сырье. Предприятия перерабатывающей промышленности сталкиваются с низкоуглеродными требованиями, что также повысит уровень утилизации медного лома. Это сохраняет напряженность между спросом и предложением на вторичное медное сырье, но влияние на баланс медного элемента ограничено.

Сторона спроса: сильные ожидания нового спроса на медь в emerging секторах, но риски пузыря требуют внимания.

Спрос на медь, обусловленный энергетическим переходом и бумом AI-вычислений, как ожидается, компенсирует спад из-за слабого спроса в традиционном секторе недвижимости, сохраняя рост потребления меди положительным. Однако следует обратить внимание на фактическую окупаемость инвестиций в AI-индустрию, поскольку большинство AI-проектов еще не прибыльны, и существует риск структурного снижения предельной отдачи капиталовложений.

Макроперспектива: ожидания монетарного смягчения усиливают финансовые премии.

В 2025 году на фоне политики монетарного смягчения в США индекс доллара США упал более чем на 9%. Ожидания снижения процентных ставок ФРС США еще не остыли, подчеркивая антиинфляционные и финансовые атрибуты меди. Под влиянием как фундаментальных, так и макрофакторов приток капитала подтолкнул цены вверх. Кроме того, на фоне ослабления доллара США, достаточной ликвидности, геополитических рисков и дедолларизации, взлетевшие цены на драгоценные металлы также способствовали росту цен на медь.

«Рудники пируют, в то время как перерабатывающие предприятия борются за лом».

Рудники, используя монополию на ресурсы, получают большую часть выгод от роста цен, в то время как перерабатывающие предприятия сталкиваются с множественным давлением — сжатием затрат, связыванием капитала, сжатием RC/TC и жесткой конкуренцией — постоянно сокращая маржу прибыли.

На фоне стремительного роста цен на медь предприятия по производству полуфабрикатов из меди оказались в затруднительном положении: рост затрат на сырье и трудности с повышением платы за переработку. Это серьезно влияет на их операционную деятельность, прибыльность, а также на рыночную конкурентоспособность и долгосрочную стратегическую направленность. Вот последние события в отрасли полуфабрикатов из меди:

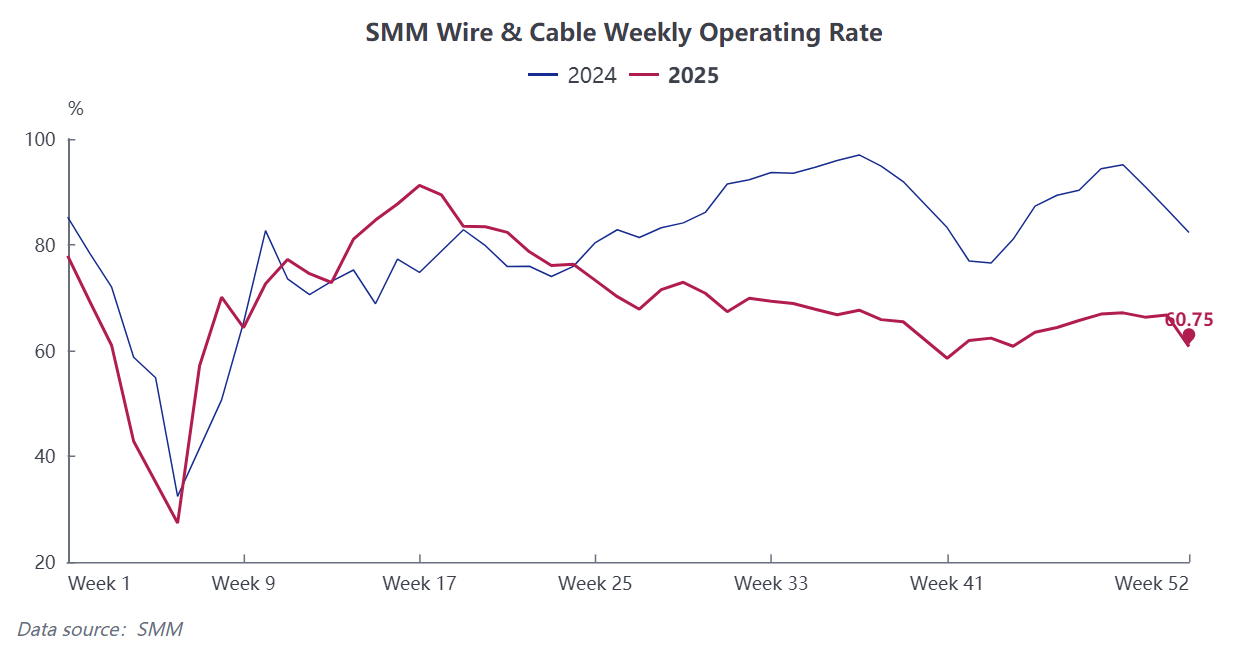

Отрасль проводов и кабелей столкнулась с серьезным ценовым инверсионным разрывом между имеющимися заказами и текущими ценами на медь, что значительно увеличило операционное давление. Большинство предприятий начали сокращать производство, что привело к общему ухудшению ситуации, и большинство заявили, что производственные цеха будут остановлены во время новогодних праздников 2026 года. Согласно данным SMM, недельный коэффициент загрузки мощностей для предприятий SMM по производству медных проводов и кабелей (с 19 по 25 декабря) составил 60,75%, что на 5,96 процентных пункта ниже по сравнению с предыдущей неделей и на 21,57 процентных пунктов ниже по сравнению с аналогичным периодом прошлого года.

Отрасль проводов и кабелей столкнулась с серьезным ценовым инверсионным разрывом между имеющимися заказами и текущими ценами на медь, что значительно увеличило операционное давление. Большинство предприятий начали сокращать производство, что привело к общему ухудшению ситуации, и большинство заявили, что производственные цеха будут остановлены во время новогодних праздников 2026 года. Согласно данным SMM, недельный коэффициент загрузки мощностей для предприятий SMM по производству медных проводов и кабелей (с 19 по 25 декабря) составил 60,75%, что на 5,96 процентных пункта ниже по сравнению с предыдущей неделей и на 21,57 процентных пунктов ниже по сравнению с аналогичным периодом прошлого года.

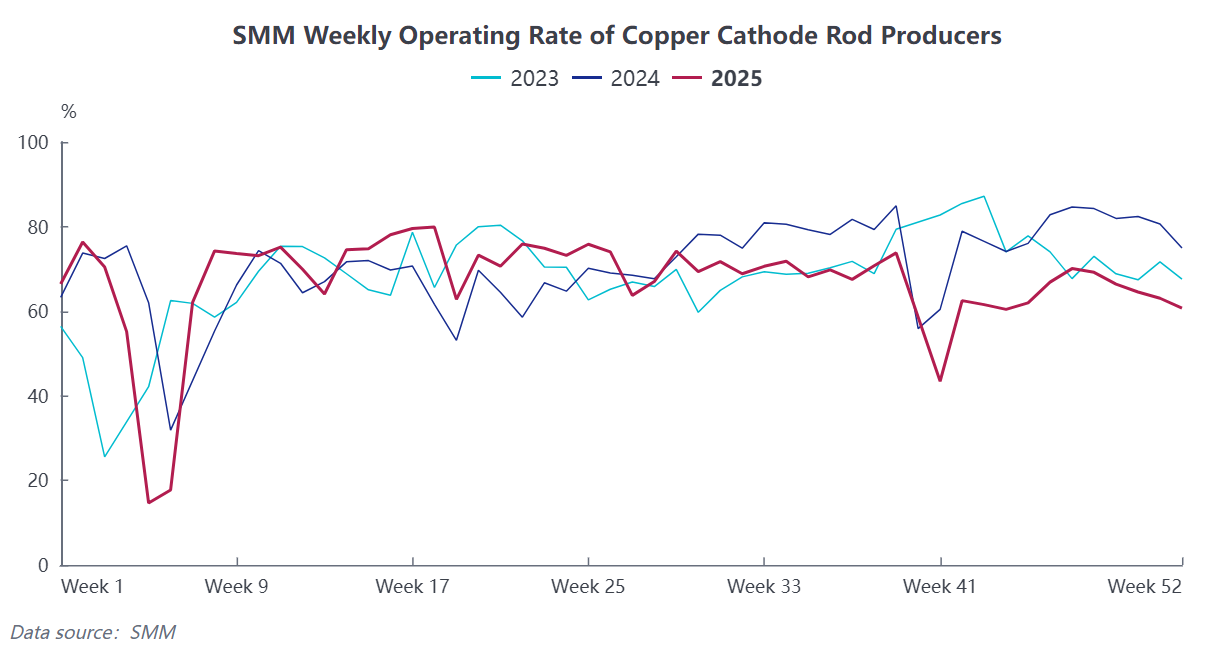

Отрасль медного прутка: В условиях высоких цен на медь новые заказы снизились, а запасы готовой продукции остаются высокими, что заставляет множество предприятий продолжать сокращать или приостанавливать производство. Согласно данным SMM, коэффициент загрузки мощностей основных отечественных предприятий по производству катодных медных прутков (с 19 по 25 декабря) составил 60,73%, что на 2,34 процентных пункта ниже по сравнению с предыдущей неделей и на 14,19 процентных пунктов ниже по сравнению с аналогичным периодом прошлого года. Рост цен на медь привел к значительному увеличению капитальных затрат для перерабатывающих предприятий, вызывая проблемы с ликвидностью. Несбалансированность передачи затрат также привела к резкому снижению валовой прибыли, ускоряя реструктуризацию отрасли и вывод устаревших мощностей.

Перерабатывающие предприятия могут использовать спотовую цену катодной меди SMM №1 в качестве ориентира, сочетая ее с «бэк-ту-бэк» фиксацией цен покупки и продажи, что является одним из ключевых методов фиксации перерабатывающих сборов и снижения риска колебаний цен на медь. «Единая ценовая база + согласованные условия выполнения + замкнутый цикл управления рисками» будут способствовать долгосрочному развитию предприятий.