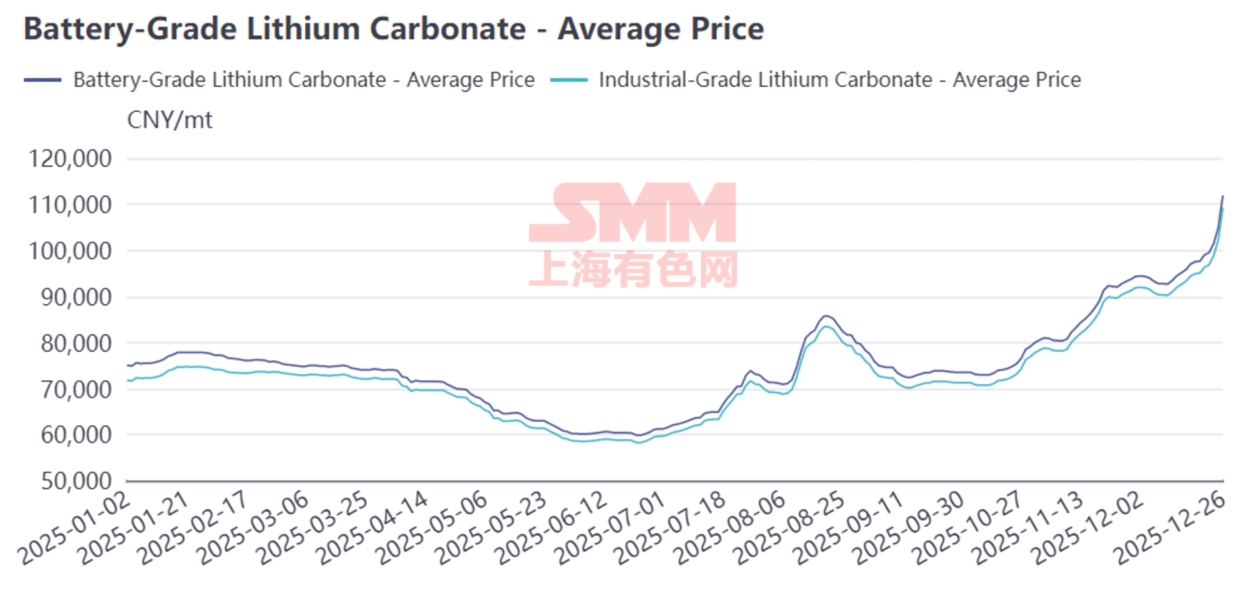

Обзор цен

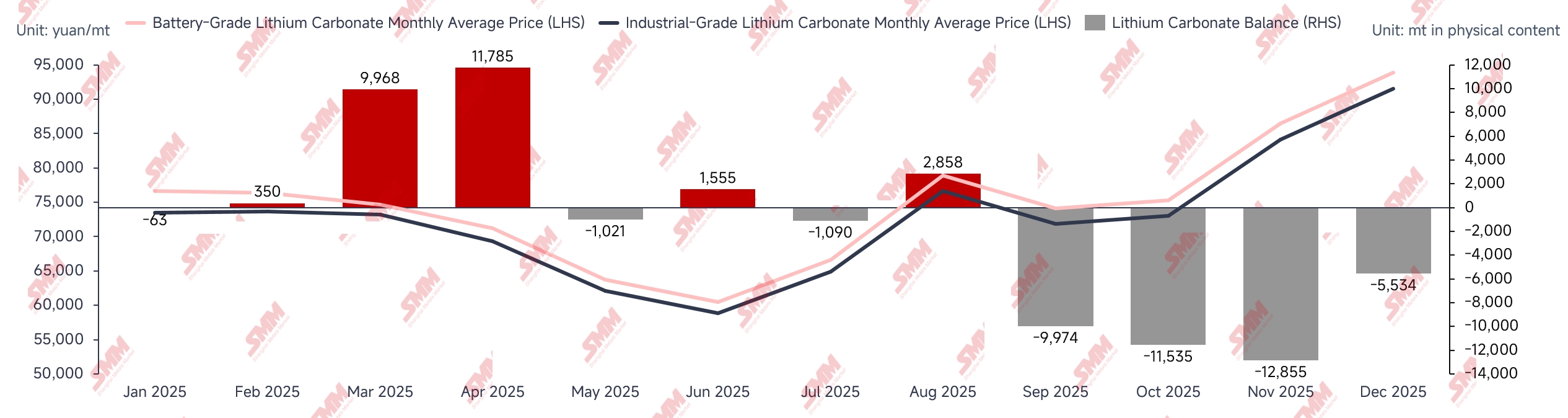

Первое полугодие 2025 года: После Китайского Нового года возобновление и наращивание производства на ведущих рудниках и солевых заводах в Цзянси привели к значительному ежемесячному профициту карбоната лития. Этот существенный избыток оказал давление на спотовые цены, в то время как приток капитала на фьючерсный рынок вызвал ситуацию перепроданности в первом полугодии, в результате чего цена карбоната лития упала до минимума ниже 60 000 юаней за тонну. Неинтегрированные литиевые химические предприятия столкнулись с огромным давлением убытков, что привело к повсеместному сокращению или остановке производства, изменив ситуацию на рынке с значительного ежемесячного профицита на напряженный баланс.

Второе полугодие 2025 года: Секторы электромобилей и систем накопления энергии продемонстрировали рост выше ожиданий, что стимулировало непрерывное увеличение производственных планов для аккумуляторных элементов и катодных материалов. Хотя это также повысило операционный энтузиазм литиевых химических предприятий, сокращение литиевых ресурсов в Цзянси и Цинхае привело к тому, что темпы роста предложения карбоната лития не успевали за ростом спроса. Во втором полугодии ежемесячные балансы карбоната лития показали устойчивое значительное сокращение запасов, цены восстановились с минимумов, и восходящий тренд продолжился.

Обзор предложения

Обзор производства карбоната лития на внутреннем рынке по данным SMM

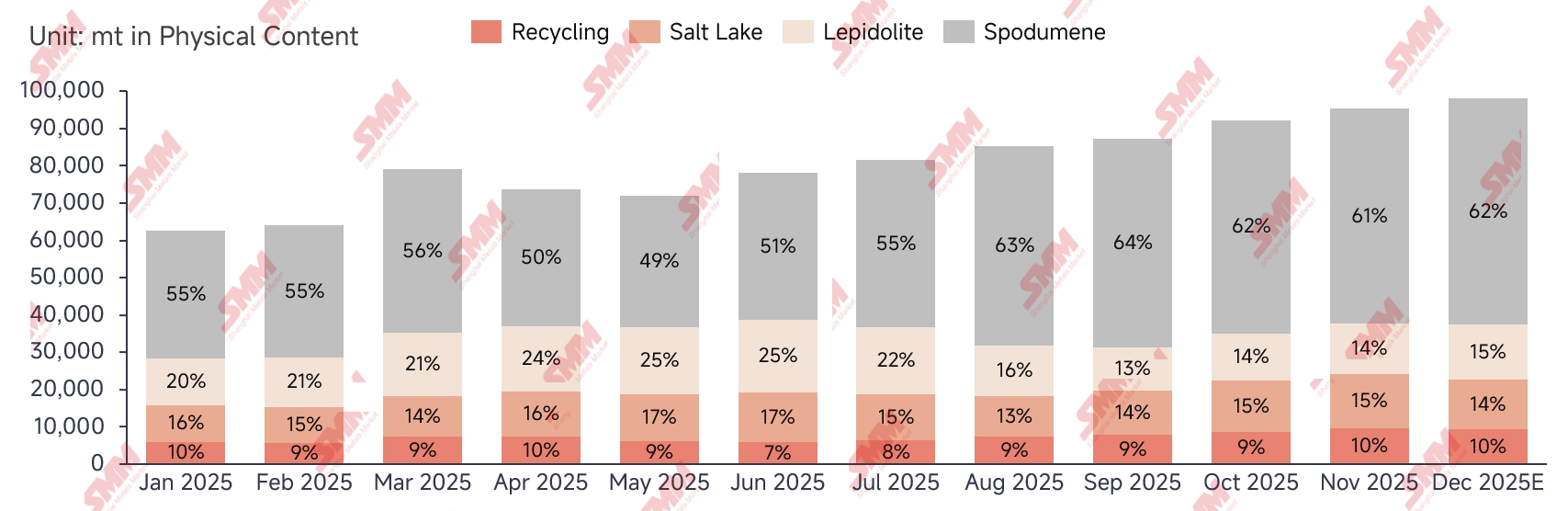

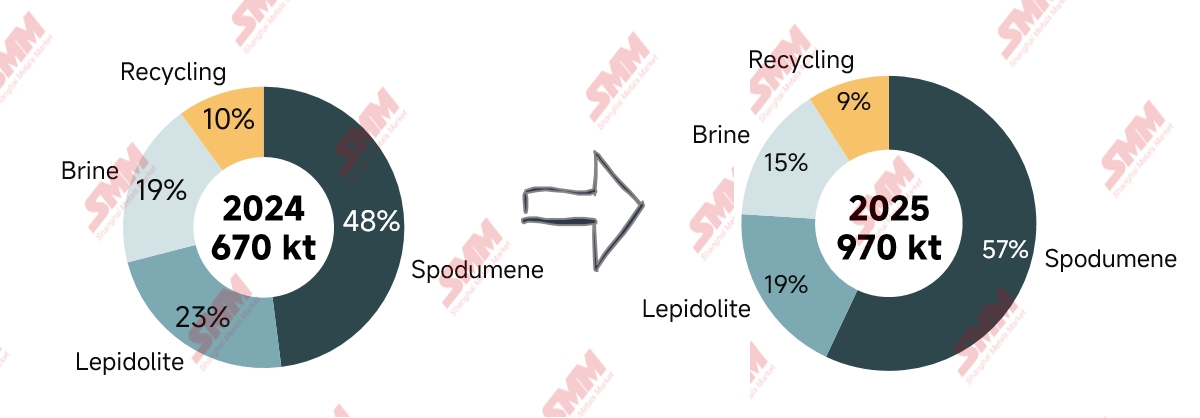

В 2025 году производство карбоната лития на внутреннем рынке Китая по оценке SMM достигло приблизительно 970 тысяч тонн, что означает значительный рост на 43% в годовом исчислении. В начале года месячный объем выпуска оставался на низком для года уровне из-за плановых остановок на литиевых химических предприятиях. После Китайского Нового года спрос восстановился, а возобновление производства на ведущих рудниках и солевых заводах в Цзянси привело к резкому росту месячного выпуска до 80 тысяч тонн. Впоследствии из-за чрезмерного падения цен на карбонат лития неинтегрированные литиевые химические предприятия понесли серьезные убытки и значительно сократили производство, что вызвало продолжение снижения месячного выпуска. Только после нескольких восстановлений на фьючерсном рынке, которые стимулировали хеджирующий спрос, производство постепенно восстановилось. Во втором полугодии произошло значительное сокращение предложения в Цзянси и Цинхае. Однако, поскольку цены на карбонат лития перестали падать и пошли вверх, а рост спроса оказался сильнее ожидаемого, энтузиазм производителей, использующих сподумен, резко вырос, компенсировав сокращения в Цзянси и Цинхае. Месячный выпуск продолжал обновлять рекорды, приближаясь к отметке 100 тысяч тонн. По видам сырья производство карбоната лития из сподумена показало заметный рост, выпуск взлетел на 70% в годовом исчислении, а его доля приблизилась к 60%.

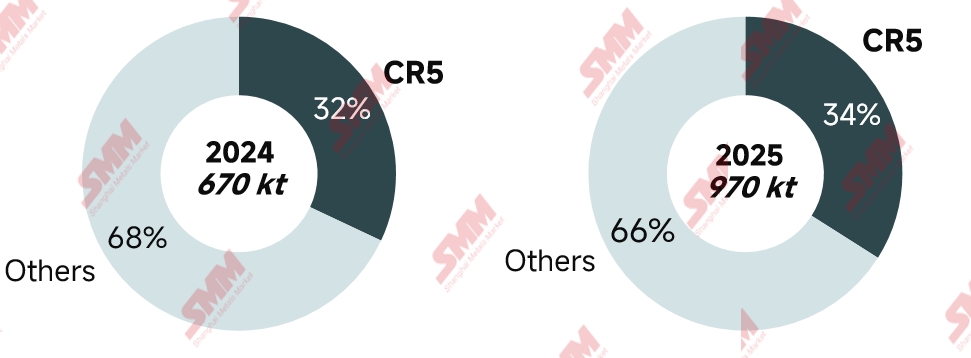

Судя по текущим изменениям доли рынка CR5, уровень концентрации в отрасли предприятий по производству карбоната лития остается относительно низким, с большим количеством участников сектора. Ведущие литиевые химические предприятия первого и второго эшелонов предприняли определенные шаги по расширению мощностей в этом году, но общая доля рынка CR5 показывает незначительные изменения по сравнению с прошлым годом.

Импорт из-за рубежа

Согласно таможенным данным, импорт карбоната лития в Китай в 2025 году составил около 250 тыс. тонн, увеличившись на 9% в годовом исчислении. Чили и Аргентина оставались основными источниками импорта карбоната лития для Китая: поставки из Чили составили около 150 тыс. тонн (снижение на 17% г/г), что составляет 60% от общего объема импорта Китая; из Аргентины — примерно 70 тыс. тонн (рост на 56% г/г), или 28% от общего импорта; из Индонезии — около 6 тыс. тонн, в основном произведенные китайскими литиевыми предприятиями с зарубежными операциями, на долю которых пришлось 2% от общего импорта Китая.

Хотя поставки карбоната лития из Чили в Китай снизились в годовом исчислении, отгрузки сульфата лития значительно выросли. Поставки сульфата лития из Чили в Китай в 2025 году составили примерно 90 тыс. тонн в физическом содержании (пересчет в эквивалент карбоната лития варьируется от партии к партии из-за разного содержания лития), увеличившись на 29% г/г.

Что касается экспорта, доля Китая на мировом рынке карбоната лития относительно невелика, а рост спроса за рубежом в целом остается вялым. Зарубежное производство карбоната лития из соляных озер имеет относительное преимущество в себестоимости. В 2025 году экспорт карбоната лития из Китая составил менее 5 тыс. тонн.

Обзор стороны спроса

Рынок электромобилей

Мировой рынок новых энергетических автомобилей (NEV) сохранял рост на фоне региональных различий в 2025 году: глобальные продажи NEV, как ожидается, достигнут примерно 20 млн единиц, увеличившись на 17% в годовом исчислении. Китайский рынок продолжает лидировать, составляя более 70% мировых продаж, благодаря развитой цепочке поставок и устойчивому потребительскому спросу, переходя от «масштабного расширения» к «структурной модернизации» с темпом роста свыше 20% г/г. В Европе был достигнут стабильный рост (около 10% г/г) благодаря высоким стандартам регулирования и политике локализации, однако ужесточение субсидий и углубление торговых барьеров усилили конкуренцию на рынке. В США, под влиянием корректировок закона OBBBA, стимулы для новой энергетики ослабли, конкурентоспособность традиционных автомобилей с ДВС восстановилась, и рынок пассажирских NEV показал спад в годовом исчислении. В целом, мировой рынок NEV в 2025 году демонстрировал модель «замедления роста, но с прочной основой», а региональные различия в политике перестраивают будущую структуру цепочки поставок.

Рынок систем накопления энергии (ESS)

Мировой рынок систем накопления энергии (СНЭ) показал выдающиеся результаты в 2025 году: глобальные поставки аккумуляторных элементов, по оценкам, превысили 550 ГВт·ч, что соответствует годовому росту почти на 80%. Спрос резко вырос в нескольких регионах. Импульс китайского рынка СНЭ продолжал усиливаться, в то время как Ближний Восток, Австралия и Юго-Восточная Азия также продемонстрировали впечатляющие рыночные результаты благодаря благоприятной политике, несколько снизив долю спроса со стороны США и Европы.

В региональном разрезе китайский рынок СНЭ начал критический переход от обязательного распределения накопителей энергии к рыночным операциям под влиянием ориентирующей политики «Документа № 136». Впоследствии были выпущены «Документ № 394» и «Документ № 411», которые заложили основу для коммерциализации СНЭ путем создания национального единого рынка электроэнергии и обогащения механизмов получения доходов. Внутренняя Монголия достигла взрывного роста рынка, став важным драйвером роста года, благодаря беспрецедентным политикам субсидий на мощности и «Плану удвоения новых источников энергии» (цель — 150 ГВт установленной мощности ВИЭ к 2025 году). В целом китайский рынок СНЭ показал выдающийся результат в 2025 году на высокой базе, поддержанный местной политикой в ходе рыночного перехода. Спрос в США колебался из-за неоднократных изменений тарифной политики, что привело к явлению «экспортного ажиотажа», сохранявшегося до октября. Этот ажиотаж наконец стих, когда китайско-американские переговоры по тарифам задали тон тарифной политике на предстоящий год. Европейский рынок СНЭ претерпел структурные изменения под двойным влиянием четкой политики и непредвиденных событий, которые совместно стимулировали концентрированный всплеск и сильный рост спроса на бытовые СНЭ в этом году. Катодные материалы

В 2025 году, по оценкам SMM, общий объем производства LFP в Китае составил приблизительно 3,75 млн тонн, что на 60% больше по сравнению с предыдущим годом. Под влиянием более сильного, чем ожидалось, роста спроса на рынках электромобилей и СНЭ, увеличение внутреннего выпуска LFP было сконцентрировано во втором полугодии. Почти 20 ведущих предприятий первого и второго эшелонов работали на полную мощность, в то время как объемы заказов и давальческой переработки для малых и средних предприятий также значительно выросли, подняв уровень загрузки производственных мощностей в отрасли выше 70%. С точки зрения продуктовой структуры, продукты с высокой плотностью продолжали набирать популярность: доля LFP четвертого поколения с высокой плотностью в общем объеме производства выросла до 10–15%, хотя предложение мощностей для производства таких материалов оставалось ограниченным.

В 2025 году, по оценкам SMM, общий объем производства тройных катодных материалов в Китае составит около 820 тысяч тонн, что почти на 20% больше, чем в прошлом году, в основном благодаря быстрому расширению объемов выпуска средне-никелевых высоковольтных материалов и сильному росту на рынке маломощных устройств. В настоящее время перепроизводство тройных катодных материалов на внутреннем рынке является значительным, при этом средний уровень загрузки мощностей в отрасли, как ожидается, составит всего 45% в 2025 году. На фоне усиления конкуренции и ограниченного потенциала роста рынка дальнейшее расширение мощностей по производству тройных катодных материалов в Китае маловероятно.

Баланс спроса и предложения и запасы

В 2025 году на внутреннем рынке карбоната лития наблюдалась редкая модель сокращения запасов, при этом годовой объем дестока достиг примерно 10–20 тысяч тонн.

Первое полугодие 2025 года: после празднования Китайского Нового года, с возобновлением и наращиванием производства на ведущих рудниках и солевых заводах в Цзянси, карбонат лития столкнулся со значительным ежемесячным профицитом. Этот существенный профицит оказал давление на спотовые цены, в то время как настроения капитала на фьючерсном рынке привели к ситуации перепроданности в первом полугодии. Неинтегрированные химические предприятия по производству лития столкнулись с огромными убытками, что привело к повсеместному сокращению или приостановке производства, изменив значительный ежемесячный профицит на сбалансированность.

Второе полугодие 2025 года: рост спроса на электромобили и системы накопления энергии превысил ожидания, что стимулировало непрерывное увеличение производственных планов для аккумуляторных элементов и катодных материалов. Хотя это также повысило операционную активность химических предприятий по производству лития, сокращение ресурсов лития в Цзянси и Цинхае означало, что темпы роста предложения карбоната лития не успевали за ростом спроса. Во втором полугодии ежемесячный баланс карбоната лития демонстрировал непрерывное и значительное сокращение запасов.

Запасы карбоната лития в 2025 году показали эволюцию, характеризующуюся «сначала накоплением, затем сокращением, со структурными сдвигами». В первом полугодии из-за того, что рост предложения химических продуктов лития значительно опережал спрос со стороны downstream-отрасли, а также увеличения доли долгосрочных контрактов, downstream-предприятия проявляли низкую готовность к закупкам спотовых партий, что привело к непрерывному накоплению запасов в upstream-сегменте, доля которого оставалась на уровне около 45%. Во втором полугодии конечный спрос на электромобили и системы накопления энергии превысил ожидания. Несмотря на постоянный рост предложения со стороны upstream-сектора, оно по-прежнему не справлялось с высоким спросом. Это привело к быстрому перераспределению запасов от upstream-плавильных предприятий к сегментам материалов и аккумуляторов, при этом доля запасов в upstream-секторе постепенно сократилась до около 20%, войдя в фазу активного снижения. Поскольку предложение литиевых химикатов оставалось ограниченным, а спрос сохранялся на высоком уровне, как upstream-, так и downstream-секторы демонстрировали синхронное снижение запасов, причём в upstream-сегменте оно было более значительным. Общий запас отрасли в днях сократился до менее одного месяца.

Прогноз соотношения спроса и предложения на 2026 год

Глобальный рынок пассажирских электромобилей перейдёт от «расширения продаж» к «структурной оптимизации и региональному балансу». Коммерческие автомобили на новой энергии также войдут в фазу ускоренного наращивания объёмов благодаря поддержке со стороны политики, переломным моментам в стоимости и зрелости сценариев применения.В целом, в 2026 году глобальные продажи электромобилей, как ожидается, сохранят темп роста около 15%. В 2026 году субсидии на мощности систем накопления энергии в Китае незначно сократятся, но останутся экономически выгодными, в то время как за рубежом сценарии AIDC будут генерировать дополнительный спрос. Спрос на аккумуляторные элементы для СНЭ продолжит высокие темпы роста. Со стороны предложения новые мощности в следующем году будут в основном представлены крупноформатными элементами, но для их принятия рынком потребуется время. Поэтому в 2026 году рынок по-прежнему будет ориентирован на продукт 314 в качестве основного. Это создаёт ситуацию, когда мощности не поспевают за предложением на фоне высокого спроса на СНЭ, сохраняя напряжённый баланс спроса и предложения на рынке СНЭ. Рост производства аккумуляторных элементов для СНЭ в 2026 году прогнозируется в диапазоне от 30% до 40%.

Со стороны предложения, мировое производство карбоната лития будет характеризоваться тенденцией «высокий общий объём, замедление темпов роста и структурное расхождение».Пространство для роста будет в основном обеспечиваться за счёт новых инвестиций и расширения интегрированных мощностей, при этом годовой темп роста, как ожидается, достигнет около 30%. Если будущий спрос превысит ожидания, на фоне ограниченного краткосрочного расширения мощностей по производству литиевых химикатов, дефицит предложения подтолкнёт ценовой центр вверх, тем самым привлекая больше зарубежного карбоната лития на внутренний рынок. Одновременно рост цен ускорит ввод гибких дополнительных мощностей по добыче литиевых ресурсов и производству литиевых химикатов. Как только напряженность с поставками постепенно ослабнет, рост цен также будет сдерживаться. В будущем рынок постепенно придет к балансу за счет динамической корректировки между "ценой и предложением".