SMM, новости от 19 декабря:

Основные моменты: на этой неделе сектор твердотельных батарей продемонстрировал активность с интенсивными сигналами индустриализации. Запуск производственной линии по выпуску 200 тонн литий-сульфида компанией Wanbang означает, что ключевые материалы электролита на верхнем уровне вошли в критическую фазу массового производства и проверки. В то же время оксидный путь, благодаря прорывам QuantumScape и Ilika в работе с клиентами и поставке прототипов, показал сильную коммерческую динамику. С точки зрения применения на нижнем уровне, от стратегических соглашений Dongfeng и FAW до реальной поставки моделей MG4 с полутвердотельными батареями, цепочка поставок ускоряет переход от «лаборатории» к «производственной линии», указывая на то, что 2026 год может стать годом дифференциации технологических путей и рыночных структур.

На этой неделе (12-18 декабря 2025 года) динамика отрасли показывает, что твердотельные батареи вышли за рамки длительного этапа концептуального развития и вступают в точку перелома прединдустриализации, подталкиваемые двумя двигателями: «проверкой массового производства материалов» и «фиксацией применения в автомобилях». Основной конфликт отрасли смещается с вопроса «можно ли произвести образцы» на вопрос «можно ли достичь стабильного, экономически выгодного и соответствующего требованиям автомобилестроения массового производства». Цены на сырье на верхнем уровне сохраняли небольшую тенденцию к снижению, ключевые материалы, такие как литий-сульфид, LATP и LPSC, также показали снижение цен, при этом отгрузки оставались стабильными. Текущий спрос в основном сосредоточен на проверках на нижнем уровне и применении малых партий батарей.

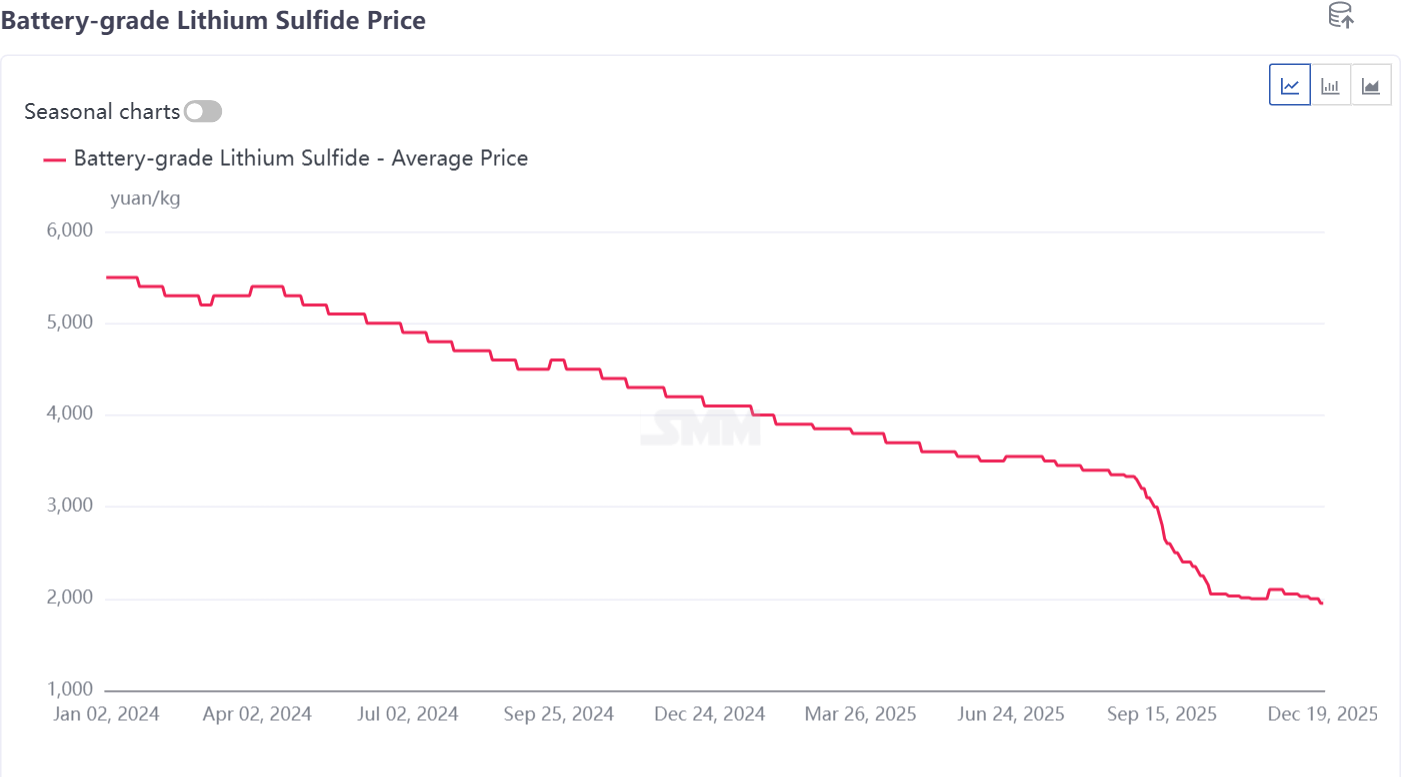

На этой неделе цены на литий-сульфид показали устойчивое снижение, предприятия по производству литий-сульфида работали с высокой загрузкой, а отгрузки были преимущественно мелкими заказами, в среднем 1 950 юаней/кг.

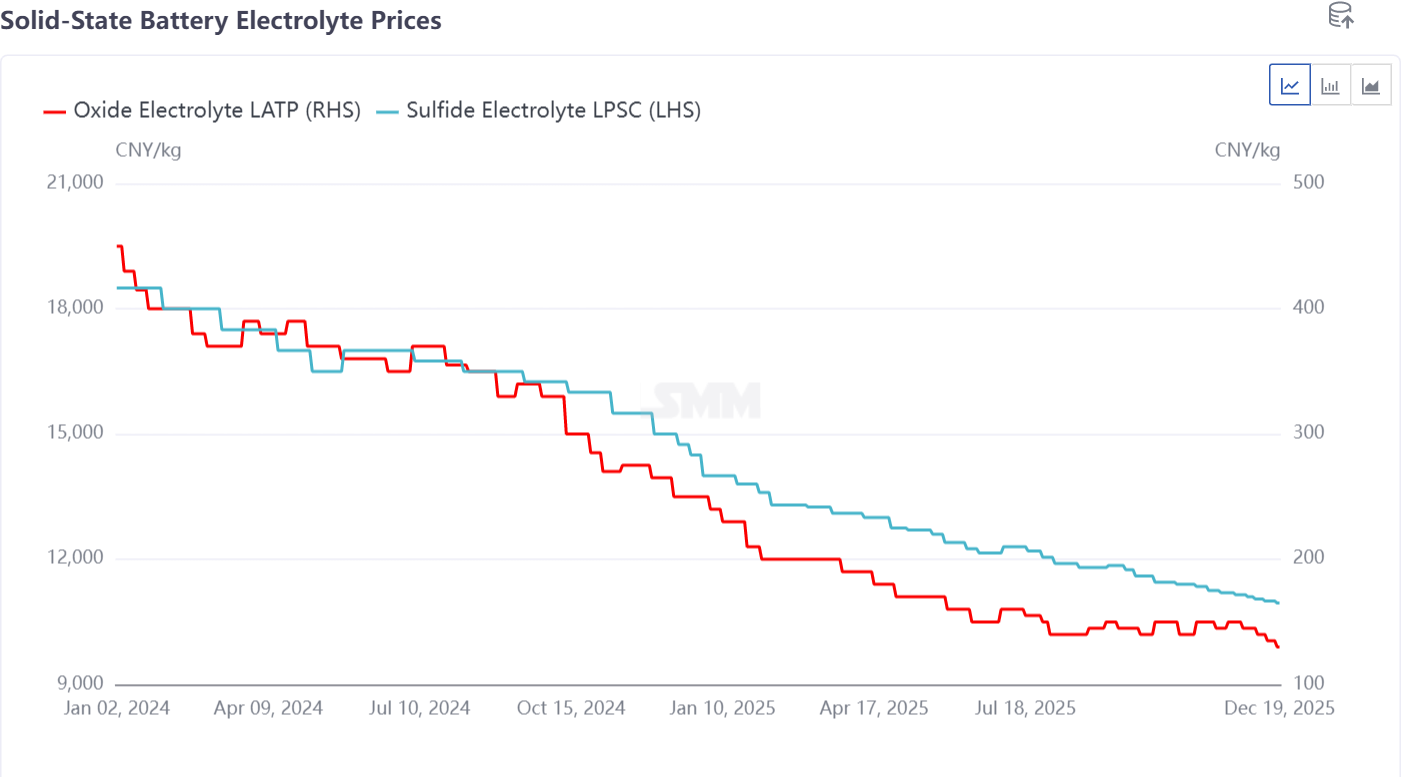

Что касается электролитов, цена сульфидного электролита LPSC составила 10 950 юаней/кг, а оксидного электролита — 130 юаней/кг, обе показали разное снижение.

I. Материалы на верхнем уровне: способность к массовому производству становится ключевым конкурентным фактором, пути сульфида и оксида расходятся.

Самым символическим событием на этой неделе стал значительный прорыв на переднем конце цепочки поставок, переход от «исследований на граммовом уровне» к «инженерии на тоннажном уровне», что является фундаментальным предварительным условием для снижения затрат и увеличения объемов.

1. Сернистый маршрут: ускоряется закрытие отечественной производственной цепочки, но проблемы с затратами и стабильностью вступают в практическую фазу тестирования

Ключевой прорыв: демонстрационная линия по производству батарейного лития сульфида мощностью 200 т/год компании Sichuan Wanbang готовится к запуску. Как наиболее важный и дорогостоящий исходный материал для сернистых электролитов, массовое производство лития сульфида является "узким местом" всей цепочки. Этот шаг свидетельствует о том, что наибольшее препятствие для снижения затрат на все-твёрдотельные батареи, использующие сернистый маршрут, может быть преодолено.

Промышленное значение: это не изолированное событие, а резонирует с пилотными проектами Chengxin Lithium (база в Суйнине), Wanrun Co., Ltd., Jinhé Industry и других. Они вместе указывают на тенденцию, при которой компании, обладающие преимуществами в ресурсах лития и серы, пытаются создать вертикально интегрированное преимущество от руды до материалов, формируя долгосрочный ценовой барьер. Однако Ganfeng LiEnergy (уже производящая 300 т электролитов) установила очень высокий барьер для конкурентов своим первоначальным преимуществом и прогрессом в подтверждении клиентами. В 2026 году фактическая стоимость производства лития сульфида, стабильность партий продукции и отзывы о сертификации от предприятий-потребителей электролитов будут основными показателями для оценки прогресса коммерциализации этого маршрута.

2. Оксидный маршрут: зарубежные лидеры достигают ключевых связей с клиентами, опережая в инженерной и надёжностной проверке

Веха: американская компания QuantumScape (QS) объявила о совместном соглашении о разработке (JDA) с одним из десяти крупнейших мировых автопроизводителей. Это далеко за пределами обычных пробных испытаний, что свидетельствует о стратегическом признании её оксидного твёрдотельного литий-металлического аккумулятора со стороны ключевого клиента в важнейших областях производительности, переходя к более глубокой фазе совместной разработки.

Индустриализация: британская Ilika поставила прототипы ячеек Goliath ёмкостью 10 А·ч автомобильным клиентам и завершила образцы ячеек P2 ёмкостью 50 А·ч, что свидетельствует о непрерывном и устойчивом прогрессе в масштабировании возможностей её оксидного маршрута. Зарубежный оксидный путь последовательно продвигается по чёткому пути коммерциализации "разработка прототипов → совместная проверка с клиентами → увеличение мощностей", временно опережая в инженерной зрелости и привлечении высококлассных клиентов.

II. Средний сектор: производство и цепочка поставок, начало специализированного разделения труда, новые требования к оборудованию и вспомогательным материалам под "определением твёрдотельного"

Другим показателем зрелости отрасли является активация специализированных цепочек поставок. Множество событий этой недели указали на формирование новой цепочки создания стоимости, чтобы удовлетворить специфические потребности твёрдотельных батарей.

Специализированное оборудование: Ouke Technology объявила о завершении проверки своего оборудования для твёрдотельных батарей, что означает, что традиционные системы оборудования для литий-ионных батарей начали адаптироваться под уникальные процессы твёрдотельных технологий (например, подготовка слоя электролита и высокое давление). Это необходимый шаг на пути к массовому производству.

Ключевые вспомогательные материалы: Zhonglun New Materials представила плёнку BOPA специально для твёрдотельных батарей, Yongtai Technology продвигала агенты для восполнения лития, совместимые с твёрдотельными системами, а Jiangfan Guizhi привлекла средства для продвижения высококачественных анодов из кремния и углерода. Эти случаи вместе свидетельствуют о том, что твёрдотельные батареи не являются простым обновлением существующих систем жидкостных литий-ионных батарей, а способствуют всестороннему переосмыслению материальной системы — от клеящих веществ и проводящих агентов до материалов для упаковки. Предприятия, которые могут активно определить и удовлетворить эти новые потребности, обеспечат себе ключевую позицию в будущей цепочке поставок.

III. Применение в нижнем звене: стратегические пути автопроизводителей расходятся, устанавливается двойная система "полутвёрдого перехода" и "высококлассного полностью твёрдого состояния"

Стратегические выборы автопроизводителей предоставили чёткий спрос и график реализации для текущего этапа индустриализации, и путь вперёд стал ясен.

Полутвёрдое (гибридное твёрдое-жидкое) как "определённое переходное решение" успешно коммерциализовано: выпуск модели SAIC MG4 Semi-Solid Anxin Edition, особенно её заявленные отличные характеристики при низких температурах, наглядно продемонстрировал рынку немедленную ценность гибридной технологии электролита для повышения безопасности и устранения тревоги при низких температурах. Это предлагает чёткий технический вариант для среднего и высокого сегментов рынка электромобилей с 2024 по 2026 год.

Полностью твёрдотельные батареи закрепляют "высококлассные флагманские и революционные характеристики": планы FAW Hongqi (будет оснащена в 2027 году) и Bugatti (в сотрудничестве с Rimac, ориентировочно 2030 год) чётко определяют начальное позиционирование полностью твёрдотельных батарей — не для обычных экономичных моделей, а как "техническая корона", определяющая следующее поколение люксовых и сверхвысокопроизводительных автомобилей. Это определяет их высокую начальную терпимость к затратам, но также накладывает крайне строгие требования к плотности энергии, плотности мощности и абсолютной безопасности. IV. Ускоренная коллаборация: модели капитала и НИОКР, углубление интеграции промышленности и финансов, совместные исследования становятся основным парадигмой

На этой неделе, от завершения финансирования Pre-A раунда Jiangfan Guizhi на сумму почти 100 миллионов юаней до создания совместных лабораторий Sunwoda с Шэньчжэньским технологическим институтом и Jinhe Industrial с Аньхойским университетом, проявились две основные тенденции отрасли: 1) Рынки капитала продолжают усиливать внимание к технологическим единорогам в сегменте твердотельных батарей; 2) Столкнувшись с чрезвычайно высокой технической сложностью, глубоко интегрированная модель НИОКР «под руководством предприятия, при сотрудничестве университетов и с поддержкой капитала» стала наиболее эффективной парадигмой для прорыва ключевых узких мест в материалах и процессах.

V. Стимулирование политики: Государственные субсидии + Оценка твердотельных батарей

На этой неделе появился прогресс в области твердотельных батарей от национальных команд, и продукты, представленные различными компаниями, оправдали ожидания. Крупная держава, которая в трудные времена вручную рассчитала создание атомной бомбы, с её решимостью в сокращении выбросов углерода, в сочетании с мощными возможностями технологической итерации в индустриализации традиционных литиевых батарей для новой энергетики, несомненно, также воспользуется волной в твердотельных батареях.

По мнению SMM, отрасль в настоящее время вступает в критический период проверки «отделения зёрен от плевел», и 2026 год может стать ключевым годом для укрепления основ и поиска пути развития индустрии твердотельных батарей. Особенно в аспектах «отделения настоящего от фальшивого» в сырьевых, материальных и технологических звеньях, это критический год проверки. Государственные субсидии могут продолжать увеличиваться, снижая барьеры входа для предприятий, оптимизируя систему конкуренции и устанавливая многомаршрутный, многоуровневый механизм скачек, где каждая участвующая команда формирует глубокие связи, делится информацией и совместно добивается прорывов.

Согласно прогнозам SMM, поставки полностью твердотельных батарей достигнут 13,5 ГВт·ч к 2028 году, в то время как поставки полутвердотельных батарей достигнут 160 ГВт·ч. Ожидается, что глобальный спрос на литий-ионные батареи достигнет примерно 2 800 ГВт·ч к 2030 году, при этом спрос на литий-ионные батареи в секторе электромобилей будет демонстрировать среднегодовой темп роста около 11% с 2024 по 2030 год, спрос на литий-ионные батареи для систем накопления энергии — среднегодовой темп роста около 27%, а спрос на литиевые батареи для потребительской электроники — среднегодовой темп роста примерно 10%. Ожидается, что глобальное проникновение твердотельных батарей составит около 0,1% в 2025 году, проникновение полностью твердотельных батарей, как ожидается, достигнет около 4% к 2030 году, а глобальное проникновение твердотельных батарей может приблизиться к 10% к 2035 году.

**Примечание:** Для получения дополнительной информации или запросов относительно развития твердотельных батарей, пожалуйста, свяжитесь:

Телефон: 021-20707860 (или WeChat: 13585549799)

Контактное лицо: Ян Чаосин. Спасибо!