SMM, 12 декабря — По мере приближения конца года китайские горнодобывающие компании, занимающиеся добычей вольфрама, вошли в период планового технического обслуживания оборудования. В сочетании с ужесточением политического контроля и ограниченными оставшимися квотами на добычу, предложение вольфрамового концентрата на этой неделе сократилось, что привело к очередному раунду «ажиотажного роста цен» на внутреннем рынке вольфрама.

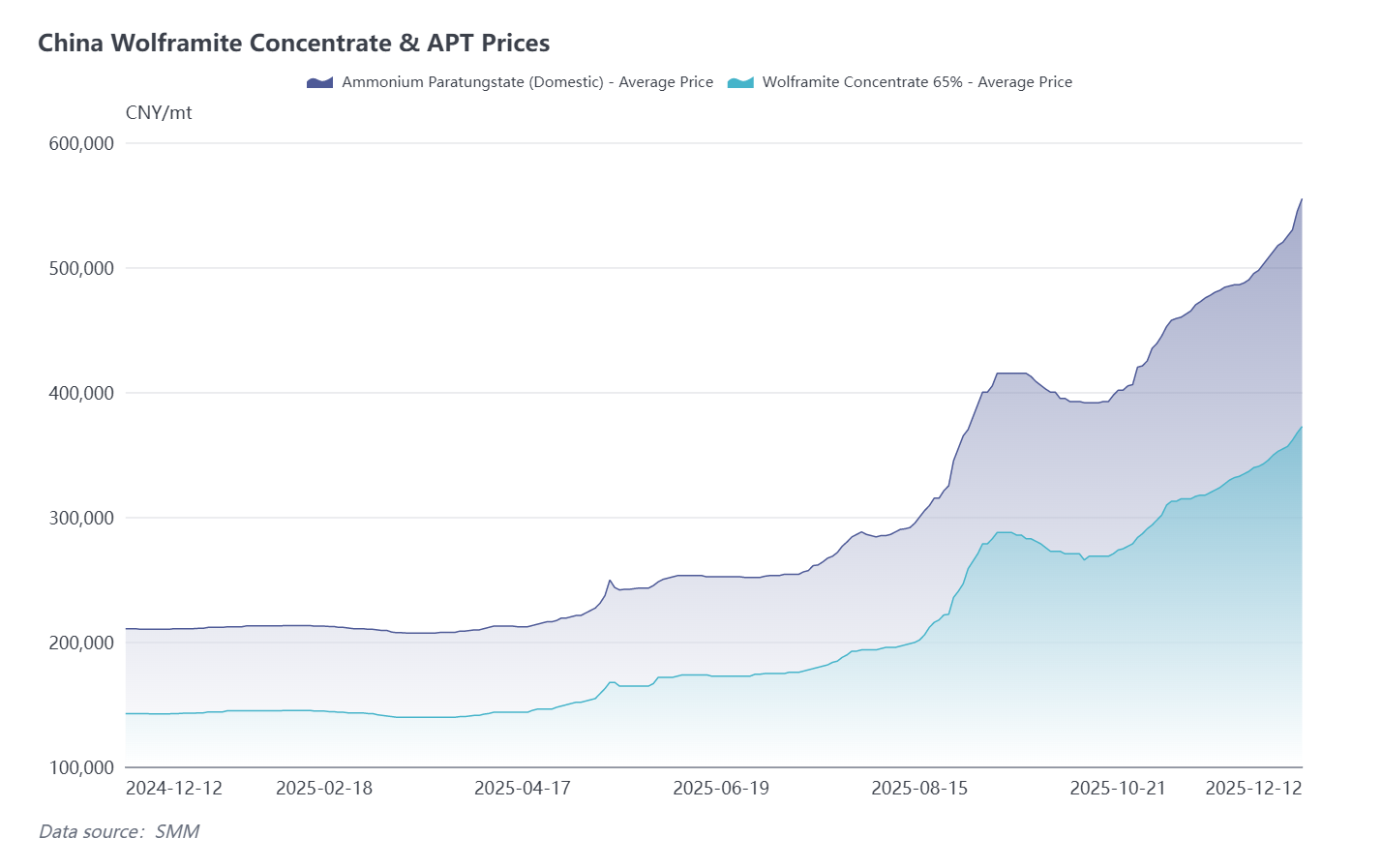

По состоянию на пятницу, цена SMM на 65% шеелитовый концентрат установилась на уровне 372 500 юаней/т, что на 20 000 юаней/т выше, чем в прошлую пятницу. Предложение паравольфрамата аммония (ПВА) значительно сократилось, а остановка производства на некоторых предприятиях подстегнула рыночные настроения. Средняя цена сделок с ПВА заметно выросла; цена SMM на ПВА составила 555 000 юаней/т, увеличившись на 37 500 юаней/т по сравнению с прошлой пятницей. Во второй половине дня цены некоторых сделок достигли даже 570 000 юаней/т. Поддержанные сильными факторами издержек, downstream продукты, такие как вольфрамовый порошок и карбид вольфрама, в основном следовали восходящему тренду в течение недели. Среди них порошок карбида вольфрама установился на уровне 875 юаней/кг, а вольфрамовый порошок — на уровне 905 юаней/кг. Как upstream, так и downstream отрасли полностью перешли на индивидуальные переговоры по заказам, при этом отмечается значительное снижение объемов рыночных сделок.

Рост цен на вольфрам по-разному повлиял на различные компании по всей цепочке создания стоимости вольфрамовой промышленности. Ниже приведен обзор мнений upstream горнодобывающих компаний, midstream металлургических предприятий, а также downstream производителей твердых сплавов и инструментов на основе проведенных исследований:

Горнодобывающая компания из Цзянси: Цены на вольфрамовый концентрат в последнее время быстро росли, на рынке наблюдается заметный дефицит, что затрудняет пополнение запасов downstream компаниями. Они в основном выполняют долгосрочные контракты, с минимальными spot-продажами, поэтому значительные колебания рыночных цен мало на них влияют. В преддверии конца года производственные планы в основном выполнены, и поставки по долгосрочным контрактам сократятся. Компания также сталкивается со снижением содержания руды, ограниченными мощностями по добыче и обогащению, что привело к снижению объема производства в пересчете на 65% концентрат. Многие старые шахты сталкиваются с аналогичными проблемами. Квотные ограничения строгие, природоохранные органы регулярно проверяют соблюдение горнодобывающими компаниями квот через статистические отчеты, производственные записи, данные об истощении ресурсов, а также счета-фактуры на продажи и налоги, чтобы убедиться, что фактические объемы добычи остаются в пределах установленных квот. Передозировка в отрасли маловероятна.

Горнодобывающая компания из Хунани: Вся продукция шахты используется внутри группы. По мере приближения конца года шахта вступила в ежегодную фазу технического обслуживания, и сейчас нет отгрузок. Производственный план на этот год уже выполнен.

Горнодобывающие компании в других регионах: Некоторые шахты все еще имеют доступные квоты на конец года, но производство не поспевает, что приводит к низким запасам товарной продукции. Отдельные шахты в Гуанси и Юньнани провели торги на этой неделе, всего около 200 тонн. Шахты в Хунани и Хэнани пока не объявили о планах проведения торгов или продаж.

Торговые компании по вольфрамовому концентрату: Объемы торговли и операций с вольфрамовой рудой и связанными продуктами недавно снизились. С одной стороны, компании сосредоточены на возврате средств в конце года, а высокие цены на вольфрамовую руду усиливают финансовое давление. С другой стороны, ограниченное предложение на рынке затрудняет пополнение запасов. Кроме того, некоторые трейдеры осторожны из-за высоких цен, интерес к пополнению запасов со стороны потребителей в конце года низкий, и уверенность компаний недостаточна.

Предприятия APT вниз по потоку: На этой неделе предприятие APT в Чэньчжоу, Хунань, вошло в фазу сокращения производства и технического обслуживания. Ожидается, что больше компаний в Цзянси и других регионах последуют с планами технического обслуживания, что значительно сократит предложение APT. Цены на APT ускорили свой рост. Предприятия по производству порошков имеют низкие запасы и испытывают трудности с пополнением, вынуждая некоторых покупать по высоким ценам. В первой половине декабря долгосрочные контрактные цены на APT в Китае находились в диапазоне 5,2-5,3 миллиона юаней за тонну. Текущие спотовые цены значительно выше долгосрочных контрактных, что побуждает некоторые компании продавать контрактные товары, чтобы получить разницу в ценах.

Предприятия по производству порошков: Пассивно повышают цены, новых заказов мало. Сделки в основном согласовываются индивидуально, и часто требуются частичные предоплаты для фиксации цен.

Компании по производству сплавов: Запасы сырья снизились до низкого уровня, что вынуждает к пассивному пополнению запасов. Однако конечные потребители часто имеют условия оплаты около трех месяцев, увеличивая финансовое давление на производителей инструментов и сплавов. Некоторые компании осторожно подходят к принятию заказов. Цены на зарубежных рынках инвертированы, что приводит к заметному снижению экспортных заказов. Некоторые компании сообщают, что конечные потребители рассматривают керамические продукты как заменители вольфрамовых инструментов. Малые и средние предприятия сталкиваются с трудным выбором: повышать цены на готовую продукцию, снижать рентабельность или откладывать закупки. Компании по производству сплавов, не имеющие капитала, технологических преимуществ или конкурентоспособности на рынке, вынуждены сокращать производство или даже останавливать его, чтобы минимизировать убытки.

В итоге, сокращение поставок с рудников в конце года и увеличение технического обслуживания на предприятиях APT значительно ограничили предложение сырья на рынке вольфрама. Дисбаланс спроса и предложения трудно разрешить, и текущая тенденция роста цен при низких объемах торговли может сохраниться в краткосрочной перспективе, при этом цены, как ожидается, останутся высокими. Однако рынку следует следить за моделями отгрузки горнодобывающих компаний в первом квартале нового года, чтобы избежать концентрации продаж и увеличения предложения. Кроме того, устойчивый рост цен на рынке вольфрама проверяет устойчивость спроса со стороны конечных потребителей. В ноябре производство фотоэлектрических кремниевых пластин значительно сократилось, а в декабре оценивается в 45,7 ГВт, что почти на 16% меньше по сравнению с предыдущим месяцем. Конечные секторы, такие как машиностроение, также вступили в сезонный спад, и снижение ожиданий роста может замедлить темпы будущего повышения цен на вольфрам.