I. Анализ макросреды в 2025 году

Мировой рынок никеля функционировал в сложной и нестабильной макросреде в 2025 году. Введение США тарифной политики существенно нарушило мировые торговые потоки, а замедление роста производства оказало широкомасштабное давление на рынок цветных металлов. Денежно-кредитная политика ФРС США была полна поворотов, а повторяющиеся изменения в ожиданиях по снижению процентных ставок влияли на настроения рынка. На внутреннем фронте Китай проводил активную фискальную политику и умеренно мягкую денежно-кредитную политику, пытаясь смягчить некоторые риски торговых трений за счет укрепления внутреннего спроса и поиска новых экспортных каналов. В июле была введена политика «борьбы с инволюцией». Если смотреть на общие показатели сырьевых товаров, то в секторе цветных металлов наблюдалась значительная внутренняя дивергенция, но никель, сдерживаемый собственным дисбалансом спроса и предложения, показал заметно более слабые результаты по сравнению с другими промышленными продуктами.

II. Обзор цен на рынке никеля в 2025 году

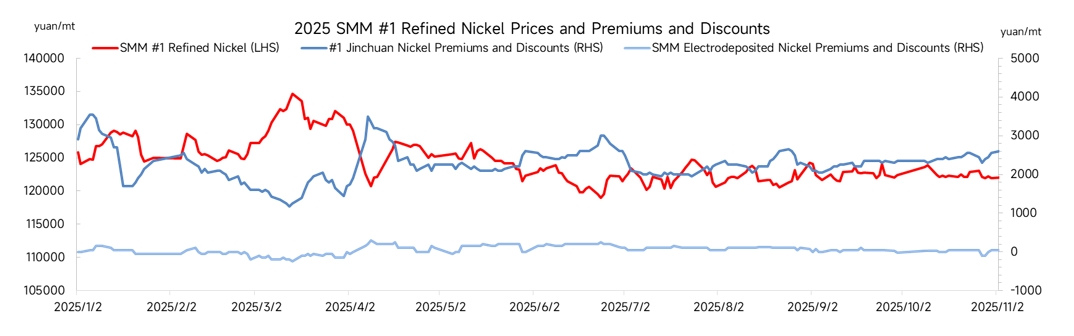

Цены на никель, как на внутреннем, так и на зарубежном рынках, в целом колебались в сторону понижения в течение 2025 года, при этом ценовой центр значительно сместился вниз. Цены на никель на Лондонской бирже металлов упали с открытия в $15 365 за тонну в начале года до минимума в $13 865 за тонну. Наиболее торгуемый фьючерсный контракт на никель на Шанхайской фьючерсной бирже снизился со 124 500 юаней за тонну до минимума в 111 700 юаней за тонну, достигнув почти пятилетнего минимума. В конце декабря новость о том, что Индонезия, крупнейший в мире производитель никеля, планирует значительно сократить свою квоту на никелевую руду по RKAB на 2026 год, вызвала сильные ожидания сокращения добычи на стороне предложения, активно стимулируя бычьи настроения. Цены на никель резко выросли: цена на ЛБМ поднялась до около $16 000 за тонну, поднявшись с минимума года до максимума второго полугодия в течение пяти торговых дней.

2025 г., 1-й квартал: Спотовые цены стабилизировались на уровне 128 000 юаней за тонну, в то время как премии на никель «Цзиньчуань» откатились с 3 500 юаней до 1 500 юаней. Со стороны спроса возобновление работы после праздников было медленным, закупки вялыми; со стороны предложения сезонное накопление запасов сдерживало цены на никель и премии.

2025 г., 2-й квартал: Под влиянием тарифной политики Китая и США цены на никель резко упали со 130 000 юаней, затем восстановившись до 125 000 юаней. Премии на никель «Цзиньчуань» восстановились до уровня начала года в 3 500 юаней, премии на электролитический никель также выросли.

2025 г., 3-й квартал: Цены на никель колебались в диапазоне от 120,000 до 125,000 юаней. Поддержка издержек и спрос в межсезонье означали, что рынок не имел однозначного драйвера; мощности по производству электролитического никеля были запущены, а глобальные запасы продолжали расти. Премии за никель Jinchuan колебались в пределах от 2,000 до 2,500 юаней, в то время как электролитический никель сохранял скидку.

2025 г., 4-й квартал: Цены на никель пробили предыдущий диапазон. Возврат капитала предприятиями к концу года привел к снижению спроса; из-за сокращения производства и дефицита наличного товара, премии за никель Jinchuan значительно выросли с 2,000 юаней до годового максимума в 7,000 юаней, что привело к заметному расхождению между премиями и скидками.

III. Волна расширения, доминируемая Китаем и Индонезией

В 2025 году внутреннее производство рафинированного никеля в Китае продолжает расти высокими темпами, ожидается, что годовой объем производства составит 390,000 тонн, что на 15% больше, чем в прошлом году; годовое производство рафинированного никеля в Индонезии ожидается на уровне 80,000 тонн. Рост в основном связан с производством электролитического никеля из МГП (смешанный гидроксидный осадок) в качестве сырья через процесс HPAL (высокотемпературное кислотное выщелачивание), так как МГП может использовать руду с низким содержанием никеля, имеет более высокую степень извлечения кобальта и может приносить дополнительный доход за счет извлечения кобальта. В плане рентабельности, по состоянию на ноябрь, маржа прибыли от производства электролитического никеля через интегрированный процесс МГП достигла 9%, что значительно выше, чем -3% для процесса высокосортного никелевого матта. Тем временем, планируемые мощности по производству МГП в Индонезии будут постепенно запускаться с 2026 по 2027 годы, поддерживая дальнейший рост производства рафинированного никеля за счет увеличения поставок промежуточных продуктов.

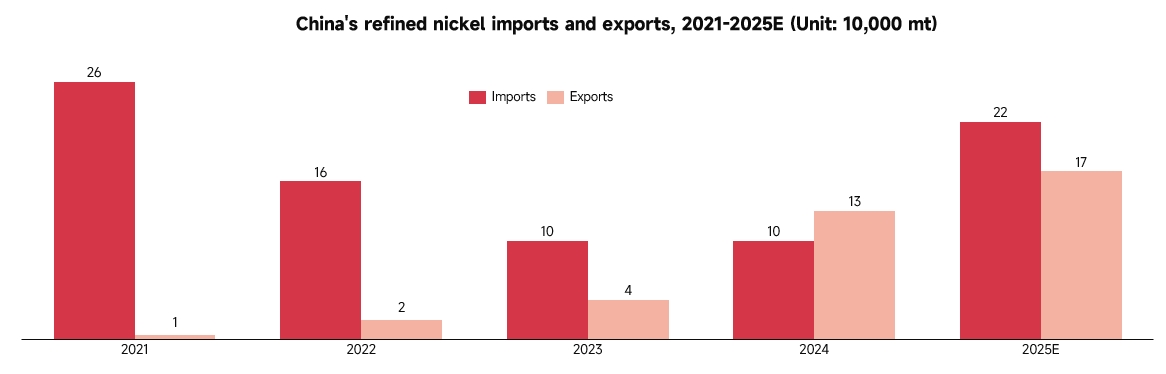

В 2025 году чистое экспортное положение рафинированного никеля в Китае укрепляется. С точки зрения импорта, из-за взрывного роста внутренних мощностей по производству электролитического никеля, который в значительной степени покрывает внутренний спрос, инверсия цен между внутренним и внешним рынками становится нормой. Традиционные импортные бренды, такие как российский никель и никель Nikkelverk, заменяются отечественным электролитическим никелем, импорт рафинированного никеля снизился с 260,000 тонн в 2021 году до 100,000 тонн в 2024 году, что составляет общее снижение на 62%. Однако в 2025 году ожидается восстановление импорта, который достигнет 220,000 тонн, что на 120% больше, чем в прошлом году. С точки зрения экспорта, избыток внутреннего рафинированного никеля усиливается в 2025 году, и предприятия должны смягчать давление через экспорт. Учитывая сильные конкурентные преимущества по издержкам, электролитический никель является конкурентоспособным по цене при экспорте в Юго-Восточную Азию и Европу. Отечественные бренды, такие как Huayou и GEM, последовательно получают квалификацию для поставок на LME, что приводит к постепенному увеличению объемов экспорта, прогнозируется, что в 2025 году экспорт достигнет 170,000 тонн, что представляет собой среднегодовой темп роста в 141%.

IV. Слабый традиционный спрос, новые драйверы еще не набрали обороты

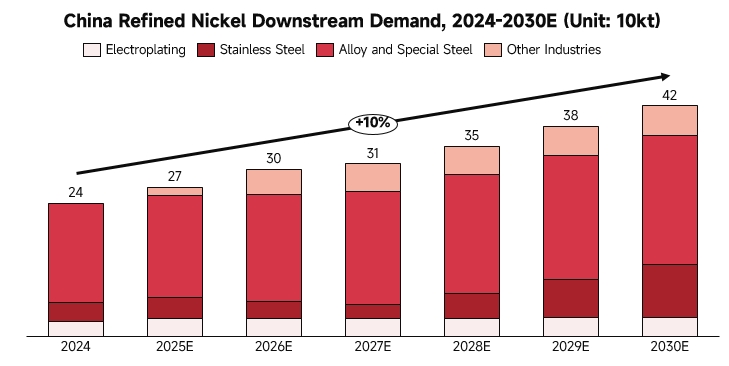

Нержавеющая сталь: Спрос достиг пика, и его доля сокращается. В настоящее время сталелитейные заводы широко используют никелевый пигмент в качестве замены рафинированному нику, что приводит к медленному росту фактического потребления рафинированного никеля в секторе нержавеющей стали.

Специальные легированные стали: Этот сегмент демонстрирует наиболее уверенный и устойчивый рост, являясь основным драйвером общего спроса. Основная логика заключается в быстром росте спроса на высокочистый никель, вызванном модернизацией высокотехнологичного производства Китая (авиация, военная промышленность, крепления для ветрогенераторов/фотовольтаических панелей, высококачественные инструментальные стали, никелевые жаропрочные сплавы и т.д.).

Гальваника: Ежегодный спрос на рафинированный никель в отечественной гальванической промышленности относительно стабилен, включая некоторые виды высококачественной гальваники (например, покрытия для деталей электромобилей, разъемы 5G/потребительской электроники), и в будущем уровень спроса стабилизируется примерно на уровне 30 000 тонн, что представляет собой жесткий спрос, который трудно заменить.

V. Глобальные запасы продолжают расти

Запасы на LME: Резко увеличиваются с 160 000 тонн на 31 декабря 2024 года до 250 000 тонн на 22 декабря 2025 года, что составляет рост на 59%.

Запасы на SHFE: По состоянию на 26 декабря, запасы составляют 45 000 тонн, что на 10 000 тонн больше, чем в начале года, или рост на 31%.

Социальные запасы рафинированного никеля SMM: К середине декабря внутренние социальные запасы рафинированного никеля составляют 59 000 тонн, что на 41% выше по сравнению с прошлым годом.

VI. Прогноз рынка никеля на 2026 год

Ожидается, что в 2026 году ситуация избыточного предложения на рынке никеля сохранится, с прогнозируемым глобальным избытком первичного никеля в размере 120 000 тонн. В отношении предложения непрерывное расширение мощностей по производству MHP с низкими затратами в Индонезии будет поддерживать высокий уровень предложения рафинированного никеля. С точки зрения спроса, основные точки роста по-прежнему зависят от секторов нержавеющей стали и новых источников энергии: поддержка политики в сфере недвижимости может принести небольшие улучшения, но значительное восстановление рынка недвижимости потребует времени, поэтому существенного роста спроса на нержавеющую сталь ожидать не стоит. Краткосрочный спрос на никель для тройных батарей также вряд ли значительно увеличится, а коммерческое применение твердотельных батарей все еще потребует значительного времени, что не обеспечит значительного повышения спроса на никель в 2026 году.

На основе фундаментальных факторов предложения и спроса центральная цена на никель в 2026 году может сместиться еще ниже. Если Индонезия существенно ужесточит предложение никелевой руды, цены на никель на LME могут временно превысить 16 000 долларов за тонну, однако среднесрочная и долгосрочная ситуация избыточного предложения вряд ли изменится, и высокое давление запасов может потребовать длительного времени для усвоения.