По мере приближения конца 2025 года рынок никелевой руды в Индонезии по-прежнему характеризуется ограниченным предложением и структурными изменениями. Несмотря на давление со стороны слабых цен на продукцию переработки, рынок нашел дно благодаря строгому контролю RKAB (План работ и бюджет) и растущим производственным затратам. Ужесточенные проверки правительства и переход к более ограничительной системе квот на 2026 год эффективно ограничили доступность сырья, предотвратив полный обвал цен.

Раздел 1: Регуляторное «сжатие» (The Indonesia Review)

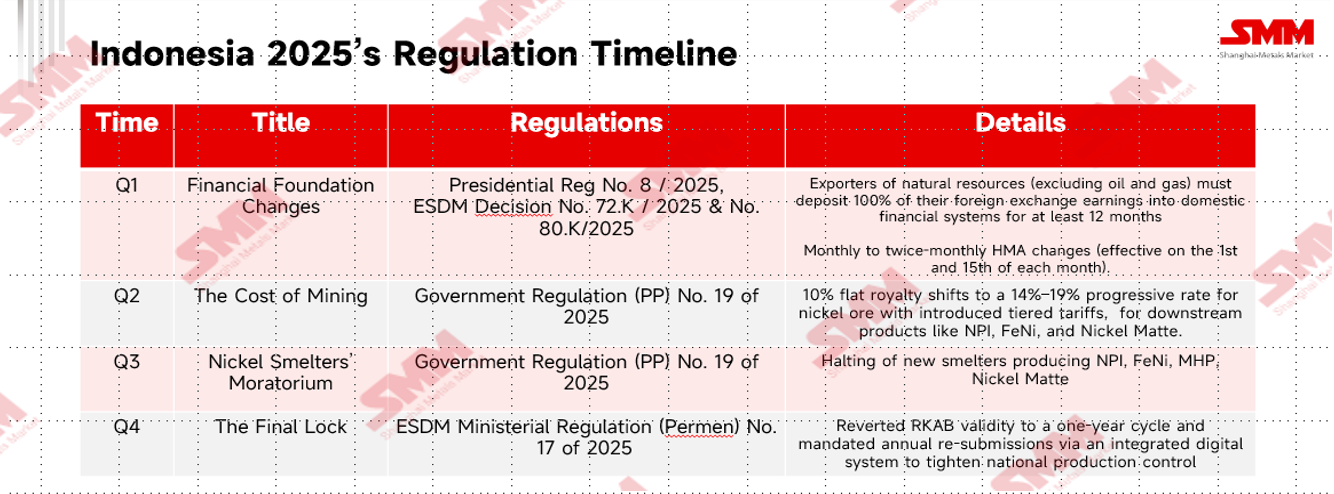

В 2025 году Индонезия преобразовала свой никелевый сектор в высокотехнологичную, цифровую отрасль с высокой добавленной стоимостью благодаря четырем ключевым стратегическим изменениям, которые включают:

Помимо этого регулирования, президент Прабово Субианто усилил меры против шахт, не соблюдающих правила, причем операции с никелем стали ключевым направлением. Несколько компаний были оштрафованы или временно закрыты за нарушения лесного законодательства и разрешительных требований, в то время как Целевая группа по контролю за лесными территориями (Satgas PKH) продолжает проверки в основных горнодобывающих регионах для усиления надзора и контроля над поставками.

Раздел 2: Цены на индонезийскую никелевую руду и соотношение спроса и предложения

В первой половине 2025 года цены на никелевую руду были устойчиво поддержаны ограниченным предложением и сильным спросом на пополнение запасов. Затяжные дожди на Сулавеси и задержки в эффективном выполнении квот RKAB ограничили добычу на шахтах, сохраняя предложение сапролита особенно ограниченным и подняв премии до около $22 за влажную метрическую тонну в первом квартале, при этом цены продолжали расти во втором квартале. Цены на лимонит также укрепились в начале года благодаря ограниченному спотовому предложению и стабильному спросу. Со стороны спроса, индонезийские НПЗ никелевого чугуна начали год с низкими запасами и активно пополняли их после Китайского Нового года. Введение системы полумесячного ценообразования HPM и реализация в апреле более высоких прогрессивных роялти дополнительно укрепили ценовую власть miners, повысив общий уровень цен на руду в первом полугодии.

Во втором полугодии рыночные условия постепенно изменились, поскольку пересмотры квот RKAB все чаще утверждались, что привело к заметному улучшению предложения. Цены на сапролит стали более волатильными, а не демонстрировали восходящий тренд, с периодической поддержкой от закупок металлургических заводов, особенно перед сбросом квот, но общий потенциал роста был ограничен по мере нормализации предложения. В отличие от этого, цены на лимонит в течение второго полугодия перешли в более выраженную нисходящую тенденцию, поскольку обильные поставки в рамках утвержденных квот столкнулись со сравнительно вялым спросом со стороны потребителей. В результате, в то время как сапролит сохранял определенную структурную поддержку благодаря более сбалансированному рынку, лимонит оставался под постоянным ценовым давлением, что обусловило более поляризованный рынок руды во второй половине 2025 года.

С точки зрения складских запасов, металлургические предприятия, использующие технологию RKEF, большую часть года испытывали давление, причем многие из них располагали запасами руды менее чем на два месяца. Высокие затраты на топливо и сохраняющиеся логистические ограничения дополнительно осложняли пополнение запасов, а в некоторых регионах усилия по закупкам увенчались лишь частичным успехом. Эта напряженность с поставками повышала срочность обеспечения грузов, вынуждая покупателей соглашаться на более высокие цены в течение квартала, даже несмотря на то, что общие запасы продолжали снижаться в ожидании улучшения условий поставок в следующем квартале. Для металлургических предприятий, использующих технологию HPAL, ситуация затем начала умеренно улучшаться во втором квартале, поскольку большинство заводов активизировали усилия по пополнению запасов. Запасы сапролита достигли дна в апреле на уровне около 1,7 месяцев, что спровоцировало постепенное пополнение запасов в мае и июне, несмотря на усугубляющуюся инверсию затрат. Во второй половине года запасы руды стали более волатильными, но в целом демонстрировали восходящий тренд, чему способствовали активизированные закупки на фоне новостей о предстоящем пересмотре RKAB. Металлургические предприятия ускорили накопление запасов для хеджирования рисков сбоев из-за сезона дождей и сохраняющегося медленного процесса утверждения RKAB, что оказывало периодическую поддержку закупочной активности.

Раздел 3: Цены на никелевую руду из Филиппин и соотношение спроса и предложения

В 2025 году импорт филиппинской никелевой руды в Индонезию, по прогнозам, продемонстрирует рост на 14% в годовом исчислении, достигнув примерно 15+ миллионов тонн, что в основном обусловлено всплеском спроса со стороны индонезийских металлургических предприятий для целей смешивания. Годовая ценовая динамика следовала модели «высокий старт, низкий финиш». В первом квартале цены достигли пика, поскольку индонезийские металлургические заводы увеличили импорт с Филиппин, чтобы компенсировать нехватку внутренних поставок, вызванную задержками с квотами RKAB и сильными дождями на Сулавеси. Этот спрос совпал с собственным сезоном дождей на Филиппинах в Сурогао, что привело к дисбалансу спроса и предложения и подтолкнуло цены к годовому максимуму. С точки зрения предложения, в первой половине года объем импорта значительно вырос, а во второй половине года показал более стабильную динамику. К второму кварталу цены оставались высокими, несмотря на увеличение объемов производства на Филиппинах после окончания сезона дождей. Эта поддержка была обусловлена восстановлением рынков недвижимости и нержавеющей стали в Китае, а также ростом производственных издержек в Индонезии после введения политики PNBP. Однако в третьем квартале произошла значительная коррекция цен: спрос на нержавеющую сталь в Китае оказался ниже ожиданий в период «Золотого сентября», а Индонезия выпустила дополнительные квоты RKAB, сократив потребность в импорте с Филиппин. В четвертом квартале активность на рынке замедлилась, поскольку металлургические предприятия завершили формирование зимних запасов, что привело к стабилизации цен в узком диапазоне.

Раздел 4: Прогноз на 2026 год

В 2026 году индонезийский рынок никелевой руды столкнется со сложным балансом между растущим спросом со стороны гидрометаллургии и ужесточением государственного контроля над поставками. В первой половине года рынок, как ожидается, останется напряженным, поскольку переход на годовую систему RKAB 2026 года обычно вызывает административные задержки в первом квартале, что может отсрочить получение полномасштабных разрешений на добычу. Это сезонное ограничение усугубляется продолжающимся сезоном дождей на Сулавеси и Хальмахере, что ограничивает добычу и логистику руды. Однако по мере улучшения погоды во втором квартале и постепенного выделения новых квот поставки, как ожидается, восстановятся именно тогда, когда новые проекты, особенно проекты MHP, наращивают закупочную активность, создавая прочный нижний уровень спроса.

Вторая половина 2026 года будет характеризоваться «резонансом спроса и предложения» по мере дальнейшего расширения производственных мощностей. Хотя в третьем квартале может наблюдаться очередной сезонный спад производства из-за возвращения дождей, правительство, вероятно, выдаст дополнительные разрешения RKAB добросовестным добытчикам, исчерпавшим первоначальные квоты в первом полугодии. Что важно, индонезийское правительство обозначило планы по сокращению общего объема квот на 2026 год для предотвращения глобального переизбытка и стабилизации цен. Эта политика в сочетании со снижением средних содержаний руды, требующих большего объема сырья, вероятно, сохранит цены на никелевую руду высокими и волатильными по мере завершения года, когда еще больше металлургических предприятий выйдут на полную производственную мощность.