I. Ежегодный обзор производства

MHP:

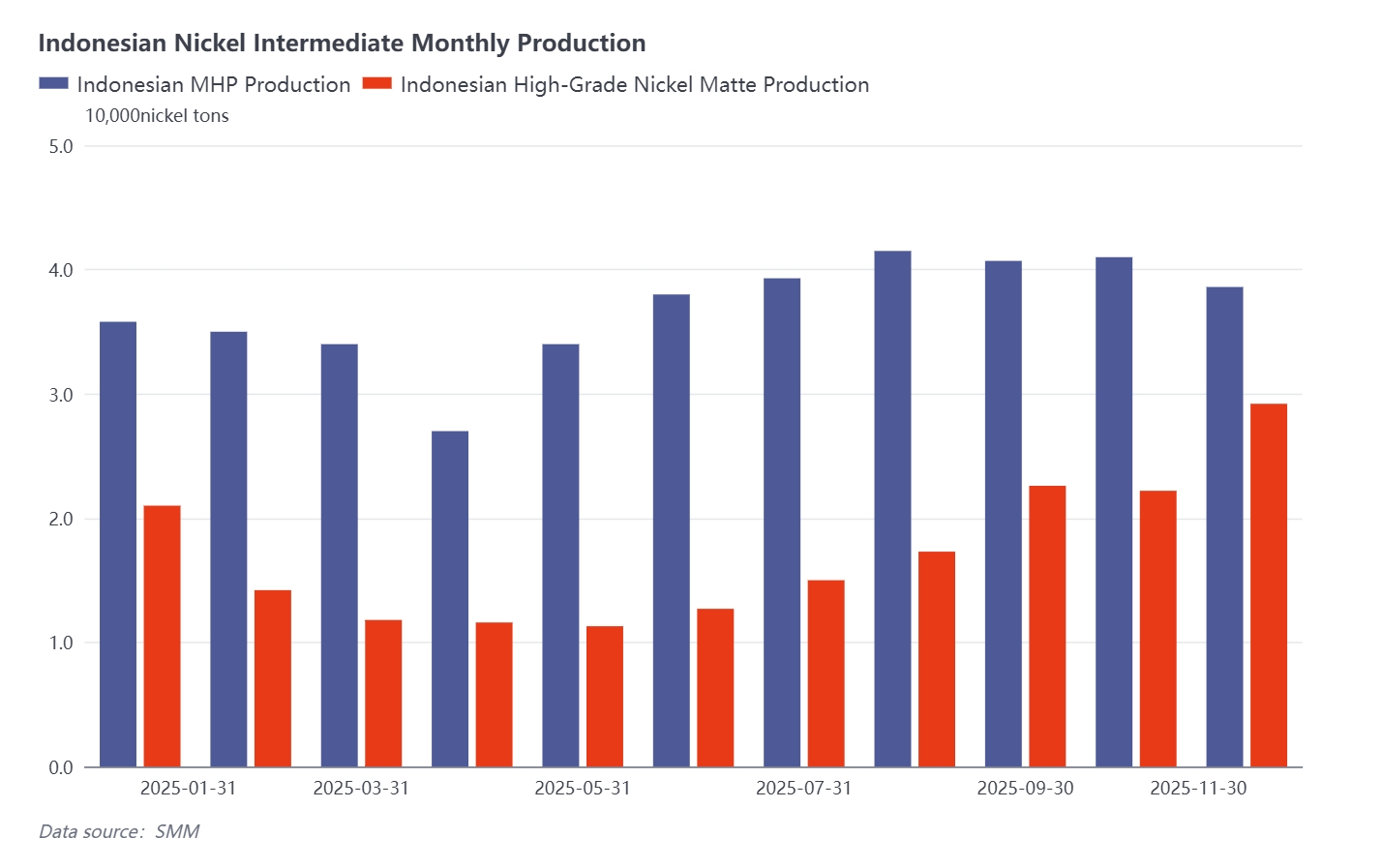

Производство за полный 2025 год выросло в годовом исчислении, с вводом новых мощностей проектов на 20 000 тонн никеля. Общий объем производства в настоящее время прогнозируется на уровне 445 500 тонн никеля, что на 36,6% больше, чем годом ранее. Поквартально: в первом квартале выпуск проектов MHP пострадал из-за традиционных праздников в Китае и Индонезии, что привело к снижению коэффициента эксплуатации и ежемесячному падению производства. Во втором квартале некоторые индонезийские проекты MHP пострадали от наводнений, что вызвало значительное падение выпуска в апреле, после чего производство постепенно восстановилось. В третьем квартале производство выросло, при этом некоторые индонезийские проекты MHP превысили плановые показатели и нарастили выпуск; однако плановые работы на некоторых проектах MHP в сентябре, наряду с сокращением производства на других, привели к незначительному снижению. В четвертом квартале некоторые проекты MHP оставались на плановых работах, в сочетании с доработками на отдельных индонезийских проектах MHP, что привело к общему снижению производства.

Файнштейн (высокосортный файнштейн):

Производство за полный 2025 год снизилось в годовом исчислении, с вводом новых мощностей проектов на 101 000 тонн никеля. Общий объем производства в настоящее время прогнозируется на уровне 218 500 тонн никеля, что на 20,3% меньше, чем годом ранее. Поквартально: в первом квартале выпуск файнштейна сдерживался высокими затратами и низкой ценовой приемлемостью, усугубляемыми конкуренцией по прибыльности с ферроникелем (NPI), что побудило некоторых производителей остановить конверсию и привело к значительному падению выпуска. Во втором квартале тенденция остановки на некоторых производственных линиях продолжилась, вызвав незначительное снижение. В третьем квартале, благодаря увеличению заказов на новую энергетику от некоторых металлургических предприятий, график производства высокосортного файнштейна вырос. В сочетании с вводом новых проектов общее производство высокосортного файнштейна в Индонезии увеличилось. В четвертом квартале из-за низкой приемлемости цен на MHP с высоким коэффициентом и напряженных условий спроса и предложения некоторые линии по производству высокосортного файнштейна возобновили работу, что привело к заметному росту выпуска.

II. Обзор цен за год

MHP:

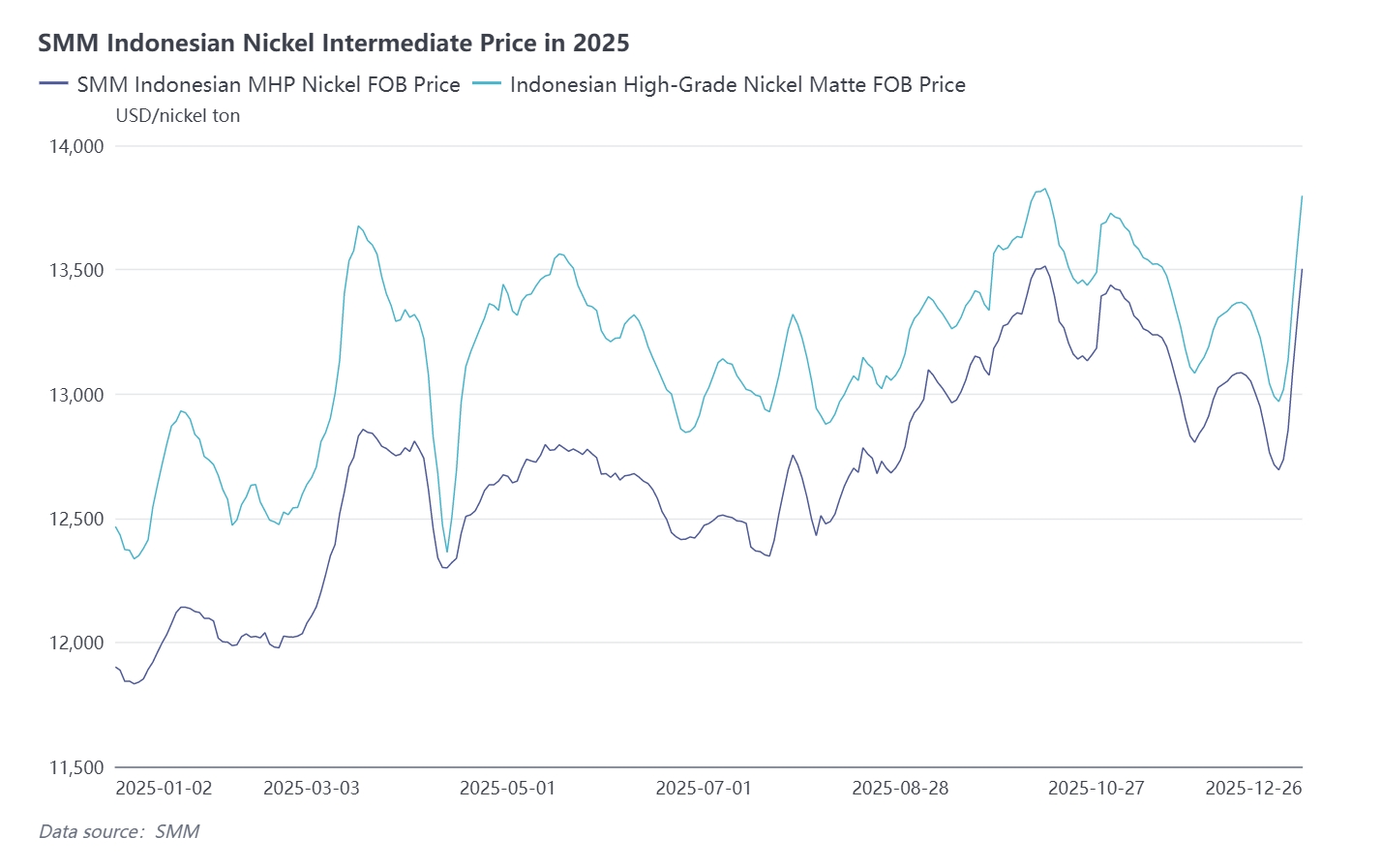

Цены колебались в сторону повышения в течение 2025 года, в диапазоне от 11 800 до 13 500 долларов США за тонну никеля. Пик составил 13 514 долларов США за тонну никеля в октябре, а минимум — 11 833 доллара США за тонну никеля в начале января. В первом квартале приостановка работы некоторых линий по производству высокосортного файнштейна привела к тому, что некоторые заводы по производству никелевых солей и рафинированного никеля, которые ранее использовали высокосортный файнштейн в качестве сырья, перешли на MHP в качестве альтернативы. Это увеличило спрос на MHP, и в сочетании со стимулами макрополитики Индонезии цены на никель на LME также немного выросли, подняв конечную цену MHP. Во втором квартале в апреле производство MHP сократилось из-за наводнений в Индонезии. Ослабление поставок MHP подняло выплаты по MHP. Однако тарифная политика США вызвала значительное падение цен на никель на LME, предотвратив существенный рост конечной цены. В третьем квартале август вошел в традиционный пиковый сезон сентября-октября. Хотя цена никеля на LME снизилась под макроэкономическим давлением и слабыми фундаментальными факторами, конечная цена все же показала общую восходящую тенденцию, поддерживаемая ростом выплат по MHP. В четвертом квартале спрос на новую энергетику со стороны downstream оставался в пиковом сезоне, а поставки промежуточных продуктов кобальта ужесточились из-за ДРК, что побудило некоторые заводы сульфата кобальта увеличить закупки MHP. Под влиянием спроса выплаты по MHP выросли. Однако ожидания «ястребиной» денежно-кредитной политики укрепили доллар США, а высокое давление рыночных запасов привело к колебательному снижению цен на никель на LME, вызвав падение конечной цены MHP.

Высококачественный файнштейн:

Цены колебались вверх в течение всего 2025 года, в диапазоне от 12 300 до 13 900 долларов США за тонну Ni. Пик составил 13 826 долларов США за тонну Ni в октябре, а минимум — 12 336 долларов США за тонну Ni в январе. В первом квартале прекращение конверсии на некоторых производственных линиях высококачественного файнштейна сократило предложение, подняв выплаты. В сочетании со стимулами от макрополитики Индонезии, которые привели к небольшому росту цен на никель на LME, конечная цена высококачественного файнштейна увеличилась. Во втором квартале сохраняющееся напряженное рыночное предложение поддерживало более высокие выплаты. Однако цена никеля на LME снизилась из-за ослабленных ожиданий снижения процентных ставок ФРС США и слабых фундаментальных факторов, что вызвало рост конечной цены высококачественного файнштейна в апреле с последующим медленным падением. В третьем квартале напряженность с поставками спот привела к тому, что некоторые трейдеры повысили котировки, а downstream-предприятия показали возросшее принятие сырья с высокими выплатами, что подняло выплаты по высококачественному файнштейну. Тем не менее, под давлением падающих цен на никель на LME, конечная цена высококачественного файнштейна росла на фоне колебаний. В четвертом квартале спрос на новую энергетику со стороны downstream оставался в пиковом сезоне, а торгуемые ресурсы на рынке были scarce. Стимулируемые спросом увеличения выплат были компенсированы укреплением доллара США из-за ожиданий «ястребиной» денежно-кредитной политики и высокого давления рыночных запасов, что привело к колебательному снижению цен на никель на LME и вызвало падение конечной цены.

III. Экономическая конкуренция сырья

MHP против файнштейна высокого сорта:

Сравнивая MHP и файнштейн высокого сорта, во-первых, с точки зрения стабильности поставок руды, текущие запасы пирометаллургической руды в Индонезии хватит примерно на 10 лет, а запасы гидрометаллургической руды — на 20–30 лет. Из-за стабильности добычи руды предприятия предпочитают MHP в качестве сырья для обеспечения стабильного производства. Во-вторых, экономически интегрированным предприятиям в настоящее время выгоднее перерабатывать MHP как сырье по сравнению с файнштейном высокого сорта. В-третьих, со стороны предложения объемы MHP продолжают расти, а возникающий избыток приводит к снижению цен, усиливая его экономическую привлекательность. В-четвертых, MHP содержит кобальт, что в условиях текущей квотной политики ДРК делает его незаменимым альтернативным сырьем.

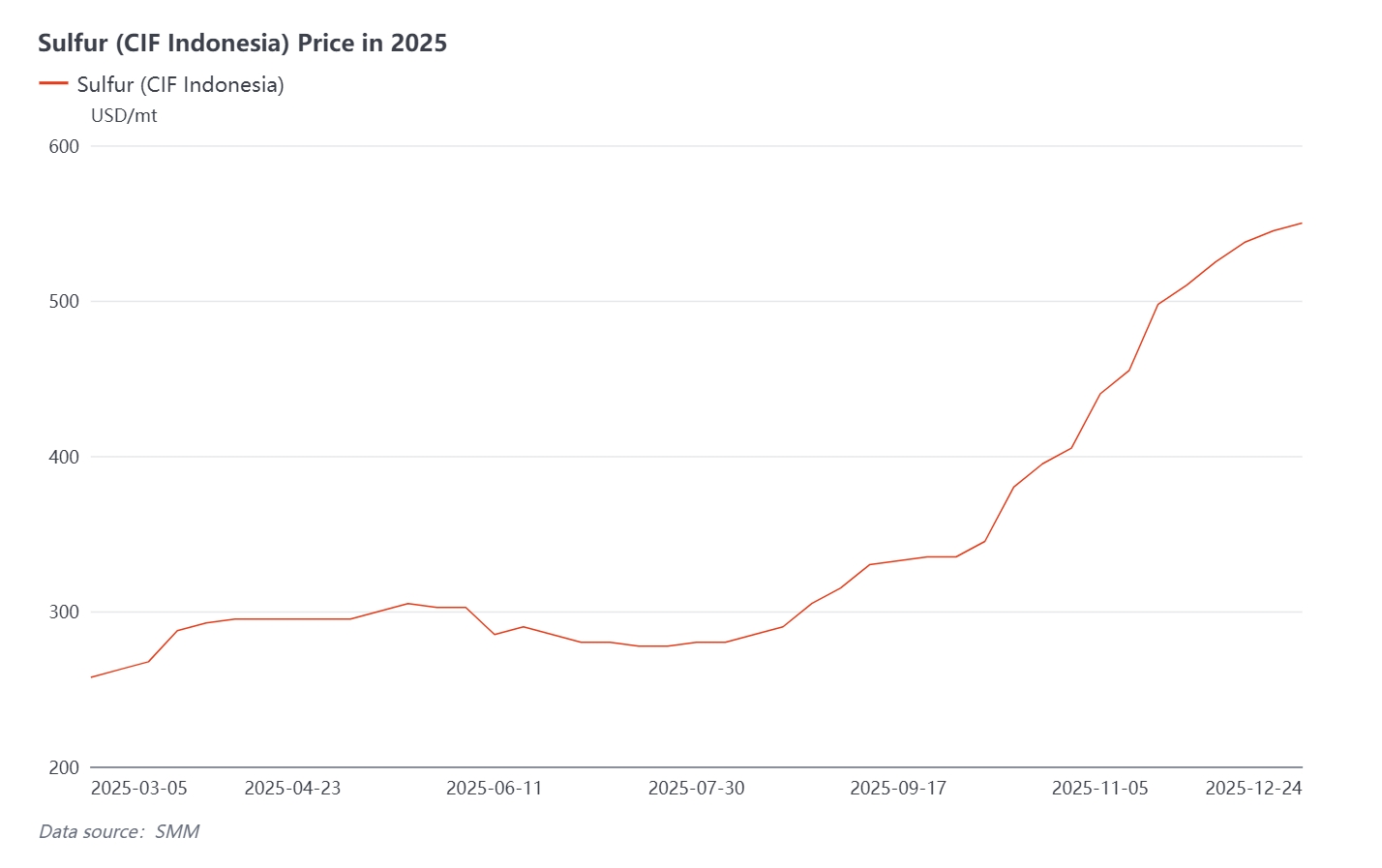

Важное примечание о рисках: Цена серы теперь превышает $530 за тонну, составляя 29% от себестоимости производства MHP. Если цены на серу продолжат расти, экономика производства MHP и файнштейна высокого сорта может измениться.

NPI против файнштейна высокого сорта:

Как продукт конверсии NPI, металлургические заводы сравнивают маржу от продажи NPI и файнштейна высокого сорта в качестве сырья и самостоятельно принимают решение о проведении конверсии.

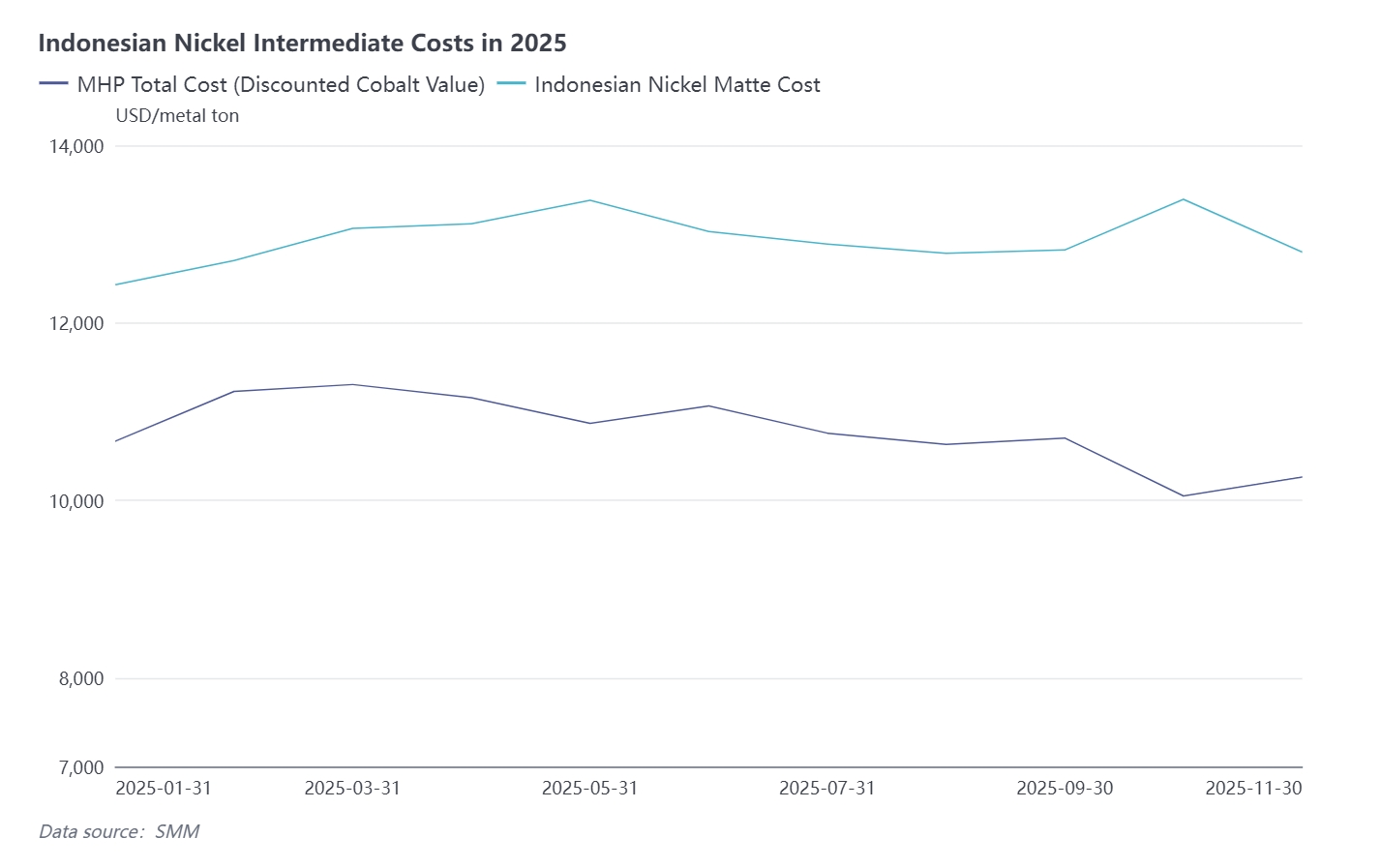

IV. Годовой обзор затрат

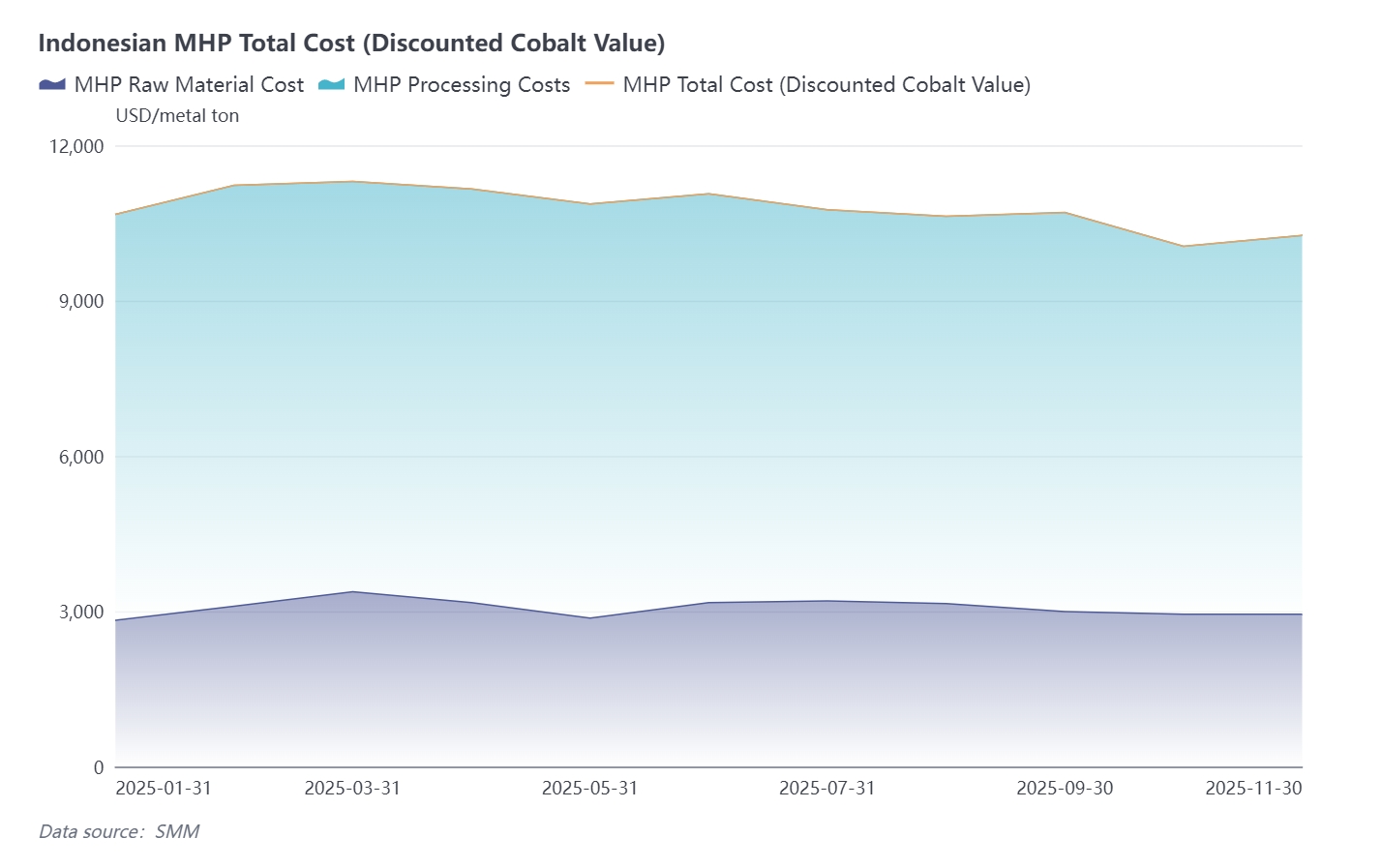

В течение года, несмотря на непрерывный рост цен на вспомогательный материал серу, себестоимость производства MHP все же немного снизилась благодаря кобальтовой скидке, вызванной ростом цен на сульфат кобальта.

В течение года, несмотря на непрерывный рост цен на вспомогательный материал серу, себестоимость производства MHP все же немного снизилась благодаря кобальтовой скидке, вызванной ростом цен на сульфат кобальта.

На протяжении года цены на руду и вспомогательные материалы часто колебались, в то время как себестоимость производства файнштейна высокого сорта не показала четкой тенденции.

На протяжении года цены на руду и вспомогательные материалы часто колебались, в то время как себестоимость производства файнштейна высокого сорта не показала четкой тенденции.

С октября цена ключевого вспомогательного материала серы продолжает расти под влиянием ужесточения глобального предложения и растущего спроса. Со стороны предложения запрет России на экспорт серы вступил в силу 2 ноября, и основными мировыми источниками торговли серой теперь являются Ближний Восток, Канада и Казахстан. Со стороны спроса индонезийские металлургические заводы продолжают накапливать запасы. В перспективе на декабрь ожидается, что ситуация с напряженным предложением продолжит поддерживать цены на серу, рынок с большей вероятностью будет расти, чем падать, и восходящий тренд, вероятно, сохранится.

Исходя из соотношения 11,8 тонны серы на 1 тонну никеля в производстве MHP и при условии неизменности прочих факторов, экономика интегрированных предприятий, использующих MHP и файнштейн, становится примерно равной при цене серы в $637 за тонну. Если цена серы превысит $637/т, интегрированным производителям сульфата никеля будет экономически выгоднее использовать файнштейн в качестве сырья. При цене серы в $690/т производственные затраты на MHP и файнштейн для интегрированных предприятий сравниваются.

V. Структура затрат на MHP

Со стороны затрат на никелевую руду, в связи с последовательной реализацией индонезийской политики — а именно RKAB, SIMBARA, HPM и PNBP — были введены ограничения на объем, цену и налоги на никелевую руду, что привело к изменениям цен на руду. С 2022 года по настоящее время цена индонезийской латеритной никелевой руды с содержанием 1,2% выросла со среднегодового уровня в $22,6/т до $24,5/т, и ожидается дальнейший рост.

Со стороны ключевого вспомогательного материала — серы, из-за нового спроса со стороны сектора новой энергетики (фосфат железа и MHP) в сочетании с новым спросом на удобрения из Марокко, темпы роста предложения серы не поспевают за ростом спроса. В настоящее время затраты на серу для MHP превысили затраты на руду. Учитывая значительный дисбаланс между распределением мировых мощностей по сере и распределением спроса, а также международную рыночную конкуренцию, цены на серу, как ожидается, продолжат восходящий тренд в течение следующих трех лет, и затраты на серу останутся основной составляющей себестоимости MHP в долгосрочной перспективе.

В следующем году ожидается одновременный рост цен на гидрометаллургическую руду для MHP и цен на серу, что приведет к увеличению затрат на MHP под двойным воздействием. В долгосрочной перспективе цены на гидрометаллургическую руду будут подвержены политическому контролю со стороны правительства Индонезии, в то время как цены на серу будут стимулироваться постоянно растущим спросом со стороны переработки, что приведет к сохранению устойчивой восходящей тенденции в производственных затратах на MHP.

VI. Прогноз на 2026 год

MHP:

В 2026 году ожидается снижение индонезийской цены FOB на никель в MHP в течение года. Кобальтовая квота в ДРК создает дефицит предложения кобальта, что, в свою очередь, подталкивает вверх цены на кобальт. На этом фоне ожидается, что себестоимость MHP после учета скидок на кобальт снизится в 2026 году, что может создать пространство для переговоров покупателей. Напряженная ситуация с поставками в течение всего года также будет поддерживать цены на MHP.

Высококачественный никелевый штейн:

В 2026 году ожидается, что FOB-цена высококачественного никелевого штейна из Индонезии будет расти в течение всего года. SMM оценивает, что оставшиеся запасы пирометаллургической руды в Индонезии могут удовлетворить спрос примерно на 10 лет. В этой ситуации ожидается, что цена на сапролитовую руду вырастет в 2026 году, что еще больше увеличит стоимость высококачественного никелевого штейна и поддержит его цену.

Индонезия доминирует в производстве промежуточных продуктов. Используя свои преимущества в минеральных ресурсах и технологическую зрелость, Индонезия занимает значительную долю рынка промежуточных продуктов. С 2021 по 2025 год доля Индонезии в глобальном предложении промежуточных продуктов увеличилась с 22% до 73%. Анализ SMM показывает, что с вводом в эксплуатацию новых проектов MHP в Индонезии, доля страны в мировом производстве промежуточных продуктов продолжает расти, и ее рыночная доля ожидается увеличиться в будущем.