В 2025 году мировой рынок никелевого чугуна (NPI), находясь под влиянием взаимодействия динамики спроса и предложения, колебаний затрат и политической среды, продемонстрировал общую тенденцию «колебаний в первой половине года с последующей первоначальной стабилизацией и ослаблением во второй половине». Значительное расхождение наблюдалось между двумя ключевыми регионами производства — Китаем и Индонезией. Ценовые тренды сместились от роста, поддерживаемого затратами в начале года, к снижению, вызванному сезонным спадом спроса к концу года. На протяжении года отрасль вращалась вокруг двух основных тем: «ввод мощностей и ограничения по затратам со стороны предложения, а также волатильность в нержавеющей промышленности со стороны спроса».

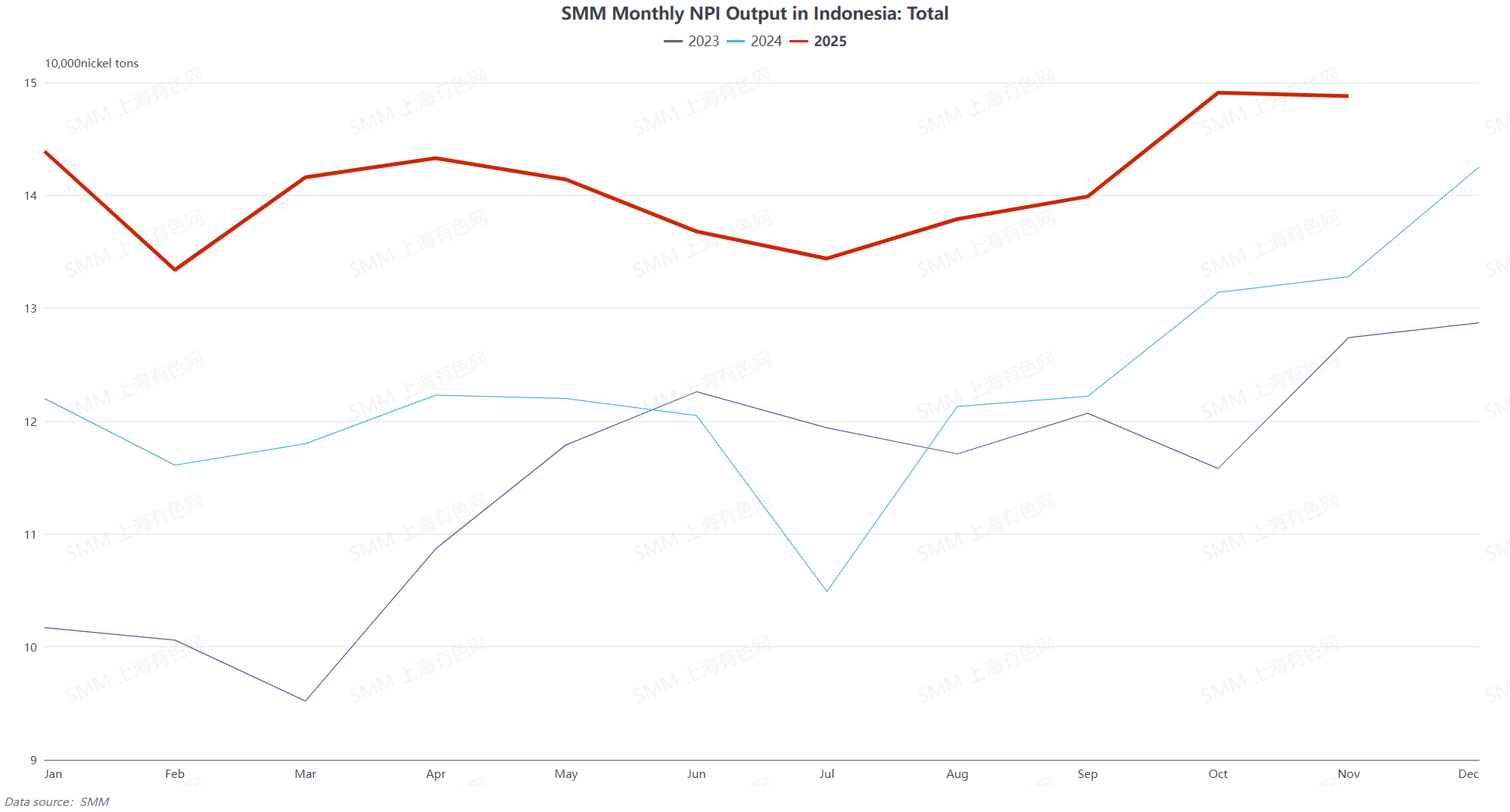

Со стороны предложения мировое производство NPI сохранило годовой рост, но с выраженными региональными различиями. Индонезия, используя непрерывный ввод новых мощностей и преимущества в поставках сырья, оставалась основным источником прироста выпуска, с ростом производства за год на 15,08%. Новые мощности были сконцентрированы в таких районах, как остров Оби и Хальмахера. В целом, в первом полугодии на Индонезию повлияли сезон дождей и медленное утверждение квот RKAB, что привело к дефициту никелевой руды и росту затрат. Содержание металла в NPI колебалось в месячном выражении с января по июнь, при этом некоторые плавильные заводы работали с низкой загрузкой из-за убытков. После июля, с окончанием сезона дождей и получением квот, цены на никелевую руду снизились, ослабив давление затрат. Во втором полугодии, с наступлением пикового сезона потребления, физическое содержание и содержание металла в NPI восстановились в месячном выражении с августа по октябрь. Рентабельность плавильных заводов улучшилась, а ввод новых мощностей способствовал стабильному росту производства. В традиционный период спада в ноябре-декабре спрос на нержавеющую сталь снизился, а запасы оставались высокими, оказывая давление на цены NPI. Некоторые заводы проводили техническое обслуживание и сокращали производство, что привело к незначительному снижению выпуска.

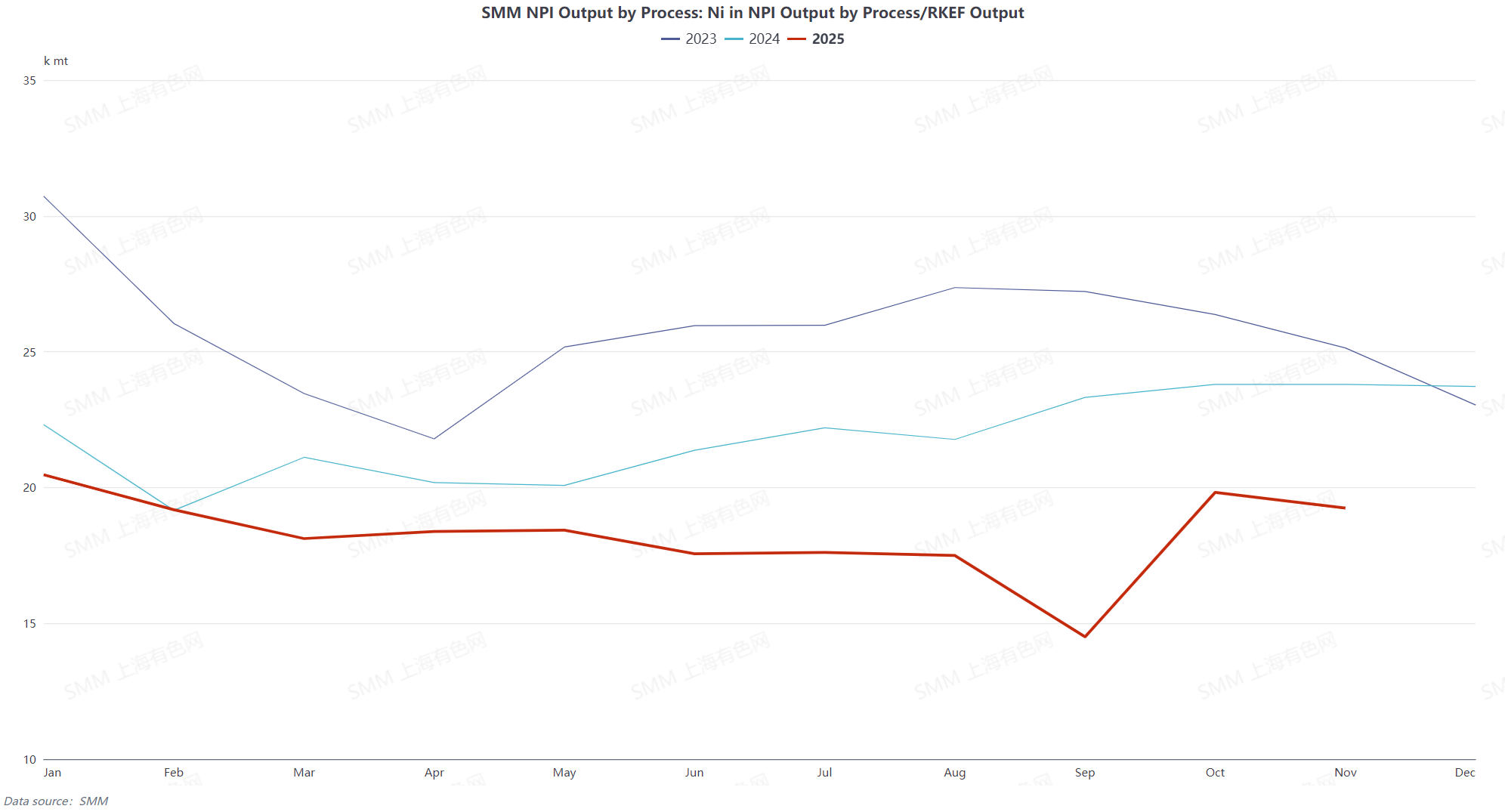

Внутреннее предложение в Китае оставалось под постоянным давлением, за исключением улучшений в пиковый сезон. В 2025 году китайский рынок NPI показал тенденцию «снижения с колебаниями в течение года при продолжающемся противодействии спроса и предложения». Производство высокосортного NPI за год сократилось на 19,31% в годовом выражении. В первом полугодии, под влиянием сезона дождей на Филиппинах, дефицит никелевой руды привел к росту затрат на сырье. В сочетании с низкими ценами на продукцию ФНЧ, плавильные предприятия в целом сталкивались с убытками. Производство снижалось в месячном исчислении два месяца подряд в январе-феврале. Хотя с марта по май наблюдалось небольшое восстановление из-за завершения технического обслуживания на некоторых заводах и восстановления спроса на нержавеющую сталь, в июне производство снова значительно упало, поскольку цены на продукцию достигли годового минимума. Во втором полугодии производство высококачественного ФНЧ в июле продолжало работать на низких уровнях из-за убытков. С августа по октябрь, благодаря пиковому сезону потребления, возобновлению производства на предприятиях и стабильному росту спроса на нержавеющую сталь, производство восстановилось. Вступив в традиционный низкий сезон в ноябре-декабре, конечный спрос был слабым, цены на ФНЧ достигли пятилетнего минимума, а постоянное давление издержек привело к увеличению сокращений производства и технических остановок на плавильных предприятиях, что вызвало последовательное месячное снижение производства. Ключевое рыночное противоречие в течение года заключалось в противоборстве между высокими затратами на сырье и слабым спросом со стороны downstream. Экологическая политика и корректировки графиков производства нержавеющей стали дополнительно усугубили волатильность производства, сохраняя общую рентабельность отрасли под давлением.

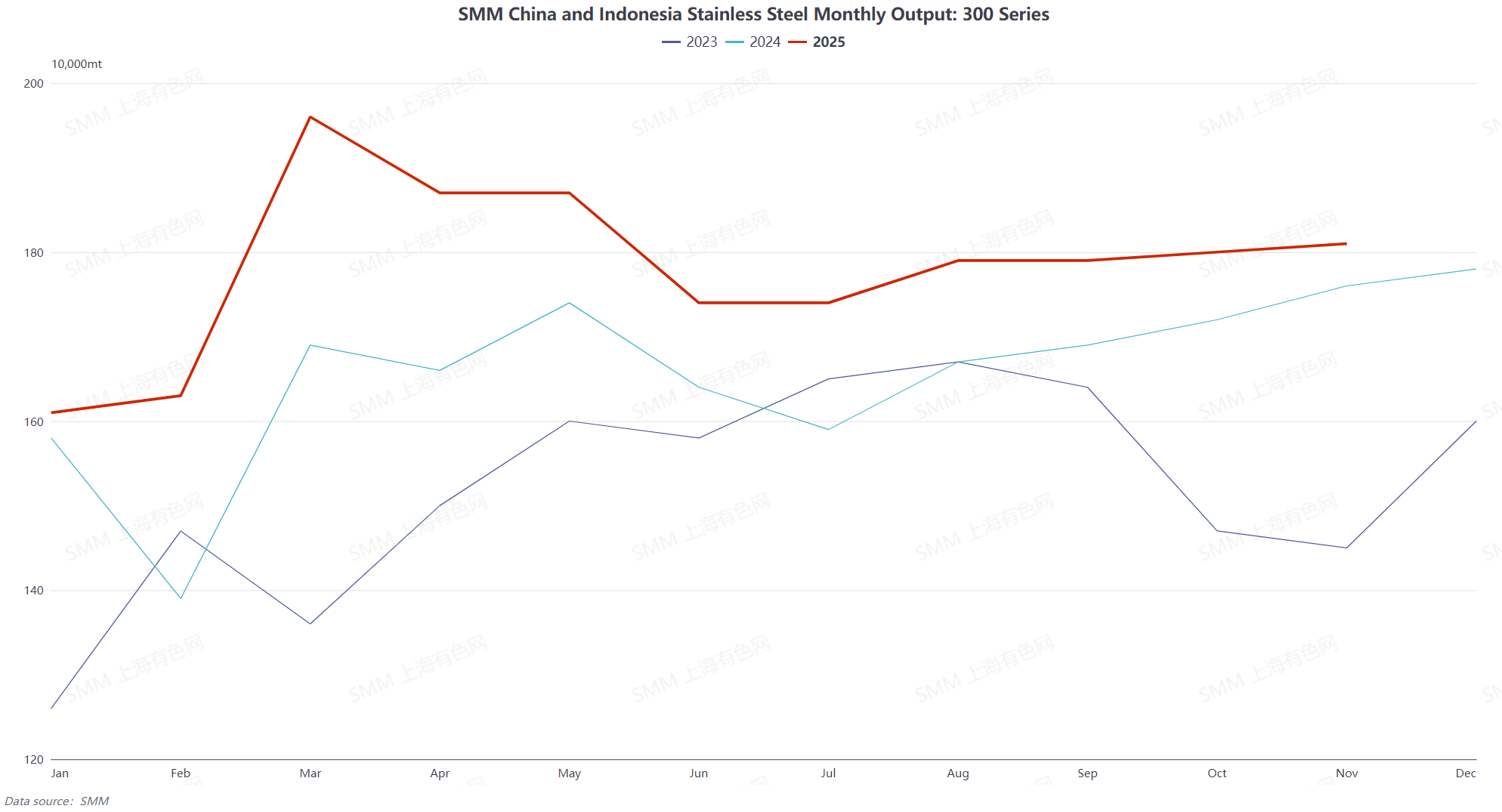

Со стороны спроса, как основного потребителя ФНЧ, производство нержавеющей стали серии 300 за год выросло на 7,48% в годовом исчислении, но спрос демонстрировал значительные фазовые колебания. В первом полугодии в первом квартале реализовался «мартовский пиковый сезон», спрос на нержавеющую сталь восстановился после Китайского Нового года. Сбои в поставках сырья подняли спотовые цены, а расширенные прибыли металлургических комбинатов повысили энтузиазм в планировании производства. Во втором квартале, под влиянием тарифного шторма между США и Китаем в середине апреля, фьючерсы и спотовые цены на нержавеющую сталь резко упали. Постоянные убытки на металлургических заводах, наложившиеся на приход традиционного низкого сезона потребления, привели к заметному накоплению складских запасов, замедлению роста производства и фазовому ослаблению спроса. Во втором полугодии в третьем квартале начался «сентябрьский пиковый сезон», производство нержавеющей стали увеличилось в месячном исчислении, что соответственно повысило спрос на закупки высококачественного ФНЧ и временно поддержало восстановление спроса на ФНЧ. После ноября в четвертом квартале, с наступлением традиционного низкого сезона, слабое конечное потребление вызвало непрерывное падение цен на готовую нержавеющую сталь и затруднительную дестабилизацию запасов. Многие предприятия по производству нержавеющей стали инициировали планы по сокращению производства с одновременным снижением выпуска серий 300 и 200. Улучшение экономики нержавеющего лома еще больше сократило спрос, ослабив интерес к покупке никелевого пиг-ирона (NPI) и уменьшив поддержку со стороны спроса.

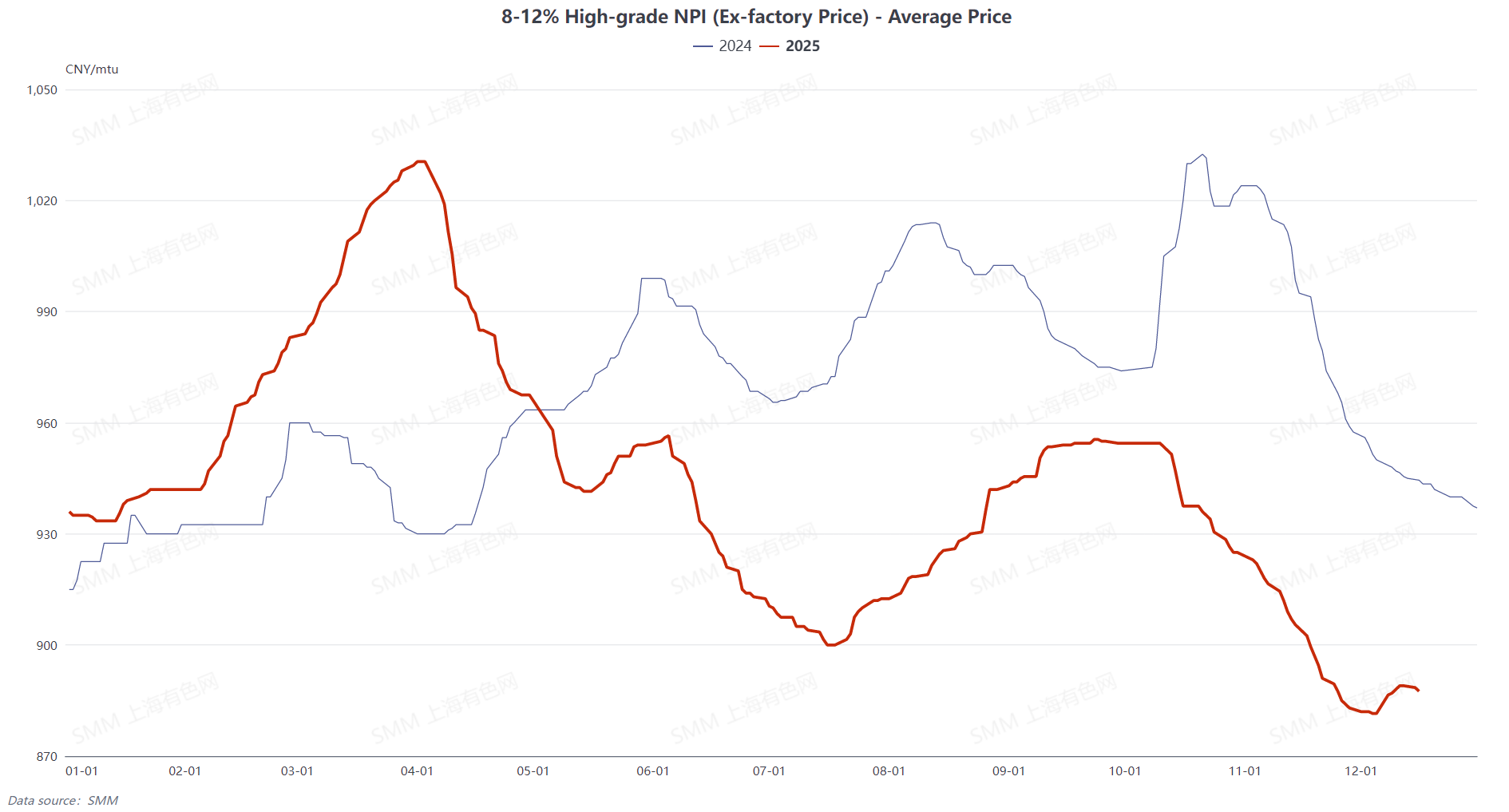

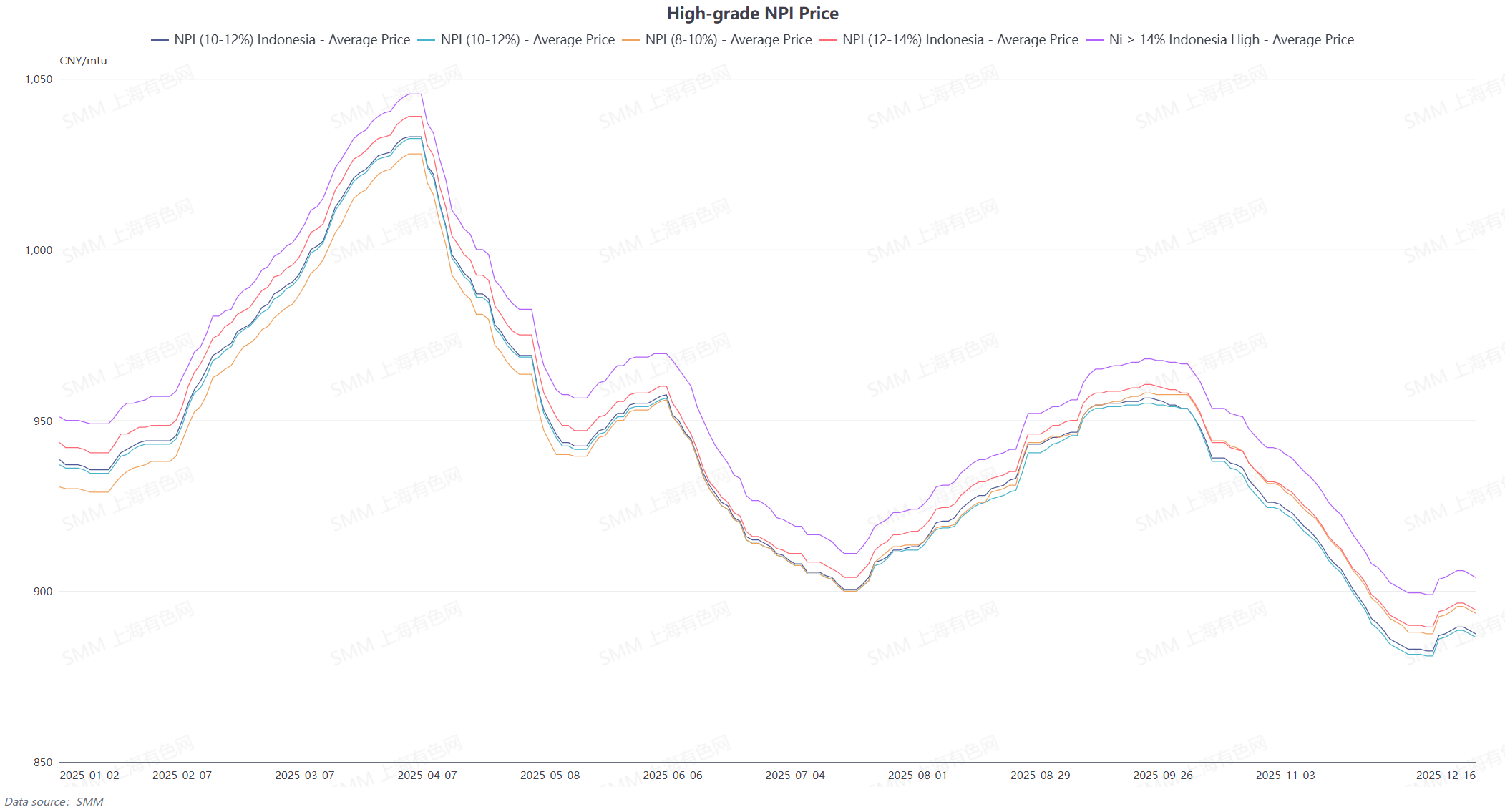

С точки зрения цен, движение цен на высокосортный NPI было тесно связано с фундаментальными факторами спроса и предложения, демонстрируя «N»-образную динамику: рост в первом квартале, коррекция во втором, стабилизация в третьем и резкое падение в четвертом. В первом квартале, благодаря восстановлению спроса на нержавеющую сталь и краткосрочному сокращению поставок из Индонезии, средняя цена на высокосортный NPI 10-12% (с доставкой в порт, с учетом таможенных пошлин) выросла с минимального уровня 935,5 юаней/мт (с доставкой в порт, с учетом таможенных пошлин) до 1033 юаней/мт, что составляет прирост на 10,42%. Во втором квартале, усиление торговых пошлин между США и Китаем вызвало негативные последствия на рынке нержавеющей стали, что привело к снижению цен на высокосортный NPI, с общим падением на 11,62% за квартал. В третьем квартале, как предложение, так и спрос обеспечили поддержку в традиционный сезонный пик, сохраняя цены на высоком уровне. В четвертом квартале, спрос резко упал, и цены опустились ниже уровня поддержки затрат, достигнув пятилетнего минимума в ноябре, с небольшим восстановлением к концу года, опираясь на уровень затрат.

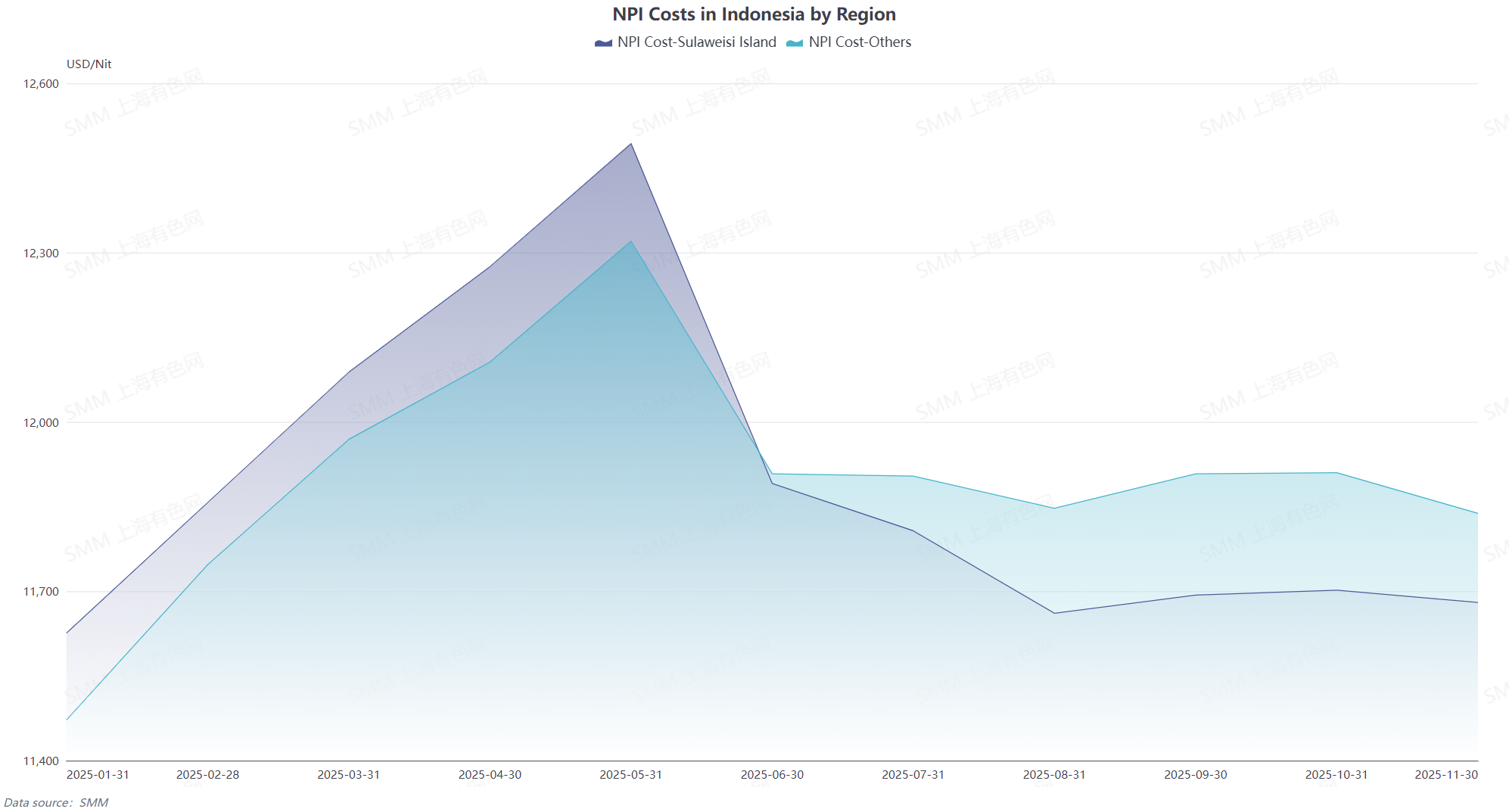

С точки зрения затрат, цены на никелевую руду из Филиппин и Индонезии колебались из-за сезона дождей и волатильности спроса. Проблемы с квотами RKAB также создали напряженность на рынке. Рост стоимости вспомогательных материалов внутри страны и в Индонезии совместно повысил глобальные затраты на выплавку NPI. Домашние заводы работали с убытками большую часть года. Хотя Индонезия имела значительные преимущества в затратах, к четвертому кварталу падение цен приблизилось к уровню затрат, делая затраты ключевой нижней поддержкой, ограничивающей максимальное падение цен.

В целом, основное противоречие на рынке NPI в 2025 году заключается в несоответствии между «увеличением предложения, обусловленным расширением мощностей в Индонезии» и «замедлением роста и периодическим ослаблением глобального спроса на нержавеющую сталь». В сочетании с растущим давлением на затраты, отрасль оставалась в цикле «восстановления прибыли и сокращения убытков» на протяжении всего года. Глобальный центр поставок продолжал смещаться в сторону Индонезии, а связь между ценами и цепочкой производства нержавеющей стали значительно усилилась.