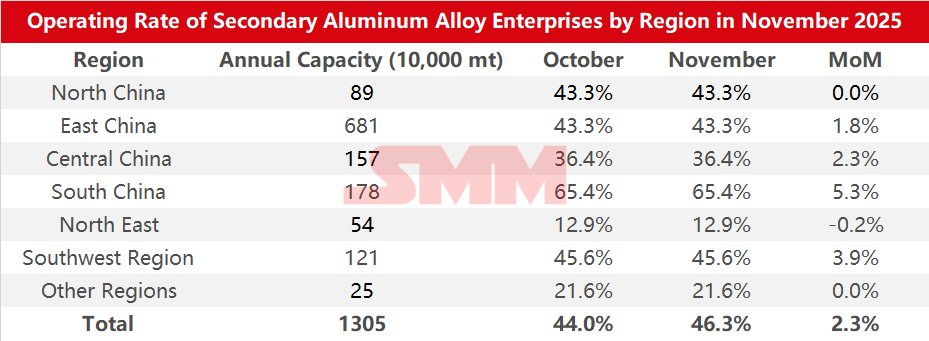

Данные опроса о коэффициенте загрузки мощностей предприятий вторичных алюминиевых сплавов по регионам и масштабу в ноябре 2025 года:

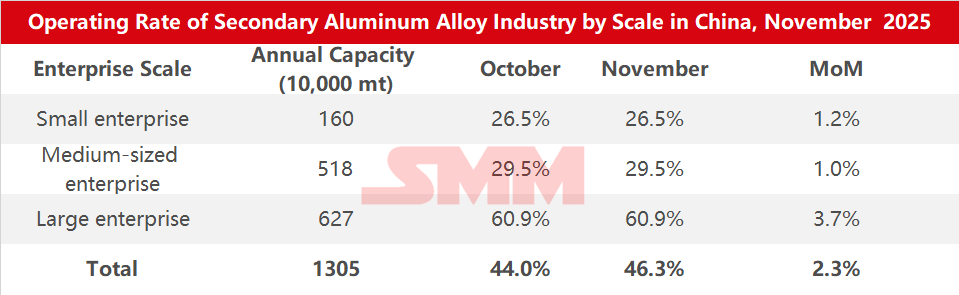

Согласно статистике опроса SMM, коэффициент загрузки мощностей в отрасли вторичного алюминия в ноябре 2025 года увеличился на 2,3 процентных пункта по сравнению с предыдущим месяцем до 46,3%, что на 2,7 процентных пункта выше, чем годом ранее.

Факторы, способствующие росту коэффициента загрузки мощностей в ноябре, включали:

1. Сезонное восстановление производства: влияние праздников ослабло, и после двойных праздничных дней отечественные предприятия вторичного алюминия постепенно вернулись к нормальному темпу производства.

2. Структурное восстановление конечного спроса: особенно крупные предприятия, главным образом благодаря заказам на автомобили, ускорили выпуск продукции, что эффективно повысило общий уровень работы отрасли.

Однако выпуск продукции в отрасли все еще сталкивается с множеством практических ограничений, что приводит к тому, что рост коэффициента загрузки мощностей не оправдывает ожиданий рынка. С одной стороны, давление со стороны сырья остается высоким, ситуация с ограниченным предложением на рынке лома алюминия не улучшилась, и вместе с колебаниями цен на сырье на высоких уровнях затраты на закупку для предприятий остаются высокими. Некоторые малые и средние предприятия вторичного алюминия, ограниченные недостатком сырья, испытывают трудности с дальнейшим расширением мощностей. С другой стороны, неопределенность политики в регионах, таких как Цзянси и Хэнань, подавляет энтузиазм предприятий к производству, заставляя некоторые местные предприятия вторичного алюминия действовать осторожно, например, простаивать или сокращать производство.

В декабре относительно стабильный спрос продолжит поддерживать коэффициент загрузки мощностей на высоком уровне. Однако факторы, такие как снижение объемов демонтажа зимой и уменьшение импортных ресурсов, могут привести к сохранению дефицита предложения лома алюминия, ограничивая возможности дальнейшего увеличения запасов сырья. Кроме того, высокие затраты на лом алюминия, а также значительное повышение цен на вспомогательные материалы из меди (недавно цены на медь превысили 92 000 юаней/тонна и многократно достигали новых максимумов), оказывают давление на общую стоимость вторичных алюминиевых сплавов. Вместе с тем потенциальные риски убытков, ожидания ограничений производства, связанных с экологической политикой, и неопределенность налоговой политики могут дополнительно ограничить выпуск продукции. В целом, в декабре ожидается небольшое снижение коэффициента загрузки мощностей отрасли с пиковых значений.