Сентябрь, критический период для перехода индустрии натрий-ионных аккумуляторов к массовому производству, продемонстрировал дифференцированную динамику по сегментам производственной цепочки — выпуск некоторых материалов резко вырос в годовом исчислении, но столкнулся с давлением в месячном выражении, некоторые сегменты сохранили устойчивость роста, тогда как узкие места массового производства, ценовое давление и колебания спроса остались общими вызовами для отрасли. От катодных и анодных материалов до электролитов и конечных пользователей элементов, операционные детали и будущие ожидания по сегментам в совокупности очерчивают текущий профиль развития индустрии натрий-ионных аккумуляторов.

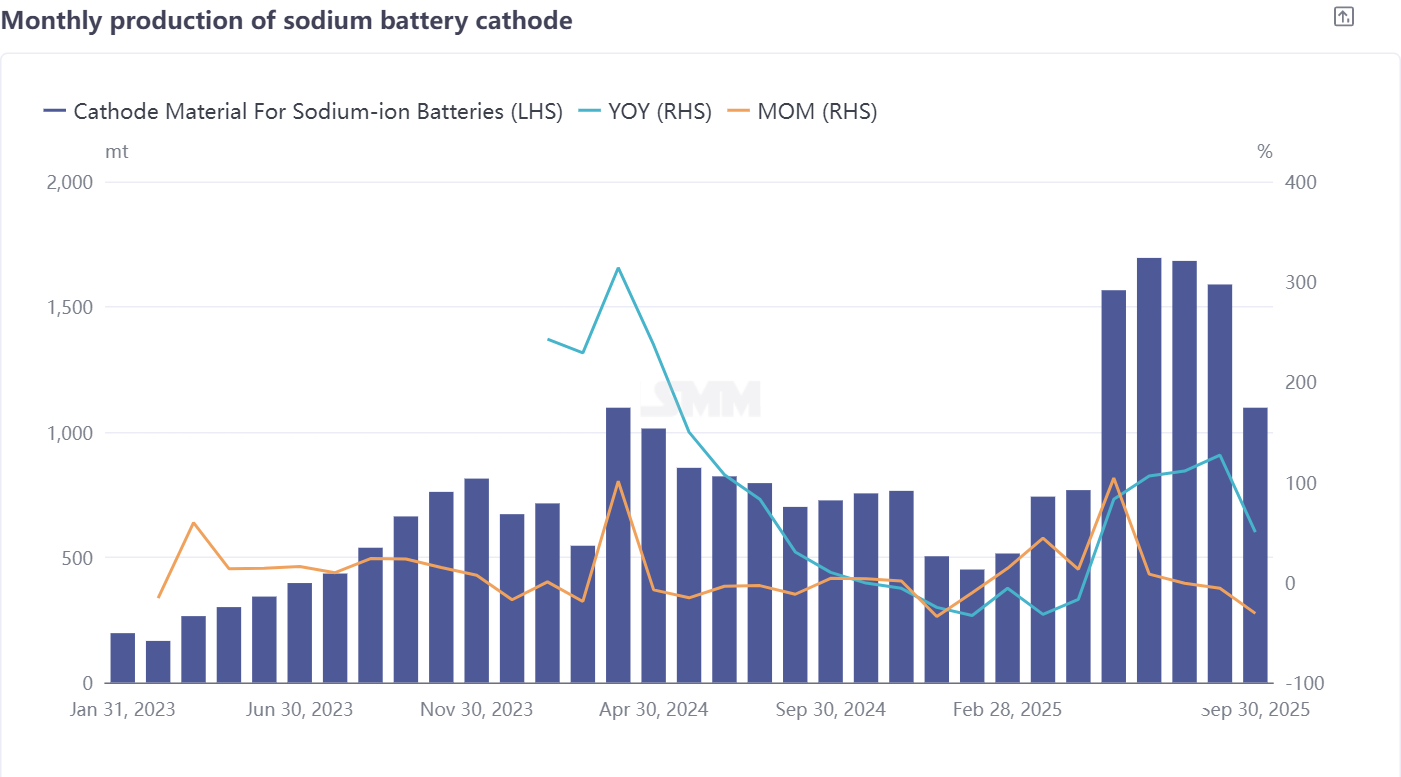

Катодный материал: рост доли NFPP не скрывает падения производства, под давлением массового выпуска и СНЭ

Производство катодного материала для натрий-ионных аккумуляторов в сентябре показало характеристики «высокого годового роста, резкого месячного снижения»: оно значительно сократилось на 31% в месячном выражении, и хотя всё ещё демонстрировало рост на 50% в годовом исчислении, базовые отраслевые проблемы постепенно проявляются. С точки зрения продуктовой структуры полианионный NFPP оставался абсолютно доминирующим типом, занимая 69% от общего месячного выпуска, причём его доля увеличилась на 2 процентных пункта по сравнению с августом; однако по объёму производства NFPP снизился более чем на 300 тонн в месячном выражении, при этом противоречия между спросом и предложением напрямую сдерживают его масштабный выпуск.

Основная причина заключается в фазе партийных отгрузок и применения NFPP до третьего квартала, когда некоторые мелкие потенциальные проблемы постепенно проявились — обнаружив проблемы, производители элементов инициировали серию настроечных работ, одновременно сокращая объёмы закупок катодного материала, что напрямую привело к значительному падению заказов для предприятий по производству катодного материала NFPP. Более того, ограниченные такими факторами, как высокие затраты на строительство производственных линий, некоторые предприятия NFPP были вынуждены отложить планы по массовому производству, что дополнительно усугубило нестабильность производства в последние месяцы. Примечательно, что развитие слоистого оксидного маршрута O3 является ещё более вялым, некоторые предприятия постепенно отказываются от этого технического направления, что приводит к дальнейшей концентрации технологических маршрутов катодных материалов.

С точки зрения применения в нижнем звене цепочки, продвижение проектов СНЭ на натрий-ионных аккумуляторах во втором полугодии этого года не оправдало ожиданий, количество обязательных демонстрационных проектов значительно сократилось по сравнению с аналогичным периодом прошлого года, тогда как ценовое преимущество литиевых аккумуляторов для СНЭ остаётся ключевой проблемой, которую СНЭ на натрий-ионных аккумуляторах не может легко обойти. Общая оценка показывает, что в октябре производство NFPP по-прежнему маловероятно достигнет хорошего восстановления; темпы восстановления сильно зависят от фактической корректировки и эффективности улучшений со стороны производителей аккумуляторных батарей. В целом, ожидается, что производство катодного материала для натрий-ионных батарей в октябре увеличится на 3% по сравнению с предыдущим месяцем, а годовой темп роста снизится до 49%.

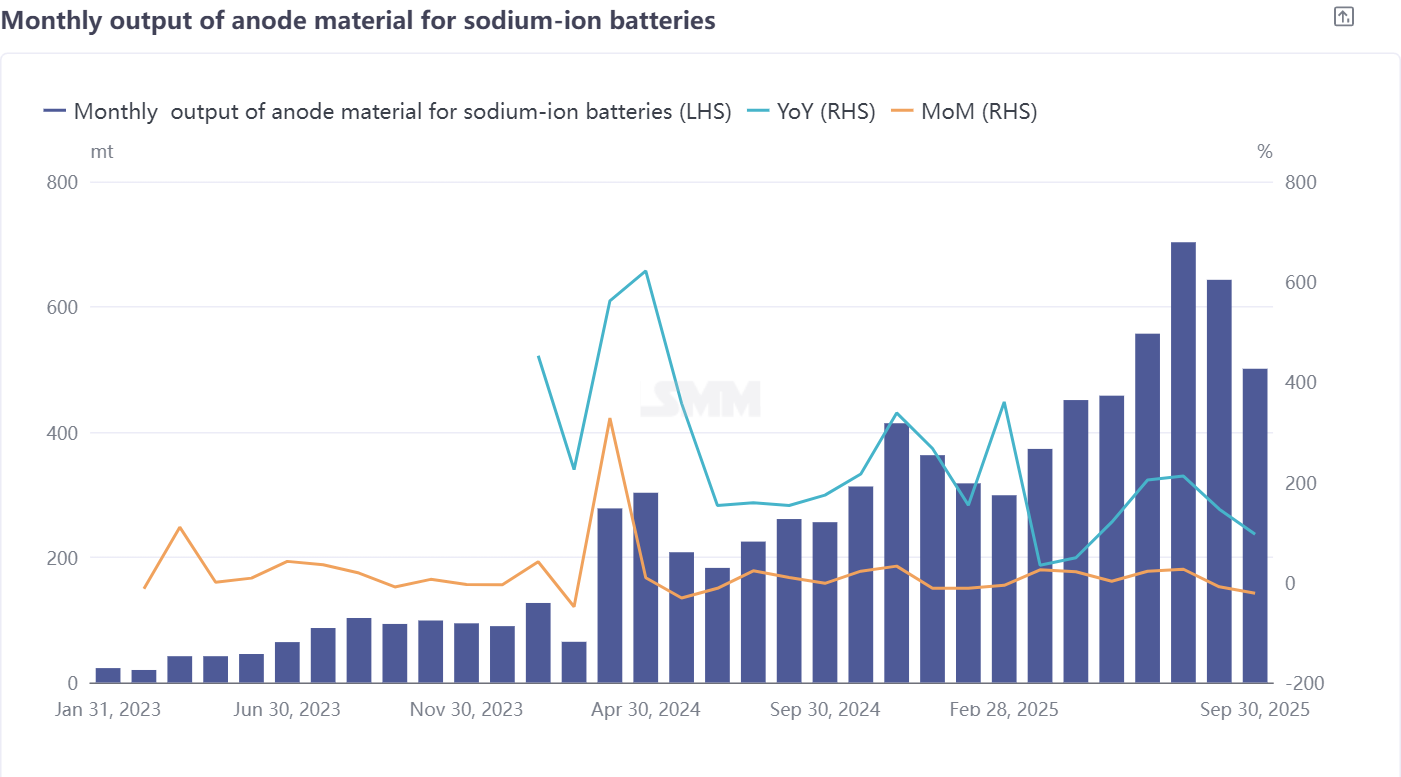

Материал анода из твердого углерода: колебания спроса влияют на производство, полная цепочка производства ждет прорыва

В сентябре производство материала анода из твердого углерода для натрий-ионных батарей также продемонстрировало характеристику «сокращения по сравнению с предыдущим месяцем и высокого годового роста»: снижение на 22% по сравнению с предыдущим месяцем, при этом годовой рост составил 96%. Наблюдается значительный дисбаланс между «объемом» и «стабильностью» промышленного роста. Основные вызовы, с которыми сейчас сталкивается индустрия анодов из твердого углерода, сосредоточены в трех областях: во-первых, ограниченное предложение качественных мощностей, которые не могут полностью соответствовать потенциальному спросу; во-вторых, процесс замены сырья отстает, так как переход от зарубежного кокосового сырья к отечественному еще не завершен, что влияет на стабильность цепочки поставок; в-третьих, наблюдается значительная волатильность заказов, хотя рыночный спрос существует, стабильность заказов недостаточна, что усложняет планирование производства для предприятий.

Ограничения на стороне производства еще более заметны: производство твердого углерода является энергоемкой отраслью, и некоторые предприятия, чтобы контролировать затраты и энергопотребление, сосредотачивают свою деятельность на разработке исходных материалов, в то время как ключевой процесс высокотемпературного обжига часто передается на аутсорсинг, что делает трудным создание полной цепочки производства твердого углерода одним предприятием. Более того, процесс высокотемпературного обжига требует крайне высокой точности оборудования и стабильности технологии, а внешняя модель сотрудничества дополнительно усложняет контроль качества продукции.

С точки зрения спроса, текущий спрос на аноды из твердого углерода в основном сосредоточен на рынках малой мощности и систем запуска-остановки, где требования к характеристикам продукции относительно стабильны, что поддерживает стабильную цену на твердый углерод. В октябре, с постепенным восстановлением спроса со стороны потребителей, ожидается, что производство материала анода из твердого углерода вырастет на 22% по сравнению с предыдущим месяцем, а годовой темп роста немного снизится до 95%.

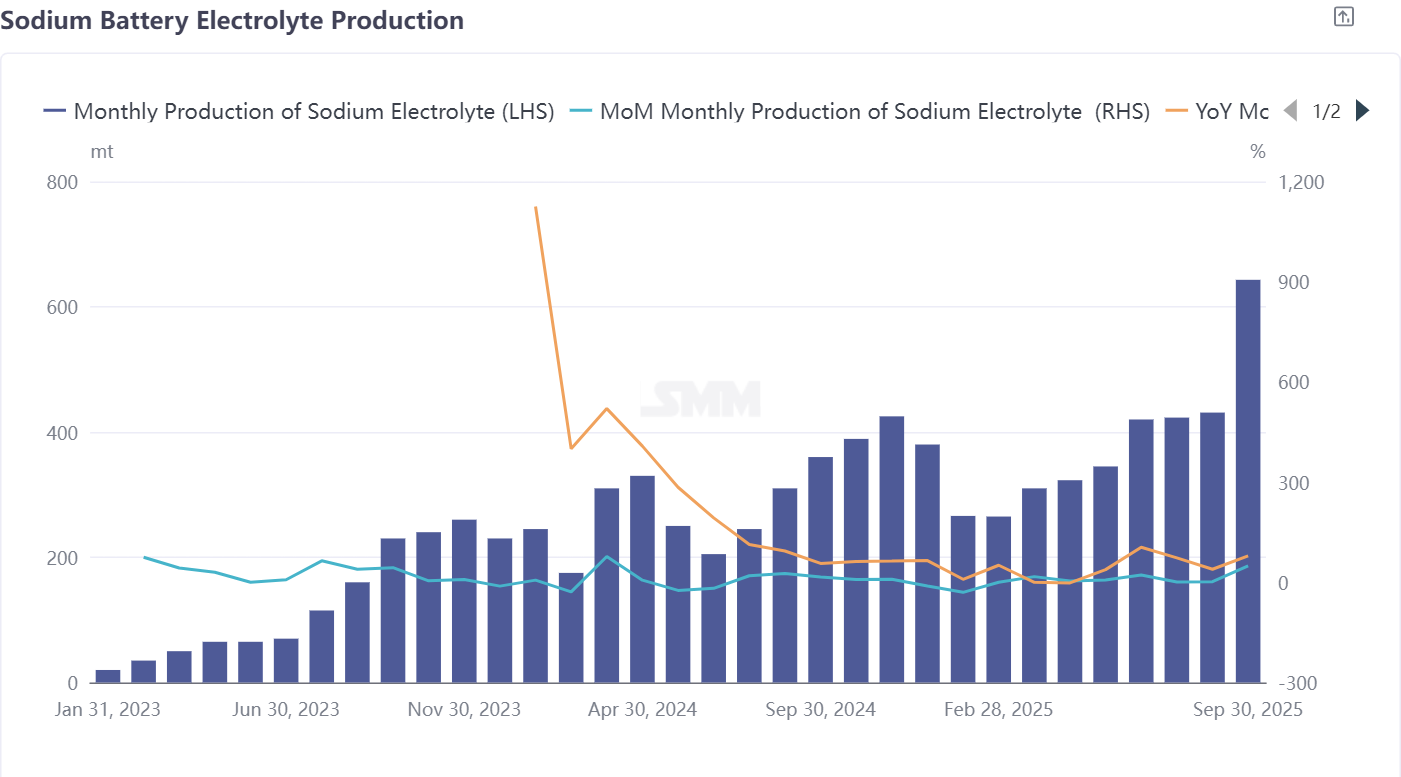

Электролит натрий-ионных батарей: ведущие предприятия контролируют ключевые заказы, стабильные затраты поддерживают устойчивость роста

Среди всех сегментов цепочки создания стоимости натрий-ионных батарей, сектор электролита был самым выдающимся игроком в сентябре: производство увеличилось на 49% по сравнению с предыдущим месяцем и на 79% по сравнению с прошлым годом, демонстрируя сильную устойчивость роста. С точки зрения структуры отрасли, производство электролитов для натрий-ионных батарей в основном контролируется предприятиями, производящими электролиты для литий-ионных батарей, обладающими технологической экспертизой, с высокой концентрацией отраслевых ресурсов среди ведущих предприятий — эти ведущие предприятия не только имеют больше заказов, но и значительно лучшую стабильность заказов по сравнению с малыми и средними предприятиями. Некоторые ведущие предприятия также расширили свои заказы за рубеж, что еще больше расширяет рыночное пространство. Стабильность затратной стороны предоставляет важную поддержку для сегмента электролитов. В настоящее время цены на основные сырьевые материалы, такие как электролиты и добавки, остаются стабильными без значительных колебаний, что держит затраты на производство электролитов в относительно управляемых рамках и обеспечивает более четкие ожидания прибыли для предприятий. С точки зрения рыночной логики, отрасль электролитов для натрий-ионных батарей остается ориентированной на заказы, а ведущие предприятия используют свои технологические, производственные и клиентские преимущества, чтобы продолжать доминировать в траектории роста отрасли. Ожидается, что производство электролитов для натрий-ионных батарей в октябре сохранит импульс роста, увеличившись на 7% по сравнению с предыдущим месяцем и на 77% по сравнению с прошлым годом.

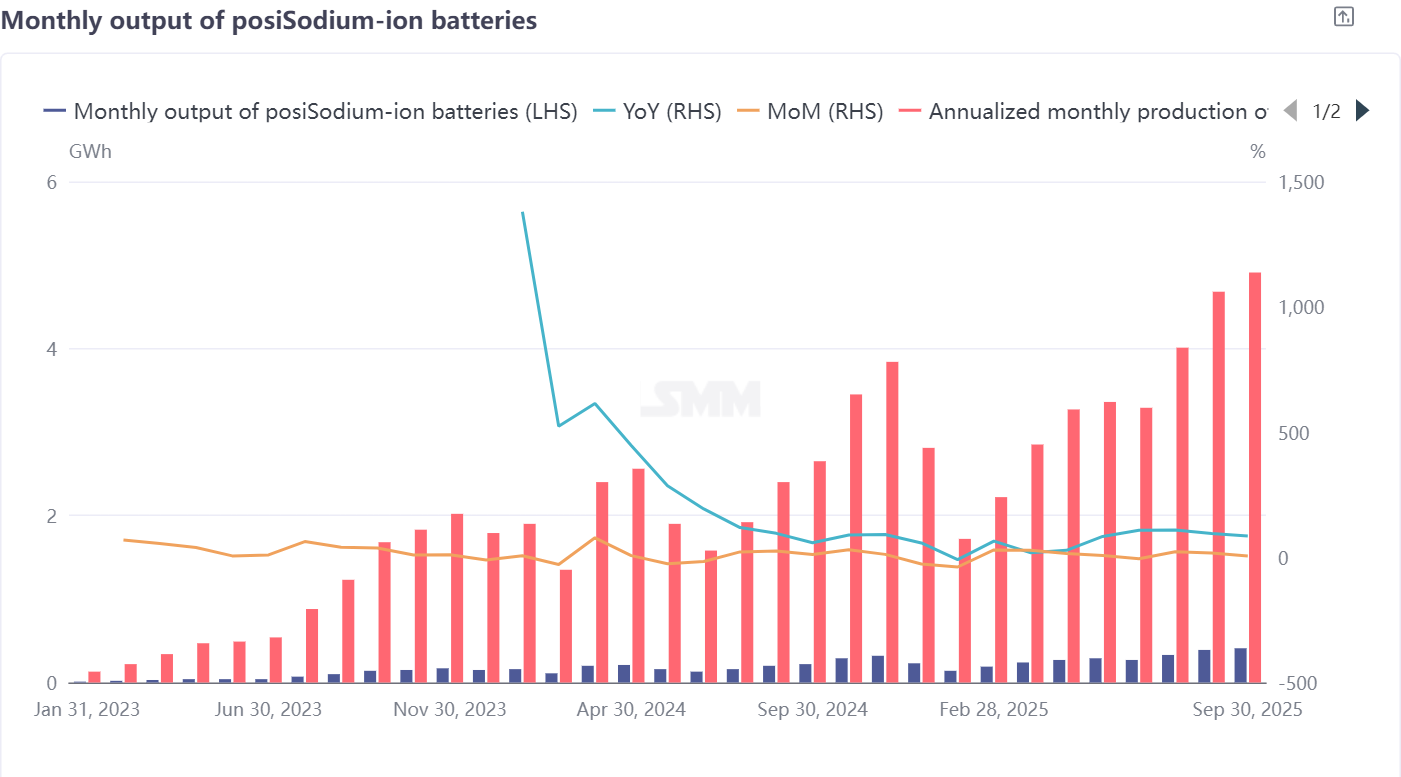

Аккумуляторы и конечные применения: сосредоточение на маломощных и системах старт-стоп, энергетические системы хранения энергии все еще требуют прогресса

Производство аккумуляторов для натрий-ионных батарей в сентябре достигло двукратного роста: увеличилось на 5% по сравнению с предыдущим месяцем и на 85% по сравнению с прошлым годом, с расширением конечных применений, служащим основным драйвером роста. В настоящее время маломощные и системы старт-стоп являются ключевыми областями прорыва для предприятий, производящих аккумуляторы для натрий-ионных батарей, широко рассматриваемыми как имеющие потенциал первой коммерциализации натрий-ионных батарей — эти применения имеют относительно скромные требования к плотности энергии и высокую чувствительность к затратам, что хорошо соответствует текущим техническим характеристикам натрий-ионных батарей.

Однако практические вызовы остаются в массовом производстве: с одной стороны, неидеальные вопросы в реальных приложениях напрямую влияют на краткосрочные поставки и темпы принятия натрий-ионных батарей, требуя от предприятий-производителей аккумуляторов накопления достаточных образцов данных и постоянной оптимизации технологических процессов; с другой стороны, разрыв в затратах остается ключевым недостатком — текущие затраты на натрий-ионные батареи все еще отстают от литий-ионных и свинцово-кислотных, с преимуществами соотношения цена-качество, которые еще не полностью реализованы.

Развитие сектора накопителей энергии для коммунальных служб более осторожное: немногие отечественные предприятия обладают зрелыми возможностями для производства крупноформатных натрий-ионных аккумуляторов, а существующие продукты всё ещё находятся в процессе непрерывной оптимизации. Основная цель — повышение энергетической плотности за счет технических улучшений, чтобы укрепить конкурентоспособность по стоимости натрий-ионных накопителей энергии. Производство натрий-ионных аккумуляторов в октябре, как ожидается, ускорится, увеличившись на 10% по сравнению с предыдущим месяцем и на 57% по сравнению с прошлым годом. Обзор операций в цепочке поставок

В целом, в сентябре цепочка поставок натрий-ионных аккумуляторов продемонстрировала тенденцию «прогресса при расхождении»: сегмент электролитов, используя преимущества заказов и стабильность затрат ведущих предприятий, стал основным драйвером роста; производство катодов и анодов из твёрдого углерода, под влиянием проблем массового производства и колебаний спроса, столкнулось с давлением на объёмы выпуска; хотя конечные рынки аккумуляторов сосредоточены на прорывах в маломощных и системах старт-стоп, необходимо преодолеть разрывы в стоимости и проблемы применения.

Основное противоречие в текущей индустрии натрий-ионных аккумуляторов заключается в балансировке «продвижения массового производства» и «технической оптимизации и контроля затрат» — маршрут NFPP катодов должен решить вопросы применения и стабильности мощности, аноды из твёрдого углерода должны достичь прорывов в полномасштабных производственных возможностях и замене сырья, а аккумуляторы должны сократить разрывы в стоимости и накопить опыт применения. Темпы последующего восстановления цепочки поставок будут сильно зависеть от эффективности технических корректировок со стороны производителей аккумуляторов, темпов выпуска мощностей ведущими предприятиями и реализации спроса на конечных рынках, таких как накопители энергии и маломощные устройства. В краткосрочной перспективе ожидается, что цепочка поставок в целом достигнет мягкого восстановления в октябре, но в долгосрочной перспективе ей всё ещё потребуются технологические итерации и экономия от масштаба, чтобы действительно укрепить рыночную конкурентоспособность натрий-ионных аккумуляторов.