Анализ рынка: Динамика спроса и предложения

Текущая оценка рынка показывает, что бокситовый сектор Индонезии находится в критической фазе перехода. Введение запрета на экспорт в 2023 году успешно перенаправило бокситы с международных рынков на внутреннюю переработку, но развитие нижестоящего сектора глинозема продвигается медленнее, чем ожидалось. Это создало ситуацию, когда одобренные объемы поставок бокситов значительно превышают действующие мощности нефтеперерабатывающих заводов, что создает как проблемы, так и возможности для участников рынка.

Оценка стороны предложения

Сектор добычи бокситов продемонстрировал remarkable adaptability, реагируя на новые рыночные реалии. Отраслевой анализ указывает на существенный прогресс в regulatory adaptation, при этом уровни производства стратегически адаптируются к ограничениям внутреннего спроса.

- Производственные мощности, одобренные в RKAB на 2025 год: 12–15 миллионов тонн

- Совокупные возможности горнодобывающего сектора: 25–30 миллионов тонн в год

- Текущие коэффициенты использования: 40–50% от доступных мощностей

Реальность стороны спроса

Сектор глиноземных заводов сталкивается со значительными challenges при вводе в эксплуатацию, при этом текущие операции существенно ниже первоначальных прогнозов. Market intelligence показывает, что operational performance не успевает за корректировками на стороне предложения.

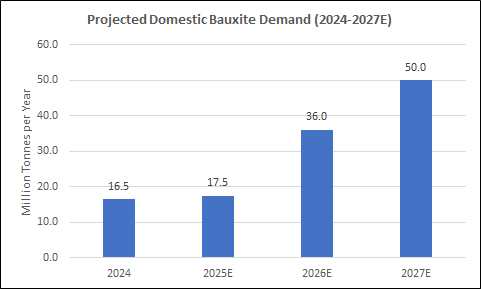

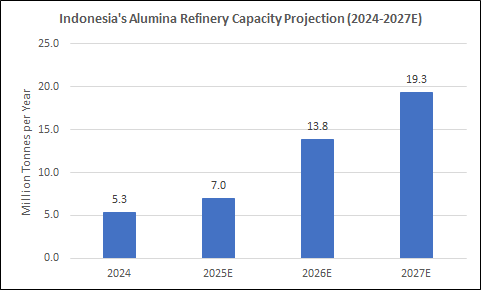

- Текущие действующие мощности глиноземных заводов: 5,3 миллиона тонн глинозема (2023–2024 гг.)

- Эквивалентный спрос на бокситы: ~16,5 миллиона тонн в год

- Прогнозируемый спрос на 2025 год: 16,5–18,5 миллиона тонн

Проблемы реализации проектов

Анализ рынка выявляет семь проектов глиноземных заводов в Калимантане, сталкивающихся с критическими barriers при реализации, в основном связанными с доступностью финансирования и investor confidence:

- PT Dinamika Sejahtera Mandiri – Сангау, Западный Калимантан (поиск инвесторов)

- PT Laman Mining – Кетапанг, Западный Калимантан (ограничения по финансированию)

- PT Kalbar Bumi Perkasa – Сангау, Западный Калимантан (лицензия на добычу аннулирована)

- PT Parenggean Makmur Sejahtera – Котаварингин-Тимур, Центральный Калимантан (требуются инвесторы)

- PT Persada Pratama Cemerlang – Сангау, Западный Калимантан (ожидание финансирования)

- PT Quality Sukses Sejahtera – Понтианак, Западный Калимантан (ограничения по финансированию)

- PT Sumber Bumi Marau – Кетапанг, Западный Калимантан (поиск инвесторов)

Суммарный расчетный эффект:

- Отложенные мощности по производству глинозема: приблизительно 9 миллионов тонн в год

- Эквивалентное влияние на спрос на бокситы: оценка в 24 миллиона тонн в год

- Основное ограничение: Повсеместная нехватка финансирования across all projects

Последствия для рынка и стратегические соображения

Текущая конфигурация спроса и предложения создает значительное рыночное давление, требующее стратегического внимания. В условиях избытка внутренние цены на бокситы снижаются, что приводит к сжатию маржи горнодобывающих компаний, одновременно они увеличивают запасы при ограниченном спросе со стороны перерабатывающих заводов. Концентрация всех семи приостановленных проектов в Калимантане представляет собой региональные вызовы для развития, потенциально влияя на местный экономический рост и занятость. Развитие инфраструктуры продолжает опережать потребности, создавая как возможности для будущей эффективности, так и текущее давление на затраты. Стратегические решения, принятые в ближайшие месяцы, будут иметь решающее значение для определения того, превратится ли этот временный избыток в устойчивое конкурентное преимущество или станет тормозом для сектора.

Перспективы и прогнозы

Анализ отрасли указывает на сложный путь к восстановлению рыночного баланса. Потенциальный спрос на 2026-2027 годы остается значительным, составляя около тридцати миллионов тонн, если проекты по строительству заводов смогут решить текущие проблемы с реализацией. Этот прогноз основан на планируемой мощности по производству глинозема в размере двенадцати миллионов тонн в год, требующей двадцати восьми миллионов восемьсот тысяч тонн бокситового сырья. Для достижения этого уровня спроса необходимо расширить предложение до восемнадцати-двадцати миллионов тонн, чтобы удовлетворить полный потенциал нижнего звена. Восстановление рыночного баланса оценивается в течение восемнадцати-двадцати четырех месяцев, при условии успешного возобновления приостановленных проектов и продолжения регуляторной поддержки. Точное время восстановления будет критически важным для максимизации позиции Индонезии в глобальной цепочке создания стоимости алюминия.

Заключение

Трансформация рынка бокситов Индонезии достигла критической фазы реализации, где проблемы выполнения угрожают задержкой нижнего звена. Хотя нормативная база показала свою адаптивность, а горнодобывающий сектор продемонстрировал операционную гибкость, выполнение проектов столкнулось с существенными задержками по семи крупным проектам. Текущий избыток предложения предоставляет стратегическое окно возможностей для решения фундаментальных проблем реализации до полной материализации прогнозируемого спроса. Успешное воплощение амбиций Индонезии в нижнем звене будет зависеть от эффективного преодоления финансового разрыва через целевые финансовые решения, усиление возможностей управления проектами и стратегическую координацию заинтересованных сторон. Анализ рынка показывает, что своевременное решение этих проблем может позволить Индонезии достичь своих целей по производству алюминия к 2027–2028 годам, используя имеющиеся запасы бокситов и существующие горнодобывающие мощности, чтобы стать значимым игроком на мировом рынке алюминия.