- Макроэкономический двигатель: двойные драйверы экономики и населения стимулируют долгосрочный рост спроса на сталь

Экономика Индии продолжает расти впечатляющими темпами. Согласно последним данным, её ВВП вырос с $2,84 трлн в 2019 году до $3,91 трлн в 2024 году, что составляет рост на 38% за пять лет, ставя её в число самых быстрорастущих крупных экономик мира. Особенно примечательно, что в 2024 году Индия обогнала Великобританию, став пятой по величине экономикой мира, что знаменует значительное повышение её глобального экономического статуса. Основой этого экономического чуда является её огромная популяционная база – достигшая 1,451 млрд человек в 2024 году – с ярко выраженной молодой демографической структурой. Этот «демографический дивиденд» обеспечивает устойчивый импульс для индустриализации и урбанизации Индии, одновременно создавая прочную основу для потребления стали.

Глубже анализируя потенциал потребления стали, текущее душевое потребление стали в Индии составляет всего около 104 кг. Эта цифра не только значительно ниже показателей Китая (примерно 600 кг) и Японии (примерно 500 кг), но и существенно ниже глобального среднего уровня, составляющего около 230 кг. Этот разрыв отражает как текущее состояние её промышленного развития, так и определённый потенциал для будущего роста спроса. Учитывая, что Индия находится на средней стадии индустриализации и ускоряет урбанизацию, это disparity превратится в сильную догоняющую динамику, стимулируя устойчивый рост спроса на сталь.

- Анализ со стороны спроса: Подъём внутреннего спроса, стимулируемый политикой, создаёт диверсифицированную структуру спроса

Источник: SMM, WSA.

Источник: SMM, WSA.

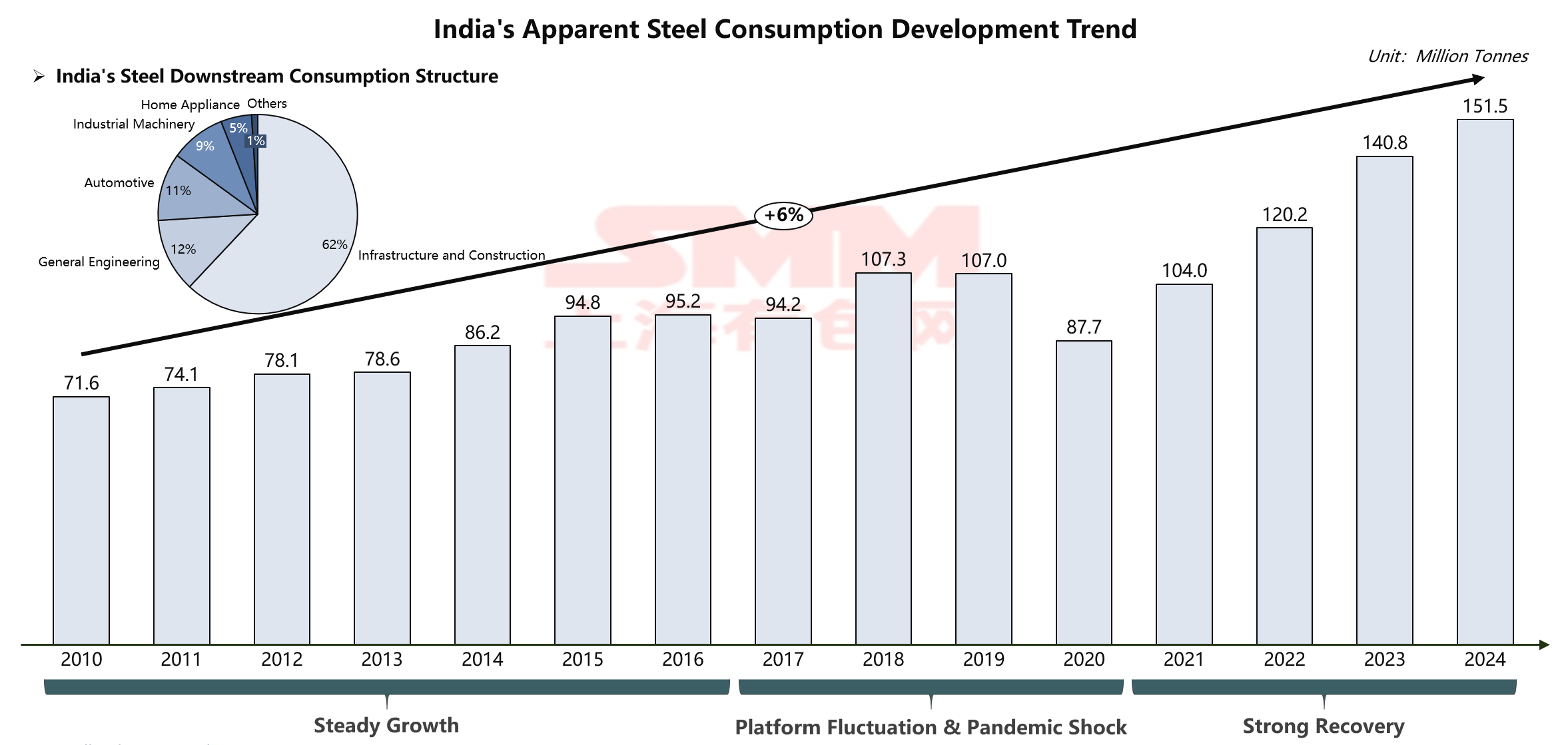

Рынок потребления стали в Индии переживает беспрецедентный цикл роста. Потребление резко выросло с 71,6 млн тонн в 2010 году до 151,5 млн тонн в 2024 году, более чем удвоившись. За этим ошеломляющим ростом скрывается уникальная для Индии структура спроса – на инфраструктурный и строительный сектор уникальным образом приходится 62% потребления, что делает его основным двигателем спроса на сталь.

Эта отличительная структура потребления напрямую отражает стратегическое направление правительства Индии. В настоящее время правительство за счёт исторического уровня бюджетных ассигнований ведёт страну в новую эру инфраструктурного строительства. Конкретно, на 2025-26 финансовый год запланированы рекордные ежегодные инвестиции в инфраструктуру в размере 11,21 трлн рупий (примерно $133 млрд). Эти средства в первую очередь направляются в ключевые секторы, такие как транспорт, энергетика и городское развитие: национальная программа автомобильных дорог «Бхарат Мала Париёджана» направлена на реализацию многочисленных дорожных проектов в течение следующих пяти лет; План городского развития (2024–2028 гг.) выделяет огромное финансирование на расширение метро, жилищное строительство и «умные города»; одновременно модернизация железнодорожной сети и развитие высокоскоростного железнодорожного сообщения продвигаются быстрыми темпами.

Помимо традиционной инфраструктуры, правительство Индии систематически стимулирует модернизацию производства через схему стимулирования, связанную с производством (PLI). Данная схема охватывает 14 ключевых секторов, включая специальные стали, электронику и автомобилестроение, и направлена на поощрение расширения внутреннего производства и экспорта посредством субсидий. Только в сегменте специальных сталей первый раунд привлёк инвестиционные обязательства в размере 25 миллиардов рупий от 35 компаний; производство электроники, поддерживаемое PLI и другими политиками, продвигается от сборки мобильных телефонов к производству высокотехнологичных компонентов. Реализация этих промышленных политик не только расширяет общий спрос на сталь, но и непрерывно оптимизирует структуру спроса, способствуя росту потребности в высококачественных стальных изделиях.

- Анализ предложения: устойчивое расширение мощностей сталкивается со структурными вызовами, с трудом успевая за ростом спроса

Источник: SMM, WSA.

Источник: SMM, WSA.

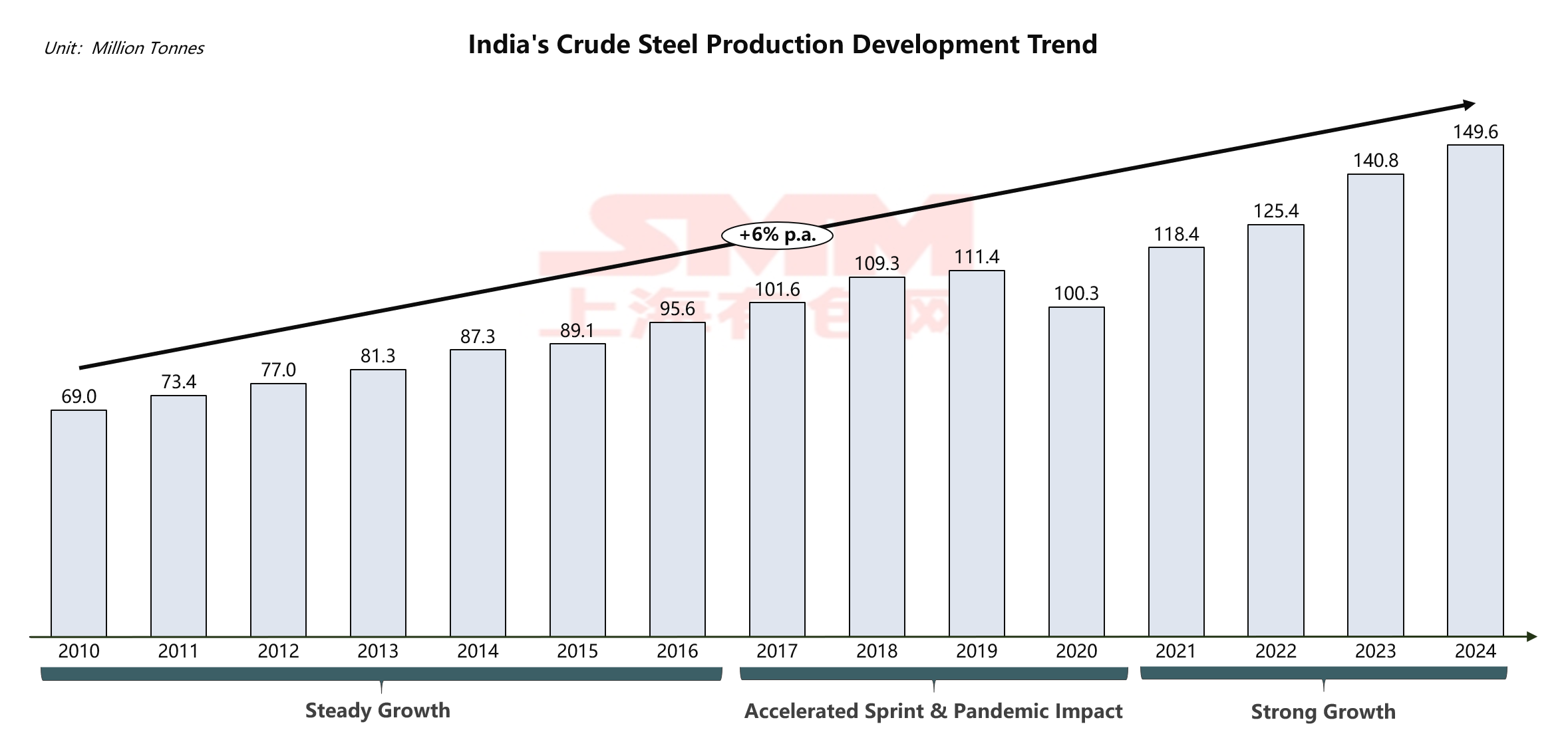

Сталкиваясь с быстрорастущим рыночным спросом, сталелитейная промышленность Индии демонстрирует высокую устойчивость. Производство сырой стали стабильно росло с 69,0 миллионов тонн в 2010 году до 149,6 миллионов тонн в 2024 году, сохраняя стабильные среднегодовые темпы роста (CAGR) около 6%. Эта траектория роста в полной мере иллюстрирует жизнеспособность и потенциал индийского сталелитейного сектора.

Высокая концентрация отрасли, доминирование крупных игроков

Источник: SMM, WSA, GEM.

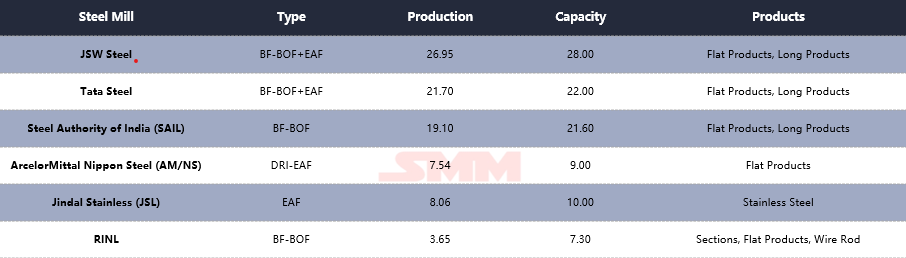

В сталелитейной промышленности Индии сформировалась полная промышленная система, в которой доминируют несколько крупных игроков. Среди них JSW Steel лидирует с годовым производством 26,95 миллионов тонн, за ней следует Tata Steel с 21,70 миллионами тонн, а Steel Authority of India Ltd. (SAIL) занимает третье место с 19,10 миллионами тонн. Эти три отраслевых лидера вместе с ArcelorMittal Nippon Steel (AM/NS) India, Jindal Stainless (JSL) и другими составляют основу сталелитейной промышленности Индии. Особенно примечательно, что эти компании отличаются разнообразными технологическими маршрутами, сосуществуя от традиционного доменно-кислородно-конвертерного процесса (ДКК) до более гибких электродуговых печей (ЭДП), формируя диверсифицированный ландшафт производственных технологий. Это технологическое разнообразие не только усиливает способность отрасли справляться с колебаниями сырьевых материалов, но и предоставляет технологическую основу для удовлетворения точных потребностей различных рыночных сегментов.

Географически крупные индийские сталепроизводители демонстрируют четкую двухъядерную модель: «Восточная ресурсная зона» и «Западная прибрежная зона». На востоке Tata Steel, SAIL и Jindal Stainless глубоко укоренены в традиционных сталелитейных коридорах, таких как Джаркханд и Одиша, создавая производственные базы, использующие местные богатые ресурсы железной руды, что воплощает типичную ресурсно-ориентированную структуру. В западных и южных прибрежных районах JSW Steel, AM/NS India и RINL используют преимущества глубоководных портов в Гуджарате, Карнатаке и Андхра-Прадеше для создания рыночно-логистической структуры, характеризующейся импортом коксующегося угля и экспортом готовой стали. Это географическое распределение непосредственно формирует уникальную кросс-логистическую систему Индии «транспортировка руды на восток» и «транспортировка угля на запад», глубоко влияя на корпоративные структуры затрат и указывая на то, что будущее расширение мощностей продолжит концентрироваться в прибрежных районах для усиления стратегического контроля над глобальными ресурсами и рынками.

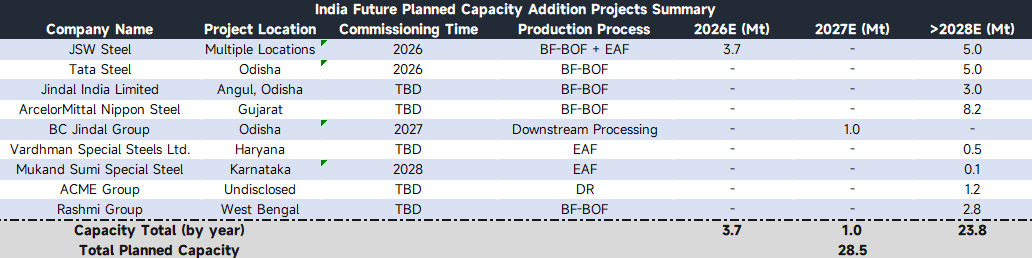

В перспективе индийская сталелитейная промышленность вступает в новый цикл расширения мощностей, демонстрируя сильную уверенность участников рынка в перспективах отрасли. Согласно проверяемым планам по мощностям, крупные сталелитейные предприятия будут поэтапно вводить мощности в ближайшие годы. Однако из-за различного прогресса проектов и некоторых еще не окончательных планов фактический темп ввода мощностей может демонстрировать волатильный характер. Эта неопределенность в росте предложения в сочетании со стабильно быстрым ростом спроса, как ожидается, создаст устойчивый дисбаланс спроса и предложения в ближайшие годы.

Источник: SMM, GEM.

С точки зрения продуктовой структуры, этот раунд расширения мощностей демонстрирует тенденцию к диверсификации. Ведущие компании, такие как Tata Steel и ArcelorMittal Nippon Steel, продолжают укреплять свои позиции в сегменте высококачественного плоского проката и комплексной стальной продукции, стремясь увеличить добавленную стоимость. Одновременно значительно активизировалась инвестиционная деятельность в секторе специальных сталей. Компании, такие как Vardhman Special Steels и Mukand Sumi Special Steel, ориентируются на нишевые рынки, например, автомобильные и инженерные специальные стали, планируя создание специализированных мощностей. В секторе основных материалов холоднопрокатный проект группы BC Jindal и мощности по производству длинномерной продукции группы Rashmi предоставляют важное дополнение для удовлетворения потребностей обрабатывающей промышленности и инфраструктуры.

С точки зрения продуктовой структуры, этот раунд расширения мощностей демонстрирует тенденцию к диверсификации. Ведущие компании, такие как Tata Steel и ArcelorMittal Nippon Steel, продолжают укреплять свои позиции в сегменте высококачественного плоского проката и комплексной стальной продукции, стремясь увеличить добавленную стоимость. Одновременно значительно активизировалась инвестиционная деятельность в секторе специальных сталей. Компании, такие как Vardhman Special Steels и Mukand Sumi Special Steel, ориентируются на нишевые рынки, например, автомобильные и инженерные специальные стали, планируя создание специализированных мощностей. В секторе основных материалов холоднопрокатный проект группы BC Jindal и мощности по производству длинномерной продукции группы Rashmi предоставляют важное дополнение для удовлетворения потребностей обрабатывающей промышленности и инфраструктуры.

Примечательно, что структурные противоречия сохраняются между текущей схемой мощностей и рыночным спросом. Строительный цикл для высокотехнологичных мощностей длительный, что затрудняет сокращение зависимости от импорта высококачественной стали в краткосрочной перспективе. В то же время некоторые мощности низкого и среднего уровня, из-за спецификаций продукции, структуры затрат и других факторов, имеют ограниченное соответствие с обширным внутренним спросом на инфраструктуру, что приводит к peculiarному феномену одновременного дефицита внутреннего предложения и поиска некоторыми ресурсами экспортных рынков.

С точки зрения технологического процесса, новые мощности продолжают тенденцию, доминируемую доменно-конвертерным способом (BF-BOF) с дополнением электродуговых печей (EAF), отражая реалистичный выбор индийской сталелитейной промышленности на основе ресурсных условий. Одновременно проекты по экологически чистому прямому восстановлению железа (DRI), продвигаемые такими компаниями, как ACME Group, демонстрируют активные поиски отрасли в направлении трансформации устойчивого развития, предлагая ценные попытки для будущих путей низкоуглеродного развития.

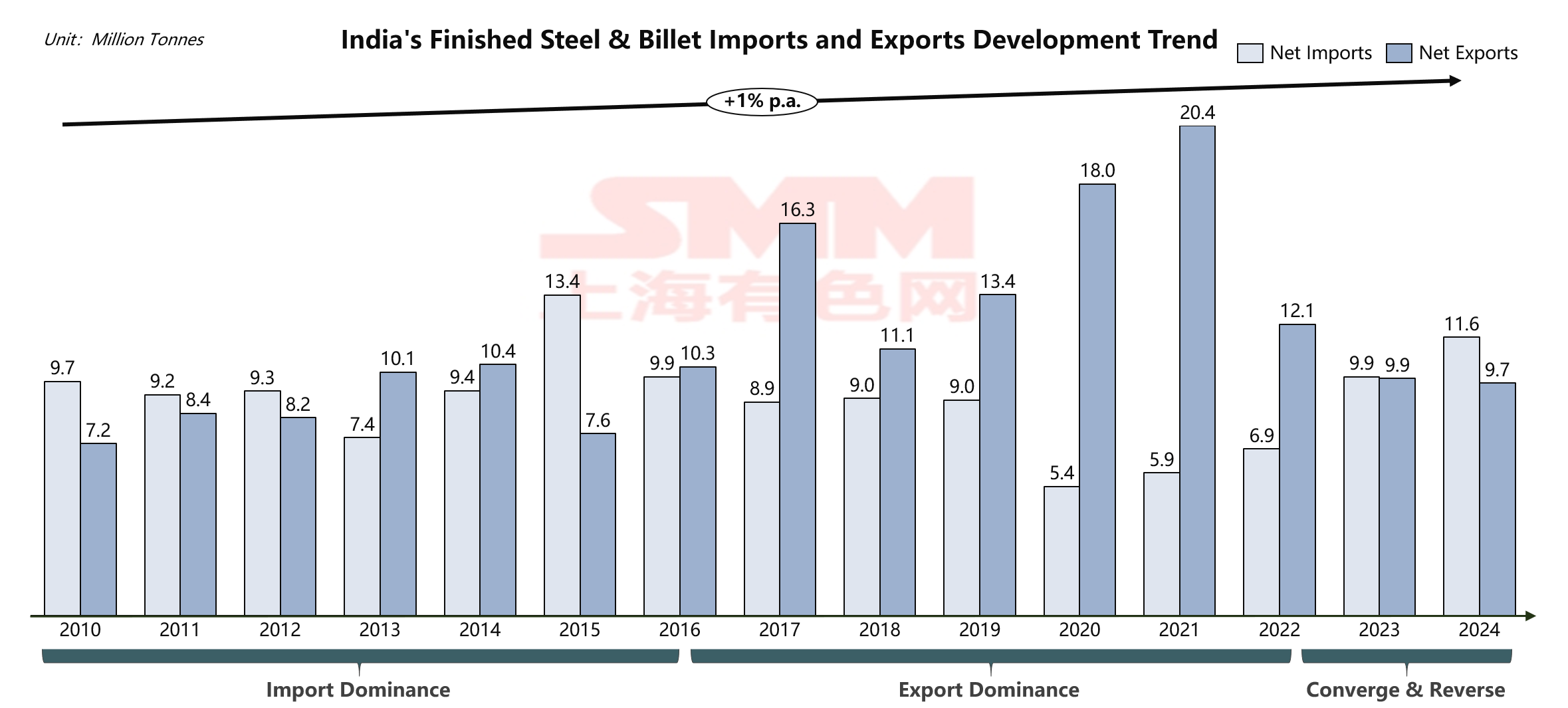

- Торговая динамика: стратегический сдвиг от чистого экспортера к чистому импортеру подчеркивает структурные промышленные противоречия

Источник: SMM, WSA.

Источник: SMM, WSA.

Торговый баланс Индии по стали претерпевает глубокие структурные изменения, напрямую связанные со взрывным ростом ее внутреннего видимого потребления стали. В 2024 году, достигнув рекордного уровня в 151,5 млн тонн видимого потребления стали, Индия зафиксировала чистый импорт приблизительно 1,9 млн тонн, что составляет лишь около 1,25% от общего внутреннего потребления. Это косвенно указывает на то, что подавляющее большинство стального спроса Индии по-прежнему удовлетворяется внутренними мощностями, а импорт служит лишь структурным дополнением. Однако, вспоминая 2021-2022 годы, Индия была нетто-экспортером, с внутренней мощностью, которая не только полностью покрывала внутреннее потребление, но и имела излишки для поставок на международные рынки. Переход к статусу нетто-импортера явно указывает на то, что темпы роста внутреннего потребления значительно превысили расширение внутренней мощности, вынуждая Индию искать дополнительные поставки на глобальном рынке, чтобы заполнить этот расширяющийся разрыв.

Источник: TradeMap, UNComtrade.

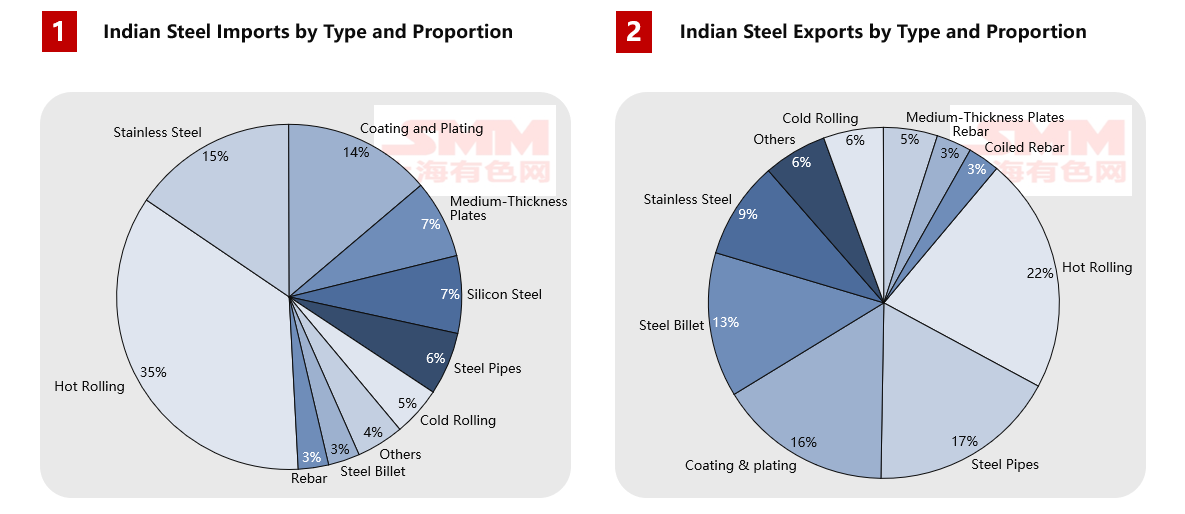

Анализ структуры продукции выявляет более острые противоречия. Индия сильно зависит от высококачественных сталей, с годовыми импортами, достигающими 4,01 миллиона тонн горячекатаных изделий, 1,76 миллиона тонн нержавеющей стали, 1,57 миллиона тонн оцинкованных листов и 820,000 тонн электротехнической стали, что явно указывает на технологические недостатки в ее высококачественном производственном секторе. Экспортные товары в основном полупродукты (например, 2,06 миллиона тонн горячекатаной рулонной стали и 1,26 миллиона тонн слитков) и низко-среднеценовые готовые изделия, что показывает явную тенденцию к производству товаров с меньшей добавленной стоимостью. Эта торговая структура глубоко отражает переходные трудности, с которыми сталкивается индийская сталелитейная промышленность во время модернизации: высококачественные мощности еще не достаточно зрелы, чтобы поддерживать потребности внутренней промышленной модернизации, в то время как низко-среднеценовые мощности, хотя и значительны по масштабу, не могут полностью обслуживать внутреннюю инфраструктуру и производственную базу из-за различий в прибыльности между внутренним и международным рынками или проблем с ассортиментом продукции.

Источник: TradeMap, UNComtrade.

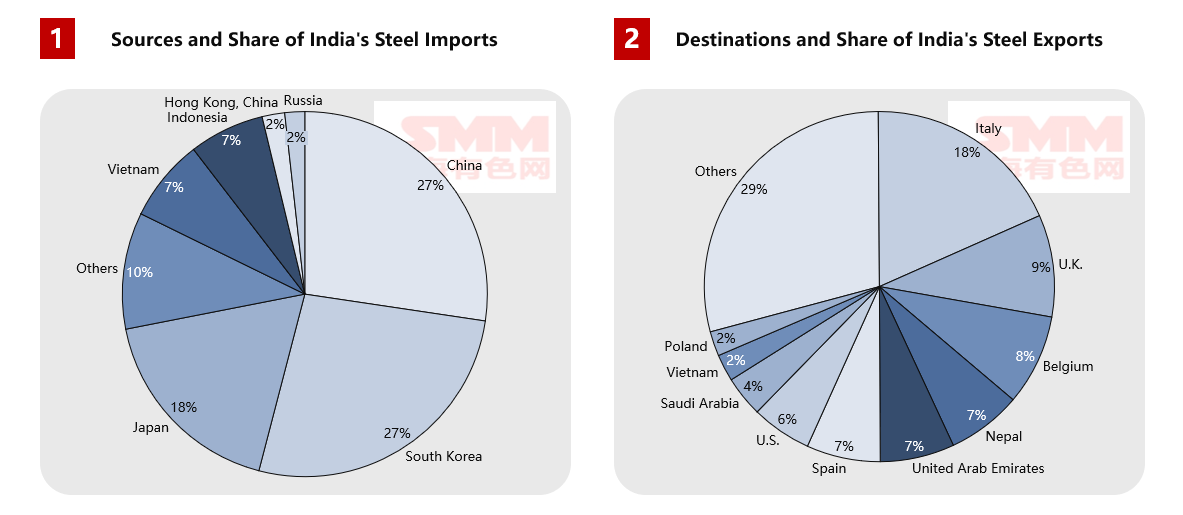

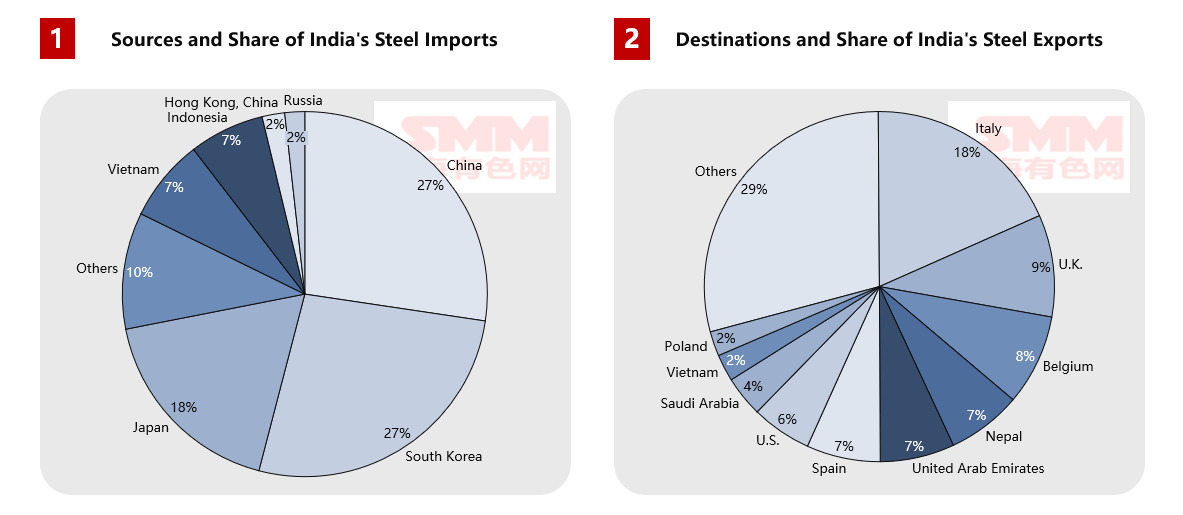

Более глубокий анализ географических потоков торговли показывает, что для экспорта Италия является крупнейшим направлением для индийской стали с 1,75 миллионами тонн, за которой следуют Бельгия, Великобритания и другие европейские страны, демонстрируя конкурентоспособность Индии по затратам на рынке низко-среднеценовой стали. Одновременно стабильные поставки в соседние страны, такие как Непал и ОАЭ, подчеркивают региональные экономические преимущества. Однако источники импорта сильно концентрированы, Китай, Южная Корея и Япония вместе составляют 54%, что подчеркивает глубокую зависимость Индии от восточноазиатских высококачественных цепочек поставок во время промышленной модернизации. Этот торговый паттерн глубоко отражает реальное положение индийской сталелитейной промышленности в глобальной цепочке создания стоимости: обладая достаточной мощностью, чтобы удовлетворять основные потребности внутреннего строительства, она стратегически ограничена в высококачественном производстве.

Заслуживает внимания, что для решения этих структурных противоречий индийское правительство приняло ряд торговых мер с четким направлением. В области ограничений на импорт, несмотря на то, что защитные пошлины на ключевые плоские продукты, такие как горячекатаные, холоднокатаные и покрытые листы, истекли, их защитная логика продолжается через действующие антидемпинговые пошлины, компенсационные пошлины и относительно высокие базовые тарифы, что в совокупности повышает стоимость импорта стали низкого и среднего качества, создавая рыночное пространство для отечественных заводов. Тем временем сохранение антидемпинговых и компенсационных пошлин на определенные виды труб и трубчатых изделий дополнительно ограничивает импорт из таких стран, как Китай и Вьетнам.

С другой стороны, освобождение от некоторых продуктов из нержавеющей стали под строго контролируемым Порядком контроля качества (QCO) продлено до марта 2026 года, главным образом охватывая широко используемые 200 и 300 серии плоских продуктов из нержавеющей стали в строительстве и производстве. Эта мера явно показывает, что Индия все еще сталкивается с ограничениями по мощностям и качеству в секторе высококачественной стали, требуя продолженного использования импорта для удовлетворения краткосрочных потребностей в производстве. Этот набор мер привел к заметному эффекту перенаправления торговли:

- Таможенные барьеры поддерживают высокую стоимость импорта обычной стали, ослабляя ценовую конкурентоспособность ресурсов среднего уровня из Китая, Вьетнама и других стран.

- Освобождение от QCO сохраняет рыночные возможности для поставщиков высококачественной стали с техническими и качественными преимуществами, таких как Япония и Южная Корея.

- Структура импорта стали в Индию переходит от общего роста «объема» к целенаправленному «качественному» дополнению.

Эти изменения в политике отражают внутреннее противоречие между предложением и спросом: существующие мощности не могут полностью покрыть все уровни внутреннего спроса. Высококачественные продукты все еще необходимо импортировать из-за технологических ограничений, в то время как некоторые продукты низкого и среднего качества, под влиянием рыночных механизмов, «выбирают избирательную циркуляцию» в поисках международной прибыли, что приводит к тому, что внутренний спрос не удовлетворяется полностью.

- Перспективы: Баланс предложения и спроса в Индии и перестройка глобальной картины

На основе глубокого анализа основных факторов индийской сталелитейной промышленности, ее будущая модель торговли представит сложный, но ясный путь развития. В краткосрочной и среднесрочной перспективе стальная торговля Индии перейдет от чистого импорта к структурному дефициту.

Краткосрочный прогноз (до 2027 года) показывает, что Индия сохранит и расширит свою позицию чистого импортера. Этот вывод основан на двух ключевых факторах: во-первых, запланированные проекты по увеличению мощностей еще не сформировали эффективное предложение, многие текущие крупные проекты, находящиеся в стадии строительства, ожидают концентрации производства только после 2028 года; во-вторых, рост спроса, поддерживаемый инвестициями в инфраструктуру, останется сильным, особенно на фоне непрерывного продвижения крупных проектов, таких как Национальный план автомагистралей Бхарат Мала и План городского развития. В этот период зависимость Индии от импорта ключевых видов продукции, таких как горячекатаная сталь, высококачественная автомобильная сталь и электротехническая сталь, вероятно, возрастет, предоставляя значительные рыночные возможности для глобальных экспортеров стали.

Источник: SMM.

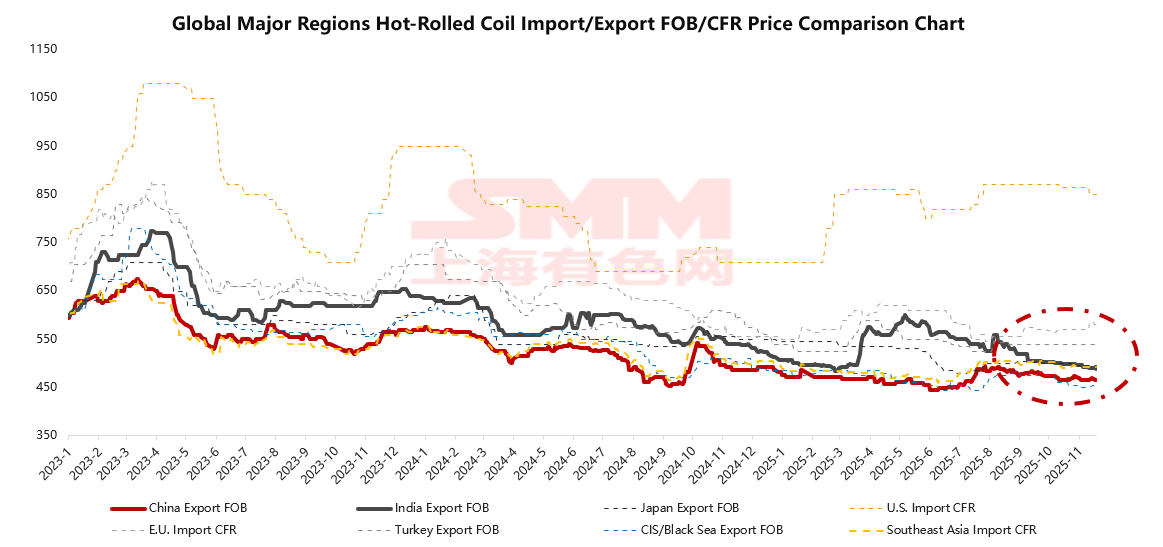

Заметим, что в текущем глобальном рынке горячекатаной стали Китай, используя полную производственную цепочку и экономию от масштаба, предлагает FOB, которые остаются самыми низкими в мире, устанавливая ценовой ориентир. В то время как FOB предложения Индии на экспорт горячекатаной стали обычно на $20-40 за тонну выше, чем у Китая, главным образом из-за высокой зависимости от импортного коксующегося угля, высоких внутренних логистических и энергетических затрат, а также сильного внутреннего спроса, побуждающего заводы приоритизировать более прибыльный внутренний рынок. Эта ценовая структура создает обратную связь между конкурентоспособностью цен на горячекатаную сталь Индии и силой внутреннего спроса – активный экспорт, когда внутренний спрос снижается, и выход с международного рынка, когда внутренний спрос высокий.

На глобальной арене цены на горячекатаную сталь Индии находятся в среднем диапазоне: они не имеют преимущества по стоимости по сравнению с ресурсами СНГ, затронутыми санкциями, привлекательны для рынков Юго-Восточной Азии, когда местное предложение ограничено, и цены растут, но сохраняют некоторую конкурентоспособность для высокозатратных рынков, таких как ЕС. Это позиционирование делает Индию «гибким поставщиком», а не «стабильным, низкозатратным источником» в глобальной стальной торговле. Ее экспортное поведение демонстрирует явную пульсирующую характеристику, колеблющуюся с внутренним спросом.

Среднесрочный и долгосрочный прогноз показывает, что стальная промышленность Индии столкнется с постоянным противоречием «увеличение мощностей не успевает за ростом спроса». Согласно оценке SMM, целевой показатель в 300 миллионов тонн мощностей по выплавке сырой стали, установленный «Национальной стальной политикой Индии (2017)», вероятно, будет достигнут лишь примерно на 80%, что приведет к фактической мощности около 240 миллионов тонн к 2030 году. На этом фоне, если потребление стали в Индии будет сохранять средний годовой темп роста в 7%, в то время как производство сырой стали, ограниченное темпом реализации мощностей, достигнет лишь около 5% роста, и с учетом коэффициента использования мощностей в 85%, разрыв между спросом и предложением в Индии продолжит расширяться, с прогнозируемым чистым объемом импорта в 25,5 миллиона тонн к 2030 году. Эта тенденция указывает на то, что темпы расширения сталелитейных мощностей Индии будут постоянно отставать от robust роста внутреннего спроса. Даже в период концентрации ввода мощностей ее обширный внутренний рынок все равно будет нуждаться в импорте для покрытия дефицита предложения. Одновременно, в секторе высококачественной стали, из-за пробелов в технологическом накоплении и уровне процессов, структурная зависимость Индии от высокодобавленной стали сохранится в долгосрочной перспективе, формируя «новую норму» «постоянно расширяющегося общего разрыва и трудноулучшаемой зависимости от высоких переделов».

Эта тенденция развития окажет profound влияние на глобальную картину стальной торговли в трех аспектах: Во-первых, Индия станет новым двигателем роста global спроса на сталь, предоставляя crucial outlet для global стальных мощностей на фоне стагнации потребления стали в Китае. Во-вторых, постоянное расширение внутренних низко- и среднесортных мощностей Индии усилит прямую конкуренцию со сталепроизводителями в регионах, таких как Юго-Восточная Азия и Ближний Восток. В-третьих, под влиянием промышленных политик, таких как схема PLI, усиление внутренних возможностей Индии в high-end производстве постепенно изменит global торговую картину для high-end стали.

- Сталелитейная промышленность Индии на стратегическом переломном этапе

Индия находится на историческом переломном этапе в развитии своей сталелитейной промышленности. Robust макроэкономический фон, системные планы развития инфраструктуры и continuously высвобождаемый демографический дивиденд совместно fostered беспрецедентно процветающий внутренний стальной рынок. Однако темпы наращивания внутренних мощностей и структурной модернизации временно не могут полностью соответствовать взрывному росту и быстрой эволюции спроса. В течение следующих 5 лет Индия укрепит свои позиции в качестве значительного нетто-импортёра стали в мире. По оценкам SMM, чистый объём импорта Индии может достичь около 1,6 млрд тонн к 2028 году. Эта тенденция глубоко повлияет на глобальные потоки торговли сталью, формирование цен и конфигурацию мощностей. Одновременно её масштабный план расширения мощностей и активная промышленная политика ясно заявляют: Индия не только станет важнейшим рынком потребления стали в мире в ближайшее десятилетие, но и уверенно движется к цели стать значительным полюсом в глобальной структуре поставок стали. В итоге, Индия одновременно является самым критическим двигателем роста спроса в мировой сталелитейной отрасли, структурным импортным рынком, всё ещё зависящим от внешних цепочек поставок в высокотехнологичном производстве, и региональным конкурентом, непрерывно расширяющимся на рынке низкого и среднего сегмента, используя cost-преимущества и гибкость поставок.