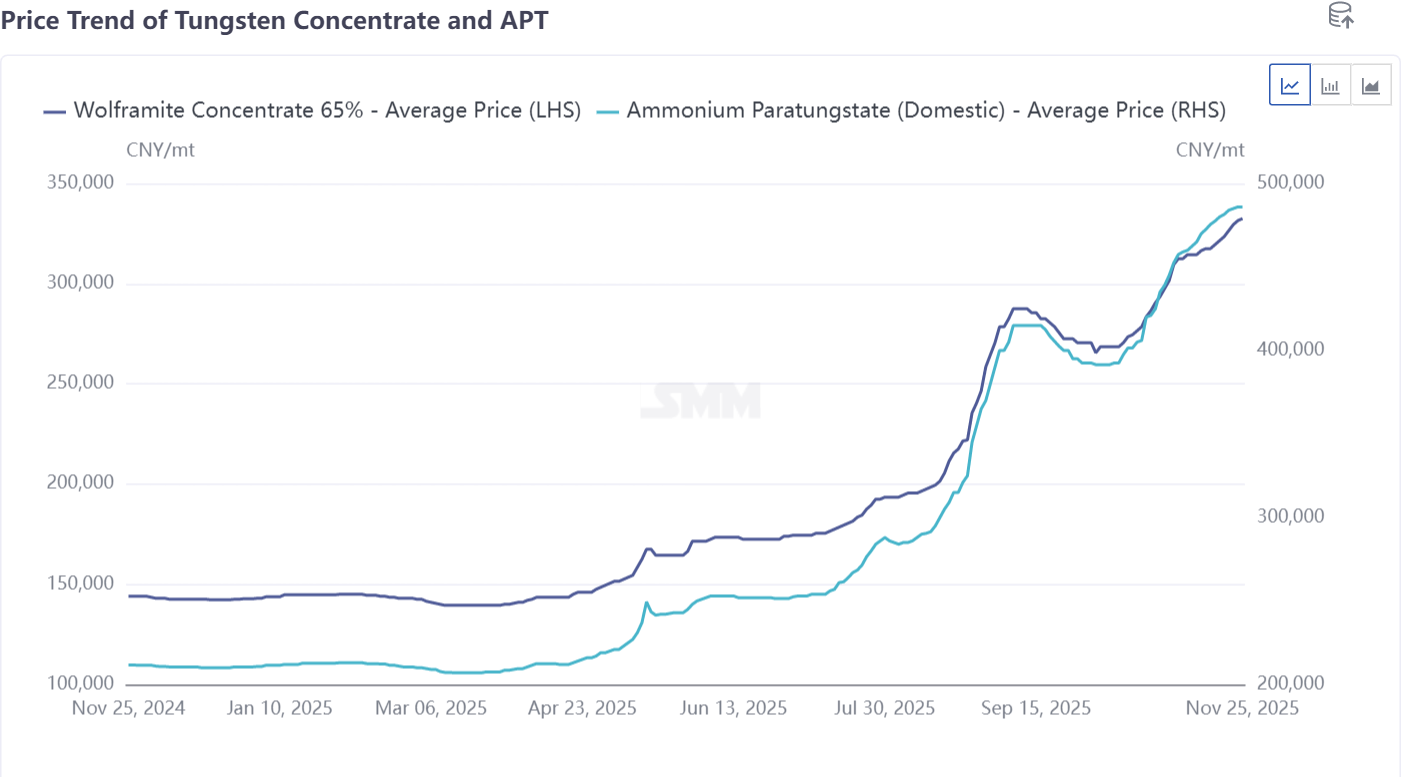

По данным опросов SMM, предлагаемая цена на европейский АПТ CIF Роттердам была повышена до 750–780 долларов за метрическую тонну, в то время как предлагаемая цена на ферровольfram в складах Роттердама также достигла 92–95 долларов за кг вольфрама. Всего за две недели цена на АПТ выросла на 100 долларов за метрическую тонну. Несмотря на то что цены на внутренней цепочке вольфрамовой промышленности в Китае также растут, недавнее повышение цен на европейском рынке было значительно более резким, чем в Китае.

Основная проблема, с которой в настоящее время сталкивается европейский рынок, — это уже не просто волатильность цен, а серьезный дефицит сырья. В настоящее время в Европе нет непрерывных спотовых сделок с АПТ и оксидом вольфрама, при этом последняя отслеживаемая цена сделки по-прежнему колеблется в районе 680–700 долларов за метрическую тонну. Дисбаланс спроса и предложения является прямой движущей силой непрерывного роста цен.

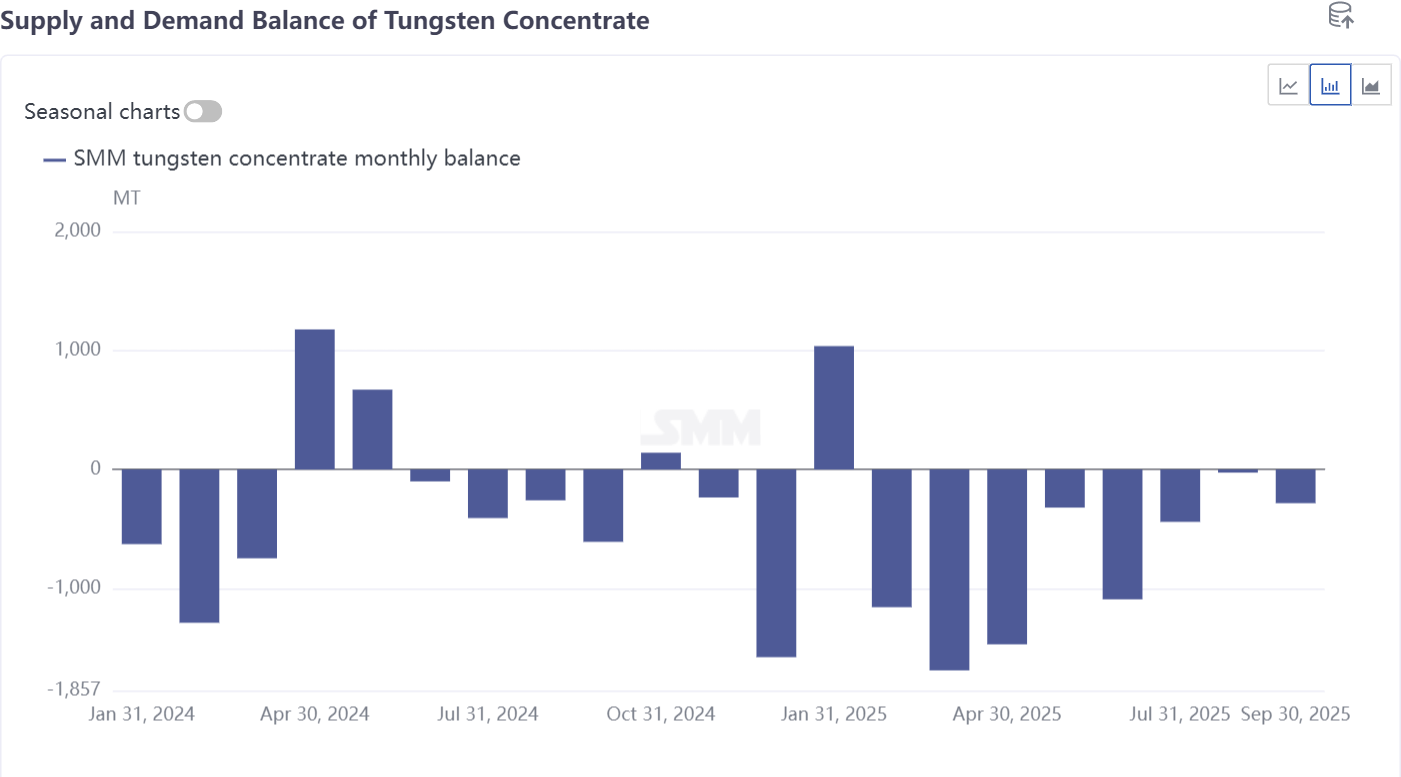

Нынешний дефицит сырья обусловлен в основном тремя факторами:

Экспортный контроль Китая нарушает поставки АПТ: С момента введения экспортного контроля в Китае в апреле экспорт АПТ и промежуточных продуктов из Китая резко сократился. Таможенные данные за октябрь показали, что экспорт АПТ из Китая сократился до нуля. Хотя такие продукты, как ферровольfram, не находятся под прямым контролем, они все же сталкиваются со строгими экспортными ограничениями. По данным опросов SMM, в настоящее время экспортные лицензии могут получить лишь несколько квалифицированных крупных предприятий, и каждая сделка требует прохождения громоздких процедур одобрения, занимающих примерно четыре месяца от момента декларирования до завершения отгрузки. Экспортные ограничения Китая стали основным фактором, вызвавшим дефицит спотовых поставок в Европе.

Зарубежные металлургические заводы сталкиваются с проблемами с сырьем: Металлургические заводы за пределами Китая также сталкиваются с проблемами поставок. SMM понимает, что некоторые действующие металлургические заводы в Азии испытывают нехватку поставок руды, а цены на зарубежную руду растут в соответствии с рыночной конъюнктурой. Это угрожает поставкам АПТ, которые Европа получает из других регионов, при этом многие предыдущие заказы не могут быть доставлены в срок. Поскольку эти компании сталкиваются с дефицитом спотовых поставок, они соответственно повысили предлагаемые цены на АПТ CIF Роттердам.

Сложность преодоления внутренних ресурсных ограничений в Европе: Основная проблема для внутреннего металлургического сектора Европы — нехватка рудных ресурсов. Хотя несколько проектов по добыче вольфрама активно продвигаются в Европе, от разработки месторождения до стабильного снабжения требуется 3-5 лет, что делает маловероятным, что эти проекты смогут облегчить текущий дефицит в краткосрочной перспективе. На этом фоне производство на европейских заводах в основном зависит от переработки вторичного вольфрама. Однако ресурсы вторичного вольфрама также становятся все более ограниченными, и их цены на европейском рынке поднялись до высокого уровня. В настоящее время европейские заводы могут удовлетворять только свои собственные потребности и выполнять долгосрочные контракты. Объем сырья, такого как АПТ и ферровольфрам, доступный для внешних продаж, продолжает сокращаться, что еще больше усугубляет ситуацию с поставками сырья на европейском спотовом рынке.

Это приводит к вопросу: учитывая явные различия в структурах спроса и предложения на китайском и европейском рынках вольфрама, почему европейские ценовые тенденции все еще тесно следуют колебаниям на китайском рынке?

Причина в том, что глобальные ресурсы месторождений все больше направляются в Китай. По мере реструктуризации модели цепочки создания стоимости в китайской вольфрамовой промышленности и сокращения доли внутренних месторождений, зависимость внутреннего производства от импортного концентрата значительно возросла. Таможенные данные показывают, что общий объем импорта вольфрамового концентрата в Китай с января по октябрь 2025 года составил около 15,809 тонн, что на 61,4% больше, чем годом ранее. Непрерывное расширение доли китайского спроса на импортный вольфрамовый концентрат напрямую влияет на способность других регионов получать доступ к зарубежным ресурсам месторождений. В отсутствие новых проектов, обеспечивающих увеличение поставок, колебания цен, исходящие из уровня месторождений в Китае, передаются на глобальный рынок, вызывая синхронные колебания цен на продукты, такие как АПТ и ферровольфрам.

С учетом текущей рыночной структуры, международные цены на вольфрам прогнозируются оставаться на высоком уровне до 2026 года. Как было проанализировано ранее, новая модель цепочки создания стоимости требует поддержки со стороны сырья месторождений, а также происходит переформирование баланса спроса и предложения—эти факторы будут продолжать оказывать сильную поддержку ценам.

Рекомендуется, чтобы рынок сосредоточился на следующих трех направлениях: во-первых, изменения спроса и предложения, а также ценовые тенденции в китайской цепочке создания стоимости. Во-вторых, ситуация спроса и предложения на зарубежном рынке вольфрамового лома, где ожидается значительное увеличение зависимости от вольфрамового лома. В-третьих, изменения в потоках глобальных рудных ресурсов и прогресс новых проектов, с ожиданиями, что часть поставок руды постепенно сместится в сторону европейских и американских рынков

.