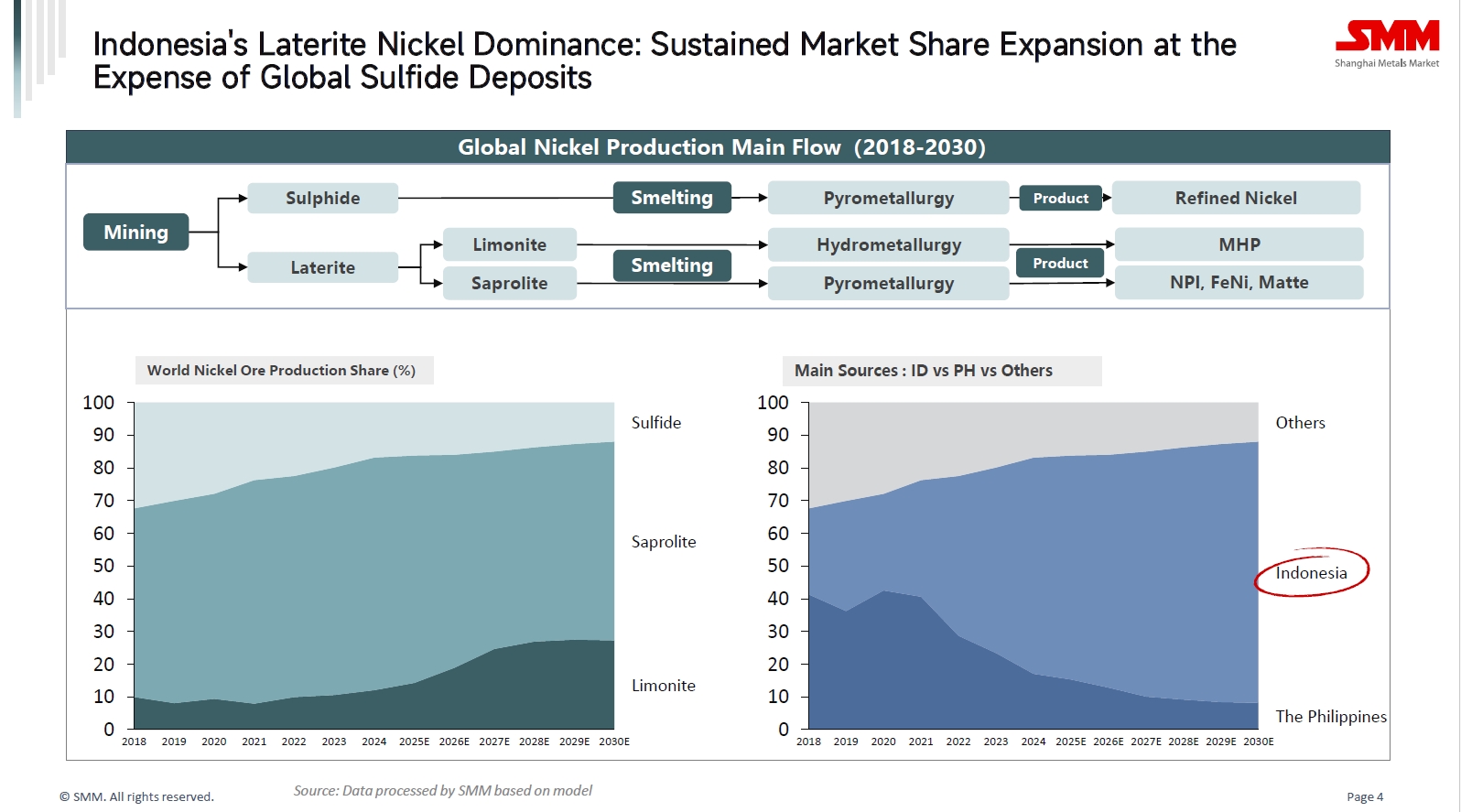

I. Эволюция глобальной структуры никелевых ресурсов: доминирование латеритной никелевой руды продолжает усиливаться

С 2018 по 2030 год (прогноз) структура глобального производства никелевой руды претерпевает фундаментальные изменения:

Доля сульфидной никелевой руды, как ожидается, снизится с 32% в 2018 году до 12% в 2030 году, в то время как доля латеритной никелевой руды значительно возрастет с 68% до 88%, став основным источником никелевой руды. Однако начиная с 2023 года между латеритными никелевыми рудами постепенно возникает конкуренция. В 2023 году доля пирометаллургической руды составляла 70%, а доля гидрометаллургической руды — всего 10%. К 2030 году доля пирометаллургической руды, согласно прогнозам, снизится до 61%, в то время как доля гидрометаллургической руды возрастет до 27%.

Увеличение доли гидрометаллургии в первую очередь обусловлено постепенным истощением мировых запасов высокосортной никелевой руды, что делает разработку обширных запасов низкосортной латеритной никелевой руды неизбежным выбором для отрасли. В то же время гидрометаллургическая технология, обладающая комплексными преимуществами в производственных затратах, интегрированном восстановлении и экологичности, идеально соответствует потребностям отрасли в дешевых, крупномасштабных и экологически чистых никелевых сырьях.

По странам доля Индонезии в поставках никелевой руды резко возросла с примерно 26% в 2018 году до почти 80% в 2030 году, в то время как доля Филиппин снизилась с около 41% до примерно 8%, установив абсолютное доминирование Индонезии в глобальной цепочке поставок никелевых ресурсов.

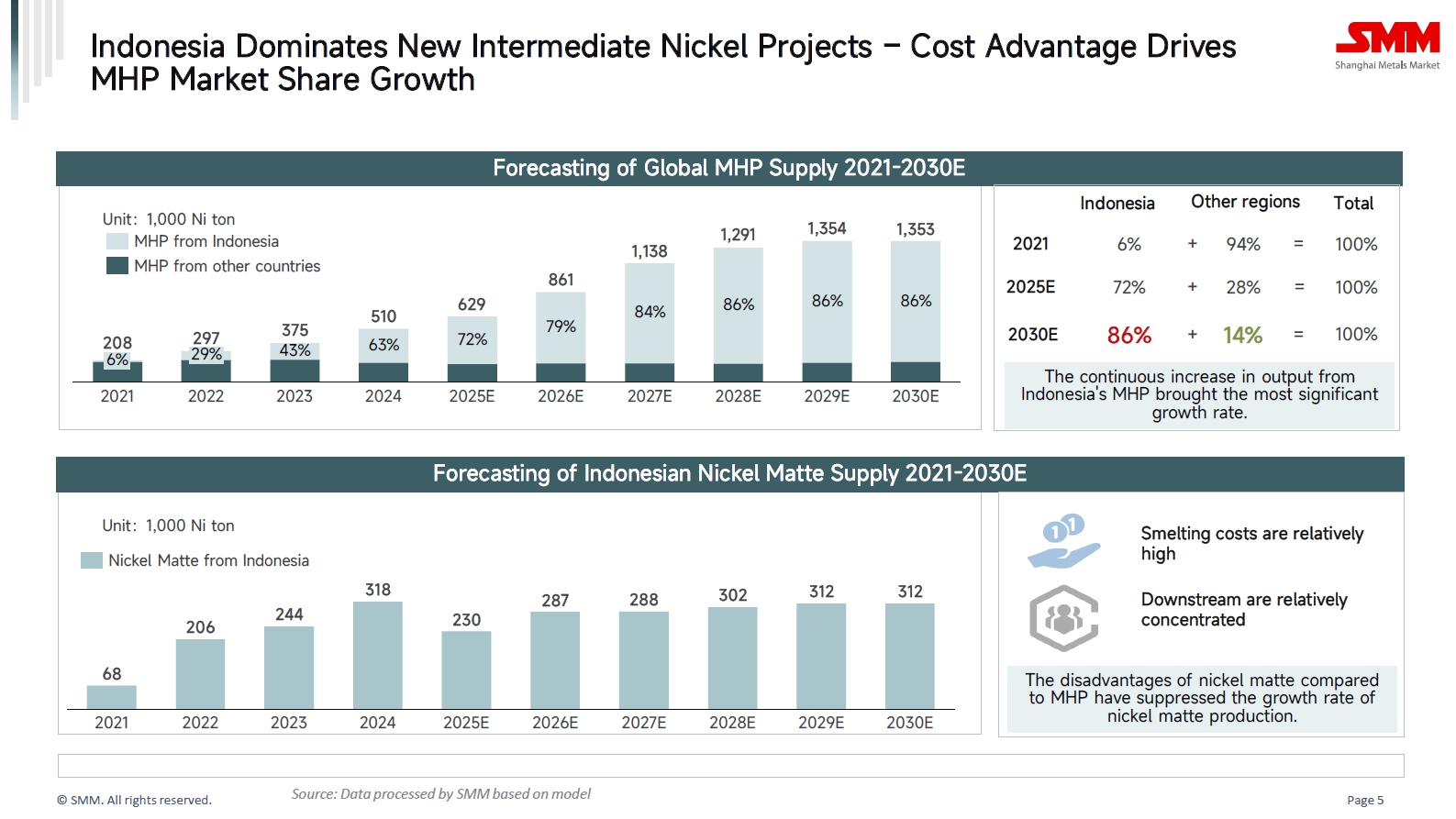

II. Индонезия изменяет структуру глобальной цепочки поставок никеля с помощью МГП

Индонезия стала абсолютным движущим фактором роста глобальных никелевых промежуточных продуктов, в частности смеси осажденных гидроксидов (МГП). Ее преимущества в стоимости сжимают пространство для выживания промежуточных продуктов из других регионов и высокозатратных процессов, таких как высокосортный никелевый штейн. Поставки МГП из Индонезии резко возросли с всего 208 000 тонн никеля в 2021 году до прогнозируемых 1,353 млн тонн никеля в 2030 году, при этом ее глобальная доля резко возросла с 6% в 2021 году до прогнозируемых 86% в 2030 году.

В отличие от резкого роста поставок МГП, рост поставок никелевого штейна в Индонезии выглядит особенно умеренным. С 2021 по 2030 год поставки никелевого штейна, согласно прогнозам, увеличатся лишь с примерно 68 000 тонн никеля до 312 000 тонн никеля, при этом темпы роста намного ниже, чем у МГП. Это в основном обусловлено относительно более высокими затратами на плавку, более концентрированным рынком ниже по цепочке и ограниченными областями применения.

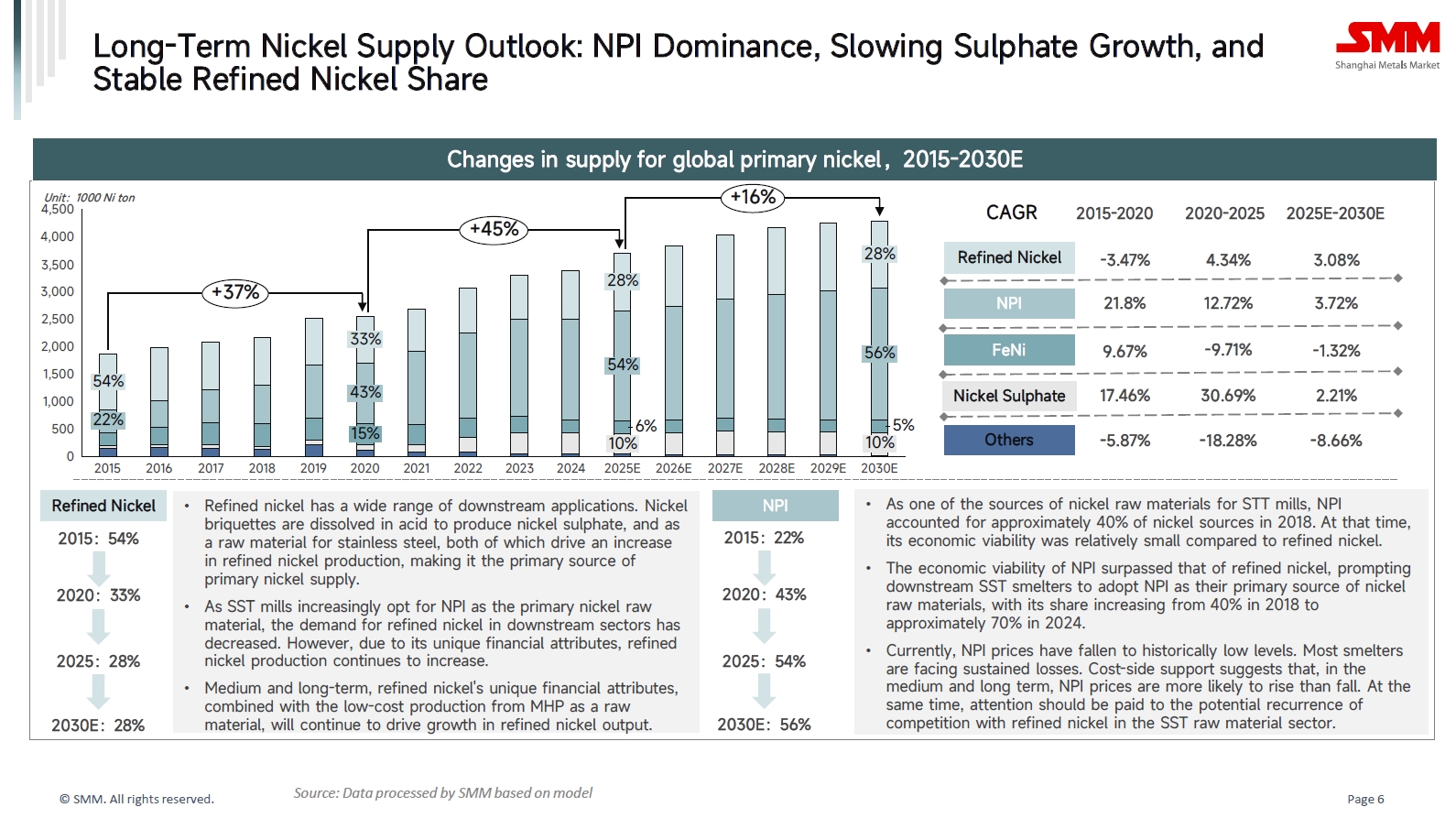

III. Сторона поставок: доминирующее положение НПИ продолжает укрепляться, рост никелевого сульфата замедляется, а рафинированный никель остается стабильным

(1) НПИ: промышленная революция, движимая преимуществами в стоимости

Будучи одним из источников никелевого сырья для сталелитейных заводов, производящих нержавеющую сталь, никелевое чугунное сырье (НПИ) составляло около 40% никелевого сырья в 2018 году, когда его экономическая жизнеспособность была относительно низкой по сравнению с рафинированным никелем. Поскольку экономическая жизнеспособность НПИ превзошла экономическую жизнеспособность рафинированного никеля, нижепотоковые сталелитейные заводы, производящие нержавеющую сталь, постепенно стали использовать НПИ в качестве основного источника никелевого сырья, увеличив его долю до 70% к 2024 году. В настоящее время цены на НПИ снизились до исторических минимумов, и большинство плавилен сталкиваются с устойчивыми убытками. Благодаря затратам цены на НПИ скорее повысятся, чем снизятся.

(2) Рафинированный никель: уникальные «финансовые атрибуты» создают преимущество

Как «стандартизированный продукт» рафинированный никель имеет широкий спектр применения в нижестоящих отраслях. Он служит одним из сырьевых материалов для производства сульфата никеля, а также используется в высококачественной нержавеющей стали, специальных сплавах и гальванике. Кроме того, рафинированный никель может быть поставлен на биржах LME и SHFE, и эта финансовая характеристика поддерживает устойчивость его производства и спроса, освобождая его от волатильности, связанной с тем, что он является исключительно промышленным металлом. В среднесрочной и долгосрочной перспективе использование недорогого MHP в качестве сырья для производства рафинированного никеля еще больше повысит его экономическую жизнеспособность и стимулирует рост производства.

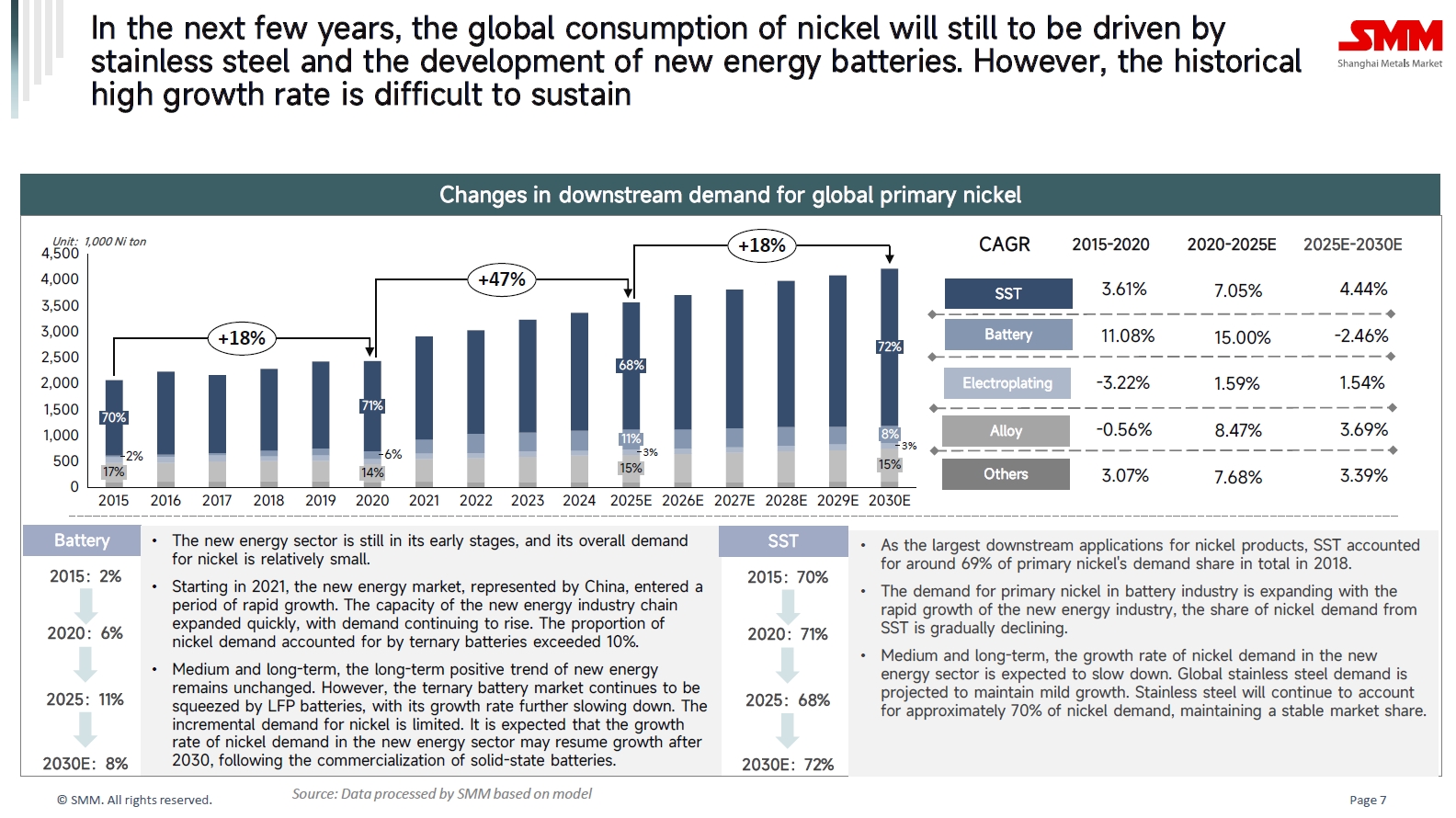

IV. Спрос: спрос на нержавеющую сталь остается стабильным, рост спроса на аккумуляторы достигает плато

2015–2020 гг.: нержавеющая сталь как абсолютно доминирующий сектор

В 2015 году на долю нержавеющей стали приходилось почти 70% потребления первичного никеля, в то время как на долю аккумуляторов — всего 2%. В то время рынок новых источников энергии еще находился в зачаточном состоянии, а общий спрос на никель был относительно небольшим.

2020–2025 гг. (прогноз): взрывной рост спроса на аккумуляторы

Рынок новых источников энергии, представленный Китаем, вступил в фазу быстрого роста, при этом доля спроса на трехкомпонентные аккумуляторы превысила 10%. В этот период аккумуляторы были основным источником роста спроса, однако доля нержавеющей стали по-прежнему оставалась высокой — 68%.

2025–2030 гг. (прогноз): более медленный рост спроса на аккумуляторы, стабильный спрос на нержавеющую сталь

В секторе тяговых аккумуляторов рынок трехкомпонентных аккумуляторов продолжает испытывать давление со стороны аккумуляторов на основе LFP, что приводит к снижению темпов его роста. До момента масштабной коммерциализации технологии следующего поколения твердотельных аккумуляторов потенциал роста спроса на никель в аккумуляторах остается ограниченным.

В то же время ожидается, что мировой спрос на нержавеющую сталь сохранит умеренный рост. Благодаря своему большому объему она по-прежнему будет составлять примерно 70% спроса на первичный никель.

V. Краткосрочная динамика цен на никель: сложная игра при сосуществовании избытка и поддержки

(1)Надежная поддержка затрат: с конца 2024 года высококачественный никелевый матт, произведенный из NPI, непрерывно теряет долю рынка перед MHP, однако в краткосрочной перспективе не ожидается запуска новых проектов MHP. Политика в ДРК ужесточила поставки кобальта, увеличив стоимость кобальта в MHP и вызвав спекулятивное накопление запасов, что еще больше усугубило дефицит поставок MHP. Быстрый рост цен на MHP привел к увеличению производственных затрат на рафинированный никель с использованием MHP в качестве сырья, ограничивая нижний потенциал снижения цен на никель.

(2)Финансовые характеристики служат буфером: рафинированный никель торгуется на LME и обладает сильными финансовыми характеристиками. На фоне снижения процентных ставок ФРС США и глобального смягчения денежно-кредитной политики обильная ликвидность обеспечивает макроэкономическую поддержку ценам на цветные металлы, включая никель.

(3)Политические сбои в Индонезии: политика Индонезии в отношении никелевой руды остается жесткой. 3 октября 2025 года Министерство энергетики и минеральных ресурсов Индонезии официально издало Постановление министра № 17 от 2025 года, возвращающее систему утверждения RKAB с трехлетнего срока обратно к годовой системе, которая будет восстановлена начиная с 2026 года. Плавильные заводы, обеспокоенные будущим дефицитом поставок руды, занимаются досрочным накоплением сырья, что стимулирует рыночные настроения и спрос в краткосрочной перспективе.