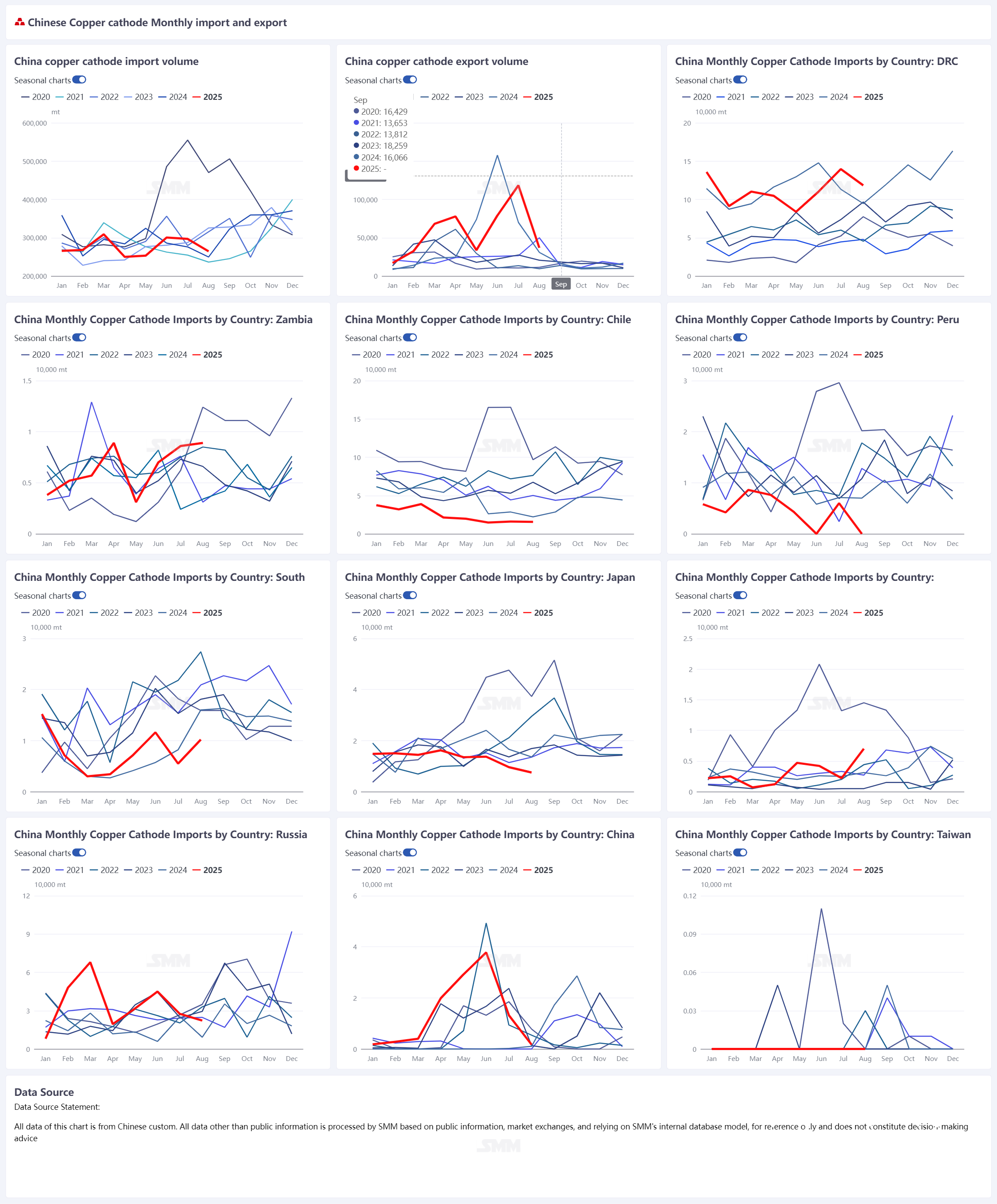

Согласно таможенным данным, общий объем импорта рафинированной меди в Китае в августе 2025 года составил 264 300 тонн, что на 10,99% меньше по сравнению с предыдущим месяцем. Однако по сравнению с аналогичным периодом прошлого года он вырос на 5,87%. Объем экспорта составил 36 800 тонн, что на 68,93% меньше по сравнению с предыдущим месяцем и на 19,4% больше по сравнению с аналогичным периодом прошлого года. В целом объем импорта оказался ниже ожиданий рынка.

Импорт — снижение из ДРК; общий объем поставок не оправдал ожиданий

По странам происхождения объем импорта из ДРК в августе составил 118 300 тонн, что составляет 44,77% от общего объема и на 15,22% меньше по сравнению с предыдущим месяцем. Снижение заметно. Нестабильность электроснабжения на месте и сезонный пик в период холодного сезона снизили объемы производства и отгрузки рафинированной меди из ДРК в июле. Однако, по данным отраслевых контактов SMM, зарубежные трейдеры в целом не ощутили сокращения доступных объемов. Некоторые суда, прибытие которых ожидается в конце августа, могут задержаться, и таможенное оформление может быть проведено в сентябре. Среди других стран-поставщиков импорт через Нидерланды в основном отражал российский материал, хранящийся на складах в Роттердаме, в то время как объемы импорта из стран, осуществляющих поставки наземным транспортом, в целом оставались стабильными.

Экспорт — резкое снижение по сравнению с предыдущим месяцем; экспорт в США фактически прекращен

Экспорт рафинированной меди из Китая резко сократился в августе до 36 800 тонн (м/м −68,93%, г/г +19,4%). Потоки были сконцентрированы на Тайвань и страны Юго-Восточной Азии. Поскольку техобслуживание на заводе PT Gresik в начале августа привело к сокращению долгосрочных поставок в Юго-Восточную Азию, региональные премии выросли, и некоторые трейдеры воспользовались этой возможностью для экспорта грузов в регион, чтобы восполнить недостачу. На долю Сингапура по-прежнему приходился определенный объем экспорта, но его доля заметно снизилась. В целом арбитражный экспорт в США фактически прекратился — остались только регулярные долгосрочные поставки и небольшое количество спотовых партий.

Прогноз на сентябрь и последующий период

Ожидается, что объем поставок в сентябре стабилизируется. С увеличением объемов производства в Индонезии на заводе Manyar, вероятно, возрастет объем импорта индонезийской рафинированной меди в Китай. Российский материал в Роттердаме в основном прибыл в июле — августе, поэтому соответствующий импорт должен снизиться в сентябре. SMM отмечает, что поставки из Африки могут сократиться с октября из-за ограничений в электроснабжении и снабжении серной кислотой; ожидается, что эти последствия проявятся в октябрьской таможенной статистике. В целом общий ежемесячный объем импорта остается на уровне ~300 000 тонн в месяц, при этом часть краткосрочных поставок будет осуществляться из азиатских складов LME