Последнее обновление рынка от SMM (30 июля): основные цены сделок на оксид Pr-Nd: 531 500 юаней/тонна (на 11 000 юаней выше, чем в предыдущий день), основные цены сделок на сплав Pr-Nd: 645 000 юаней/тонна (на 20 000 юаней выше, чем в предыдущий день). Помимо оксида и сплава Pr-Nd, цены на монооксид Pr, монооксид Nd, металл Pr и металл Nd также значительно выросли, превысив 10 000 юаней/тонну.

В наших предыдущих обсуждениях мы проанализировали основные движущие силы этого раунда повышения цен — улучшение фундаментальных показателей в сочетании с ростом настроений на рынке. Сегодня мы переключаем внимание на конец отраслевой цепочки, концентрируясь на конечных потребителях, которые «оплачивают счет»: как они отреагировали на этот резкий рост цен? Какое давление они испытывают? Следует отметить, что конечные применения разнообразны. Данная статья основана на наблюдениях за основными образцами, и любые пропуски приветствуются для корректировки и обсуждения. Чтобы понять конечных потребителей, нам неизбежно нужно углубиться в два основных звена передачи: магнитные материалы и двигатели. Давайте разберем их по одному.

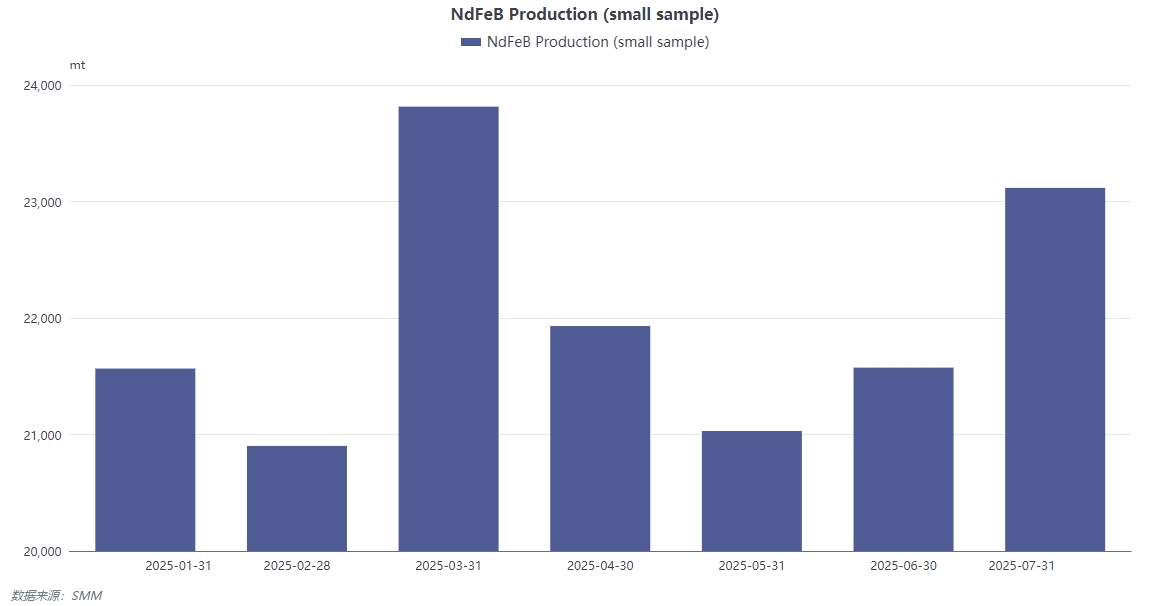

Фабрика магнитных материалов: давление и стратегии сосуществуют

Обзор рынка

2025 год был для отрасли магнитных материалов похож на «горку»: производство в начале года затруднялось из-за праздников → спрос быстро восстановился в феврале-марте → подвергся воздействию мер экспортного контроля в апреле → достиг минимума в мае → постепенно восстановился в июне по мере улучшения китайско-американских отношений. На протяжении этого бурного года фабрики магнитных материалов изо всех сил пытались справиться с волнами рынка. В начале года праздники ограничили операционную норму, не позволяя предприятиям полностью использовать свои мощности, что привело к медленному росту доходов. Быстрый рост спроса в феврале-марте принес надежду фабрикам магнитных материалов, с значительным увеличением заказов и полной загрузкой производственных линий. Однако внезапные меры экспортного контроля в апреле нанесли тяжелый удар по производственным графикам предприятий, что привело к резкому сокращению заказов из-за рубежа и серьезным перегрузкам запасов. Май стал еще более глубоким периодом спада, предприятия столкнулись с огромным операционным давлением, а некоторые малые и средние фабрики магнитных материалов даже испытывали напряженность в капитальных потоках. Только в июне, с улучшением китайско-американских отношений, рынок постепенно восстановился, и фабрики магнитных материалов начали медленно оживать.

Текущие ответные меры

Перед лицом резкого роста стоимости сырья производители магнитных материалов приняли дифференцированные стратегии, но основная тема ясна. Некоторые предприятия намерены использовать повышение цен для стимулирования краткосрочных заказов. Они считают, что рост стоимости сырья является общим явлением в отрасли в текущих рыночных условиях. Путем умеренного повышения цен на продукцию они могут в определенной степени снизить давление на затраты, а также проверить реакцию рынка на повышение цен. Если реакция рынка на повышение цен будет умеренной, они могут увеличить краткосрочную прибыль и накопить средства для последующего развития. Однако клиенты с долгосрочными контрактами, которые заблокировали сырье по низким ценам, сталкиваются с трудным выбором — выполнение контрактов приведет к предельным убыткам, а нарушение контрактов повредит их репутации. Для этих клиентов производители магнитных материалов находятся в дилемме. Если они продолжат поставлять по ценам долгосрочных контрактов, то с учетом постоянного роста стоимости сырья предприятия будут сталкиваться с растущими убытками. Однако если они решат нарушить контракты, они не только потеряют доверие клиентов, но и могут столкнуться с юридическими спорами и повреждением своей рыночной репутации. Общий консенсус в отрасли заключается в «умеренной передаче и динамических переговорах»: выбирать подход «малых шагов» к повышению цен, поэтапно договариваться о распределении затрат с нижестоящими клиентами и стремиться снизить убытки (важные клиенты могут нести небольшие убытки). Эта стратегия направлена на то, чтобы избежать потери клиентов из-за значительного повышения цен и совместно реагировать на давление роста затрат путем общения и переговоров с нижестоящими клиентами. Для важных клиентов производители магнитных материалов готовы в определенной степени пожертвовать краткосрочной прибылью, чтобы сохранить долгосрочные стабильные отношения сотрудничества.

С точки зрения рыночной структуры ведущие предприятия полагаются на производственные, технологические и финансовые барьеры, чтобы постоянно получать дополнительные заказы из-за рубежа, сжимая пространство доли рынка средних и низкоуровневых производителей. Ведущие предприятия могут получать более выгодные цены при закупке сырья из-за своих масштабных преимуществ, снижая затраты. Передовые технологии делают их качество продукции более конкурентоспособным, удовлетворяя потребности высококлассных клиентов. Достаточные средства обеспечивают инвестиции предприятий в НИОКР, обновление производственного оборудования и т.д., еще больше укрепляя их силу. Напротив, средние и низкоуровневые производители из-за ограниченных производственных возможностей не могут выполнять крупные заказы и не имеют барьерной силы при закупке сырья, что приводит к высоким затратам. Их относительно отсталые технологические уровни делают их продукцию менее конкурентоспособной на рынке, что приводит к непрерывному разрушению их доли рынка ведущими предприятиями. Это отражает то, что после концентрации в верхней части цепочки, направляемой политикой, отрасль магнитных материалов вступила в стадию глубокой интеграции, доминируемую рыночной конкуренцией. С продвижением интеграции отрасли рыночные ресурсы будут еще больше концентрироваться на ведущих предприятиях, а средние и низкоуровневые предприятия сталкиваются с серьезными вызовами трансформации, модернизации или выбытия.

Завод по производству двигателей: высокая терпимость к затратам, но ограниченная приемлемость цен

Влияние структуры затрат

Доля постоянных магнитов в общей стоимости двигателей с постоянными магнитами обычно невысока (обычно считается, что она составляет менее 10%), что привело к тому, что ведущие заводы по производству двигателей сообщили, что «текущие производственные планы пока не нарушены». Однако это не означает, что они безразличны к ценам. Хотя доля затрат на постоянные магниты относительно невелика, в случае масштабного производства даже незначительные колебания их стоимости могут повлиять на общую прибыльность предприятий. Кроме того, маржа прибыли заводов по производству двигателей изначально ограничена, что требует осторожного подхода к любому увеличению затрат. Из-за долгосрочного тенденции к снижению цен на сырье из Pr-Nd после достижения исторического максимума в 2011 году (особенно стабилизации на низких уровнях в 2022-2024 годах) заводы по производству двигателей в целом не имеют мотивации для «закрепления цен» при закупках (что само по себе сопряжено со значительными рисками). В период низких цен заводы по производству двигателей привыкли к относительно стабильной ценовой среде на сырье и не развили сознание о закреплении цен при закупках. Кроме того, закрепление цен при закупках требует точных прогнозов тенденций рыночных цен, и неправильные прогнозы могут привести к значительному увеличению затрат на закупки для предприятий.

Определение стратегии закупок

Ускоренное обновление моделей автомобилей в области электромобилей привело к частым корректировкам технических решений двигателей и даже состава постоянных магнитов. Эта особенность укрепила господствующую модель заводов по производству двигателей, которая заключается в «закупках на основе заказов и контроле рисков запасов». Обычно они пополняют запасы по рыночным ценам только тогда, когда запасы магнитных материалов исчерпаны. Быстрое обновление моделей автомобилей затрудняет для заводов по производству двигателей прогнозирование будущего спроса на рынке. Чтобы избежать рисков связанных с капиталовложениями и обесценением запасов, закупки на основе заказов стали более безопасным выбором. Только тогда, когда запасы магнитных материалов почти исчерпаны, они пополняют запасы по рыночным ценам, чтобы обеспечить непрерывность производства. Хотя эта модель закупок может эффективно контролировать риски запасов, она также делает заводы по производству двигателей более пассивными перед лицом колебаний цен на сырье.

Ключевые пороговые значения цен

В прошлом в отрасли существовало общее мнение, что ценовой диапазон для сплава Pr-Nd в 530 000–550 000 юаней/тонна, вероятно, будет способствовать заключению сделок, при этом ценовочувствительные клиенты устанавливали свою нижнюю границу на уровне около 500 000 юаней/тонна. В этом ценовом диапазоне производители электродвигателей считали закупочные издержки относительно разумными, что позволяло им сохранять определенную норму прибыли при обеспечении качества продукции.

Реальные проблемы

В настоящее время рыночная котировка сплава Pr-Nd резко поднялась до более чем 650 000 юаней/тонна (хотя были единичные сделки по цене около 545 000 юаней/тонна). Для производителей электродвигателей и конечных потребителей на самом нижнем уровне цепочки поставок масштаб и темпы роста цен значительно превысили ожидания, что привело к широкому сопротивлению. По нашим данным, «порог колебаний» для конечных потребителей составляет около 610 000 юаней/тонна. Цены, превышающие 600 000 юаней/тонна, требуют тщательной оценки необходимости закупок, а когда цены достигают 610 000–620 000 юаней/тонна, они, как правило, занимают выжидательную позицию, если только это не срочный заказ. Это ясно показывает отставание в реакции конечных потребителей на изменение цен. Производители электродвигателей и конечные потребители считают трудным нести такие высокие цены. Быстрый рост цен превысил их бюджеты на закупки, что заставляет их быть осторожными в принятии решений о закупках. Конечные потребители начинают колебаться в отношении закупок, когда цены достигают около 610 000 юаней/тонна, и им необходимо тщательно оценивать необходимость закупок, когда цены превышают 600 000 юаней/тонна. Когда цены достигают 610 000–620 000 юаней/тонна, они склонны больше ждать и наблюдать, за исключением срочных заказов, надеясь на снижение цен. Это отставание в реакции на изменение цен также вносит неопределенность на рынок, что приводит к ситуации, когда участники рынка редкоземельных элементов на верхнем и нижнем уровнях цепочки поставок вступают в взаимную игру.