Обзор конечного спроса в нижних звеньях цепочки создания стоимости: устойчивость и дифференциация

НЭА: рост продолжается, но с небольшим замедлением «двигателя»

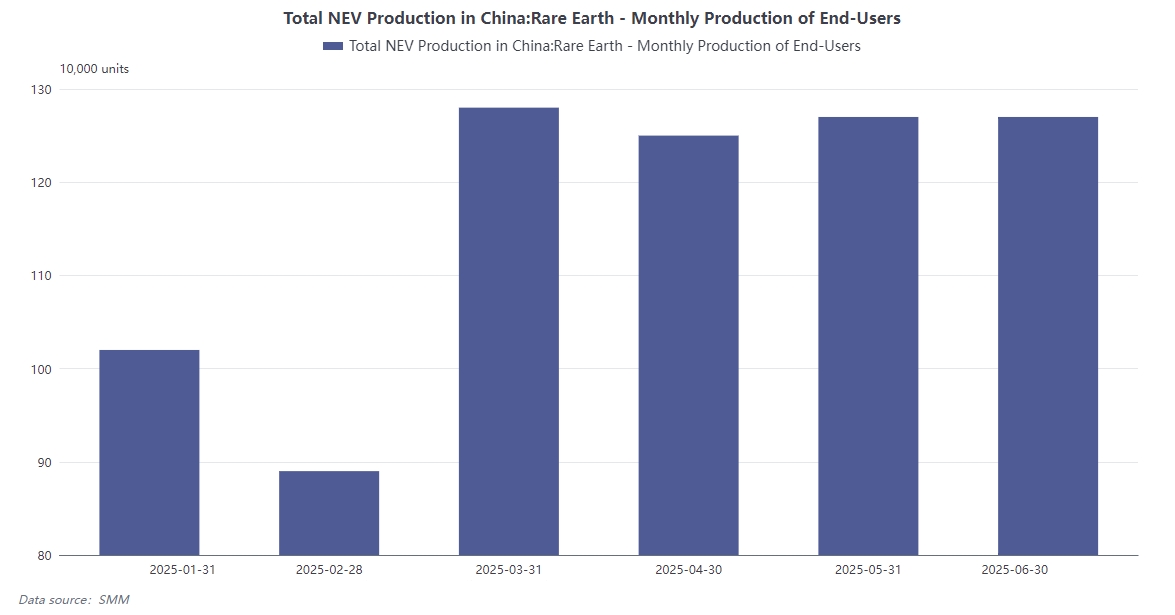

Согласно данным Ассоциации китайских автопроизводителей (CAAM), в первом полугодии объем производства НЭА в Китае достиг 6,98 млн единиц (среднемесячный объем производства с марта превышал 1,2 млн единиц, а в июне достиг 1,268 млн единиц), что способствовало росту спроса на NdFeB примерно на 25 000 тонн. В первом полугодии отрасль НЭА демонстрировала устойчивую тенденцию к росту, при этом устойчивое увеличение объема производства способствовало росту спроса на связанные с ним материалы, такие как NdFeB. Стабильный среднемесячный объем производства с марта указывает на то, что отрасль постепенно созревает, а рыночный спрос остается относительно стабильным. Стабильность производства в июне также отражает непрерывный прогресс в расширении рынка и производственных мощностях предприятий.

Прогноз на второе полугодие

Исходя из информации из различных источников, в первом полугодии отрасль сосредоточилась на снижении запасов при стабильном темпе производства. По оценкам SMM, объем продаж НЭА по всей стране во втором полугодии этого года достигнет примерно 9 млн+ единиц (включая внутренние продажи и экспорт, легковые и грузовые автомобили), с годовым темпом роста около 25,6% за год. Годовой темп роста во втором полугодии, как ожидается, замедлится по сравнению с первым полугодием. Основные причины ожидаемого замедления годового темпа роста продаж НЭА во втором полугодии 2025 года включают: 1) высокая база, сформированная во втором полугодии 2024 года в связи с усилением национальной политики обмена старых НЭА на новые; 2) объем субсидий на обмен старых НЭА на новые во втором полугодии 2025 года будет меньшим, чем в первом полугодии, что, возможно, не обеспечит поддержку продаж до конца года; 3) государство выступает за то, чтобы отрасль НЭА избегала «гонки вооружений», ослабляя эффективность стратегий объемных скидок. Однако стоит отметить, что, несмотря на относительно медленные продажи автомобилей в июле, традиционные пиковые сезоны потребления в сентябре и октябре, как ожидается, будут способствовать устойчивому росту продаж НЭА, следуя предыдущей тенденции. С постепенным отказом от политики налогообложения покупки НЭА в 2026 году (от полного освобождения от налога до 50%-ного снижения) часть спроса на НЭА в начале 2026 года может быть перенесена на конец этого года, поддерживая продажи в конце года. Хотя ОЕМ-производители не покупают сырье напрямую, они будут укреплять коммуникацию с ведущими предприятиями по производству магнитных материалов в случае серьезных колебаний цен или экстремальных сценариев, поскольку их основная забота заключается в безопасности цепочки поставок и стабильности производства. В случае значительных колебаний цен на сырье Pr-Nd ведущие ОЕМ-производители НЭА активно будут общаться с соответствующими предприятиями по производству магнитных материалов, чтобы обеспечить стабильные поставки сырья и обеспечить бесперебойное производство. Конечно, в определенных экстремальных сценариях может быть сформирована общая система цепочки поставок, ориентированная на ОЕМ-производителей НЭА, чтобы обеспечить стабильное производство.

Ветроэнергетика и промышленные роботы: устойчивая поддержка, возникает чувствительность к затратам

Ветроэнергетический сектор

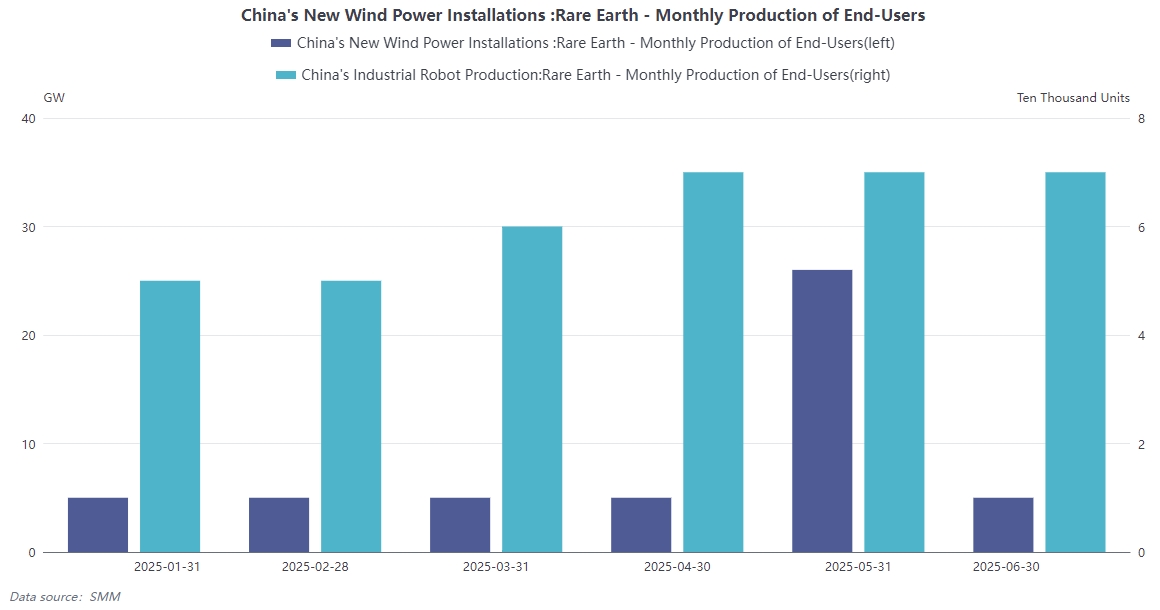

В первом полугодии объем установленных ветроэнергетических мощностей достиг примерно 51 ГВт, при этом ожидается, что во втором полугодии он останется на прежнем уровне или незначительно снизится. Заметным является сдвиг в технологических направлениях: в ветрогенераторах с прямым приводом стоимость генераторов (включая редкоземельные постоянные магниты) составляет до 31,5%! В то время как в генераторах с двойным питанием (DFIG) эта доля составляет всего около 7%. Высокая цена редкоземельных металлов ускоряет тенденцию к возрождению DFIG. Ситуация с установкой ветроэнергетических мощностей в первом полугодии отражает поэтапные особенности развития отрасли, а ожидаемый стабильный или незначительно снижающийся тренд во втором полугодии также связан с рыночной средой и корректировками политики. В плане технологических направлений из-за высокой доли стоимости редкоземельных постоянных магнитов в генераторах ветрогенераторов с прямым приводом существует значительное давление на затраты в связи с ростом цен на редкоземельные металлы. DFIG, с другой стороны, имеют преимущества в затратах в этом плане, что приводит к тому, что все больше предприятий сосредоточиваются на DFIG и их использовании, что также способствовало тенденции к возрождению DFIG. Этот сдвиг в технологических направлениях не только влияет на производственные решения производителей ветроэнергетического оборудования, но и оказывает определенное влияние на рынок редкоземельных постоянных магнитов.

Промышленные роботы

В первом полугодии объем поставок промышленных роботов в Китае достиг примерно 330 000 единиц, с относительно небольшими месячными колебаниями, что свидетельствует о стабильном спросе. (Примечание: хотя ускорение индустриализации гуманоидных роботов является будущим акцентом спроса (с использованием магнитных материалов на одну единицу, возможно, достигающим 4 кг), его вклад в спрос на Pr-Nd в краткосрочной перспективе ограничен.) Рынок промышленных роботов сохранил стабильный спрос в первом полугодии, при этом стабильные месячные колебания поставок свидетельствуют о относительно зрелой отрасли и стабильном спросе на рынке. Хотя индустриализация гуманоидных роботов имеет значительный потенциал развития в будущем, с высоким использованием магнитных материалов на одну единицу, в настоящее время из-за ранней стадии процесса индустриализации его вклад в спрос на Pr-Nd в краткосрочной перспективе все еще очень ограничен. Это также делает рынок промышленных роботов относительно нечувствительным к ценам на сырье Pr-Nd на текущем этапе.

Потребительская электроника и бытовая техника: незначительное улучшение, но минимальное абсолютное влияние

Модель использования магнитных материалов

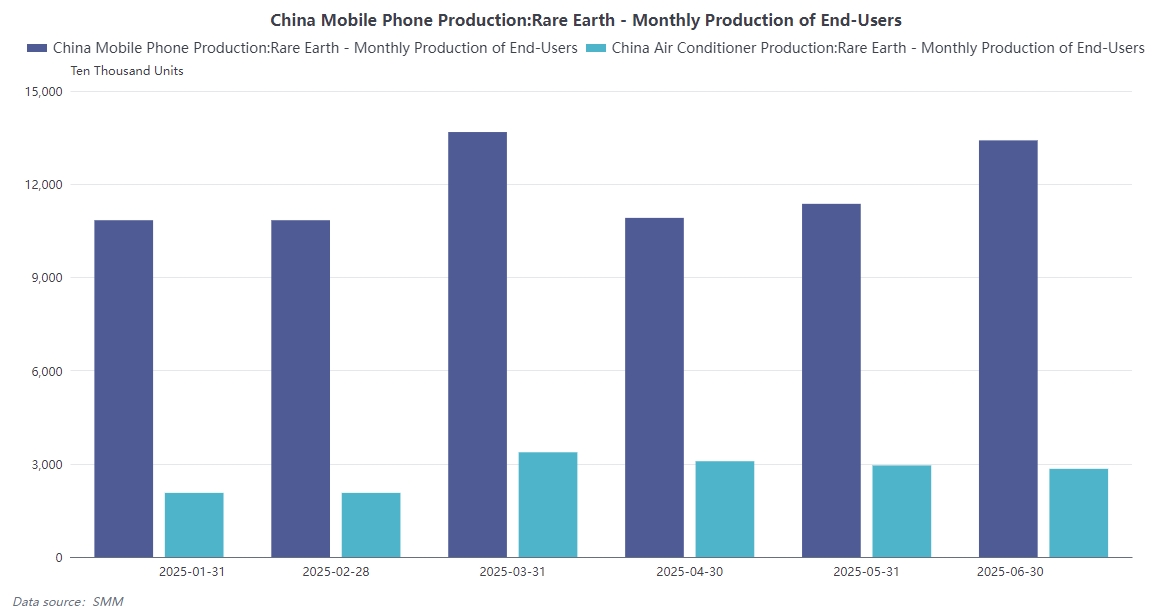

В одном смартфоне используется примерно 2 г магнитного материала, в то время как в одном кондиционере с переменной частотой используется около 90-110 г. Из модели использования магнитных материалов видно, что потребление магнитных материалов в потребительской электронике и бытовой технике относительно небольшое. Из-за своих компактных размеров смартфоны используют только около 2 г магнитного материала на одну единицу, что делает влияние одного смартфона на стоимость сырья Pr-Nd почти незначительным. Хотя кондиционеры с переменной частотой используют относительно большее количество магнитного материала на одну единицу, их общий спрос на сырье Pr-Nd составляет относительно небольшую долю от общего рынка.

Интерпретация случая

В июне на внутреннем рынке было продано 134 млн телефонов, что соответствует спросу на магнитные материалы всего около 268 тонн — меньше, чем месячная производственная мощность среднего завода по производству магнитных материалов. То же самое относится и к бытовой технике, такой как кондиционеры. Взяв в качестве примера данные о продажах мобильных телефонов на внутреннем рынке в июне, хотя объем продаж мобильных телефонов огромен, соответствующий общий спрос на магнитные материалы относительно ограничен из-за низкого использования магнитного материала на одну единицу. Аналогично, хотя объем продаж бытовой техники, такой как кондиционеры, на рынке значительный, общее влияние на рынок магнитных материалов относительно небольшое из-за ограничения использования магнитного материала на одну единицу. Это также приводит к относительно слабому отклику секторов потребительской электроники и бытовой техники на рынок при колебаниях цен на сырье Pr-Nd.

Динамика спроса

Летние акции, сезон возвращения в школу и различные политики стимулирования потребления (такие как ваучеры на потребление и субсидии на бытовую технику) оказывают определенное стимулирующее влияние на краткосрочное потребление. Однако в целом влияние этого сектора на систему цен на редкоземельные металлы почти незначительно. Летние акции, сезон возвращения в школу и различные политики стимулирования потребления могут в определенной степени способствовать продажам потребительской электроники и бытовой техники, оказывая определенное стимулирующее влияние на краткосрочный потребительский рынок. Однако с долгосрочной и общей точки зрения влияние этих факторов на систему цен на редкоземельные металлы минимально. Хотя объем рынка секторов потребительской электроники и бытовой техники огромен, из-за их относительно стабильной и небольшой доли спроса на магнитные материалы сложно оказать существенное влияние на цены на редкоземельные металлы.

Энергосберегающие лифты: «выделенные» данные не могут скрыть общую тенденцию к снижению

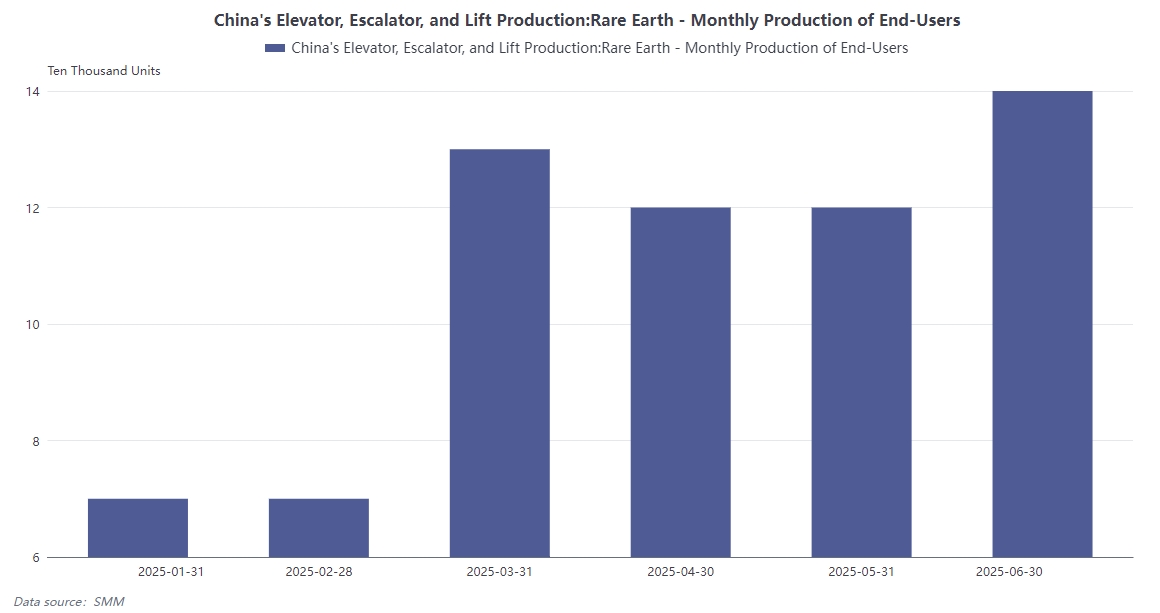

Данные НБС: объем производства лифтов в июне достиг 137 000 единиц, что на 16,7% больше по сравнению с предыдущим месяцем. С точки зрения данных о производстве лифтов в июне значительный месячный рост, кажется, указывает на положительную тенденцию развития отрасли. Однако за этими данными скрывается другая правда.

Реалистическая интерпретация

На фоне непрерывного давления на коммерческую и жилую недвижимость этот месячный рост частично объясняется поставкой ранее отложенных заказов и корректировкой запасов. Отрасль в целом понимает ограничения этой категории данных. Поэтому мы считаем, что сигнал восстановления в этой области может быть кратковременным, а долгосрочная тенденция к снижению остается неизменной, с крайне ограниченным стимулирующим эффектом на спрос на магнитные материалы. Застой на рынках коммерческой и жилой недвижимости напрямую влияет на развитие лифтовой отрасли. Месячный рост производства в июне в большей степени объясняется поставкой ранее отложенных заказов и корректировкой запасов предприятиями, а не подлинным восстановлением рыночного спроса. Участники отрасли четко понимают ограничения этих данных. В долгосрочной перспективе лифтовая отрасль сталкивается с дилеммой недостаточного рыночного спроса, и ее стимулирующий эффект на спрос на магнитные материалы также будет продолжать ослабевать. Это также делает сектор энергосберегающих лифтов трудным для того, чтобы стать значительной точкой поддержки спроса на магнитные материалы в текущей рыночной среде редкоземельных металлов.

Ключевые идеи:Усиливающаяся конкуренция внутри отраслевой цепочки ставит на проверку эффективность передачи.

Следует уточнить, что вышеупомянутые конечные потребители (такие как автопроизводители, производители ветрогенераторов, производители роботов и бренды потребительской электроники) не являются прямыми покупателями магнитных материалов. Поэтому, когда стоимость сырья из Pr-Nd передается им по промышленной цепочке, их внутреннее сопротивление росту цен является логичным. Как «покупатели» на конце цепочки создания стоимости, они обычно имеют большой масштаб и сильную переговорную позицию. Их основные требования заключаются в том, чтобы добиваться роста бизнеса, при этом активно сопротивляясь росту издержек. На фоне нынешней общей слабости промышленного сектора и низких показателей производственной активности в некоторых отраслях, готовность конечных потребителей сократить издержки становится еще более решительной. Предприятия в секторах конечного применения, такие как автопроизводители и производители ветрогенераторов, из-за своей позиции в промышленной цепочке и собственных масштабных преимуществ, часто используют свою переговорную позицию, чтобы сопротивляться росту цен при повышении стоимости магнитных материалов. В нынешней общей неблагоприятной среде промышленного сектора предприятия сталкиваются с повышенным операционным давлением, и сокращение издержек стало критически важным для их выживания и развития. Поэтому конечные потребители более строги в контроле издержек и имеют более сильное сопротивление росту цен на магнитные материалы. В результате на нынешнем рынке возникло тонкое «перетягивание каната»: поставщики сырья наверху пытаются переложить рост цен, в то время как конечный спрос отказывается полностью покрывать их. Производители магнитных материалов и двигателей в середине цепочки первыми ощущают на себе последствия этого двустороннего давления, сталкиваясь со значительными проблемами в краткосрочной прибыльности. Поставщики сырья наверху надеются получить более высокую прибыль за счет повышения цен и переложения давления издержек на нижнюю часть цепочки. Однако конечный спрос, из-за собственных потребностей в контроле издержек, не желает полностью принимать рост цен. Это поставило производителей магнитных материалов и двигателей в середине промышленной цепочки в затруднительное положение, вынужденных с одной стороны нести издержки, связанные с ростом цен на сырье наверху, а с другой стороны изо всех сил пытаться полностью переложить эти издержки на клиентов внизу, что приводит к серьезным последствиям для краткосрочной прибыльности.

Размышления аналитика

Ключ к этому соревнованию будет зависеть от эффективности и устойчивости передачи цен. Если высокая цена на Pr-Nd сможет сохраняться стабильной в течение достаточно длительного периода времени при одновременном устойчивом росте конечного спроса (особенно в таких основных областях роста, как новые энергетические транспортные средства), то конечные потребители могут постепенно принять реальность передачи затрат. Напротив, если конечный спрос останется слабым или передача цен будет заблокирована слишком долго, то высокие цены на входном уровне могут оказаться неспособными самостоятельно выдержать давление. В предстоящие недели и месяцы решающее значение для определения результата этой «конкуренции» будет иметь тщательное отслеживание графиков производства и фактических темпов закупок в основных секторах конечного спроса (особенно в секторе новых энергетических транспортных средств). Время в конечном итоге даст истинный ответ. Если цена на сырье Pr-Nd сможет сохраняться стабильной на высоком уровне при одновременном продолжающемся росте основных секторов конечного спроса, таких как новые энергетические транспортные средства, то конечные потребители могут постепенно адаптироваться к росту затрат и принять результаты передачи цен. Однако если конечный спрос останется вялым или в процессе передачи цен возникнут препятствия, которые не позволят признать высокие цены на входном уровне на нижнем уровне, то высокие цены на входном уровне будут трудно поддерживать. Поэтому отслеживание графиков производства и темпов закупок в основных секторах конечного спроса имеет особо важное значение, поскольку эти данные предоставят нам ключевые доказательства для оценки рыночных тенденций. В этой конкуренции внутри отраслевой цепочки время в конечном итоге определит результат. Нам нужно постоянно следить за динамикой рынка и ждать, пока рынок не даст окончательный ответ.