Новости SMM от 19 июля:

Под влиянием частых «непредвиденных событий» в макроэкономическом и фундаментальном аспектах цены на алюминий более сильно колебались в первой половине 2025 года.

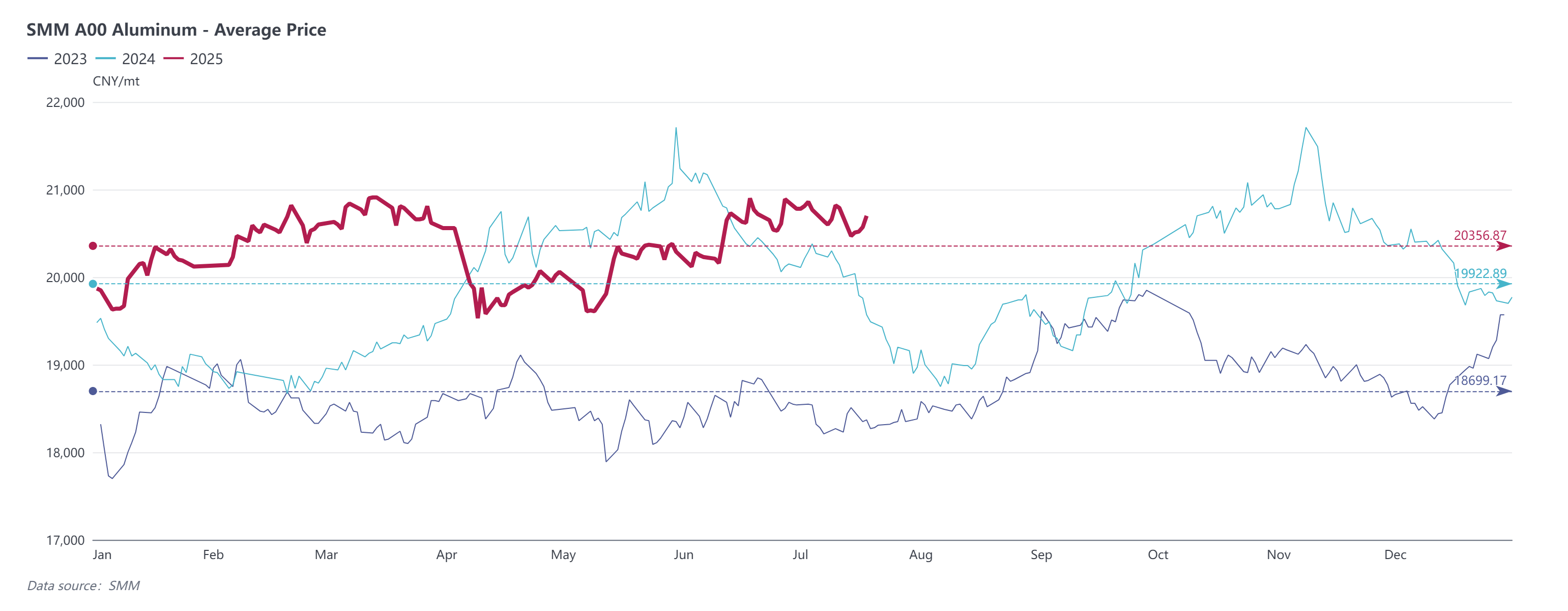

В первом квартале внутренняя фундаментальная ситуация была лучше, чем в предыдущие годы в период затишья, что обеспечивало поддержку фьючерсам и спотовым ценам на алюминий. Во втором квартале тарифная война между Китаем и США обострилась, что привело к резкому падению фьючерсов и спотовых цен на алюминий. Однако, при анализе тенденций видно, что после того, как рыночные настроения были переварены, цены на алюминий быстро восстановились, продемонстрировав устойчивость. Кроме того, социальные запасы алюминиевых слитков в период затишья с мая по июнь неожиданно сократились, что привело к резкому росту фьючерсов и спотовых цен на алюминий в период затишья с отличной производительностью. В целом, центр цен на алюминий в первой половине 2025 года показал тенденцию к колебаниям вверх. Средняя спотовая цена на алюминий в первой половине 2025 года составила около 20 318 юаней/тонна, что на 2,6% выше, чем в первой половине 2024 года.

Обзор основных событий в первой половине 2025 года:

1. Эскалация торговой войны: тарифная война значительно нарушает, цены на алюминий остаются устойчивыми

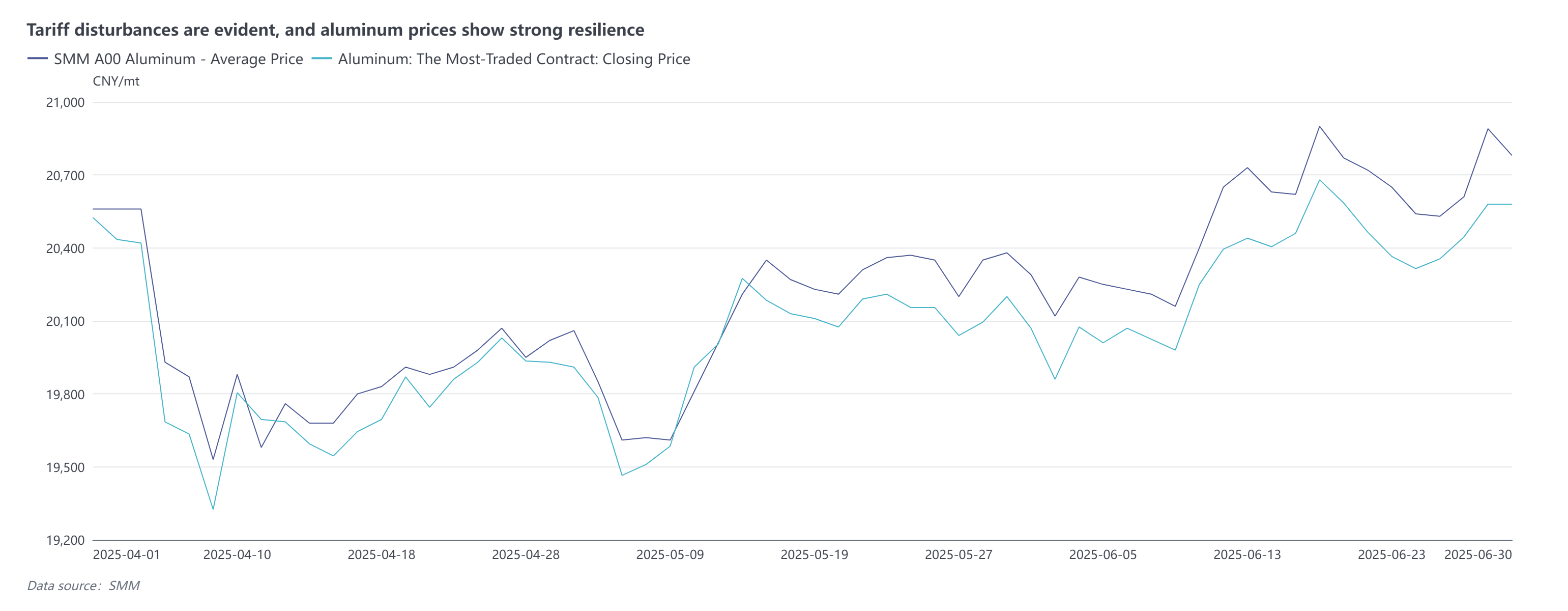

3 апреля США объявили о 10% «минимальном базовом тарифе» для всех торговых партнеров и ввели более высокие тарифы для нескольких торговых партнеров. Среди них Китай подвергся повышению тарифов на 34%. Китай объявил о повышении тарифов на 34% на все импортируемые товары, происходящие из США, чтобы защитить свои суверенитет, безопасность и интересы развития. Впоследствии и Китай, и США продолжили вводить дополнительные тарифы друг на друга, и торговля между Китаем и США почти разорвалась. До проведения китайско-американских высокоуровневых экономических и торговых переговоров 10-11 мая было указано, что между Китаем и США достигнуто несколько консенсусов, и установлен 90-дневный пробный период. В настоящее время пробный период закончился в начале июля, но новые политики еще не были введены, и внимание рынка остается высоким.

С точки зрения тенденций цен, фьючерсы на алюминий резко упали при открытии 7 апреля, достигнув дневного лимита, но внутренние фундаментальные факторы обеспечили сильную поддержку, и цены на алюминий вскоре показали тенденцию к небольшому восстановлению, продемонстрировав сильную устойчивость. Кроме того, с последующим действием пробного периода внутренний «спешный экспорт» стимулировал рост спроса, и центр цен на алюминий вернулся к высоким уровням.

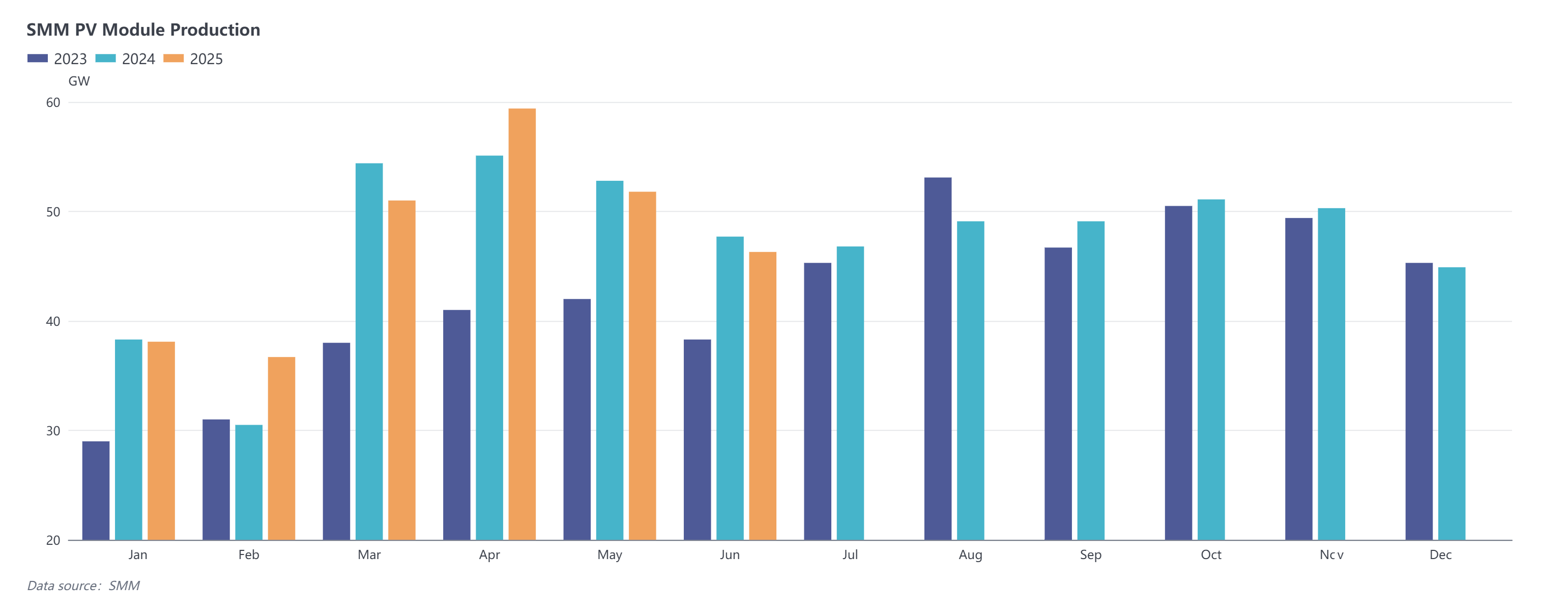

2. Раннее освобождение будущего спроса: спешка по установке фотоэлектрических систем стимулирует потребление, цены на алюминий получают поддержку

«Новая политика 430» (то есть «Административные меры по развитию и строительству распределенной фотоэлектрической генерации») и «Новая политика 531» (то есть «Уведомление об углублении рыночной реформы тарифов на электроэнергию для новой энергетики, подаваемой в сеть, с целью содействия высококачественному развитию новой энергетики»), объявленные в первом полугодии 2025 года, привели к резкому росту установок распределенной фотоэлектрической генерации. В последние годы алюминий, используемый в фотоэлектрической генерации, стал одним из основных секторов, поддерживающих спрос на алюминий. Коэффициенты загрузки соответствующих предприятий по переработке алюминиевых полуфабрикатов колебались на высоких уровнях, однако наблюдалась серьезная «неравновесия между количеством и ценой», при этом плата за переработку фотоэлектрических рам непрерывно снижалась, и убыточная деятельность стала широко распространенной.

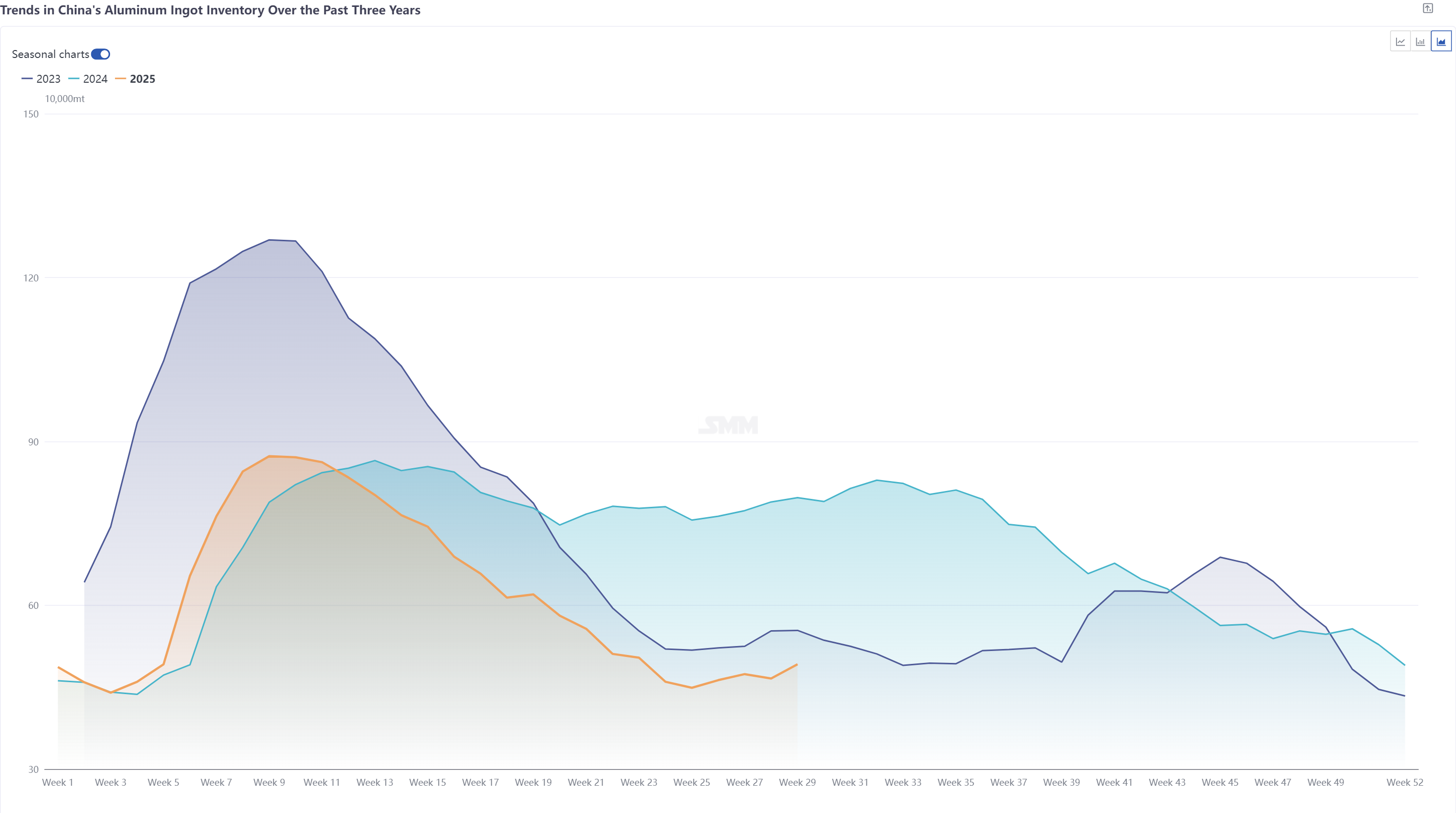

3. Низкий уровень запасов: социальные запасы алюминиевых слитков снижаются больше, чем ожидалось, цены на алюминий укрепляются в межсезонный период

С середины мая до начала июня внутренние запасы алюминиевых слитков снизились больше, чем ожидалось, при этом уровень запасов непрерывно достигал новых минимумов во втором квартале и даже в один момент опустился ниже порога в 450 000 тонн. Несмотря на то, что высокие цены на алюминий подавляли готовность нижнего звена к пополнению запасов, а рыночные ожидания того, что приближающийся межсезонный период замедлит процесс снижения запасов, фактическая тенденция снижения запасов продолжалась до конца июня, при этом устойчивость спроса на алюминий превзошла ожидания. Основными движущими силами снижения запасов были продолжающееся ограничение предложения на стороне поставок, при этом алюминиевые заводы в нескольких северных регионах и некоторые электролитические алюминиевые заводы на юго-западе быстро увеличивали долю жидкого алюминия, в то время как объемы литья слитков снижались в месячном исчислении. В сочетании с постоянно низкими объемами перевозок и фактического прибытия в основных потребительских регионах социальные запасы алюминиевых слитков превзошли ожидания на фоне ограниченного предложения, обеспечивая благоприятную поддержку укреплению цен на алюминий в межсезонный период.

В целом в первом полугодии 2025 года под влиянием макроэкономических неблагоприятных факторов цены на алюминий подвергались периодическому давлению на снижение. Однако такие факторы, как стабильное предложение на фундаментальной стороне, в сочетании с ранним выпуском будущего спроса от нижнего звена и низким уровнем запасов алюминиевых слитков, создали в целом позитивную атмосферу, обеспечивая сильную поддержку ценам на алюминий, при этом центр цен колебался и рос.

Прогноз на второе полугодие 2025 года:

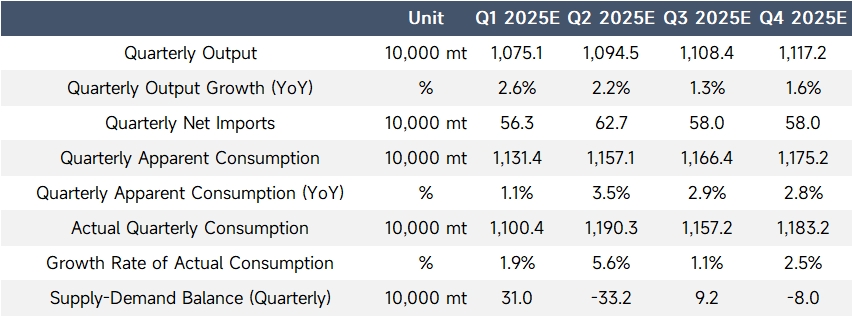

Вступая во второе полугодие 2025 года, риски внешних макроэкономических помех все еще сохраняются, и дальнейшие действия в рамках китайско-американской торговой войны все еще требуют отслеживания. Внимание также переключилось на ожидания снижения процентных ставок Федеральной резервной системой США. На внутреннем рынке благоприятная макроэкономическая ситуация и атмосфера стимулирования потребления остаются неизменными, в то время как «антигонщическая» конкуренция может вызвать краткосрочные колебания конечного потребительского спроса. На фундаментальной стороне ожидается, что сторона поставок будет стабильно работать во втором полугодии, и не ожидается запуска новых внутренних проектов. За исключением проектов замены между Шаньдуном и Юньнанем, проекты замены мощностей между Хэнанем и Внутренней Монголией ожидается запустить последовательно в четвертом квартале. Учитывая относительно небольшое влияние замены проектов на производство электролитического алюминия, годовой темп роста производства во втором полугодии ожидается на уровне 0,9%, а годовой темп роста производства ожидается на уровне около 1,9%. Что касается чистого импорта, текущее импортное окно остается закрытым, при этом импортные поставки в основном выполняются по долгосрочным контрактам. Впоследствии, с приходом пикового сезона внутри страны и влиянием слабого внешнего спроса, ожидается небольшое увеличение чистого импорта, при этом годовой темп роста чистого импорта ожидается на уровне около 17%. На стороне спроса конечный спрос остается слабым. Учитывая ранний выпуск будущего спроса от резкого роста установок фотоэлектрической генерации и резкого роста экспорта алюминиевых полуфабрикатов в первом полугодии 2025 года, ожидается, что фактический темп роста потребления во втором полугодии снизится до около 2,7% с 3,9% в первом полугодии. Кроме того, стоит отметить, что в течение текущего внутреннего межсезонного периода предприятия по производству сплавов, такие как производители алюминиевых заготовок, сокращают производство с убытками, что приводит к увеличению объемов литья слитков. Однако с приходом пикового сезона в сентябре-октябре и вводом в эксплуатацию новых производственных мощностей по производству сплавов доля жидкого алюминия снова возрастет, обеспечивая хорошую поддержку ценам на алюминий.