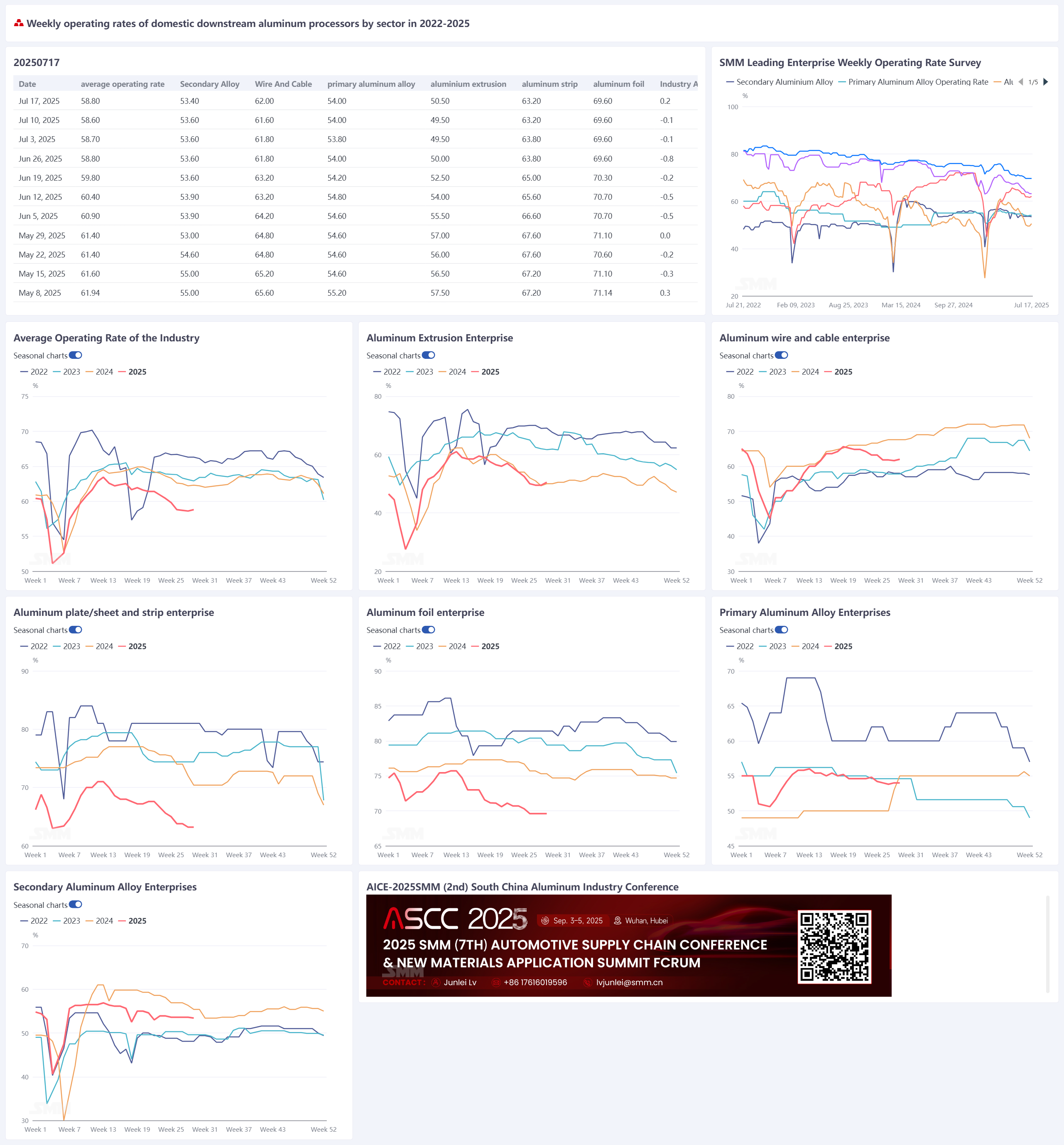

В настоящее время нижнепотоковый сектор в целом находится под влиянием сезонного спада. Коэффициент загрузки сектора вторичных сплавов продолжает снижаться. Однако из-за снижения цен на алюминий в центре происходит дифференциация между различными секторами. Еженедельные коэффициенты загрузки секторов алюминиевого экструзионного производства и алюминиевых проводов и кабелей незначительно выросли, что способствовало небольшому улучшению коэффициента загрузки отрасли. Коэффициент загрузки алюминиевой перерабатывающей промышленности вырос на 0,2 процентного пункта по сравнению с предыдущей неделей и составил 58,8%. По секторам:

- Первичный алюминиевый сектор: В соответствии с требованиями по легированию жидкого алюминия избыточный жидкий алюминий перенаправляется на производство первичного алюминиевого сплава с относительно стабильным внутренним спросом, что обеспечивает структурную поддержку его коэффициента загрузки. Однако в краткосрочной перспективе отрасль продолжает играть в игру «доминирование распределения жидкого алюминия и подавление спроса ценами на алюминий», при этом коэффициент загрузки находится в застое.

- Сектор алюминиевых листов, полос и лент: На прошедшей неделе энтузиазм нижнепотоковых клиентов по забору грузов в секторе алюминиевых листов, полос и лент незначительно возрос, что снизило давление на запасы готовой продукции на заводской территории. Однако из-за продолжающегося слабого спроса на заказы коэффициент загрузки все еще не улучшился.

- Сектор алюминиевых проводов и кабелей: На прошедшей неделе предприятия осуществили некоторые закупки сырья по принципу «точно в срок», и коэффициент загрузки незначительно вырос под влиянием цен. Однако в краткосрочной перспективе сезонный спад остается сильным, и соответствие заказов все еще не достигнуто.

- Сектор алюминиевого экструзионного производства: Сезонный спад в секторе алюминиевого экструзионного производства остается очевидным. Хотя некоторые предприятия получили новые заказы на экструзионные изделия для электромобилей, сектор строительных материалов продолжает работать слабо. Коэффициент загрузки предприятий незначительно снизился, но все еще не вызывает оптимизма.

- Сектор алюминиевой фольги: В традиционный сезонный спад потребления в июле-августе нет надежд на восстановление конечного спроса. Ожидается, что коэффициент загрузки алюминиевой фольги продолжит снижаться в краткосрочной перспективе.

- Сектор вторичных алюминиевых сплавов: Под влиянием традиционного сезонного спада спрос остается слабым. Заказы нижнепотоковых клиентов сократились, и большинство предприятий продолжают осуществлять закупки сырья по принципу «точно в срок». Подверженные двойным ограничениям сырья и заказов, коэффициент загрузки отрасли в краткосрочной перспективе все еще будет находиться под давлением. SMM ожидает, что еженедельный коэффициент загрузки нижнепотоковой алюминиевой переработки на следующей неделе снизится на 0,1 процентного пункта и составит 58,7%.

Первичный алюминиевый сплав: На этой неделе коэффициент загрузки отрасли первичного алюминиевого сплава составил 54,0%, что свидетельствует об улучшении по сравнению с предыдущим застоем в середине июля. Несмотря на то, что находится в традиционный сезонный спад, в соответствии с требованиями по легированию жидкого алюминия избыточный жидкий алюминий перенаправляется на производство первичного алюминиевого сплава с относительно стабильным внутренним спросом, что обеспечивает структурную поддержку его коэффициента загрузки. В краткосрочной перспективе отрасль продолжает играть в игру «доминирование распределения жидкого алюминия и подавление спроса ценами на алюминий», при этом коэффициент загрузки, возможно, останется в застое. Во втором полугодии под тройным давлением слабого спроса в традиционный сезонный спад, отрицательной обратной связи от высоких цен на алюминий и тарифной неопределенности застой в отраслях первичного алюминиевого сплава и алюминиевых колесных дисков трудно преодолеть. Экспорт последних может войти в период глубокой корректировки, а для существенного восстановления потребуются более четкие политики и снижение давления на затраты. Алюминиевые листы, полосы и ленты: На этой неделе коэффициент загрузки ведущих предприятий в секторе алюминиевых листов, полос и лент составил 63,2%. В понедельник цены на алюминий резко снизились, центр цен двигался вниз, затем на прошедшей неделе наступил период узких колебаний и корректировок. В результате энтузиазм нижнепотоковых клиентов по забору грузов у производителей алюминиевых листов, полос и лент возрос, что снизило некоторое давление на запасы готовой продукции на заводской территории. Однако из-за продолжающегося слабого спроса на заказы не было значительного улучшения коэффициентов загрузки. С другой стороны, на фоне продолжающейся высокой температуры, хотя пока не поступало фактической информации о ограничении электроэнергии из-за высокой температуры и сокращении производства у предприятий алюминиевых листов, полос и лент в различных регионах, это объясняется тем, что большинство производственных линий алюминиевых листов, полос и лент обычно не работают на полную мощность в сезонный спад, а промышленное потребление электроэнергии еще не достигло полной нагрузки. По мере приближения середины-конца июля вероятность улучшения спроса и последующего роста коэффициентов загрузки крайне низкая. Ожидается, что коэффициент загрузки отрасли продолжит оставаться в целом стабильным с небольшим снижением. В последующий переходный период от сезонного спада к пиковому сезону в августе, при условии относительно стабильных цен на алюминий, действия нижнепотоковых клиентов по накоплению запасов для пикового сезона могут привести к волне восстановления спроса.

Алюминиевые провода и кабели: На этой неделе коэффициент загрузки ведущих предприятий в секторе алюминиевых проводов и кабелей составил 62%, что на 0,4 процентного пункта больше по сравнению с предыдущей неделей, что свидетельствует о признаках достижения минимума и восстановления коэффициента загрузки отрасли. С краткосрочной точки зрения текущие заказы предприятий все еще в основном сосредоточены вокруг заказов на электросети и новую энергию. Несмотря на то, что у предприятий есть накопленные заказы на электросети, соответствие заказов на июль еще не завершено. В сочетании с влиянием высокой температуры производственный график не используется полностью. Однако значительное снижение центра цен на алюминий на прошедшей неделе незначительно стимулировало готовность предприятий к работе, и также был выпущен некоторый жесткий спрос на запасы сырья. Что касается заказов на электросети, то в прошедшей неделе были объявлены результаты первого тендера на материалы для линий основной сети Южной электросети Китая, при этом были получены заказы на сумму около 2 млрд юаней, что обеспечивает поддержку заказов для работы предприятий во втором полугодии и следующем году. Одновременно были получены единичные заказы на распределительные сети, и заказы на руках у ведущих предприятий продолжают расти. Поэтому с долгосрочной точки зрения в последний год «14-го пятилетнего плана» надзор за строительством электросетей остается актуальным. В сочетании с относительно обширным накопленным объемом заказов у предприятий ожидается, что во втором полугодии все еще будет период сосредоточенного окна поставок, что будет стимулировать работу алюминиевых проводов и кабелей и потребление алюминия. В краткосрочной перспективе все еще не было значительного поворотного момента в соответствии заказов, и ожидается, что коэффициент загрузки алюминиевых проводов и кабелей в июле в основном будет оставаться в определенном диапазоне. Ожидается, что поворотный момент в коэффициентах загрузки может появиться в августе.

Алюминиевый экструзионный сектор: На этой неделе коэффициент загрузки китайской алюминиевой экструзионной промышленности вырос на 1 процентный пункт по сравнению с предыдущим месяцем и составил 50,5%. Небольшое увеличение совокупного коэффициента загрузки предприятий, охваченных выборкой, на этой неделе в основном объясняется новыми заказами на автомобильную экструзию, полученными некоторыми предприятиями. По подсекторам, для промышленной экструзии еженедельный коэффициент загрузки выборки незначительно вырос по сравнению с предыдущей неделей. Согласно опросам SMM, некоторые предприятия промышленной экструзии сообщили о получении новых заказов на автомобильные материалы, что повысило их уровень загрузки. Для фотоэлектрической экструзии предприятия, охваченные выборкой, сообщили о снижении объема заказов, а также о дальнейшем снижении оплаты за обработку, что сжало прибыльность предприятий и привело к небольшому снижению коэффициентов загрузки. Соответствующие предприятия активно ищут возможности для трансформации. Кроме того, некоторые предприятия фотоэлектрической экструзии заявили, что модель «скидки за объем» не является долгосрочным решением. Они по-прежнему оптимистично относятся к здоровому и долгосрочному развитию фотоэлектрической экструзионной промышленности и ожидают, что отрасль может вернуться на путь благоприятной конкуренции. Для экструзии строительных материалов общий коэффициент загрузки предприятий, охваченных выборкой, незначительно снизился по сравнению с предыдущей неделей, и в настоящее время они могут только поддерживать производственный ритм имеющихся заказов. Несмотря на сокращение снижения объема завершенных строительных объектов в июне, предприятия в целом сообщили, что эффект передачи этого положительного сигнала не был значительным, и операционная ситуация в экструзии строительных материалов оставалась слабой. SMM продолжит следить за фактическим прогрессом выполнения заказов в различных областях.

Алюминиевая фольга: На этой неделе коэффициент загрузки ведущих предприятий в секторе алюминиевой фольги составил 69,6%. Общий спрос на рынке алюминиевой фольги на прошедшей неделе оставался слабым, при этом коэффициент загрузки отрасли работал на низком уровне. По категориям продукции спрос на двухнулевую фольгу, такую как бытовая фольга, контейнерная фольга и фольга для мешков, в июле сократился на 5-10% по сравнению с аналогичным периодом прошлого года, при этом тенденция к снижению сохраняется. Оплата за обработку временно прекратила снижение, при этом цена на обычную двухнулевую фольгу 6 составляла около 5800-6200 юаней/тонна, без краткосрочной возможности для роста, но также работающую близко к линии затрат. Стратегия «скидки за объем» постепенно теряет свою эффективность. В традиционный сезонный спад потребления в июле-августе нет надежд на восстановление конечного спроса. Ожидается, что коэффициент загрузки алюминиевой фольги продолжит снижаться в краткосрочной перспективе.

Вторичные алюминиевые сплавы: На этой неделе коэффициент загрузки ведущих предприятий в секторе вторичных алюминиевых сплавов незначительно снизился на 0,2% по сравнению с предыдущей неделей и составил 53,4%, что в основном объясняется нехваткой сырья и снижением спроса. Рыночная информация на этой неделе показала, что трудности в закупке алюминиевого лома остаются высокими. Хотя цены на прошедшей неделе незначительно снизились, они все еще остаются на высоком уровне. Теоретические убытки отрасли сохраняются, и недостаточное пополнение запасов предприятиями привело к снижению запасов сырья, что также снизило коэффициенты загрузки некоторых предприятий. После того, как прошла половина июля, спрос оставался слабым из-за традиционного сезонного спада, при этом заказы нижнепотоковых клиентов сократились и в основном поддерживались закупками сырья по принципу «точно в срок». Подверженные ограничениям сырья и заказов, ожидается, что коэффициент загрузки отрасли в краткосрочной перспективе все еще будет находиться под давлением.