Новости SMM от 11 июля:

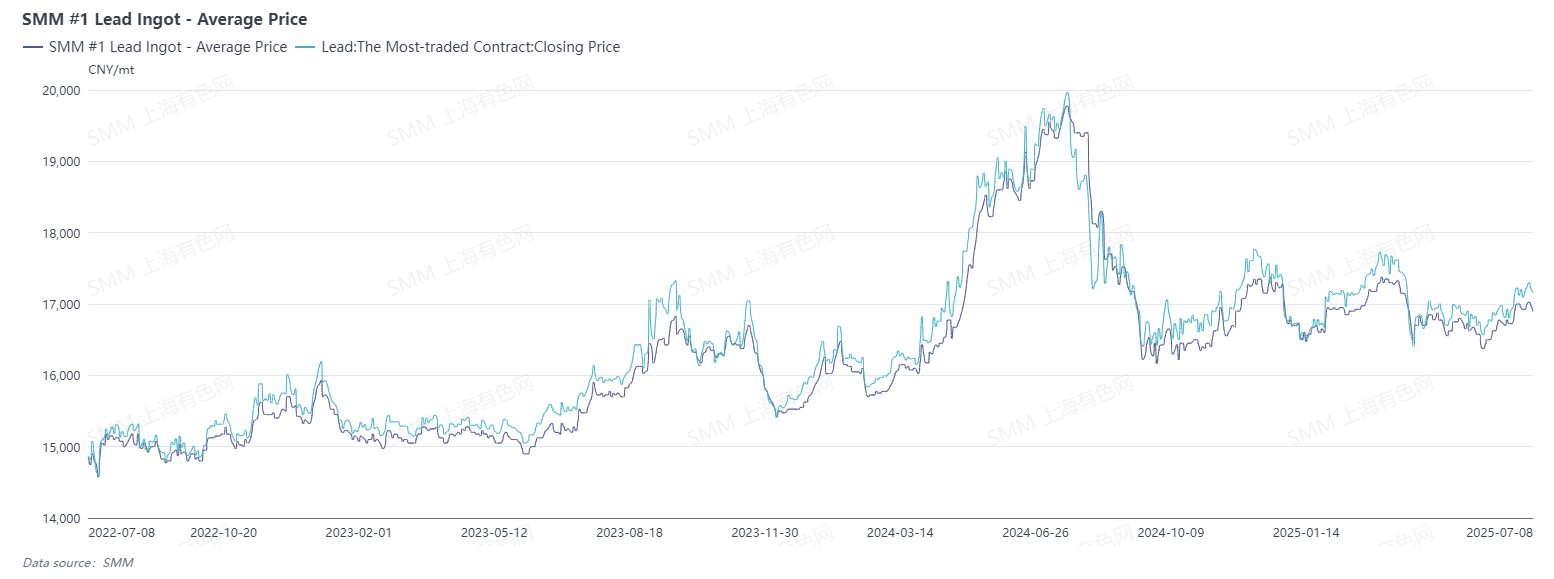

После того, как первая половина 2025 года уже прошла, колебания цен на свинец оказали глубокое влияние на отрасли верхнего и нижнего звена. Под совместным влиянием макроэкономической среды, соотношения спроса и предложения и политических факторов динамика цен на свинец продемонстрировала сложные и нестабильные характеристики. В данной статье будет проведен всесторонний обзор динамики цен на свинец в первой половине года и проведен глубокий анализ и прогноз на вторую половину года на основе текущей рыночной ситуации.

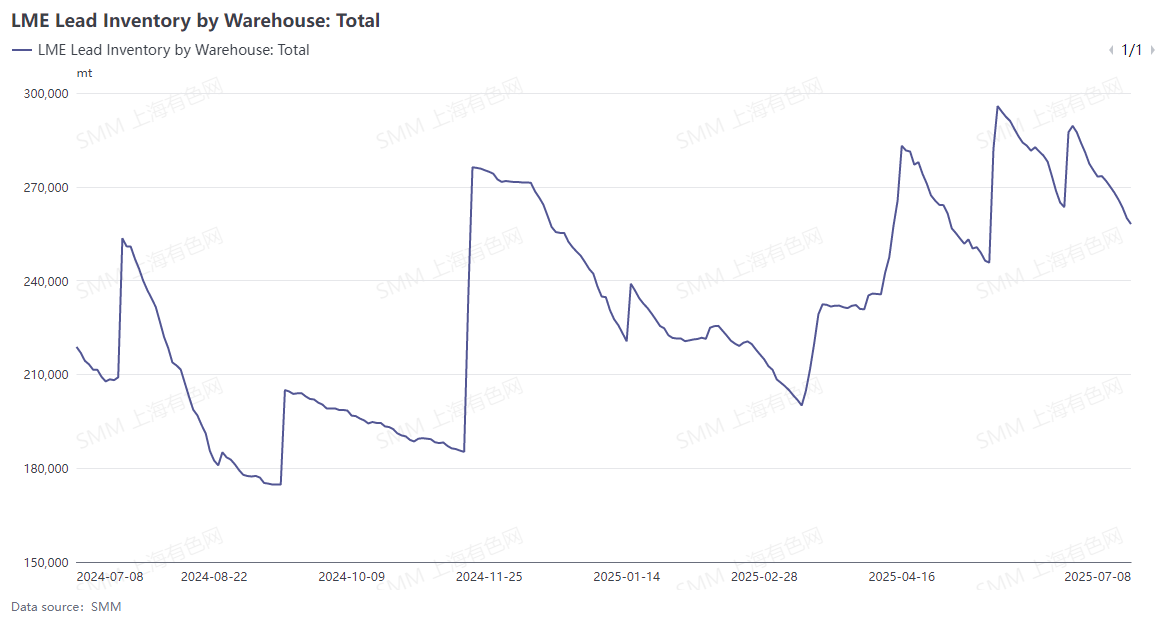

В январе цены на свинец показали тенденцию к начальному снижению, затем к восстановлению, при этом общий диапазон колебаний сузился по сравнению с декабрем 2024 года. Диапазон колебаний самого ликвидного контракта на свинец на ШФЭ составил всего около 600 юаней/тонну, тогда как в предыдущем месяце он превышал 1000 юаней/тонну. По мере приближения праздника Китайского Нового года предприятия по производству свинцово-кислотных аккумуляторов постепенно организовали подготовку к годовому запасу и график праздников. С точки зрения потребления конечного использованиярыночный спрос на свинцово-кислотные аккумуляторы был слабым, и предприятия нижнего звена не активно готовились к запасу перед праздником. Закупки крупных предприятий были относительно разрозненными, и они наблюдали за рынком в течение более длительного периода. Особенно после середины января спотовые премии быстро снизились, что контрастировало с сопротивлением снижению, продемонстрированным свинцом на ШФЭ. Динамика цен на свинец на зарубежных рынках была сходной с динамикой на внутреннем рынке. Цены на свинец на ЛМЭ колебались в течение всего месяца. За исключением одногодневного резкого роста запасов свинца на ЛМЭ почти на 20 000 тонн в начале января, в середине и конце месяца продолжилось снижение запасов, что привело к ежемесячному снижению более чем на 20 000 тонн.

В феврале, после того, как в китайском рынке закончились праздники Китайского Нового года, предприятия верхнего и нижнего звена свинцевой отрасли возобновили производство после праздников, и сделки на спотовом рынке постепенно восстановились. В первый торговый день после праздников цены на свинец на ШФЭ начались с положительной ноты, при этом самый ликвидный контракт поднялся с 16 700 юаней/тонну до уровня выше 17 000 юаней/тонну. В то же время США ввели повышение тарифов, и фундаментальная ситуация спроса и предложения оставалась в тупике. После праздников внутреннее потребление конечного использования не оправдало ожиданий, производители не проявляли энтузиазма к возобновлению производства и в основном работали в режиме «производство на основе продаж». Спрос на покупку свинцовых слитков также ограниченно улучшился. Торговля на свинцовом спотовом рынке в течение всего месяца была вялой, а цены на свинец колебались на максимумах в течение месяца. На зарубежных рынках, хотя свинцовые слитки находились в состоянии снижения запасов, также существовали сильные опасения по поводу повышения тарифов США, и цены на свинец на LME также колебались на максимумах

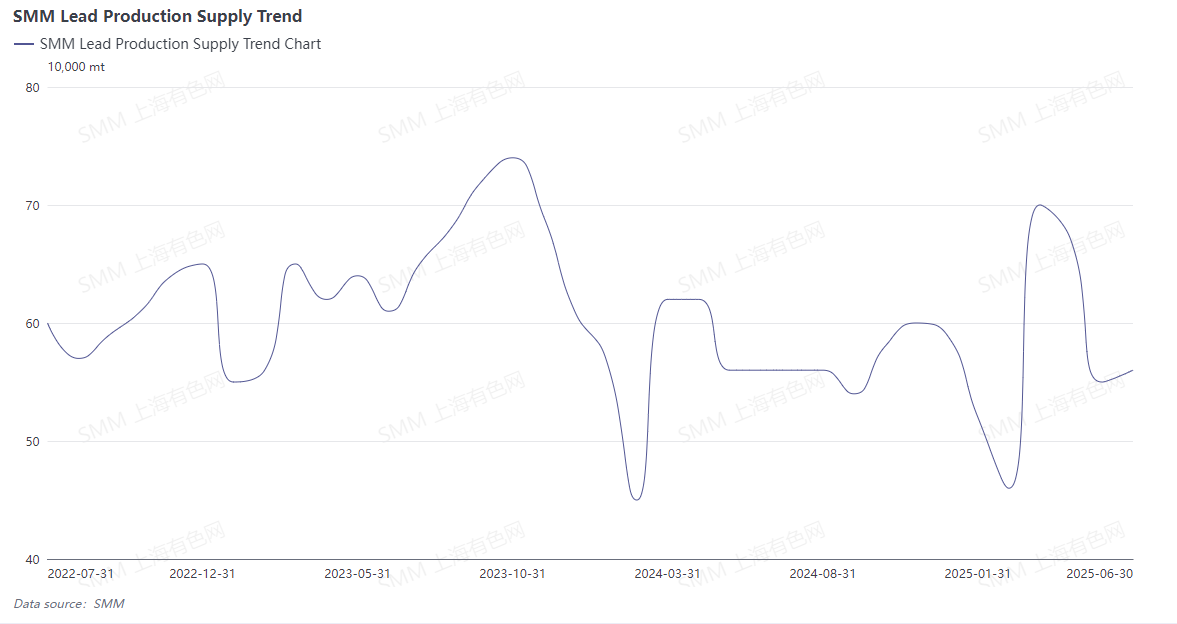

. В марте, после заседания ФРС США по установлению процентных ставок, индекс доллара США продолжил снижаться. В сочетании с нисходящим трендом в долгосрочных контрактных переговорах по свинцово-цинковым рудам цены на свинец и цинк на LME укрепились, при этом свинец на LME достиг максимума в 2104,5 доллара США за тонну. В Китае прошли «Две сессии», и были предложены многие политики и меры для стимулирования экономики, снизив опасения рынка по поводу повышения тарифов США. Цветные металлы на SHFE в целом стали положительными, цены на свинец на SHFE хорошо держались и достигли максимума в 17805 юаней за тонну в течение месяца, что является самым высоким показателем за последние три месяца. После того, как влияние китайского Нового года ослабло, первичные и вторичные свинцовые и цинковые заводы возобновили производство в концентрированном режиме. В сочетании с вводом в эксплуатацию новых мощностей по производству вторичного свинца ежемесячный рост поставок свинцовых слитков превысил 50%. Кроме того, окно импорта свинцовых слитков кратковременно открылось, что привело к импорту некоторого количества необработанного свинца, и ежемесячные поставки свинца достигли полуторагодового максимума. В конце марта ожидания повышения тарифов США усилились, и возросли ожидания традиционного низкого сезона на потребительском рынке свинца, что привело к обращению вспять и снижению цен на свинец, почти стерев все прибыли с начала марта.

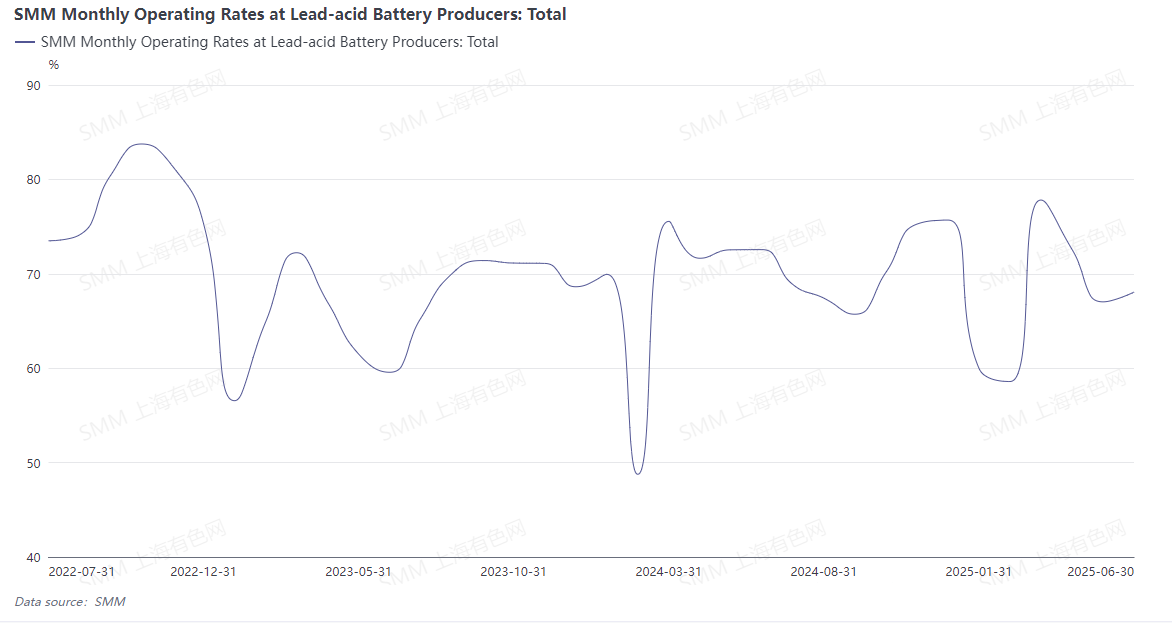

В начале апреля США ввели свою политику «взаимных тарифов», повышая тарифы на Китай, охватывая такие товары, как цветные металлы, автомобили, чипы, соя и т.д.. Тарифная политика США вызвала волатильность на рынке. Золото, как основной актив-убежище, продолжало расти в цене. Самый торгуемый фьючерсный контракт на золото SHFE вырос до 836,3 юаней за грамм, установив новый исторический максимум. В то же время под воздействием тарифов цены на цветные металлы в целом снизились. Цены на свинец на ЛМЭ непрерывно снижались с конца марта до 9 апреля, зафиксировав десять дней подряд снижения, при этом самая низкая цена достигла 1837,5 доллара США за тонну, что является новым минимумом с 29 сентября 2022 года. Поскольку в апреле внутренний рынок свинцово-кислотных аккумуляторов вступил в традиционный низкий сезон, предприятия по производству свинцово-кислотных аккумуляторов постепенно сократили производство или взяли отпуск, что ослабило спрос на свинец. Цены на свинец на ШФЭ быстро упали ниже порога в 17 000 юаней за тонну в начале апреля, достигнув минимума в 16 165 юаней за тонну, что является новым минимумом с 28 марта 2024 года. В середине-конце апреля цены на свинец в основном демонстрировали коррекционную тенденцию. Поддержка стоимости вторичного свинца внутри страны сыграла свою роль, вместе с увеличением спроса со стороны предприятий нижнего звена, которые закупают запасы по низким ценам, что привело к постепенному росту цен на свинец до уровня около 17 000 юаней за тонну.

После того, как США объявили о «взаимных тарифах» в апреле, Китай и США провели свой первый диалог в начале мая, отменив 91% тарифов и приостановив введение 24% тарифов. В то же время Народный банк Китая объявил о снижении нормы обязательных резервов и снижении процентных ставок. Несмотря на выход этих двух благоприятных новостей на макроэкономическом фронте, цены на свинец не продемонстрировали значительной тенденции к росту. Вместо этого они были сдерживаемы фундаментальными факторами, при этом цены на свинец в течение всего месяца в основном консолидировались в диапазоне 16 500-17 000 юаней за тонну. Поскольку низкий сезон на рынке свинцово-кислотных аккумуляторов усилился в мае, предприятия по производству свинцово-кислотных аккумуляторов еще больше сократили производство. Вместе с праздником Дня труда несколько предприятий взяли отпуск на срок до полутора месяцев, что значительно сократило потребление свинца. Даже на фоне сокращения поставок свинцовых слитков все еще наблюдалось накопление запасов свинцовых слитков. Хотя на зарубежных рынках в начале мая наблюдалась тенденция к достижению минимума и росту из-за ослабления воздействия тарифов, запасы свинца на ЛМЭ за рубежом увеличились более чем на 20 000 тонн в мае, ограничивая потенциал роста цен на свинец. Цены на свинец неоднократно задерживались на пороге в 2000 долларов США за тонну

. В начале июня вопрос «взаимных тарифов» США вновь обострился, что привело к росту тарифных рисков и общему ослаблению цветных металлов. Цены на свинец также вступили в период застоя, при этом самый ликвидный контракт на свинец на ШФЭ однажды приблизился к порогу в 16 500 юаней/т. Влияние сезонного спада на рынке свинцово-кислотных аккумуляторов в июне еще не ослабло, и большинство производителей придерживались стратегии производства на основе продаж. Кроме того, поскольку это был период середины года, небольшое количество предприятий стремились увеличить производство и достичь годовых целей. В первые десять дней месяца спотовые цены на свинец упали ниже 16 500 юаней/т, что побудило предприятия нижнего звена постепенно закупать свинец по мере потребности. Свинцовые слитки были переведены из заводских запасов на предприятиях по производству свинца на заводские запасы предприятий нижнего звена, что привело к улучшению видимого потребления. После середины-конца июня отечественные свинцовые заводы увеличили объемы технического обслуживания, что в сочетании с проверками по охране окружающей среды заставило предприятия по производству вторичного свинца отложить возобновление производства. Запасы первичного свинца постепенно сократились, что привело к тому, что цены на свинец перестали падать и начали расти, преодолев порог в 17 000 юаней/т в конце месяца. Самый ликвидный контракт на свинец на ШФЭ достиг максимума в 17 270 юаней/т, установив новый трехмесячный максимум.

Вступив в июль, цены на свинец продолжали держаться на хорошем уровне, при этом взаимодействие между ограниченным предложением сырья и ожиданиями пикового сезона потребления привело к повышению общего центра цен на свинец на ЛМЭ и ШФЭ, при этом самый ликвидный контракт на свинец на ШФЭ достиг максимума в 17 315 юаней/т в начале месяца. Ожидаемое увеличение предложения свинцовых слитков в июле было связано с возобновлением производства после технического обслуживания, снятием факторов, связанных с охраной окружающей среды, и вводом в эксплуатацию новых мощностей.Рынок свинцово-кислотных аккумуляторов вступил в переходный период от сезонного спада к пиковому сезону, при этом некоторые предприятия продемонстрировали относительно повышенный энтузиазм к производству. Учитывая традиционную практику закупок перед пиковым сезоном, ожидается, что производство предприятий по производству свинцово-кислотных аккумуляторов будет стабильно расти в июле, что приведет к соответствующему росту потребления. Стоит отметить, что ограничения в предложении сырья могут ограничить увеличение объемов свинцовых слитков, а отсутствие улучшения конечного потребления на рынке свинцово-кислотных аккумуляторов может также ограничить повышение энтузиазма к производству среди предприятий нижнего звена.

С точки зрения макроэкономики,президент США Трамп заявил, что взаимные тарифы начнут действовать с 1 августа и не будут снова отложены, предупредив, что налоговые письма в ЕС уже готовятся.Трамп угрожал ввести 50%-ный тариф на медь и 200%-ный тариф на фармацевтические препараты, в результате чего контракт на медь с ближайшим месяцем поставки в Нью-Йорке показал самое большое повышение с 1968 года. Несколько стран отреагировали на тарифы Трампа: Япония и Южная Корея стремились продолжить переговоры, Южная Африка утверждала, что тарифы все еще могут быть снижены, а Бразилия осудила и подчеркнула необходимость ответных мер. Министр финансов США по телефону разговаривал с главным переговорщиком Японии и, по слухам, посетит Японию на следующей неделе. Германия предупредила, что ЕС готов принять ответные меры, если не будет достигнуто соглашение о справедливой торговле. Трамп выразил «большое недовольство» Путиным и угрожал ввести дополнительные санкции против России. Кроме того, Федеральная резервная система США: ожидания годовой инфляции в США в июне снизились до пятимесячного минимума, при этом опасения по поводу увольнений ослабли.Хотя август-сентябрь являются традиционным пиковым сезоном потребления свинцово-кислотных аккумуляторов, и оптимистические настроения высоки, влияние американской проблемы «взаимных тарифов» создает значительную неопределенность, требуя бдительности в отношении риска того, что цены на свинец сначала резко поднимутся, а затем снизятся.

Кроме того, из-за влияния тарифов и снижения поставок свинца и цинка из-за рубежа дополнительная роль импортных свинцовых концентратов на внутреннем рынке во второй половине года (H2) будет относительно ограниченной.После праздника Национального дня, по мере приближения традиционного сезона «зимнего запаса», высокий спрос на свинцовые концентраты со стороны отечественных плавильных заводов может привести к продолжению снижения их платы за обработку (TCs).В то время спрос на отработанные свинцово-кислотные аккумуляторы, которые служат дополнительным сырьем для некоторых первичных свинцовых плавильных заводов, также возрастет. Учитывая избыточные производственные мощности в производстве вторичного свинца и существующий недостаток отработанных свинцово-кислотных аккумуляторов,SMM ожидает, что цена на отработанные аккумуляторы в H2, скорее всего, вырастет, чем снизится,что приведет к увеличению конкурентного давления на предприятия.

По мере того, как погода становится холоднее, потребление основных свинцово-кислотных аккумуляторов ослабнет, при этом операционные показатели ведущих производителей снизятся, а желание покупать свинцовые слитки уменьшится. Медвежьи настроения начнут доминировать на рынке. Из-за высоких цен на отработанные аккумуляторы вторичные свинцовые плавильные заводы могут снова вступить в сезон концентрированного технического обслуживания из-за давления убытков, продвигаясь к праздникам Нового года и Китайского Нового года. За исключением некоторых первичных свинцовых плавильных заводов, которые ожидают ежегодного технического обслуживания, другие предприятия, как ожидается, будут поддерживать стабильное производство. Согласно прошлому опыту, спрос на закупки свинцово-кислотных аккумуляторов за рубежом растет перед Рождеством; однако из-за влияния тарифных событий заказы на экспорт аккумуляторов из Китая могут значительно снизиться в годовом исчислении по сравнению с предыдущими годами. В то время существует высокая вероятность того, что тенденция цен на свинец покажет превосходство зарубежного рынка над внутренним.

В целом трудно изменить модель высоких цен на внутренние сырьевые материалы во второй половине года, и тенденция цен на свинец может сначала подняться, а затем снизиться.