Примечание редактора: Под влиянием множества факторов, таких как снижение темпов роста мирового производства медной руды, ужесточение поставок медных концентратов, повышение ожиданий сокращения производства на медеплавильных заводах, а также устойчивый рост спроса на медь в таких секторах, как производство электромобилей (НЭА) и инвестиции в электросети, подчеркивающий устойчивость спроса, а также опасения рынка, вызванные предложенным США повышением тарифов на импортную медь, что стимулировало накопление запасов, и обострение геополитических конфликтов в таких местах, как Демократическая Республика Конго (ДРК), цены на медь в первой половине года завершились с ростом — цена меди на LME выросла на 12,66% за шесть месяцев, цена меди на SHFE поднялась на 8,22%, а цена медного катода №1 SMM за первую половину года зафиксировала накопленный рост на 8,4%. Теперь, когда начинается вторая половина года, вопрос о том, продолжат ли эти факторы, которые подтолкнули цены на медь вверх в первой половине года, играть свою роль, стал центром внимания рынка! Останется ли медь сохранять рост цен, наблюдаемый в первой половине года, покажет время.

》Нажмите, чтобы просмотреть информационную панель данных о фьючерсах SMM

Спотовый рынок

Цены на медный катод выросли на 8,4% в первой половине года, при этом среднесуточная цена за семестр увеличилась на 4% в годовом исчислении

》Нажмите, чтобы просмотреть спотовые цены на медь SMM

》Подпишитесь, чтобы просмотреть исторические тренды спотовых цен на металлы SMM

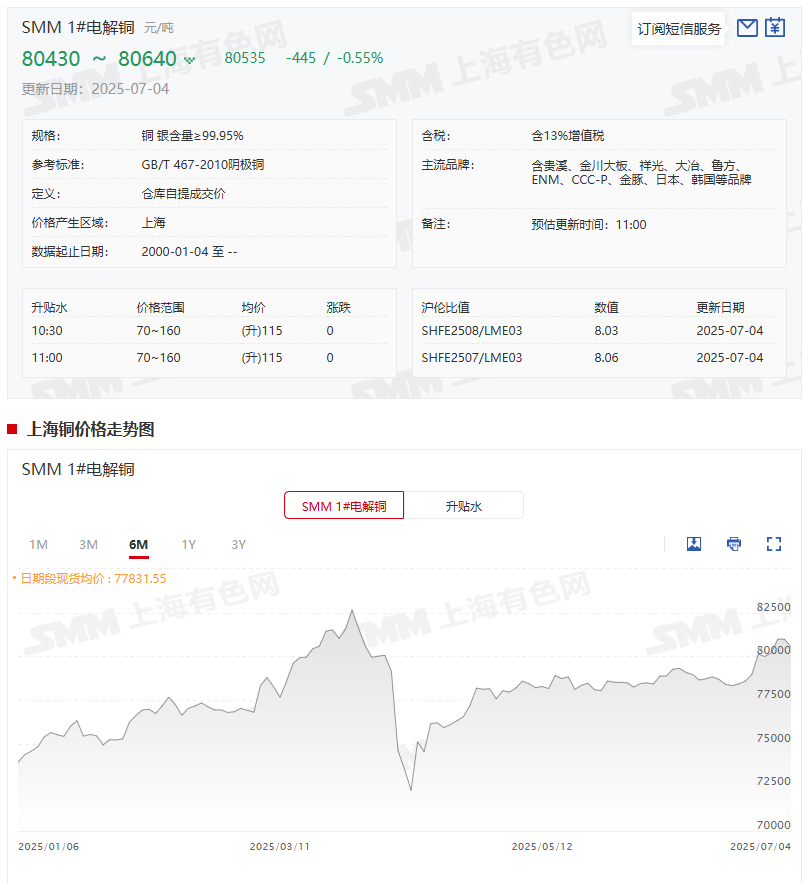

Спотовые цены:Согласно котировкам SMM, средняя цена медного катода №1 SMM составила 73 790 юаней/тонну 31 декабря 2024 года и 79 990 юаней/тонну 30 июня 2025 года, что означает рост на 6 200 юаней/тонну в первой половине года или на 8,4%. С начала июля 2025 года цены на медный катод №1 SMM колебались, при этом общий центр средней цены незначительно сдвинулся вверх. 4 июля средняя цена составила 80 535 юаней/тонну, что на 545 юаней/тонну выше средней цены в 79 990 юаней/тонну 30 июня, что составляет рост на 0,68%.

Что касается среднесуточной цены за семестр, то средняя цена медного катода №1 SMM составила 77 657,65 юаней/тонну в первой половине года по сравнению с 74 552,86 юаней/тонну в первой половине 2024 года, что означает рост на 3 104,79 юаней/тонну или на 4%.

Индекс импортированных медных концентратов SMM (еженедельный) показал общую тенденцию к снижению в первой половине года

》Нажмите, чтобы просмотреть терминал данных о металлургической промышленности SMM

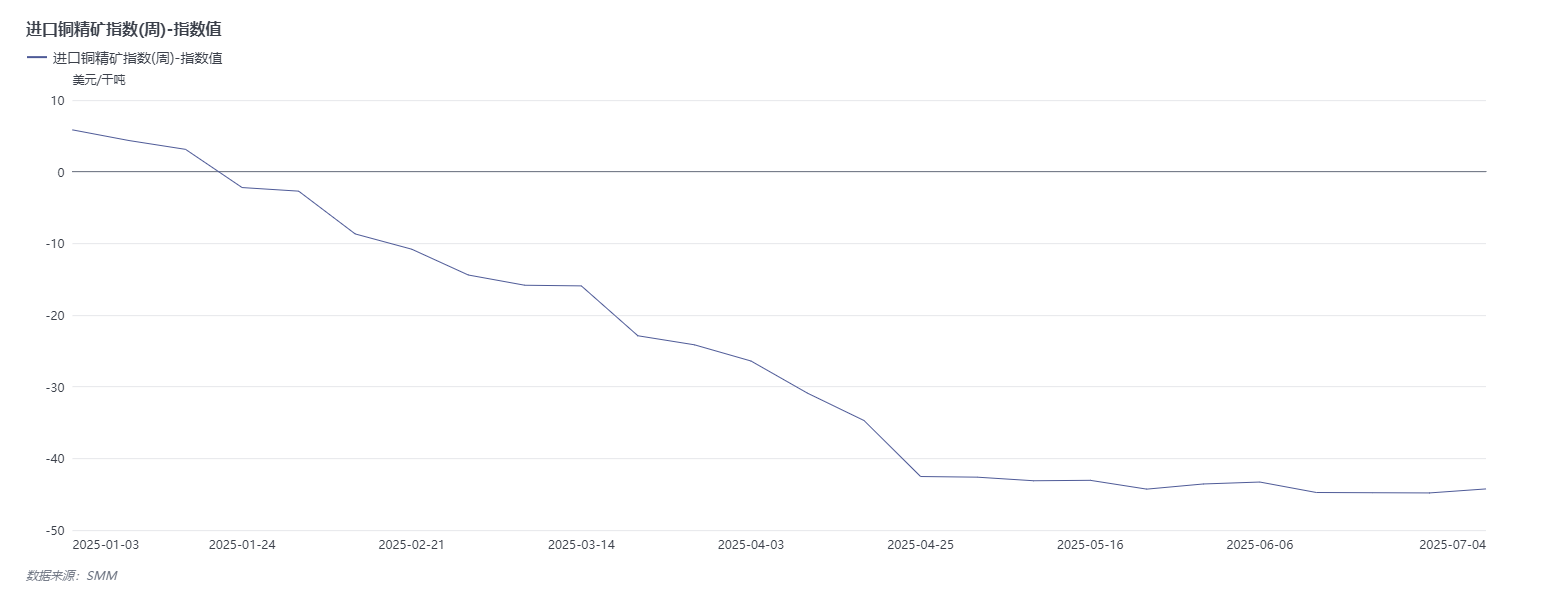

Оглядываясь на первую половину года, можно отметить, что тенденция индекса импортированных медных концентратов SMM (еженедельный) была тесно связана с опасениями рынка относительно нехватки поставок медных концентратов, показывая общую тенденцию к снижению. На неделе с 3 января индекс составлял 5,85 доллара США/тонну; на неделе с 27 июня он упал до -44,81 доллара США/тонну, что составляет совокупное снижение на 50,66 доллара США/тонну за шесть месяцев, что наглядно отражает продолжающееся усиление ситуации с дефицитом поставок медных концентратов. Однако в последнее время индекс показал признаки стабилизации и восстановления. По состоянию на неделю с 4 июля индекс импортируемых медных концентратов SMM (еженедельный) составлял -44,25 доллара США/тонну, что на 0,56 доллара США/тонну выше показателя предыдущей недели.

С точки зрения отрасли, как ранее сообщал SMM, результаты переговоров по TC/RC между Antofagasta и китайскими медеплавильными заводами на период середины 2025 года были зафиксированы на уровне 0,0 доллара США/дт и 0,0 центов США/фунт.

В первой половине этого года производство медного катода в стране увеличилось на 674 700 тонн в годовом исчислении, что составляет рост на 11,4% в годовом исчислении.

Производство:После того, как прошла половина 2025 года, производство медного катода в стране достигло новых высот. Согласно статистике SMM, совокупное производство медного катода с января по июнь 2025 года увеличилось на 674 700 тонн в годовом исчислении, при темпе роста 11,40%, что свидетельствует о сильном росте. Почему же произошел такой взрывной рост производства медного катода в стране в первой половине этого года? Это тесно связано с выпуском внутренних мощностей по плавке меди. Со второй половины 2024 года в Китае продолжают вводиться в эксплуатацию новые медеплавильные заводы, и большая часть этих новых мощностей была сконцентрирована в четвертом квартале прошлого года и первом квартале этого года. После начала первой половины этого года коэффициенты использования мощностей этих вновь введенных в эксплуатацию предприятий постоянно повышались, при этом некоторые из них даже достигли полной производственной мощности. Выпуск большого количества новых мощностей напрямую способствовал непрерывному росту производства медного катода в стране.》Нажмите, чтобы просмотреть подробности

Запасы медного катода на LME сократились почти на 70%, в то время как запасы меди на COMEX резко возросли

》Нажмите, чтобы просмотреть базу данных металлургической цепочки SMM

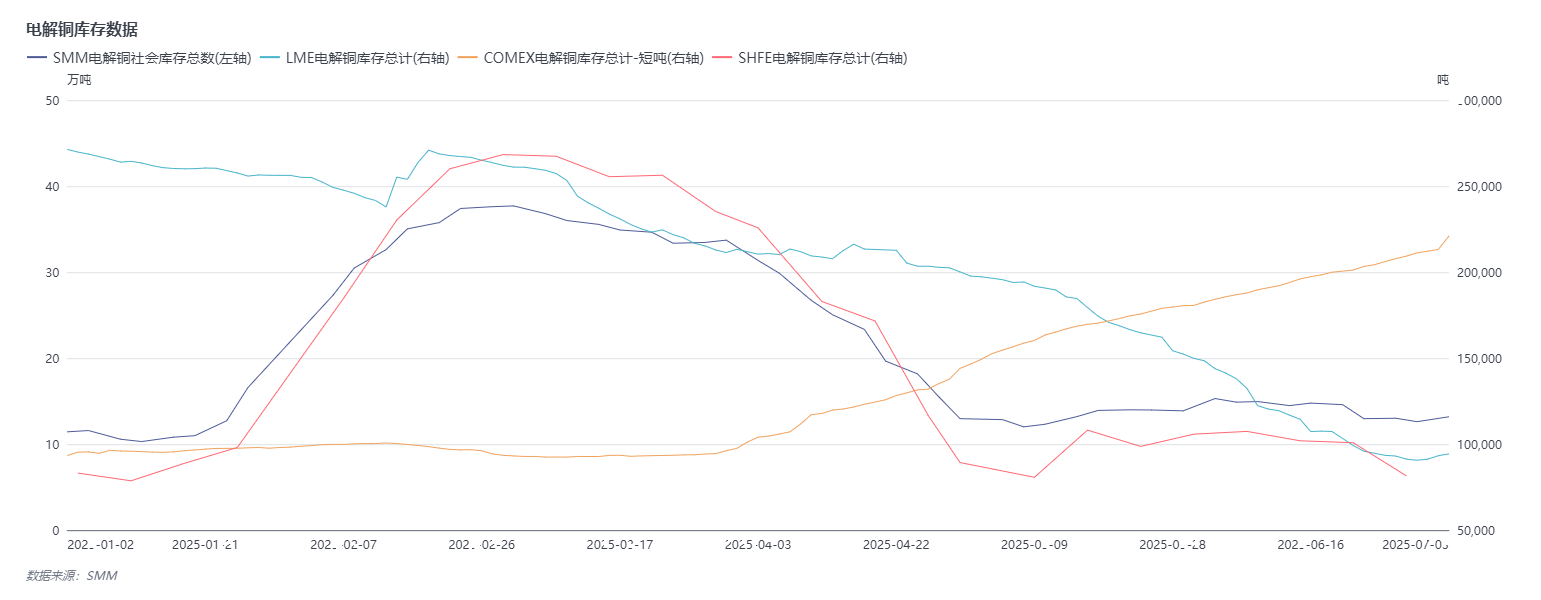

Запасы:Согласно данным SMM по запасам меди в основных внутренних регионах, тенденция запасов в первой половине 2025 года показала определенные колебания. В начале 2025 года, по состоянию на 2 января (четверг), запасы меди SMM в основных внутренних регионах составляли 114 300 тонн. Впоследствии запасы показали тенденцию к росту и достигли пика в 377 000 тонн 3 марта. Однако после достижения этого пика запасы вошли в фазу общего снижения. По состоянию на 30 июня (понедельник) запасы снизились до 126 100 тонн, что на 11 800 тонн больше, чем в начале года. Стоит отметить, что текущие запасы меди SMM в основных внутренних регионах сохраняются на уровне около 130 000 тонн, что в целом находится на низком уровне по сравнению с уровнем запасов около 400 000 тонн в аналогичный период прошлого года. Этот низкий уровень запасов также отражает некоторые изменения в соотношении спроса и предложения на рынке меди в первой половине года. В отличие от тенденции изменения запасов меди внутри страны, запасы катодов меди на LME показали общую тенденцию к снижению в начале года. После достижения минимума в 103 100 тонн 13 мая они начали общую тенденцию к росту запасов, достигнув максимума в 322 950 тонн 29 августа. Впоследствии они оставались на уровне выше 300 000 тонн до начала октября, затем началась небольшая тенденция к снижению запасов. Данные по запасам LME на 23 января 2025 года составили 259 050 тонн.

Из данных по запасам катодов меди на LME видно, что запасы меди на LME на 30 июня составили 90 625 тонн, что на 180 725 тонн меньше по сравнению с данными по запасам в 271 350 тонн на 2 января, что составляет снижение на 66,6%.

Из данных по запасам меди на COMEX: по состоянию на 30 июня запасы меди на COMEX составили 211 209 коротких тонн, что на 117 837 коротких тонн (126,2%) больше по сравнению с 93 372 короткими тоннами, зафиксированными на 2 января.

Прогноз рынка

►Макроэкономический фронт

Внутри страны: рыночные ожидания остаются сильными в отношении благоприятного макроэкономического развития, с акцентом на политические сигналы с предстоящих ключевых совещаний. Фискальная политика: во второй половине года основной акцент делается на ускоренное осуществление существующих мер и своевременное внедрение дополнительных мер. Поскольку сверхдолгосрочные специальные облигации и специальные облигации концентрируются на выпуске в третьем квартале, фискальные расходы будут сохранять интенсивность. Потенциальный дополнительный выпуск сверхдолгосрочных специальных облигаций может еще больше поддержать критически важные области в рамках «программы масштабного обновления оборудования и замены потребительских товаров» и «реализации крупных национальных стратегий и наращивания потенциала безопасности в ключевых областях», а также расширить политику замены на потребление услуг. Могут быть также созданы новые виды политических финансовых инструментов для привлечения большего объема социального капитала в секторы инфраструктуры, технологий, внешней торговли и потребления, что будет способствовать внутреннему росту. Денежно-кредитная политика: Рыночный консенсус ожидает дальнейшего снижения ставки по кредитам с фиксированной процентной ставкой (LPR) и коэффициента обязательных резервов (RRR) во втором полугодии. Вероятно, будут продолжены реформы на рынке капитала, привлекая больше среднесрочных и долгосрочных средств. Потребительская политика: После эффективных мер в первом полугодии во втором полугодии может быть сделан акцент на инновациях в сценариях потребления в области культурного туризма, спорта и здравоохранения, оптимизируя возврат налога на добавленную стоимость (НДС) для иностранных туристов для повышения удобства и многомерного потребительского потенциала. Финансовая поддержка также может быть направлена на такие сферы жизнеобеспечения, как рождаемость, занятость и потребление услуг, чтобы повысить готовность домашних хозяйств к среднесрочным и долгосрочным расходам.

На международном уровне:Политика Федеральной резервной системы США:Сильные данные по занятости вне сельского хозяйства в июне продлили период ожидания со стороны ФРС, и рынки почти исключили возможность снижения процентных ставок в июле. Текущие цены предполагают вероятность снижения процентных ставок в сентябре на уровне около 70%. Своевременные действия ФРС в сочетании с эффективной экономической поддержкой США будут поддерживать цены на медь, в то время как неожиданный глобальный спад будет подавлять спрос.Тарифная политика:Сроки и ставки введения тарифов США на импорт меди в рамках раздела 232 становятся ключевыми переменными. Тариф в размере 25% до сентября может привести к росту запасов в США в третьем квартале и одновременному сокращению глобальных запасов, при этом после введения тарифов в США вероятно произойдет обратный тренд в четвертом квартале, что создаст потенциальное падение и восстановление цен. Отложенное введение тарифов может продлить импорт до четвертого квартала, что приведет к ужесточению рынков за пределами США и поддержке цен. Если в конечном итоге на медь не будут введены тарифы, высокие уровни запасов в США будут подавлять ценовые показатели меди на COMEX, что приведет к падению цен на медь на COMEX ниже цен на медь на LME и общему снижению цен на медь. Следует проявлять осторожность в отношении потенциальных сбоев в ценах на медь, вызванных колебаниями тарифной политики США.

Со стороны фундаментальных факторов

Со стороны предложения: В будущем источники дополнительного мирового производства медного концентрата будут относительно ограниченными, в основном зависящими от существующих проектов по расширению медных рудников. Число вновь введенных в эксплуатацию мировых проектов по добыче меди является небольшим, и их вклад в дополнительное предложение также очень ограничен, что затрудняет снижение давления на предложение. Кроме того, масштабные проекты по разработке медных месторождений становятся все более редкими в мире. В результате нехватка медных концентратов продолжает усиливаться, и ситуация с дефицитом в краткосрочной перспективе трудно изменить. Учитывая, что опасения рынка относительно поставок медных концентратов вряд ли исчезнут в краткосрочной перспективе, ожидается, что это обеспечит сильную поддержку ценам на медь с точки зрения сырья. В настоящее время существует проблема несоответствия между предложением и спросом на катодную медь: США импортируют слишком много катодной меди в первом полугодии, а уровень запасов в неамериканских регионах низкий. Если эта ситуация сохранится, она будет поддерживать цены на медь; если проблема несоответствия между предложением и спросом будет решена из-за таких факторов, как введение тарифов, потенциал роста цен на медь будет ограниченным.

Спросовая сторона: Хотя спрос на электросети может оставаться сильным, учитывая давление на экспорт бытовой техники, вызванное тарифами, влияние факторов «борьбы с бесконкурентной конкуренцией» и ожидания того, что рост мирового потребления будет ниже прогнозов прошлого года, спрос на медь во втором полугодии может стать несколько слабее, что окажет определенное сдерживающее влияние на цены на медь.

Запасы: В настоящее время внутренние запасы меди и запасы меди на LME находятся на относительно низких уровнях, что обеспечивает поддержку ценам на медь из-за низкого уровня запасов. Стоит отметить, что запасы на LME в настоящее время находятся на исторически низких уровнях, что делает их очень подверженными «коротким закрытиям», что будет поддерживать цены на медь. Однако с изменениями в тарифной политике США и корректировками глобального соотношения между предложением и спросом уровень запасов может измениться, тем самым влияя на цены на медь. Если запасы в США продолжат расти и будут экспортироваться по всему миру, это облегчит дефицит запасов в неамериканских регионах, и цены на медь могут быть сдержаны.

В целом, внутри страны существует сильное ожидание увеличения внутренней политической поддержки, что, как ожидается, обеспечит макроэкономический рост цен на медь. За рубежом, возможность снижения процентных ставок Федеральной резервной системой США по графику, опасения рынка относительно независимости ФРС, торговые переговоры между США и несколькими странами и неопределенность американских тарифов могут неоднократно нарушать цены на медь. С точки зрения фундаментальных факторов, хотя общий рост спроса на медь во втором полугодии может быть незначительным или даже несколько сократиться, поддержка цен на медь со стороны дефицита на предложении является более сильной, что позволяет ценам на медь оставаться сильно поддержанными во втором полугодии.

Мнения институтов

3 июля (четверг) в докладе, опубликованном UBS, говорится, что банк повысил прогноз цен на медь на 2025 и 2026 годы на 7% и 4% соответственно — до 4,24 доллара за фунт и 4,68 доллара за фунт, изменив свой ранее более осторожный прогноз спроса, поскольку значительное влияние неопределенности в отношении тарифов сошло на нет. Хотя неопределенность в отношении тарифов может снизить спрос конечных потребителей, в основном сценарии UBS прогнозируется, что спрос вернется к трендовым уровням в течение следующих 12 месяцев. Восстановление на традиционных рынках конечного потребления, таких как Европа и США, поддержит цены на медь, при этом спрос будет обусловлен пополнением запасов и долгосрочными факторами, такими как электрификация, фискальная политика Германии, оборонный сектор и сектор ИИ. Опираясь на благоприятную динамику предложения и долгосрочные факторы спроса, UBS сохраняет довольно оптимистичный прогноз относительно цен на медь.

Goldman Sachs прогнозирует рост цен на медь LME в августе до 10 050 долларов за тонну. Ранее банк повысил прогноз цен на медь LME во второй половине 2025 года до среднего уровня в 9 890 долларов за тонну (с 9 140 долларов за тонну) и ожидает, что цены снизятся до 9 700 долларов за тонну к декабрю этого года, достигнув пика в 10 050 долларов за тонну в 2025 году. Средняя цена в 2026 году прогнозируется на уровне 10 000 долларов за тонну (по сравнению с предыдущим прогнозом в 10 170 долларов за тонну), при этом цены, как ожидается, достигнут 10 350 долларов за тонну к декабрю 2026 года.

Commerzbank прогнозирует, что цены на медь достигнут 9 500 долларов за тонну к концу года.

В исследовательской записке CITIC Securities говорится, что цены на медь в последнее время колебались вверх, при этом на рынке существуют различные мнения относительно будущих тенденций. С точки зрения сырья, прогнозы производства медного концентрата на верхнем уровне и капитальные затраты остаются крайне ограниченными, в то время как сборы за обработку и концентрацию (TC/RC) продолжают резко снижаться, что поддерживает жесткий баланс глобального предложения рафинированной меди. Кроме того, «устойчивый рост» в Китае и «мягкое приземление» в США поддерживают нижние уровни цен на медь, при этом текущие рыночные цены являются относительно рациональными. Дальнейший рост потребует более сильной поддержки внутренней макроэкономической политики и стабилизации зарубежных экономик в ожидании нового цикла. Повышенные инфляционные ожидания, ожидания снижения процентных ставок и небольшое снижение индекса доллара США могут еще больше поддержать цены на медь. CITIC Securities сохраняет прогноз цен на медь во второй половине года в диапазоне от 10 000 до 11 000 долларов за тонну, предупреждая при этом о возможных сбоях из-за июльских событий, связанных с «взаимными тарифами».

Рекомендуемые публикации: