Новости SMM от 2 декабря:

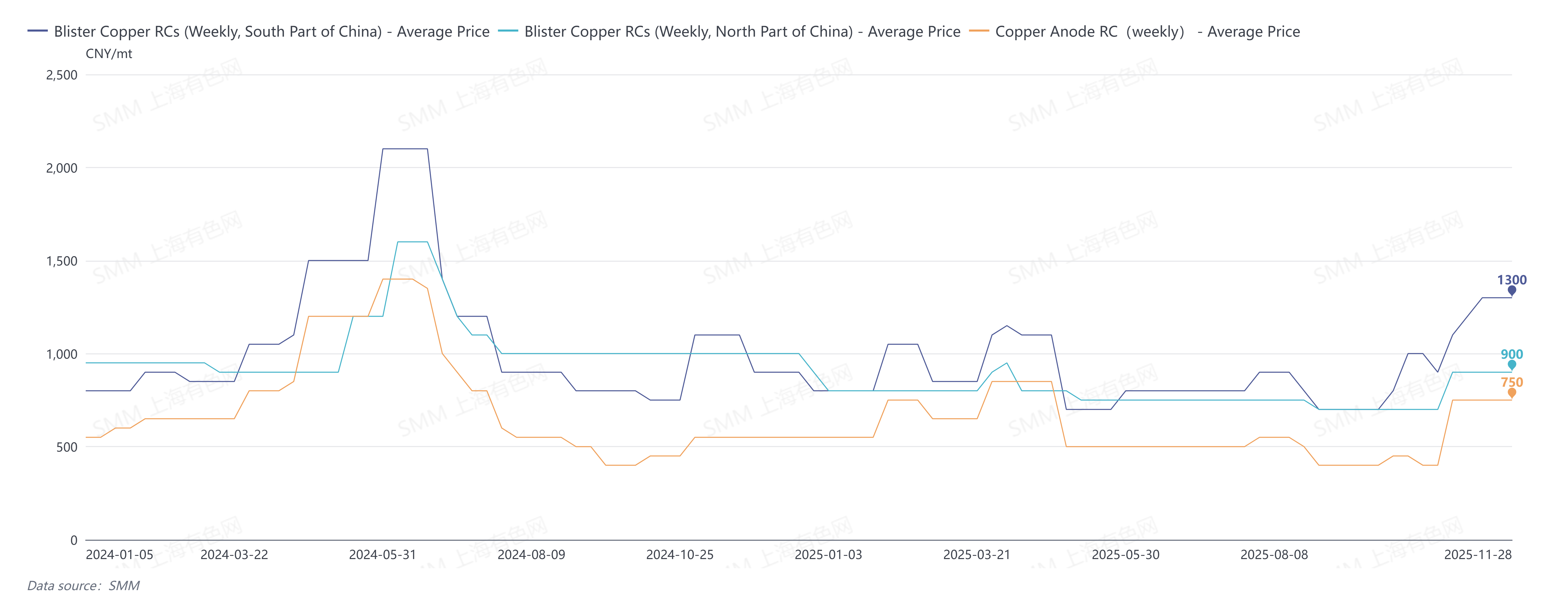

В ноябре 2025 года котировки SMM на черновую медь в южном Китае составляли 1100–1400 юаней/т, средняя цена — 1250 юаней/т, что на 250 юаней/т выше по сравнению с предыдущим месяцем; котировки на черновую медь в северном Китае составляли 800–1000 юаней/т, в среднем 900 юаней/т, рост на 150 юаней/т к месяцу; котировки на импортную черновую медь CIF Китай составляли 90–100 долл./т, в среднем 95 долл./т, рост на 5 долл./т к месяцу.

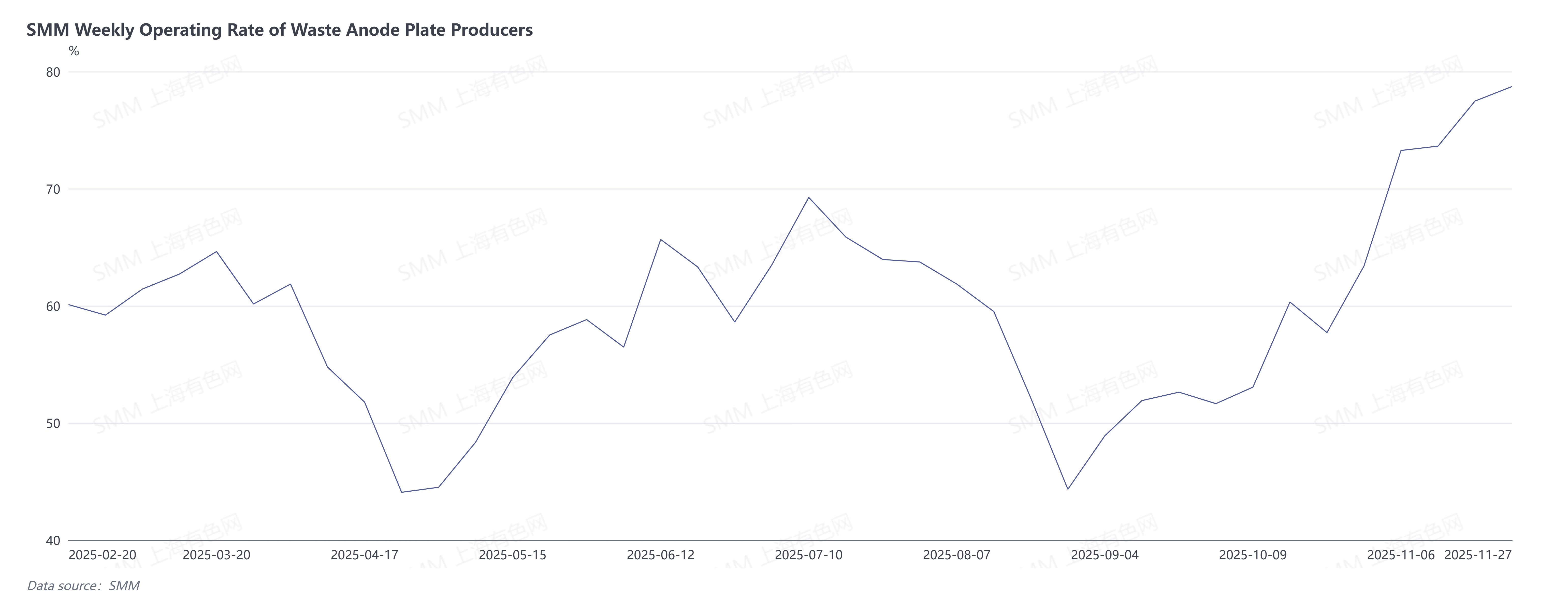

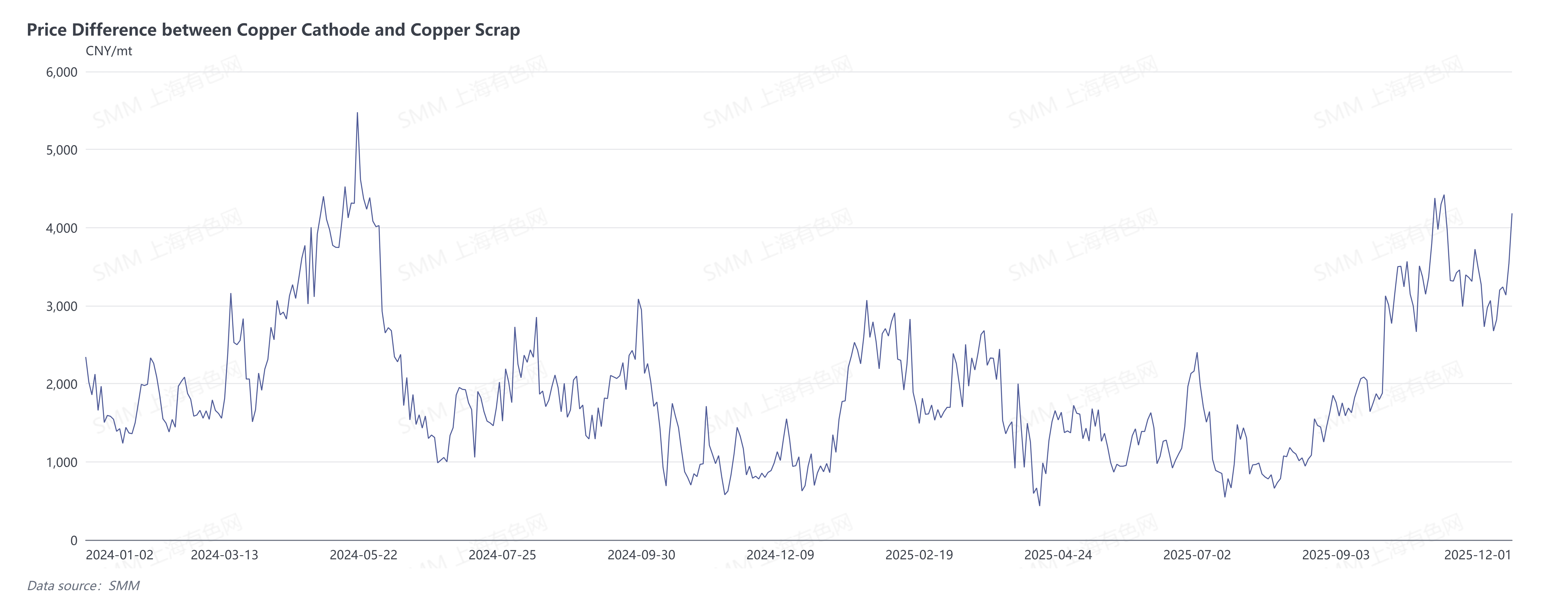

Благодаря устранению дисбаланса спроса и предложения на рынке после четвертого квартала котировки на черновую медь в Китае продолжили восстанавливаться. Под влиянием роста цен на медь разница между первичным металлом и ломом в ноябре оставалась высокой, что привело к увеличению производства медных анодов из лома. По данным SMM, коэффициент эксплуатации предприятий по производству анодных пластин из лома растет в течение пяти недель подряд, при этом в металлургический сектор поступает больше вторичной меди, что стимулирует предложение в Китае. Кроме того, многие китайские металлургические заводы в ноябре все еще проводили техническое обслуживание анодных печей, сокращая спрос на черновую медь.

Последние еженедельные котировки SMM на черновую медь в южном Китае составляли 1200–1400 юаней/т, в среднем 1300 юаней/т; еженедельные котировки на черновую медь в северном Китае составляли 800–1000 юаней/т, в среднем 900 юаней/т; еженедельные котировки на импортную черновую медь CIF Китай составляли 90–100 долл./т, в среднем 95 долл./т; стоимость обработки анодных пластин в Китае котировалась в диапазоне 700–800 юаней/т, в среднем 750 юаней/т.

В декабре 2025 года котировки на черновую медь в Китае, как ожидается, останутся на высоких уровнях за год, а общий рынок, вероятно, покажет относительно слабую динамику. Со стороны предложения, цены на медь в декабре снова резко выросли, увеличив разрыв между первичным металлом и ломом, в то время как влияние политики стало относительно небольшим. С учетом общей прибыли предприятий вторичная медь продолжает перетекать из переработки в металлургию, стимулируя рост предложения медных анодов из лома. В то же время некоторые предприятия по производству анодов из рудной меди в северном Китае завершили техническое обслуживание и возобновили нормальное производство. Со стороны спроса предыдущее увеличение предложения привело к относительно высоким запасам на внутренних металлургических заводах, и некоторым предприятиям необходимо контролировать уровень запасов сырья к концу года, что приводит к вялому общему рыночному спросу на медные аноды в декабре.

По импорту меди анодной в Китай с января по октябрь 2025 года было ввезено всего 634,000 тонн, что на 15,01% меньше, чем годом ранее. Приближаясь к периоду переговоров по долгосрочным контрактам в конце года, активность на спотовом рынке, вероятно, будет относительно низкой. Кроме того, учитывая напряженность с TC-тарифами на медный концентрат, сложно быть оптимистичными в ожиданиях, что может повлиять на долгосрочные контракты на импорт черновой меди в 2026 году.