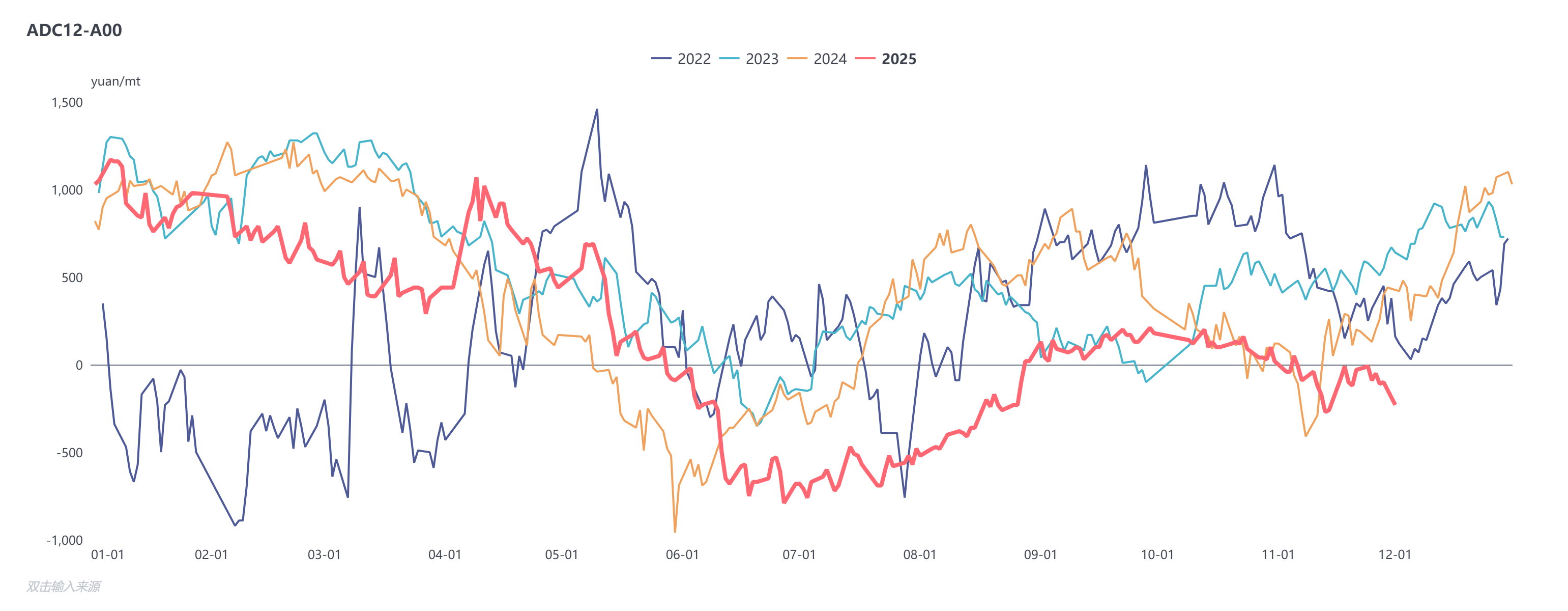

Сначала обзор динамики цен на вторичный алюминиевый сплав в ноябре: На фьючерсном рынке наиболее торгуемый контракт на литейный алюминиевый сплав открылся в начале месяца на уровне 20,920 юаней/т。 Под влиянием макроэкономических факторов и притока капитала он продолжил укрепляться, достигнув в середине месяца максимума после выпуска в 21,390 юаней/т。 Впоследствии, по мере переваривания настроений рынка, цены быстро скорректировались до около 20,225 юаней/т。 К концу месяца цены колебались в боковом диапазоне, торговый диапазон постепенно сужался, и в итоге закрылись на отметке 20,800 юаней/т。

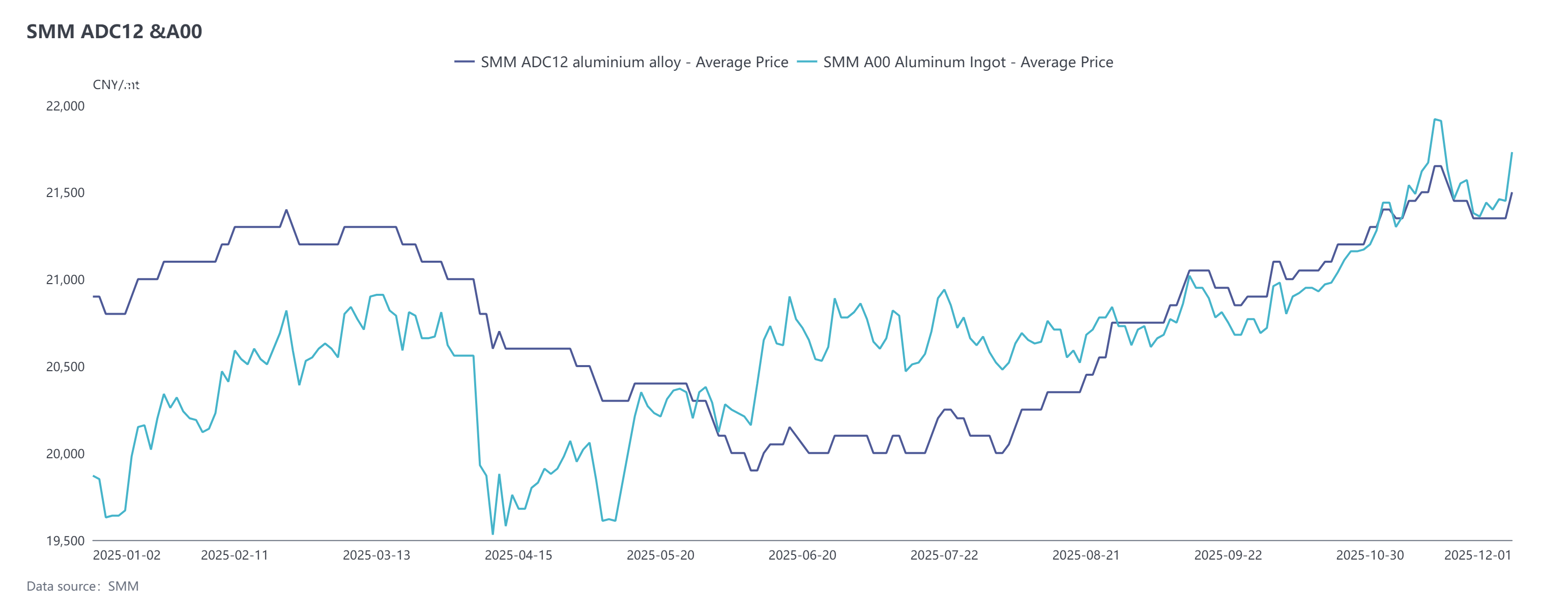

На спотовом рынке динамика цен SMM ADC12 сначала росла, затем падала, при этом общая волатильность была слабее, чем у цен на алюминий。 ADC12 перешел к дисконту по отношению к алюминию A00, причем дисконт расширился в начале месяца и сузился к концу месяца。 Позже, под влиянием очередного скачка цен на алюминий в декабре, дисконт снова расширился, при этом спред между двумя ценами достиг самого низкого уровня за последние почти четыре года。 По состоянию на 2 декабря, предложение SMM ADC12 выросло на 100 юаней/т по сравнению с началом ноября до 21,500 юаней/т, а средняя цена за ноябрь выросла на 1。4% в месячном исчислении。 В течение месяца цены находились под влиянием сочетания поддержки издержек и изменений спроса, сохраняя устойчивую динамику。

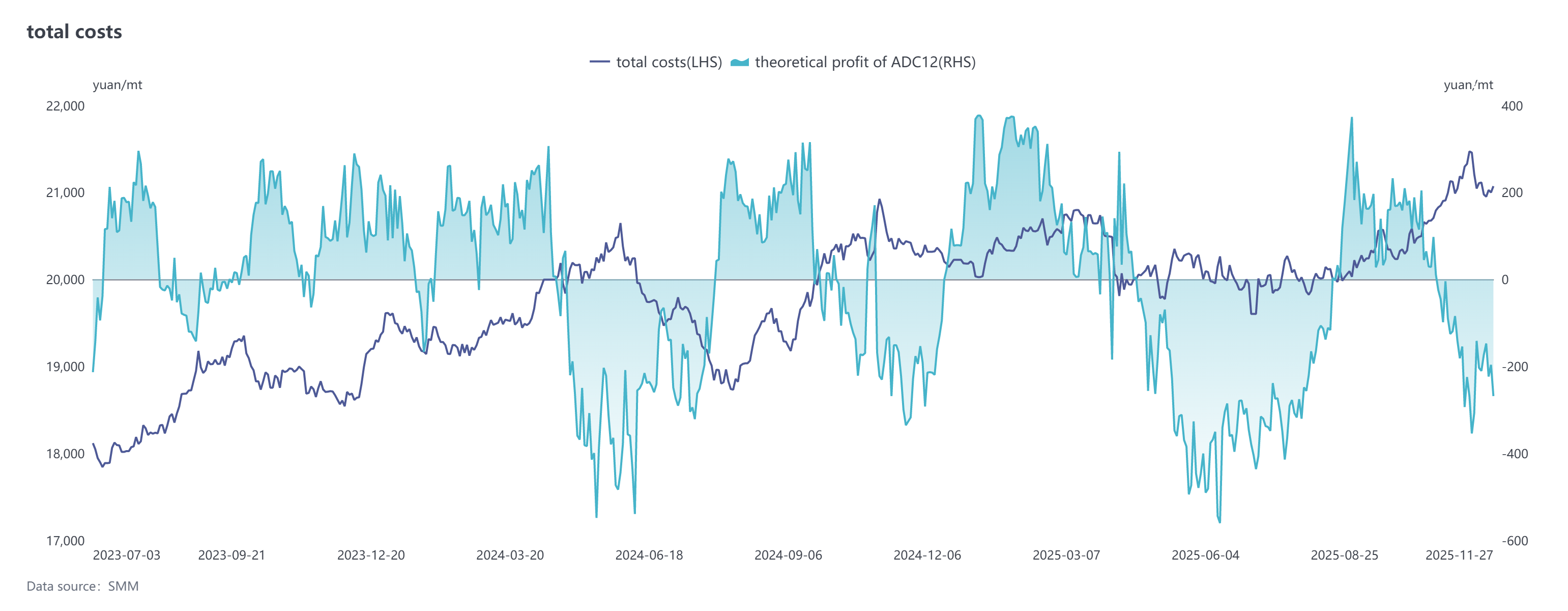

Со стороны издержек, динамика затрат на вторичный алюминиевый сплав в ноябре в основном определялась ограниченным предложением алюминиевого лома。 Стимулируемые быстрым ростом цен на алюминий, цены на лом также значительно выросли, что вызвало резкое увеличение давления затрат для производителей вторичного алюминиевого сплава и привело отрасль к убыткам。 Хотя последующие откаты цен на алюминий привели к незначительному снижению цен на лом, из-за сохраняющейся напряженности с поставками и нежелания трейдеров продавать, поддержка издержек оставалась сильной。 В ноябре стоимость алюминиевого лома для ADC12 за тонну выросла до 19,008 юаней, что на 2。4% выше в месячном исчислении, составляя почти 90% от общих затрат。 В то же время средние цены на вспомогательные материалы, такие как кремний и медь, а также цены на природный газ, выросли, дополнительно повышая общие затраты на вторичный алюминиевый сплав。 Поскольку рост цен на готовые слитки сплава отставал, убытки предприятий увеличивались。 Кроме того, премии за обработку алюминиевых сплавов с более высоким содержанием меди, таких как A380, продолжали расти, при этом премия над ADC12 расширилась до 1,400-1,600 юаней/т。Из-за постоянно высоких затрат предприятия в основном перешли на модель производства по заказу, поддерживая низкие уровни запасов.

Спрос показал разнонаправленность: устойчивость потребления в конечных секторах, таких как автомобильная промышленность, оказывала поддержку. В частности, ожидания корректировки налоговой политики на покупку новых энергетических транспортных средств к концу года стимулировали сконцентрированный спрос на покупку автомобилей, а стремление автопроизводителей достичь целевых показателей продаж способствовало росту заказов для предприятий вторичного алюминия. Однако экспортные заказы оставались слабыми, и предприятия сообщали о вялом внешнем спросе в ноябре. Кроме того, резкие колебания цен на алюминий привели к более осторожным закупкам со стороны потребителей — цены на алюминий быстро выросли до 22 000 юаней за тонну в начале ноября, а затем значительно снизились, что подавило некоторые заказы. По мере стабилизации цен к концу месяца рыночные сделки немного восстановились. В декабре быстрый рост цен снова временно нарушил темпы отгрузки продукции, но фундаментальная тенденция спроса оставалась стабильной. В сочетании с потребностью в пополнении запасов из-за стремления к выполнению годовых показателей в конечных секторах, заказы для предприятий вторичного алюминия продолжали получать поддержку.

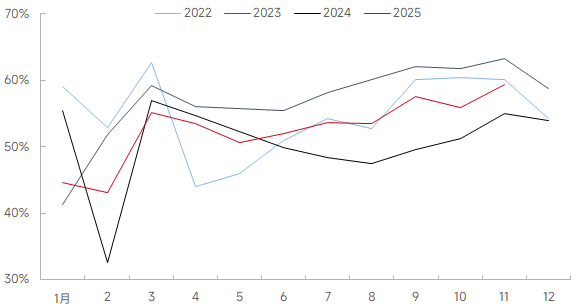

С точки зрения предложения, уровень загрузки мощностей в индустрии вторичных алюминиевых сплавов в ноябре увеличился на 3,57 процентных пункта по сравнению с предыдущим месяцем, достигнув 59,41%, что на 2,01 процентных пункта выше, чем годом ранее. Рост был обусловлен двумя факторами: во-первых, производство быстро вернулось к норме после праздничного периода; во-вторых, восстановился спрос на конечном рынке, особенно среди крупных предприятий, где заказы, связанные с автомобильной промышленностью, ускорили выпуск продукции, что эффективно повысило общий уровень загрузки мощностей отрасли. Однако, ограниченные высокими колебаниями цен на сырье и постоянным дефицитом лома алюминия, рост уровня загрузки мощностей отрасли не оправдал ожиданий, и выпуск продукции все еще сталкивался с барьерами. Кроме того, детальные правила реализации финансовых субсидий для индустрии вторичного алюминия в провинциях, таких как Цзянси и Хэнань, пока не уточнены, что создает неопределенность и побуждает некоторые местные предприятия вторичного алюминия действовать осторожно, включая приостановку или сокращение производства. В декабре, хотя стабильный спрос, вероятно, будет поддерживать относительно высокий уровень загрузки мощностей, факторы, такие как дефицит сырья, возможные убытки от производственных затрат, ожидаемые сезонные ограничения производства из-за экологической защиты и неопределенность налоговой политики, продолжат ограничивать выпуск продукции. Прогнозируется, что уровень загрузки производственных мощностей в отрасли в декабре покажет небольшое снижение с максимумов.

В декабре ожидается, что цены на вторичный алюминиевый сплав продолжат колебаться на высоких уровнях. Хотя торговцы алюминиевым ломом в последнее время проявили повышенную готовность к продажам, улучшив ликвидность рынка, общее предложение остается относительно ограниченным, обеспечивая поддержку со стороны затрат. На стороне спроса наблюдается неоднозначная картина: с одной стороны, стремление конечных потребителей выполнить заказы к концу года придаст устойчивости рынку; с другой стороны, сдерживающий эффект высоких цен на закупки downstream, в сочетании с сезонно более слабым спросом, может ограничить потребление. Со стороны предложения, ограниченного сырьем, значительного роста ожидать не приходится, в то время как низкие запасы в отрасли обеспечивают поддержку цен. В целом, у цен на ADC12 ограниченный потенциал снижения, но прорыв вверх будет зависеть от дальнейшего роста, обусловленного затратами, или более сильного, чем ожидалось, раскрытия спроса. Ожидается, что в декабре цены будут торговаться в узком диапазоне на высоких уровнях, при этом ключевое внимание будет уделяться прогрессу в улучшении поставок алюминиевого лома, фактической реализации политики и изменениям в темпах закупок предприятий downstream.