29 июня 2025 года Новости:

Сводный PMI в отрасли алюминиевых листов, полос и лент остается в зоне сокращения. Ослабление внутреннего конечного спроса усилилось, при этом клиенты нижнего звена снизили темпы забора грузов. Индекс запасов готовой продукции остается высоким, и в сочетании с отсутствием значительного улучшения в экспорте компании сокращают производство. Необходимо постоянно отслеживать ход сокращения производства и снижения запасов, а также эффективность политических стимулов. Для предприятий по производству алюминиевой фольги стратегия «скидки за объем», принятая в течение месяца, сократила прибыльные маржи, оказав давление на денежные потоки компаний. В сочетании с сокращением производства в нижних секторах, что приводит к снижению заказов, в июле мало надежд на улучшение ситуации. В области строительного экструзионного производства предприятия сообщают, что рынок недвижимости еще не восстановился, и новых заказов крайне мало. Заказы в руках недостаточны для поддержания производства в текущем месяце. Ожидается, что в июле строительная экструзионная отрасль все еще будет находиться под тенью традиционного низкого сезона, а PMI строительного алюминиевого экструзионного производства продолжит оставаться ниже отметки в 50. В области промышленного экструзионного производства, за исключением нескольких секторов со стабильной клиентской базой, которые не пострадали от низкого сезона, атмосфера низкого сезона сильна в других областях. На фоне жесткой конкуренции за обработку предприятия теряют прибыльность. Ожидается, что в июле мало надежд на улучшение ситуации, и необходимо постоянно отслеживать фактическое получение заказов. Для алюминиевых проводов и кабелей следующий цикл поставок еще не наступил, а жесткий спрос на рынке недостаточен. Заводы по производству проводов и кабелей планируют добиться двойного сокращения запасов сырья и готовой продукции, чтобы снизить давление на денежные потоки. В секторе первичных сплавов под тройным давлением слабого спроса в традиционный низкий сезон, ожидаемого введения китайско-американских тарифов и негативной обратной связи от высоких цен на алюминий, давление на отрасль значительно усилилось, и PMI может столкнуться с дополнительным давлением. В секторе вторичных сплавов, несмотря на официальное листингание фьючерсов на литейный алюминиевый сплав 10 июня, что повысило активность торговли на рынке, фактическая конечная потребность остается вялой и не смогла эффективно поддержать рынок.

Рассмотрим конкретно типы продукции:

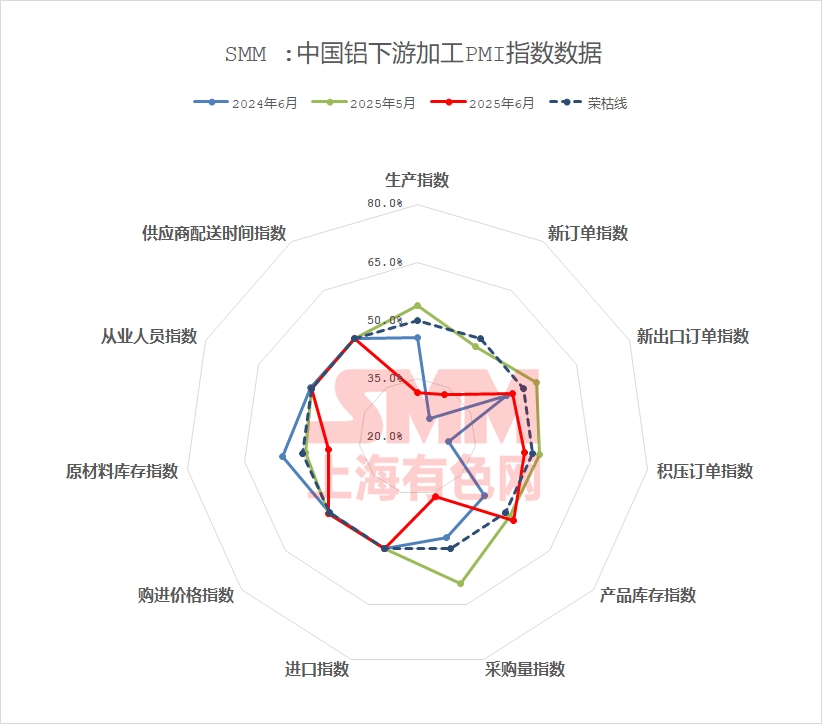

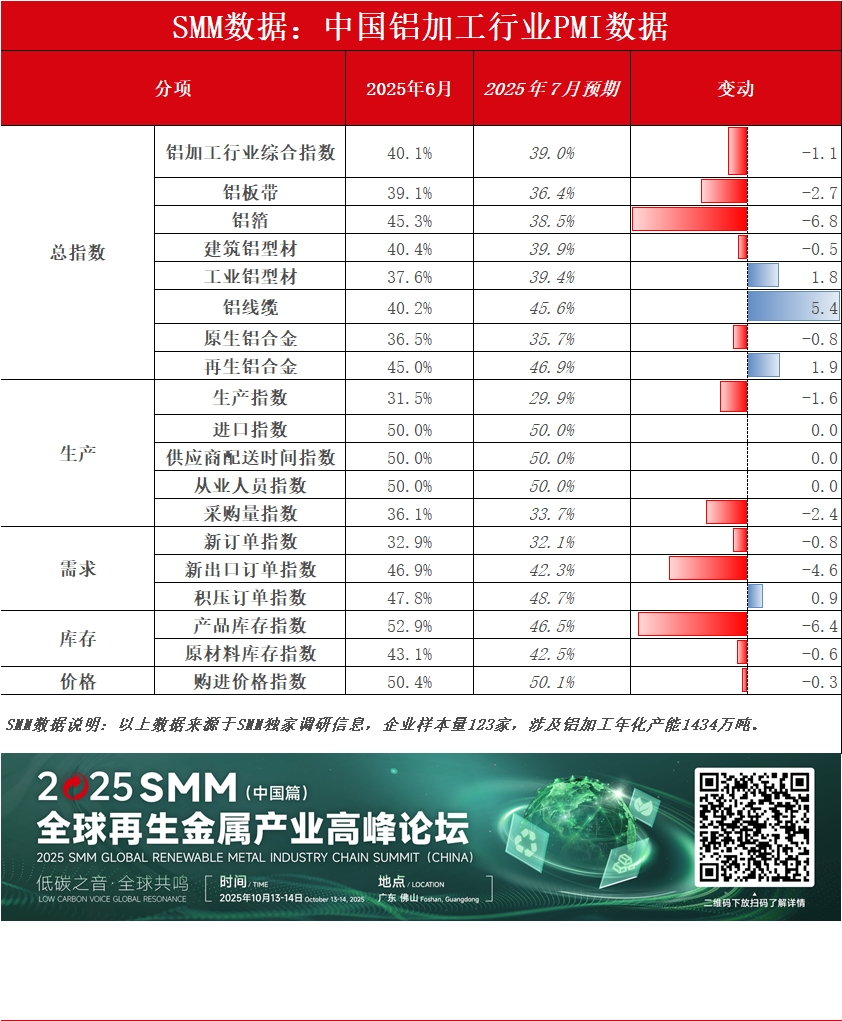

Алюминиевые листы, пластины и ленты: В июне сводный индекс PMI китайской отрасли алюминиевых листов, пластин и лент составил 39,1%, что является значительным падением на 10,5 процентного пункта по сравнению с предыдущим месяцем, и глубоко закрепляется в зоне сокращения. Подиндексы показывают, что как индекс производства (29,2%), так и индекс новых заказов (29,2%) значительно ниже отметки в 50, что отражает усиление слабости внутреннего конечного спроса, в частности, снижение заказов от строительного сектора по сравнению с предыдущим месяцем. В сочетании с высокими ценами на алюминий, которые колеблются около 21 000 юаней/тонну, клиенты нижестоящего звена замедлили темпы забора грузов, а индекс запасов готовой продукции остается высоким (60,8%), что заставляет компании сокращать производство. Хотя индекс новых экспортных заказов (42,8%) выше индекса производства, стимулирующий эффект от экспорта ограничен. Позитивные эффекты китайско-американских консультаций поддерживают только определенные секторы, такие как бытовая техника и кухонная и ванная продукция, и недостаточны для компенсации общего слабого потребления. Индекс объема закупок (44,5%) и индекс запасов сырья (46,1%) указывают на то, что компании осторожны в накоплении запасов. Избыточные производственные мощности и недостаточный внутренний спрос привели к повышению риска ценовых войн. В перспективе, с углублением сезона затишья и накопления запасов ожидается, что индекс PMI алюминиевых листов, пластин и лент продолжит оставаться в зоне сокращения. Необходимо следить за ходом сокращения производства и снижения запасов, а также за эффективностью политических стимулов.

Алюминиевая фольга: В июне сводный индекс PMI отрасли алюминиевой фольги составил 45,3%, что является небольшим снижением по сравнению с предыдущим месяцем, но все же остается в зоне сокращения. Среди подиндексов индекс производства (41,2%) и индекс новых заказов (41,2%) были ниже отметки в 50, что в основном объясняется резким снижением спроса на упаковочную фольгу с апреля, которая попала в ценовую войну (с переработкой всего за 5800 юаней/тонну). Стратегия предприятий «скидка за объем» сократила прибыльные маржи, а индекс запасов готовой продукции (52,8%) продолжал испытывать давление. Индекс новых экспортных заказов (47,3%) сократился, что указывает на недостаточную поддержку экспорта. Хотя обычные графики производства батарейной и пайковой фольги обеспечили частичную поддержку, планы сокращения производства в нижнем звене цепочки привели к снижению объемов заказов. Влияние высоких колебаний цен на алюминий было ограниченным (среднемесячные расчеты цен сглаживали риски), но задача по сокращению запасов не была выполнена в полной мере, и возник кризис запасов. Ожидается, что в июле спрос на алюминиевую фольгу в целом ослабнет, при этом PMI отрасли, вероятно, продолжит сокращаться, плата за обработку будет продолжать испытывать давление, а денежные потоки предприятий столкнутся с проблемами.

Строительный экструзионный профиль: В июне PMI строительного алюминиевого экструзионного профиля незначительно снизился до 40,44%, опустившись ниже отметки в 50. Строительная экструзионная отрасль официально вошла в традиционный низкий сезон. Большинство предприятий в провинции Шаньдун, на востоке Китая, в провинции Хэбэй и на юге Китая сообщили о значительном снижении производства в июне. Предприятия сообщили, что рынок недвижимости еще не ожил, новые заказы резко сократились, а имеющихся заказов недостаточно для поддержания производства в течение месяца, что привело к резкому снижению индекса производства до 29,6%, а индекса новых заказов — до 37,69%, что привело к снижению индекса объема закупок до 29,15%. В сочетании с жесткой конкуренцией в плате за обработку для экструзионных профилей с покрытием и теплоизоляционным мостиком предприятия в целом поддерживали низкие запасы сырья для поддержания здоровых денежных потоков, при этом индекс запасов сырья снизился до 34,75%. В целом ожидается, что строительная экструзионная отрасль в июле останется в традиционном низком сезоне, а PMI строительного алюминиевого экструзионного профиля продолжит оставаться ниже отметки в 50.

Промышленный экструзионный профиль: Составной PMI промышленной экструзионной отрасли в июне составил 37,61%, резко снизившись ниже отметки в 50. Рассматривая подиндексы, индекс производства составил 30,33%, а индекс новых заказов — 29,0%. По данным SMM, некоторые ведущие предприятия по производству фотоэлектрических рам на востоке Китая сообщили о значительном снижении производства в июне, а также ожидаемом снижении новых заказов в июле, при этом производственные заказы в конце месяца не соответствовали заказам на следующий месяц. В то же время, хотя у других промышленных экструзионных профилей, таких как для железнодорожного транспорта, аэрокосмической отрасли и глубокой обработки 3C, были относительно стабильные клиентские базы и нормальное производство в течение месяца, предприятия в секторе автозапчастей сообщили о жесткой конкуренции, резком недостатке имеющихся заказов и постоянном снижении операционных показателей. Предприятия по переработке сообщили, что текущие переработочные сборы могут еще больше снизиться, что скажется на прибыльности предприятий. Предприятия не проявляют интереса к закупкам сырья, и большинство из них поддерживают только безопасные запасы, что привело к снижению индекса объема закупок до 21,05 %, а индекса запасов сырья — до 28,68 %. Ожидается, что PMI в секторе промышленного экструзионного производства будет находиться в застое в июне, а PMI в секторе промышленного алюминиевого экструзионного производства продолжит оставаться ниже отметки в 50. SMM продолжит следить за фактическим выполнением заказов.

Алюминиевая проволока и кабель: В июне совокупный PMI внутренней отрасли алюминиевой проволоки и кабеля составил 40,2 %. После четырех месяцев работы выше отметки в 50 индекс снизился ниже 50, что указывает на небольшое снижение в отрасли. С начала июня закончился период сосредоточенных поставок Государственной сетевой компании в первом полугодии, и отрасль столкнулась с медленным соответствием новых заказов и снижением объема поставок. Коэффициент использования производственных мощностей предприятий значительно снизился, при этом индекс производства составил 37,11 %. Что касается новых заказов, некоторые заказы Государственной сетевой компании были выставлены на торги в начале июня, но темп торгов значительно снизился в середине и конце июня. В результате индекс новых заказов составил 31,42 %, что указывает на значительное снижение новых заказов в этом месяце по сравнению с маем. В плане закупок центр цен на алюминий продолжал расти в июне, в то время как предприятия снизили свои производственные мощности из-за снижения объемов отгрузок, что привело к ослаблению жесткого спроса и замедлению темпов закупок. Предприятия сокращают свои запасы сырья, при этом индекс запасов сырья составил 43 %. Индекс запасов готовой продукции составил 37,76 %, что указывает на то, что предприятия в настоящее время находятся на стадии сокращения запасов готовой продукции для снижения финансового давления на свою деятельность. Вкупе с тем, что следующий период поставок еще не наступил, предприятия сохраняют ожидательное отношение. Глядя вперед на июль, ожидается, что объемы отгрузок в отрасли все еще будут снижаться, при недостаточном жестком спросе на рынке. Вкупе с высокими ценами на алюминий производители проволоки и кабеля стремятся добиться двойного сокращения запасов сырья и готовой продукции для снижения финансового давления. Ожидается, что индекс PMI алюминиевой проволоки и кабеля в июле 2025 года может работать ниже отметки в 50.

Первичный алюминиевый сплав:В июне индекс PMI первичного алюминиевого сплава составил 36,5%, что на 5 процентных пунктов ниже показателя мая, продолжая оставаться ниже отметки в 50% и указывая на углубление сокращения, что свидетельствует о значительном увеличении нисходящего давления на отрасль. Основные противоречия заключаются в слабом внутреннем спросе и давлении затрат: индекс производства (22,9%) и индекс новых заказов (22,9%) достигли новых минимумов за год, что отражает сокращение внутреннего спроса в период затишья и высокие цены на алюминий, серьезно подавляющие готовность терминальных клиентов к закупкам и новые заказы. В то же время высокий индекс запасов готовой продукции (58,8%) контрастирует с низким индексом объема закупок (26,5%), подчеркивая пассивное наращивание запасов предприятиями, осторожные закупки и передачу финансового давления. В плане экспорта индекс новых экспортных заказов (50,0%) остался на уровне отметки в 50%, но опирался на структурную поддержку альтернативных каналов, таких как Мексика, что не могло компенсировать снижение заказов в США и общее ослабление внешнего спроса. Ежемесячные операционные показатели показали «стабильный старт, за которым следует спад», при этом заказы оставались стабильными в первой половине месяца, но закупки готовой продукции замедлились в середине и конце месяца из-за продолжающихся высоких цен на алюминий и сезонных факторов. Некоторые предприятия незначительно снизили свои операционные показатели из-за запасов и финансового давления, и большинство предприятий-образцов запланировали сокращение производства в июле. Глядя вперед, слабая и стабильная модель отрасли вряд ли изменится под действием постоянного тройного давления в виде слабого спроса в традиционный период затишья, неразрешенных китайско-американских тарифов и высоких цен на алюминий. Индекс PMI может столкнуться с дальнейшим нисходящим давлением, и существенное восстановление ожидается только после появления более четкой торговой политики и эффективного снижения давления затрат.

Вторичный сплав:В июне индекс PMI вторичного алюминиевого сплава незначительно вырос по сравнению с предыдущим месяцем до 45,0%, но остался ниже отметки в 50%. Спрос на вторичный алюминий углубился в период затишья в июне, при слабом росте заказов конечных пользователей ограничиваясь потенциалом роста цен на ADC12, в то время как низкоценные поставки еще больше усилили конкурентное давление. Хотя 10 июня были официально запущены фьючерсы на литейный алюминиевый сплав, что повысило активность рынка, фактическое потребление конечных пользователей оставалось вялым, не способным эффективно поддержать рынок. В июне, из-за нехватки новых заказов и убытков производства из-за высоких затрат на сырье, общий уровень работы вторичного алюминиевого сектора снова снизился. В июле эффект низкого сезона сохраняется, поскольку автопроизводители могут сократить производственные планы из-за запланированных отпусков в период высоких температур или давления на запасы готовой продукции, что еще больше сдерживает рост новых заказов и уровень работы вторичных алюминиевых заводов. Ожидается, что PMI сектора в июле останется ниже отметки в 50 баллов.

Краткий обзор:

В июне алюминиевая перерабатывающая промышленность была глубоко погружена в низкий сезон, с широко распространенным давлением во всех сегментах. Сводный PMI алюминиевой перерабатывающей промышленности опустился ниже отметки в 50 баллов до 40,1%, снизившись на 9,7 процентных пункта по сравнению с предыдущим месяцем и на 1,5 процентных пункта по сравнению с аналогичным периодом прошлого года. Это было в основном связано с сильным настроем низкого сезона в сочетании с высокими колебаниями цен на алюминий, что привело к слабому конечному спросу и вялым новым заказам, побудив многие компании сократить производство. По сегментам: PMI алюминиевых листов/пластин и лент продолжал снижаться, при этом компании сокращали производство из-за слабого внутреннего спроса, высоких запасов и плохих экспортных показателей. Внимание в будущем будет сосредоточено на прогрессе сокращения запасов и эффекте политики. Между тем, предприятия по производству алюминиевой фольги столкнулись с двойным давлением на прибыльность и денежные потоки из-за стратегий объемных скидок, что усугубляется сокращением производства в нижних звеньях цепочки поставок, что приводит к незначительному улучшению в июле. Что касается строительных профилей, то спад в секторе недвижимости привел к серьезной нехватке новых заказов, при этом заказов в наличии недостаточно для поддержания производства, оставляя отрасль погрязшей в традиционном низком сезоне. Его PMI, вероятно, останется ниже отметки в 50 баллов. Производство промышленных профилей показало расхождение, при этом сильный настрой низкого сезона преобладал, за исключением нескольких стабильных сегментов клиентов. Интенсивная конкуренция в области оплаты за переработку продолжает сжимать прибыль, делая прогноз на июль столь же пессимистичным, что требует тщательного мониторинга фактического выполнения заказов. На рынке алюминиевых проводов и кабелей не было жесткого спроса, поскольку следующий цикл поставок еще не наступил, что побудило производителей планировать сокращение запасов сырья и готовой продукции для снижения финансового давления. Первичные сплавы столкнулись с тройным давлением слабого традиционного спроса в низкий сезон, неразрешенных китайско-американских тарифов и высокой реакции цен на алюминий, при этом нисходящее давление на отрасль значительно усилилось, и PMI, вероятно, столкнется с дальнейшими трудностями. Хотя активность в секторе вторичных сплавов возросла в связи с листингом и торгами фьючерсами на литейный алюминиевый сплав, вялая фактическая потребление на конечном уровне не смогла обеспечить эффективную поддержку рынка.

》Нажмите, чтобы просмотреть базу данных цепочки производства алюминия SMM

(команда SMM по алюминию)