22 июня 2025 года после авиаударов США по трем иранским ядерным объектам парламент Ирана одобрил предложение о блокировании пролива в качестве ответной меры, что мгновенно повысило региональные риски. США отреагировали жестким предупреждением, указав, что собственный экспорт нефти Ирана в значительной степени зависит от этого прохода, и любое действие по его закрытию будет саморазрушительным.

Насколько вероятна блокада?

Ормузский пролив является важным судоходным маршрутом для мировой торговли нефтью и сырьем, примерно 20% мировых поставок нефти проходят через него по пути в разные точки мира. Хотя угрозы закрыть пролив неоднократно возникали за последние четыре десятилетия — особенно во время ирано-иракской войны в 1980-х годах, островных споров в 1990-х годах и периодов повышенной напряженности в 2008, 2012, 2018 и 2019 годах — Иран никогда фактически не осуществлял полного закрытия, даже под сильным внешним давлением или санкциями. Эта закономерность показывает, что угрозы блокады со стороны Ирана часто используются в качестве козырной карты в периоды экономического или геополитического противостояния, но редко приводят к действиям.

Большинство аналитиков считают, что вероятность полной и продолжительной блокады составляет менее 50%. Более вероятны целенаправленные сбои, такие как установка мин или досмотр судов, которые могут в определенной степени замедлить судоходство и повысить транспортные издержки. Поскольку Пятый флот США базируется в Бахрейне, любые резкие действия со стороны Ирана почти наверняка спровоцируют военный ответ. В результате рынки рассматривают полное закрытие как «крайнюю меру», но уже сам риск явно повысил неопределенность.

Короче говоря, хотя алюминиевая отрасль гораздо менее зависима от нефти, основной риск заключается в краткосрочной волатильности рынка и потенциальных сбоях в цепочках поставок, а не в длительном системном кризисе.

Если это произойдет, что это будет означать для мировых торговых потоков алюминия?

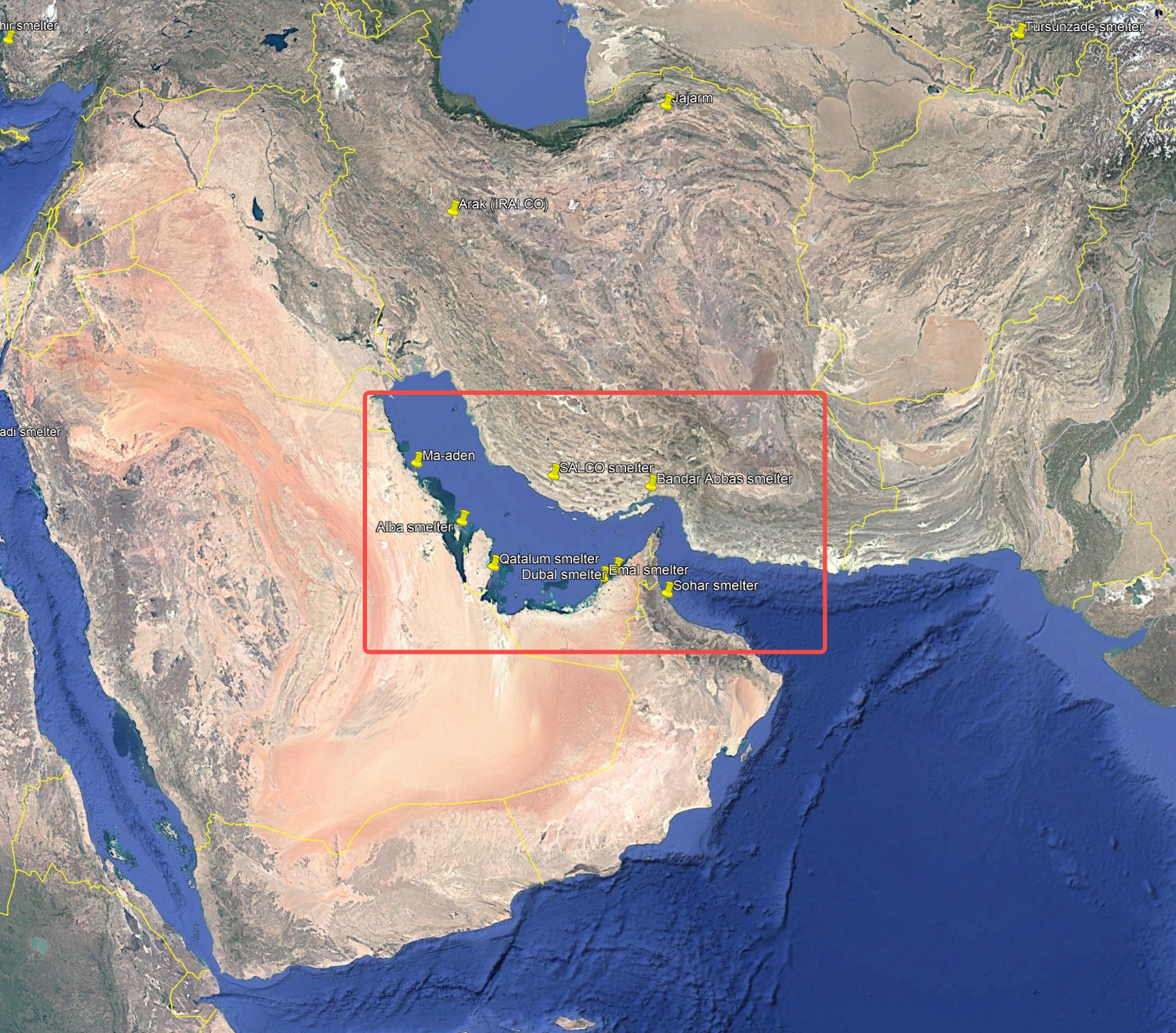

Страны Ближнего Востока (ССАГПЗ, Иран и т. д.) в совокупности производят около 23% мирового производства первичного алюминия (с годовой мощностью примерно 6,92 млн тонн). Большинство алюминиевых заводов в регионе расположены вблизи Персидского залива и зависят от Ормузского пролива для экспортных маршрутов (рис. 1). В 2024 году эти страны экспортировали 5,14 млн тонн первичного алюминия, что составляет почти 75,2% от общего объема производства. Если Ормузский пролив будет заблокирован, экспорт алюминия из этих стран будет немедленно прекращен, поскольку практически нет альтернативных морских маршрутов с равноценной пропускной способностью. Запасы начнут накапливаться, что заставит алюминиевые заводы сократить производство и нарушит импорт сырья — что окажет двойное давление на объемы производства.

Рис. 1 Большинство алюминиевых заводов на Ближнем Востоке сосредоточены вблизи Персидского залива

Азиатские страны, такие как Япония, Южная Корея и другие крупные азиатские экономики, частично зависят от поставок алюминия с Ближнего Востока. Если поставки будут прерваны, им придется искать замену, например, в России, Индии или Юго-Восточной Азии, или даже закупать алюминиевые полуфабрикаты в Китае. Однако логистические узкие места и краткосрочный дефицит, скорее всего, приведут к росту региональных премий.

Китай производит почти 60% первичного алюминия в мире и в значительной степени самодостаточен, в последние годы экспортируя полуфабрикаты. Прямая зависимость Китая от ближневосточного алюминия минимальна. Основное влияние будет оказываться через глобальное ценовое воздействие — любой рост международных цен быстро отразится на Шанхайской фьючерсной бирже, но внутренние поставки останутся стабильными.

Основной риск возник в Европе. Европа сильно зависит от импорта алюминия, при этом Ближний Восток поставлял около 1,2 млн тонн в 2023 году (18,8% от общего объема импорта ЕС). Если поставки алюминия с Ближнего Востока будут прекращены — особенно в условиях уже ограниченных поставок из России — Европа столкнется со значительным дефицитом поставок. Региону придется искать дополнительные поставки из Индии, Африки или Канады, что повысит как существенные транспортные затраты, так и логистические риски для местных переработчиков и производителей.

Хотя США в основном импортируют алюминий из Канады, на долю Ближнего Востока все же приходится около 16,3% импорта первичного алюминия в США — почти 640 000 тонн в 2024 году. Любое нарушение поставок заставит американских покупателей использовать запасы и увеличить закупки в Канаде и Латинской Америке, что повысит затраты и вызовет краткосрочную волатильность на американском рынке.

Как блокада может повлиять на цепочки поставок бокситов и глинозема?

После блокады пролива влияние на экспорт алюминиевых слитков очевидно. Однако в отношении сырья металлургические заводы обычно поддерживают запасы на складах на уровне примерно 1–2 месяцев, поэтому если сбой будет только краткосрочным, что весьма вероятно, риск торгового потока для бокситов и глинозема будет ниже, чем для алюминиевых слитков.

Металлургические заводы на Ближнем Востоке в значительной степени зависят от импорта бокситов и глинозема. Годовая мощность производства глинозема в регионе (4,95 млн тонн) значительно ниже объема производства алюминия, и практически нет местных ресурсов бокситов. Сырье в основном закупается в Гвинее, Австралии и Бразилии. Если пролив будет заблокирован, импорт остановится, и некоторые заводы могут столкнуться с вынужденной остановкой. Если суда с бокситами из Западной Африки будут вынуждены обходить мыс Доброй Надежды, время и стоимость транспортировки резко возрастут.

В отличие от этого Китай и остальная часть Азии менее непосредственно подвержены риску. Маршруты импорта бокситов в Китай проходят через Тихий и Индийский океаны, а не через Ормузский пролив, и источники разнообразны. Китай также в значительной степени самодостаточен в производстве глинозема и является небольшим чистым экспортером. В глобальном масштабе большая часть бокситов, отправляемых из Гвинеи в Азию, следует по южному маршруту, который останется открытым. Хотя резкий рост цен на нефть и повышение стоимости страховки грузовых перевозок могут повысить издержки, большинство сухогрузов работают по долгосрочным контрактам, что делает воздействие управляемым. Если спрос на Ближнем Востоке снизится, другие регионы могут даже получить более легкий доступ к поставкам, что частично компенсирует рост издержек.

Как отреагируют цены на алюминий в зависимости от сценариев?

23 июня цены на алюминий на Лондонской бирже металлов резко выросли, при этом трехмесячный контракт достиг трехмесячного максимума в 2 636 долларов за тонну — внутридневной рост составил почти 4%. В ближайшей перспективе повышение геополитических рисков подпитывает премии за риск и повышает волатильность, что приводит к заметным колебаниям цен на алюминий.

В будущем многое будет зависеть от того, как будет развиваться ситуация в Ормузском проливе. В худшем случае длительная блокада может привести к сокращению примерно на 23% мировых поставок алюминия, что, вероятно, значительно повлияет на цены. Однако большинство аналитиков считают такой исход маловероятным, поскольку и США, и Иран заинтересованы в том, чтобы избежать полномасштабной эскалации.

Более вероятен сценарий, при котором кризис не достигнет полной блокады, и торговые потоки восстановятся после временного сбоя, что позволит ценам постепенно привестись в соответствие с фундаментальными показателями. Хотя видимые запасы по-прежнему низкие, глобальные поставки в целом остаются достаточными, а слабый спрос на фоне макроэкономических неблагоприятных условий должен продолжать оказывать давление на рынок. Если геополитическая напряженность ослабнет, цены могут скорректироваться или даже снизиться.

Также важно отметить, что влияние на региональные премии за алюминий будет разным. Европейские премии, как ожидается, будут расти быстрее и выше, чем азиатские, учитывая сильную зависимость Европы от поставок с Ближнего Востока и ограниченные альтернативы, в то время как азиатские рынки получают выгоду от более диверсифицированных источников. В США, несмотря на потерю поставок с Ближнего Востока, действующий 50-процентный импортный тариф на алюминий уже поддерживает исторически высокие премии в Среднем Западе, оставляя меньше возможностей для дальнейшего повышения. По оценкам SMM на прошлой неделе, премии за алюминий с уплатой пошлин в Роттердаме составляли около 195–215 долларов США за тонну, в то время как премии в Среднем Западе США резко выросли до более чем 1220 долларов США за тонну после повышения тарифов.

Еще одним фактором, на который стоит обратить внимание, является движение цен на нефть. Более высокие затраты на энергию повысят как производственные, так и транспортные расходы для алюминиевых заводов по всему миру, еще больше оказав давление на маржу и потенциально подняв цены на поставляемый алюминий в среднесрочной перспективе.

В целом, кризис в Ормузском проливе выступает в качестве геополитического катализатора для цен на алюминий, вызывая краткосрочную волатильность и нарушения торговых потоков. Глобальная цепочка поставок алюминия — за пределами Ближнего Востока — обладает высокой адаптивностью и устойчивостью. Если только кризис не выйдет из-под контроля, в отрасли вряд ли произойдет системный шок поставок, сопоставимый с нефтью. Участники отрасли должны внимательно следить за развитием событий на Ближнем Востоке, но избегать переоценки рисков для долгосрочных ценовых тенденций. Хотя в экстремальном сценарии цены могут резко вырасти, наиболее вероятным исходом является период повышенной волатильности, за которым последует возврат к более стабильной торговле, основанной на фундаментальных факторах.