Новости SMM от 20 июня:

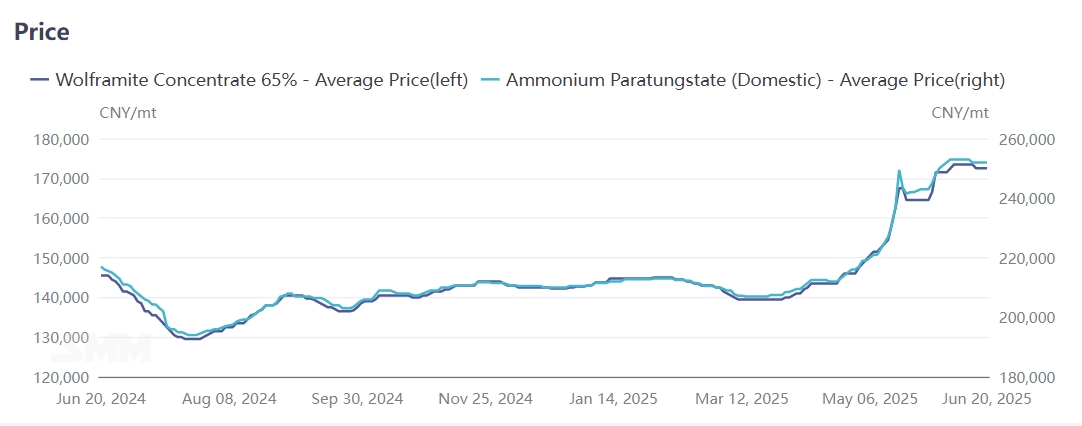

20 июня крупные отечественные предприятия по производству вольфрама последовательно зафиксировали долгосрочные цены на поставки вольфрамового концентрата и продуктов из АПТ. В частности, долгосрочный контрактный уровень цен на национальный стандартный черный вольфрамовый концентрат был зафиксирован в диапазоне 171 000–172 000 юаней за тонну-градус, а долгосрочная цена на АПТ составила 251 000 юаней за тонну. Заключение крупными производителями долгосрочных заказов по высоким ценам укрепило поддержку «высокого уровня функционирования» вольфрамового рынка в конце июня, при этом тенденция рынка стала более ясной, и цены, как ожидается, сохранятся на высоком уровне в краткосрочной перспективе.

Оглядываясь на первую половину 2025 года, под воздействием таких факторов, как регулирование политики, взрывной спрос и геополитические игры, мировые цены на вольфрам колебались в сторону повышения, причем во втором квартале наблюдался резкий рост. Основные продукты, такие как вольфрамовый концентрат и паравольфрамат аммония (АПТ), достигли рекордных максимумов. По состоянию на 20 июня внутренний 65%-ный черный вольфрамовый концентрат оценивался в 172 500 юаней за тонну-градус, что на 20,8% выше, чем в начале года; АПТ закрылся на уровне 252 000 юаней за тонну, с годовым приростом в 19,7%. Другие вольфрамовые промежуточные и нижележащие продукты в целом последовали за ростом, с приростом в диапазоне от 19% до 21%.

На зарубежный рынок более сильно повлияли экспортные ограничения Китая. С февраля 2025 года экспортные ограничения Китая на вольфрам вызвали сбои в зарубежных цепочках поставок, что привело к резкому росту цен на европейский АПТ. По состоянию на 18 июня европейский АПТ оценивался в 430 долларов США за тонну-градус, что на 30,3% выше, чем в начале года; европейский вольфрамовый ферросплав закрылся на уровне 51,85 долларов США за кг Mo, с годовым приростом в 17,8%.

Ужесточение поставок в Китае определяет ценообразование в мировой вольфрамовой цепочке

Согласно данным USGS, мировые запасы вольфрама по состоянию на 2024 год составляли 4,6 млн тонн металла, при этом Китай владеет 2,4 млн тоннами (52% от мирового объема), что обеспечивает ему абсолютно доминирующее положение на мировом вольфрамовом рынке. Другие крупные центры вольфрамовых ресурсов включают Австралию (12%), Россию (9%) и Вьетнам (3%). Как стратегически важный минерал в Китае, разработка вольфрамовых ресурсов подлежит всестороннему регулированию политикой по четырем направлениям: доступ в отрасль, контроль общего объема, ограничения на экспорт и налоговое регулирование.

С 1991 года вольфрам был определен Государственным советом как «конкретный минерал, подлежащий защитной добыче», а с 2000 года сочетание контроля общего объема производства и системы экспортных квот, введенной в феврале 2025 года, ограничило новые производственные мощности. Теперь поставки на рынке в основном зависят от существующих проектов, что стабилизирует отраслевую ситуацию.

Во-вторых, медленное освоение новых мощностей по производству вольфрамового концентрата за рубежом и неполнота нижележащей цепочки плавки

В 2025 году новый объем производства вольфрамового концентрата за рубежом будет в основном поступать из новых проектов в Южной Корее и Казахстане. Южнокорейский рудник вольфрама Сандонг планирует начать производство во второй половине 2025 года с годовым объемом производства 2 300 тонн после ввода в эксплуатацию первой очереди (рассчитанным в пересчете на триоксид вольфрама). Проект рудника вольфрама Богуты в Казахстане был завершен и введен в эксплуатацию в конце 2024 года, и ожидается, что после достижения полной мощности он будет ежегодно перерабатывать 3,3 млн тонн вольфрамовой руды, с ожидаемым объемом производства вольфрамового концентрата в 2025 году в 5 000 тонн-градусов. Другие новые горнодобывающие проекты практически не изменились.

Кроме того, зарубежный сектор плавки вольфрама неполон — даже если во многих странах и регионах есть вольфрамовый концентрат, его трудно переработать в другие вольфрамовые продукты. Это приводит к тому, что зарубежные цены на руду ниже, чем внутренние, создавая импортное окно для Китая. Будучи как крупным производителем, так и импортером вольфрамового концентрата, Китай увеличил общий объем импорта вольфрамового концентрата до 5 153 тонн с января по май 2025 года, что на 46,3% больше, чем годом ранее.

Стабильный спрос на нижележащем уровне и геополитическая нестабильность за рубежом стимулируют стратегическое накопление вольфрама

В первой половине 2025 года внутренний конечный спрос на вольфрам оставался стабильным, при этом высокотехнологичное производство обеспечивало точки роста. Спрос на вольфрам в области гуманоидных роботов, режущих станков и других областях стабильно рос, в то время как традиционные секторы, такие как фотоэлектрические вольфрамовые проволоки, показали слабые результаты.

Кроме того, с момента введения в феврале ограничений на экспорт вольфрамовых продуктов Китаем экспорт вольфрамовых промежуточных продуктов значительно сократился, но экспорт конечных вольфрамовых продуктов заметно вырос, повысив экспортную добавленную стоимость вольфрамовой цепочки Китая. В качестве примеров можно привести продукцию из твердого сплава и сверла/буровые машины: таможенные данные показывают, что:

- Экспорт продукции из твердого сплава с января по май 2025 года вырос примерно на 31% в годовом исчислении, причем во втором квартале наблюдался заметный ускоренный рост.

- Экспорт сверл и буровых машин за тот же период вырос примерно на 22,3% в годовом исчислении.

Кроме того, спрос на вольфрам в военном секторе значительно вырос в 2025 году. Зарубежные геополитические конфликты в сочетании с глобальной модернизацией вооружений (например, европейской «Программой небесного закона») сделали вольфрам незаменимым в военных изделиях, таких как компоненты ракет и режущие инструменты. Непрерывные военные беспорядки за рубежом в определенной степени способствовали росту спроса на вольфрамовые металлические материалы.

Всесторонний анализ: ключевые факторы и перспективы вольфрамового рынка

Устойчивое функционирование вольфрамового рынка на высоком уровне в основном обусловлено следующими факторами:

- Ужесточение динамики спроса и предложения на рудном уровне, усугубляемое исторически низкими мировыми запасами вольфрама;

- Ограничения мировых поставок, вызванные экспортными ограничениями Китая на вольфрамовые продукты.

Вступая во вторую половину июня, вольфрамовый рынок вошел в фазу игры между «быками» и «медведями». Хотя цены на сырье (например, вольфрамовый концентрат) остаются высокими, медленное повышение цен на вольфрамовый порошок и химические продукты выявило острую противоречивость низкой рентабельности предприятий, сдерживая дальнейший рост цен.

В среднесрочной и долгосрочной перспективе:

- Снижение объема производства вольфрамового концентрата в Китае и снижение содержания руды могут стать новой нормой;

- Вялый рост зарубежных поставок сохранит напряженность на рудном уровне.

В условиях текущей низкой запасности на складах рынок, скорее всего, увидит спрос на пополнение запасов, обусловленный ростом конечного потребления. Это может изменить распределение прибыли вдоль вольфрамовой производственной цепочки, поддерживая длительный период высокой волатильности общих цен.