13 июня на 13-й конференции по малым металлам SMM 2025 года — Форуме по редким и рассеянным металлам (индий, германий, галлий, висмут, селен, теллур), организованной компанией Shandong Humon Smelting Co., Ltd. и компанией SMM Information & Technology Co., Ltd. (SMM), генеральный директор компании Changsha Aochang Nonferrous Metals Co., Ltd. Лун Вэньшэн выступил с докладом на тему «Текущее состояние применения и перспективы развития малого металла селен».

Обзор селеновой промышленности

Обзор селеновой промышленности: области применения селена

Введение в селеновую промышленность: селен широко используется в таких отраслях, как промышленность, сельское хозяйство, биомедицина и общее здравоохранение.

Селен (Selenium) — это тёмно-серое до стально-серого цвета твердое вещество с металлическим блеском. Его химический символ — Se, а атомный номер — 34. Селен обладает определенными металлическими свойствами, такими как электропроводность, и поэтому также считается полуметаллом. Плотность селена составляет примерно 4,81 г/см³, температура плавления — от 217°C до 221°C, а температура кипения — 685°C. Его применение охватывает множество областей, включая здравоохранение и медицину, сельское хозяйство и пищевую промышленность, промышленность и высокие технологии, а также охрану окружающей среды, что делает его важным элементом с широкими перспективами применения.

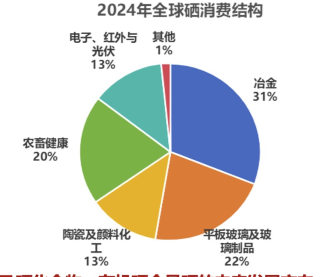

В 2024 году общий объем мирового потребления селена составил примерно 3 690 метрических тонн. Что касается потребления по секторам, то в 2024 году структура мирового потребления селена продолжала меняться. Доля металлургического потребления увеличилась с 26% до 31%; доля потребления в секторе плоского стекла и стеклянных изделий снизилась на 5 процентных пунктов до 22%; а доля потребления в секторах керамики и пигментной химии составила 13%.

♦Тенденции селеновой промышленности: высококачественная продукция, такая как органический селен, является точками роста для будущего развития рынка

В будущем селен перейдет от традиционных низкокачественных рынков к высококачественным рынкам, при этом возрастет спрос на высококачественную продукцию, а низкокачественная продукция постепенно выйдет из употребления. Высокочистое селен и соединения селена, а также органический селен станут будущими направлениями развития селена. Внутреннее и зарубежное применение органического селена в основном связано с сельским хозяйством, лесным хозяйством, животноводством, здравоохранением людей и медициной. Хотя объем использования в этих секторах относительно невелик, с общим годовым потреблением селена, по оценкам, не превышающим 50 метрических тонн, стоимость производства высока. Внутри страны дрожжевой селен, обогащенные селеном бактерии и Na₂SeO₃ широко используются в кормах и сельском/лесном хозяйстве, в то время как селенопротеины, селенокарагинан и селеноаминокислоты применяются в секторах питания и здравоохранения.

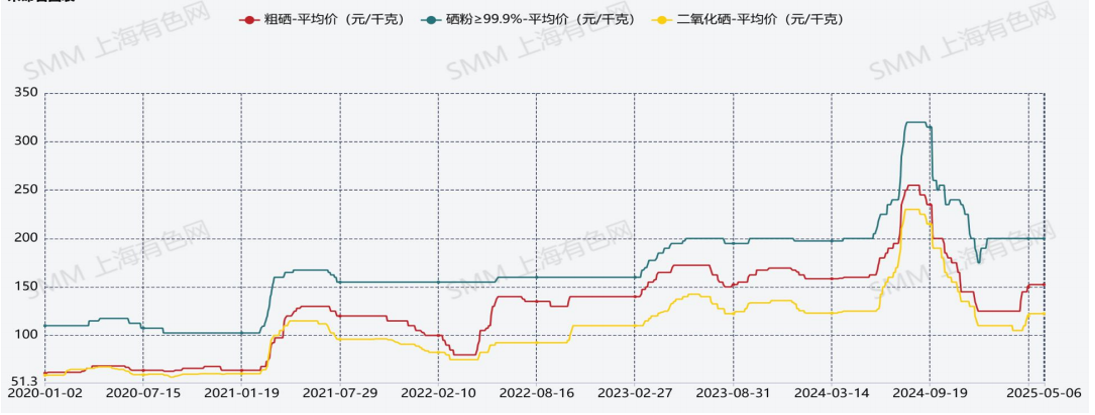

В первом полугодии 2024 года средние цены на сырой селен, селеновый порошок и диоксид селена в Китае остались без изменений, выросли на 5,8% и остались без изменений соответственно по сравнению с 2023 годом.

▶В первом полугодии 2025 года средние цены на сырой селен, 3N селеновый порошок и диоксид селена в Китае составили 134,62 юаня/кг, 199,37 юаня/кг и 112,66 юаня/кг соответственно. По сравнению со средними ценами в первом полугодии 2024 года они снизились на 15,86%, остались без изменений и снизились на 11,29% соответственно в годовом исчислении.

▶Во втором полугодии 2024 года цены на отечественный сырой селен, диоксид селена и селеновый порошок значительно выросли из-за появления селенового порошка на электронной торговой площадке, что привлекло большую часть социальных запасов в склады площадки.

▶С 2020 по 2024 год цены на отечественную селеновую продукцию неуклонно росли, при этом среднегодовые темпы роста (CAGR) для сырого селена, селенового порошка и диоксида селена составили 35%, 20% и 27% соответственно.

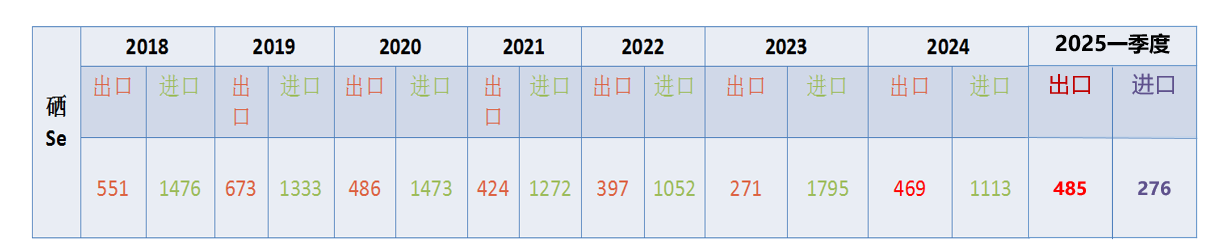

Объем импорта и экспорта селена в последние годы

Приведенные выше данные представляют собой показатели импорта и экспорта селена с 2018 по 2024 год. Однако с 2020 по 2022 год экспорт и импорт одновременно снизились из-за влияния пандемии. 2023 год был особенным годом, когда экспорт снизился на 31,5% по сравнению с предыдущим месяцем, а импорт вырос на 70,6% по сравнению с предыдущим месяцем. Начиная с 2024 года импорт снизился, а экспорт вырос, и эта тенденция была особенно заметна в первом квартале 2025 года, когда экспорт значительно превысил импорт.

Глобальное потребление селена

Селен относительно редок и разбросан в земной коре, при этом глобальное производство селена в основном является побочным продуктом медеплавильного производства. Основным сырьем для промышленной добычи селена являются анодные шламы от медеплавильного, никелевого и свинцового производства, а также кислотные шламы от цветного металлургического и химического производства. Селен, получаемый из шлама медных анодов, составляет около 90 % сырья для производства селена, что делает медеплавильные заводы основными производителями селена. В 2024 году мировое производство селена составило 3 931 тонну (содержание металла), что на 1 % больше по сравнению с предыдущим годом. Среди них Китай является крупнейшим производителем селена, с объемом производства в 1 802 тонны в 2024 году, что составляет 45 % мирового производства селена. Япония является вторым по величине производителем селена в мире, с объемом производства в 780 тонн в 2024 году, что составляет 19 % мирового производства селена. Кроме того, Россия, Германия, Бельгия, США и другие страны также являются важными производителями. В 2024 году мировое потребление селена составило примерно 3 812 тонн. С точки зрения регионов потребления Китай, США, Япония, Европа и Индия являются основными регионами потребления селена в мире, в то время как в других регионах потребление относительно низкое. Китай является крупнейшим потребителем селена в мире, с объемом потребления селена в 2 481 тонну в 2024 году, что составляет 66,97 % от общего мирового потребления, увеличившись примерно на 3 процентных пункта по сравнению с 2023 годом.

Мировое потребление селена по основным секторам

В 2024 году большинство секторов мирового потребления селена показали хорошие результаты, при этом общее мировое потребление достигло восстановительного роста, сохранив общий объем потребления на уровне примерно 3 812 тонн.

Металлургический сектор: на долю Китая приходится 98 % мировых мощностей по производству электролитического марганцевого металла (ЭММ), при текущей мощности в 3 488 тонн в сутки. В январе 2025 года была одобрена оценка воздействия на окружающую среду компании Xinjiang Manganese Industry Metal Co., Ltd. для ежегодного производства 100 000 тонн электролитического марганцевого металла. В апреле начался тендер на оборудование для проекта по ежегодному производству 200 000 тонн марганцевого металла в промышленном парке Baotou Guyang Manganese-Hydrogen Circular Economy Military-Civilian Integration Industrial Base Park. Новой производственной линии по производству 60 000 тонн электролитического марганцевого металла компании Southern Manganese Industry в Гуйчжоу предстоит начать производство в этом году. Общий прирост мощностей по производству ЭММ составляет 360 000 тонн, что соответствует примерному увеличению спроса на селеновый металл на 340 тонн.

Сектор производства листового стекла и стеклянных изделий: половина мирового производства листового стекла приходится на Китай. Под влиянием спада на рынке недвижимости ожидается, что в 2024 году внутреннее производство листового стекла сократится, с годовым объемом производства в 9,5 млрд условных ящиков (по 50 кг в ящике), что на 6,5 % меньше по сравнению с предыдущим годом.

Сектор керамических пигментов и химических веществ: Подобно сектору производства стекла, под влиянием таких факторов, как спад на рынке недвижимости и снижение потребительского спроса, ожидается, что потребление селена незначительно снизится в 2024 году.

Сельскохозяйственный, животноводческий и медицинский секторы: Сельскохозяйственный, животноводческий и медицинский секторы являются перспективными направлениями потребления селена в долгосрочной перспективе. В целом ожидается, что глобальный спрос на селен в этих секторах значительно возрастет в 2024 году, и в будущем ожидается его постоянный и существенный рост.

Секторы электроники, инфракрасной техники и фотоэлектрики: Секторы электроники, инфракрасной техники и фотоэлектрики в последние годы демонстрируют стабильный рост потребления. После начала торговой войны в 2025 году Китай ввел ограничения на экспорт стратегических редких и рассеянных металлов, что привело к увеличению инвестиций в НИОКР в области полупроводников, лазерного производства и других областях в Китае. Мы ожидаем резкого роста спроса на металлический селен в полупроводниковой, лазерной, инфракрасной и других областях из-за его превосходных свойств.

Перспективы будущих дополнительных применений селеновой промышленности

Перспективы будущих дополнительных применений селеновой промышленности

Развитие селеновой промышленности с точки зрения повышения ценности применения селена: Новые источники энергии, полупроводники, биомедицина, военная промышленность, органические селеновые биоудобрения и листовые удобрения с быстрым развитием обогащения селена, кормовые добавки и т.д.

Прогнозируемая ключевая технология применения для дополнительного потребления: Тонкопленочные солнечные элементы на основе селенида сурьмы (Sb2Se3)

Селенид сурьмы (Sb2Se3) — это новый тип неорганического тонкопленочного фотоэлектрического материала с такими преимуществами, как высокий коэффициент поглощения света, простая фазовая структура материала, низкая токсичность, стабильность, низкая стоимость и возможность изготовления при относительно низких температурах, что указывает на значительный потенциал развития.

►Преимущества:

1. Селенид сурьмы (Sb2Se3) — это материал с прямым запрещенным зазоном с Eg примерно 1,1 эВ, способный поглощать свет до 1100 нм. Тонкопленка толщиной 1 мкм может полностью поглощать солнечный свет, при этом теоретический КПД фотоэлектрического преобразования одноконтактного элемента составляет 31%.

2. Селенид сурьмы (Sb2Se3) — это простое бинарное однофазное соединение с низкой стоимостью и высоким содержанием элементов.

3. Он обладает низкой токсичностью, не классифицируется как токсичный или канцерогенный ни в Китае, ни в США, ни в ЕС, а также имеет доброкачественные химические дефекты в кристалле.

4. Селенид сурьмы (Sb2Se3) имеет температуру плавления 885 К (300 °C), что позволяет завершить рост кристалла за 5 минут при низком энергопотреблении на подготовку, и может быть объединен с полимерными подложками для создания гибких солнечных элементов.

В нем также подробно описывается тестирование характеристик тонкопленочных солнечных элементов на основе селенида сурьмы.

Прогнозируемая ключевая технология применения для увеличения потребления

Солнечные элементы на основе медно-индий-галлиевого селенида (CIGS): В последние годы селен, благодаря своим особым фотоэлектрическим свойствам, быстро развивается как идеальный материал для изготовления поглощающего слоя солнечных элементов в фотоэлектрической промышленности Китая. Среди них тонкопленочные солнечные элементы на основе медно-индий-галлиевого селенида (CIGS) могут конкурировать с традиционными кристаллическими кремниевыми солнечными элементами и постепенно становятся важным направлением развития в индустрии солнечных элементов. Поскольку КПД преобразования тонкопленочных солнечных элементов CIGS является самым высоким среди всех доступных на сегодняшний день тонкопленочных солнечных элементов, и они имеют потенциал для дальнейшего повышения КПД и снижения затрат, они признаны на международном уровне как следующее поколение недорогих солнечных элементов с широкими рыночными перспективами как в наземной солнечной энергетике, так и в применениях для питания космических микроспутников.

Прогнозируемая технология применения для увеличения потребительского спроса: серно-селеновые (S-Se) твердотельные батареи

На основе доклада «Крупный прорыв NASA в области твердотельных батарей: энергетическая плотность почти вдвое превышает энергетическую плотность батареи Tesla 4680» выделены следующие пять преимуществ серно-селеновых твердотельных батарей:

Преимущество 1: Более высокая энергетическая плотность. Энергетическая плотность достигает 500 Вт∙ч/кг, что почти вдвое превышает энергетическую плотность лучших современных батарей для электромобилей (энергетическая плотность литиевой батареи Tesla 4680 составляет около 300 Вт∙ч/кг).

Преимущество 2: Меньший вес и размер. Твердотельные батареи NASA объединяют элементы батареи в одном корпусе, что снижает вес батареи на 30–40 % и соответственно уменьшает объем.

Преимущество 3: Более высокая безопасность.

Преимущество 4: Более высокая скорость выхода материала.

Преимущество 5: Более низкая стоимость. Серно-селеновые батареи используют недорогой и легкодоступный сер для электролита.

В нем также подробно рассматриваются серно-селеновые твердотельные батареи как отрасль технологии твердотельных батарей с точки зрения материальных систем и преимуществ, исследовательского прогресса, динамики коммерциализации, проблем и мер по их решению, а также перспектив развития, выделяя значительные достижения в области материальных инноваций и оптимизации характеристик за последние годы.

Прогнозируемая технология применения для увеличения потребительского спроса: полностью твердотельные литиевые батареи (литий-титан-германий-фосфор-сер-селен)

С постоянным развитием технологии твердотельных батарей и ростом их признания на рынке их спрос ежегодно растет. Согласно данным отраслевых исследований, мировой рынок твердотельных батарей в 2024 году составил примерно 2 млрд юаней. В Китае размер рынка твердотельных батарей в 2024 году составил около 1,5 млрд юаней, и ожидается, что к 2030 году он превысит 16 млрд юаней.

Прогнозируемая технология применения для увеличения потребительского спроса: полупроводниковые лазерные компоненты

★Лазеры являются важными компонентами в оборудовании для производства полупроводников, основными компонентами которых являются лазерные оптические линзы, изготовленные из селенида цинка и алмаза в качестве сырья. Оптические линзы являются компонентами внутри лазера, основным компонентом лазерного оборудования, и в основном выполняют функцию управления лазерными источниками света посредством оптического преломления. Поскольку мощность лазера, используемая в полупроводниковом производстве, продолжает расти, обычные линзы не могут удовлетворить спрос, и в настоящее время основными материалами для линз являются селенид цинка и алмаз. Двумя крупнейшими компаниями по производству селенида цинка в мире являются II-VI и Vital Group.

★Технологический процесс производства селенида цинка: испарение сырья → конденсация кристаллического заготовки → горячее изостатическое прессование → поверхностная травление → покрытие → формирование оптического элемента;

Технологический процесс производства алмаза: резка алмаза → полировка → покрытие → интеграция теплоотводящей конструкции → сборка системы охлаждения;

★Совместное применение: склеивание композитной структуры селенида цинка и алмаза → испытания характеристик (пропускание, термическая стабильность) → интеграция лазера;

★Процесс совместного применения селенида цинка и алмаза.

Составная линзовая структура

—— Линза с углом Брюстера: селенид цинка служит в качестве слоя для передачи лазерного излучения, а алмаз — в качестве теплопроводящего субстрата. Они объединены с помощью оптического клея или технологии высокотемпературного склеивания, обеспечивая высокую пропускную способность и эффективное теплоотвод.

—— Расширитель пучка и формирующее зеркало: селенид цинка отвечает за модуляцию пучка, а алмаз используется для поддержки теплоотвода на краях, снижая влияние тепловой деформации на качество пучка.

Кроме того, в документе также подробно описываются основные прикладные технологии, которые, как ожидается, будут способствовать приросту потребительского спроса, включая фармацевтические промежуточные продукты, применение в военных исследованиях и разработках (например, в специальных функциональных сталях, материалах с поглощением стелс- и радиолокационных волн, а также в судах и морском оборудовании), а также применение продуктов с повышенным содержанием селена (методы технологии обогащения селена, образ жизни с повышенным содержанием селена: широкий ассортимент сельскохозяйственной продукции с повышенным содержанием селена и возможности для индустрии продуктов с повышенным содержанием селена).

Кроме того, в нем представлена компания Changsha Aochang Nonferrous Metals Co., Ltd. и ее основные продукты.

》Нажмите, чтобы просмотреть специальный доклад о Конференции по промышленности мелких металлов SMM (13-я) 2025 года