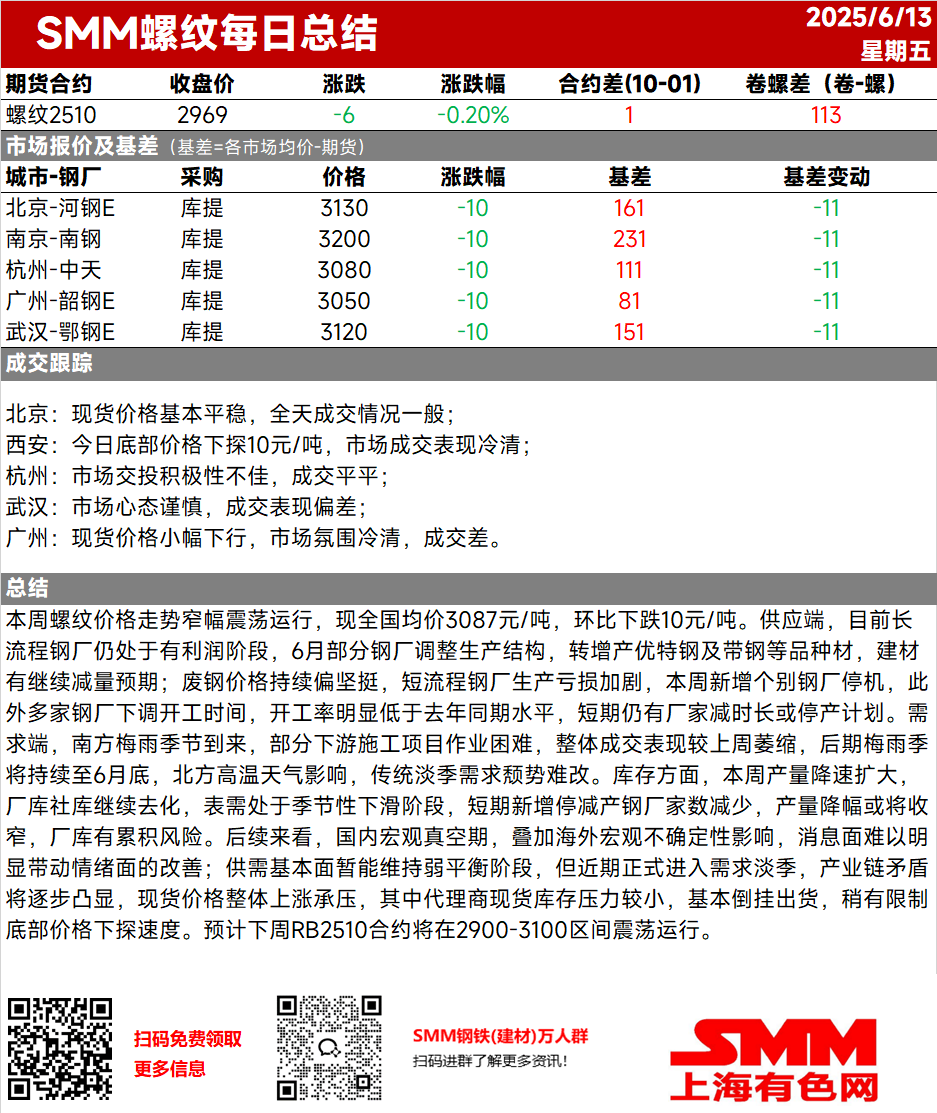

На этой неделе цены на арматуру колебались в определенных пределах, при этом текущая средняя цена по стране составила 3087 юаней/тонну, что на 10 юаней/тонну ниже, чем месяцем ранее. С точки зрения предложения, доменные сталелитейные заводы по-прежнему находятся в прибыльной фазе. В июне некоторые сталелитейные заводы скорректировали свои производственные структуры, сдвинув акценты в сторону увеличения объемов производства специальной и высококачественной стали, а также ленточного проката и других марок, ожидая дальнейшего сокращения производства строительной стали. Цены на сталелом продолжают оставаться на высоком уровне, что усугубляет производственные убытки на электросталеплавильных заводах. На этой неделе отдельные сталелитейные заводы приостановили работу, а несколько других сократили рабочее время, при этом уровень загрузки производственных мощностей значительно ниже, чем за аналогичный период прошлого года. В краткосрочной перспективе некоторые заводы по-прежнему планируют сократить рабочее время или приостановить производство. С точки зрения спроса, наступление сезона дождей в южном Китае затруднило работу некоторых строительных проектов нижнего звена, при этом общий объем сделок сократился по сравнению с прошлой неделей. Ожидается, что сезон дождей продлится до конца июня, и в сочетании с влиянием высоких температур в северном Китае традиционное сезонное падение спроса вряд ли изменится. Что касается запасов, то темпы сокращения производства на этой неделе увеличились, при этом запасы на заводах и в обществе продолжают сокращаться. Видимый спрос находится в сезонной фазе снижения. В краткосрочной перспективе количество сталелитейных заводов, приостанавливающих или сокращающих производство, уменьшилось, и темпы сокращения производства могут сузиться, с риском накопления запасов на заводах. В перспективе период макроэкономического вакуума внутри страны в сочетании с влиянием неопределенности на зарубежных макрорынках затрудняет то, чтобы новости могли существенно способствовать улучшению настроений на рынке. Фундаментальные факторы спроса и предложения могут временно поддерживать слабый баланс, но с официальным вступлением в сезон спада спроса в последнее время противоречия в производственно-сбытовой цепочке постепенно станут более заметными. В целом спотовые цены находятся под давлением роста. Среди них агенты сталкиваются с относительно небольшим давлением на запасы спотовых товаров и в основном продают с убытком, что несколько ограничивает темпы снижения минимальных цен. Ожидается, что контракт RB2510 будет колебаться в пределах 2900-3100 на следующей неделе.