На Индонезийской горнодобывающей конференции и конференции по критически важным металлам — Форуме алюминиевой промышленности 2025 года Дункан Хоббс, директор по отраслевым исследованиям Concord Resources, поделился своими взглядами на тему «Прогноз рынка алюминия».

Недавний обзор рынка алюминия

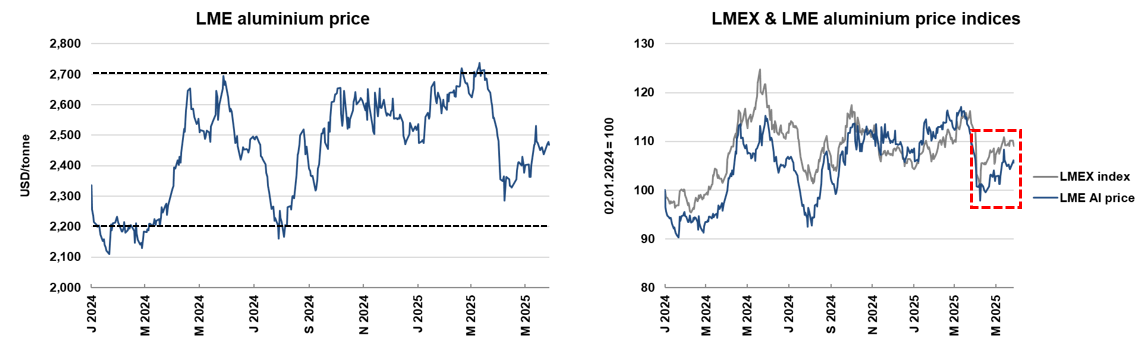

Цены на алюминий на Лондонской бирже металлов (LME) в последнее время оставались в относительно стабильном диапазоне, хотя и отставали от более широкого рынка.

С начала 2024 года спотовые цены на алюминий на LME колебались в пределах от 2200 до 2700 долларов США за тонну.

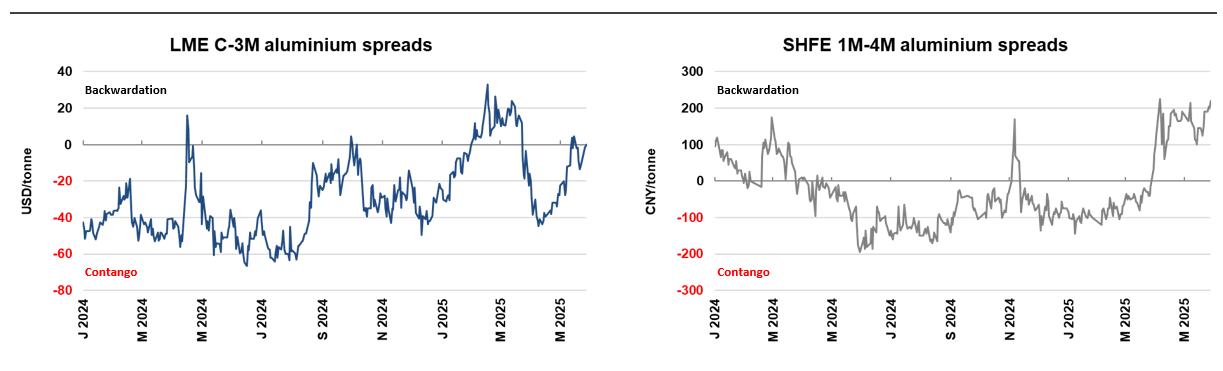

В последнее время спред между ценами на ближайшие алюминиевые контракты на LME и Шанхайской фьючерсной бирже (SHFE) сократился.

С начала 2025 года средний спред для трехмесячных алюминиевых контрактов на LME составил 8 центов по сравнению со средним значением в 38 центов в 2024 году, что является самым большим спредом с 2013 года. Между тем спред цен на алюминий на SHFE с января по апрель 2025 года составил 46 юаней по сравнению с 21 юанем за тот же период прошлого года.

Более слабый спред цен свидетельствует о том, что спрос на алюминий в последнее время стал менее актуальным, в то время как контанго отражает противоположный рыночный сигнал.

Что касается текущих спотовых премий на алюминий в разных регионах, то по сравнению с концом 2024 года премии на алюминий в Европе и Азии снизились, при этом в большинстве регионов на спотовом рынке алюминия наблюдался профицит предложения. Однако на американском рынке наблюдалось отклонение спроса и предложения из-за тарифных вопросов — 3 июня 2025 года по местному времени президент США Трамп подписал указ о повышении тарифов на импортную сталь, алюминий и их производные продукты с 25% до 50%, причем тарифная политика вступила в силу в 00:01 по восточному времени 4 июня, что привело к росту спотовых премий на алюминий.

За последний год заметные запасы алюминия сократились, и текущий уровень запасов упал до очень низкого уровня по сравнению с размером рынка. В настоящее время совместные последние запасы на Лондонской бирже металлов (LME) и Шанхайской фьючерсной бирже (SHFE) составляют примерно 500 000 тонн, что на 60% ниже, чем годом ранее. Этот уровень запасов может обеспечить только около 2,5 дней мирового потребления, тогда как десять лет назад он мог обеспечить 25 дней потребления.

Недавние комментарии о рынке алюминия

В прошлом году мировое потребление алюминия достигло нового рекорда, хотя темпы роста замедлились. В 2024 году ожидается, что мировое потребление алюминия достигнет примерно 73 млн. тонн, что на 4% больше, чем годом ранее, и более чем в два раза превысит показатель двадцатилетней давности.

Однако с момента начала пандемии COVID-19 среднегодовые темпы роста мирового потребления алюминия составляют менее 2%, в то время как среднегодовой темп роста с 2005 по 2024 год превысил 4%.

Согласно последней оценке алюминиевого рынка, Китай сыграл важную роль в долгосрочном росте потребления алюминия, при этом часть алюминиевой продукции также поступает на международный рынок. С 2004 по 2024 год потребление алюминия в Китае выросло более чем в семь раз, достигнув 45 млн. тонн, что составляет более 90% от общего мирового потребления. В то же время экспорт полуфабрикатов из алюминия и некоторых готовых изделий из алюминия из Китая за этот период вырос более чем в двенадцать раз, достигнув 8,5 млн. тонн.

Динамика китайского рынка: В последнее время производство алюминия в Китае значительно выросло, хотя оно приближается к верхнему пределу, установленному правительством. С 2004 по 2024 год производство алюминия в Китае выросло более чем в шесть раз, к 2025 году достигнув примерно 44 млн. тонн в год, что составляет 98% от установленного правительством верхнего предела.

Другие регионы мира: В отличие от быстрого роста в Китае, производство алюминия в Европе и Северной Америке демонстрирует долгосрочную тенденцию к снижению. В то же время страны Совета сотрудничества стран Персидского залива и азиатские страны за пределами Китая значительно увеличили свое производство алюминия.

Рынок глинозема:

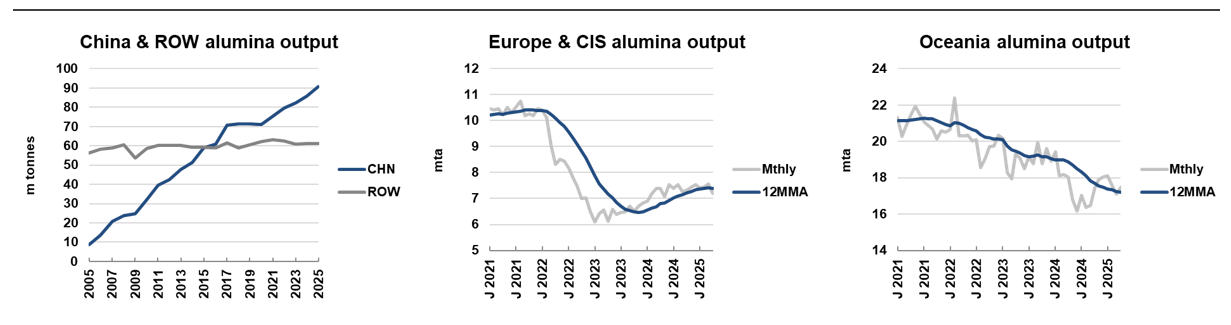

Сообщается, что региональное распределение производства глинозема претерпевает значительные изменения. Производство глинозема в Китае продолжает расти, в то время как производство в Европе и Океании в последнее время демонстрирует тенденцию к снижению.

За последние два десятилетия производство глинозема в Китае выросло почти в десять раз, и ожидается, что к 2024 году оно составит 58% от общего мирового производства. В то же время производство в других регионах оставалось в основном стабильным на протяжении последних пятнадцати лет. Однако мощности по переработке глинозема в Китае и их расширение в значительной степени зависят от угольной энергии, и эта зависимость может иметь неустойчивые экологические последствия в долгосрочной перспективе.

С момента начала российско-украинского конфликта производство глинозема в Европе и странах СНГ резко сократилось из-за резкого роста затрат; в то же время производство в Океании также сократилось из-за операционных проблем.

В настоящее время Гвинея стала крупнейшим в мире производителем бокситов, поставляющим значительный объем импортного боксита в Китай. В 2024 году добыча бокситов в Гвинее достигнет примерно 135 млн тонн, что составит около 35% от общего мирового объема добычи. Этот показатель означает, что Гвинея обогнала Австралию по добыче бокситов в 2023 году и Китай — в 2022 году.

За последние пять лет экспорт бокситов из Гвинеи в Китай вырос более чем в 2,5 раза. К апрелю 2025 года двенадцатимесячное скользящее среднее импорта достигнет примерно 125 млн тонн в год, что составит более 70% от общего объема импорта Китая.

В настоящее время алюминиевая промышленность Китая в значительной степени зависит от Гвинеи в плане поставок первичного алюминия, что создает значительные риски для цепочки поставок. Кроме того, объем бокситов, импортируемых из Гвинеи в Китай, превысил вклад австралийской железной руды в производство чугуна и стали в Китае.

Ключевые макроэкономические показатели

Инфляция в США несколько замедлилась, но за последние полтора года постоянно оставалась выше целевого значения, а инфляционные ожидания в последнее время значительно выросли.

Предпочитаемый инфляционный показатель ФРС США — индекс цен на личное потребление (PCE) — в марте вырос на 2,6% в годовом исчислении, превысив целевой показатель в 2%, в то время как индекс потребительских цен (CPI) в апреле вырос на 2,3% в годовом исчислении.

К началу 2025 года месячные приросты однолетних и пятилетних форвардных ставок инфляции достигли самого высокого уровня с момента финансового кризиса 2009 года.

Инфляция в США имеет решающее значение, поскольку она не только влияет на реальную доходность, но и тесно связана с ценами на сырьевые товары. За последние два-три года корреляция между индексом Bloomberg Commodity Index (BCOM) и реальной доходностью значительно усилилась; более высокие инфляционные ожидания коррелируют с более высокими ценами на сырьевые товары.

Доходность казначейских облигаций США и доллар США обычно движутся в одном направлении, в то время как стоимость доллара США часто обратно коррелирует с ценами на сырьевые товары.

Однако в последнее время эта связь нарушилась, что свидетельствует об оттоке капитала из США. Ослабление доллара США может поддержать цены на сырьевые товары.

В настоящее время Китай доминирует в мировом производстве глинозема и первичного алюминия. За последние два десятилетия доля Китая в мировом производстве глинозема выросла примерно в пять раз и теперь превышает 60% от общего мирового объема; производство первичного алюминия демонстрирует аналогичную динамику роста.

Учитывая значительную долю Китая в мировом производстве глинозема, курс доллара США к юаню оказывает существенное влияние на глобальную кривую затрат на поставки.

Перспективы алюминиевого рынка

Темпы восстановления на мировом рынке и колебания на китайском рынке окажут значительное влияние на алюминиевый рынок.

Основным драйвером потребления алюминия является промышленное производство. Статистика показывает, что годовые изменения в промышленном производстве объясняют более 75% годовых изменений в потреблении алюминия. Кроме того, показатели работы отрасли существенно влияют на потребление алюминия, особенно в транспортном и строительном секторах, которые в большей степени зависят от алюминия.

Ожидается, что мировой промышленный выпуск вернется к нормальным уровням в 2025 году после периода слабости в 2023—2024 годах. Хотя ускорение промышленного производства может поддержать рост потребления алюминия, в текущей политической среде сохраняются риски снижения.

Кроме того, производство в автомобильном и строительном секторах, как ожидается, будет отставать от общего промышленного производства, при этом рост в строительстве в 2025 году замедлится по сравнению с 2024 годом.

На долю Китая приходится более 60% мирового потребления алюминия. Однако текущие структурные экономические проблемы указывают на то, что в будущем рост может замедлиться.

Рынок недвижимости переживает структурный спад, вызванный в основном сокращением населения и падением цен на жилье. Эта ситуация ослабила доверие потребителей и их покупательную способность.

Кроме того, избыточные мощности в обрабатывающей промышленности, особенно в алюминиевой промышленности, привели к снижению цен производителей. В то же время экспорт алюминия также сталкивается с растущими ограничениями.

На долю Европы приходится примерно 10% мирового потребления алюминия. Рынок в последнее время был вялым, но, как ожидается, произойдет ограниченное восстановление с низкой базы.

В 2024 году потребление алюминия в Европе, по прогнозам, стабилизируется на уровне около 7,4 млн тонн, что близко к самому низкому уровню за последнее десятилетие. Это отчасти связано с влиянием роста цен на энергоносители. Однако ожидается ограниченное восстановление экономики на фоне снижения цен на энергоносители, смягчения денежно-кредитной политики и принятия более эффективных мер фискального стимулирования, при этом Южная Европа, как ожидается, покажет лучшие результаты, чем Северная Европа.

Текущее состояние и факторы, влияющие на рынок алюминия в США

На долю США приходится примерно 6% мирового потребления цинка, и, будучи крупным импортным рынком, страна сталкивается с давлением высоких тарифов.

В настоящее время США являются крупнейшим в мире импортным рынком алюминия, причем 60–70% импорта алюминия поступает из Канады. Политика высоких тарифов, проводимая администрацией Трампа, может вызвать серьезные сбои на рынке. По крайней мере, политическая неопределенность негативно скажется на экономическом росте.

На долю Индии приходится примерно 4% мирового потребления алюминия; рост сильный, но замедляется, а база остается ограниченной.

К 2024 году Индия станет третьим по величине рынком цинка в мире с потреблением около 2,5 млн тонн, но он все равно будет относительно небольшим по сравнению с Китаем или даже с первыми годами «суперцикла».

Из-за валютной политики Резервного банка Индии денежно-кредитная политика в последнее время была чрезмерно жесткой, а индекс менеджеров по закупкам (PMI) снижался. Кроме того, существует проблема олигополий, препятствующих росту.

Национальные приоритеты в политике: энергетика, инфляция и прибыльность промышленности

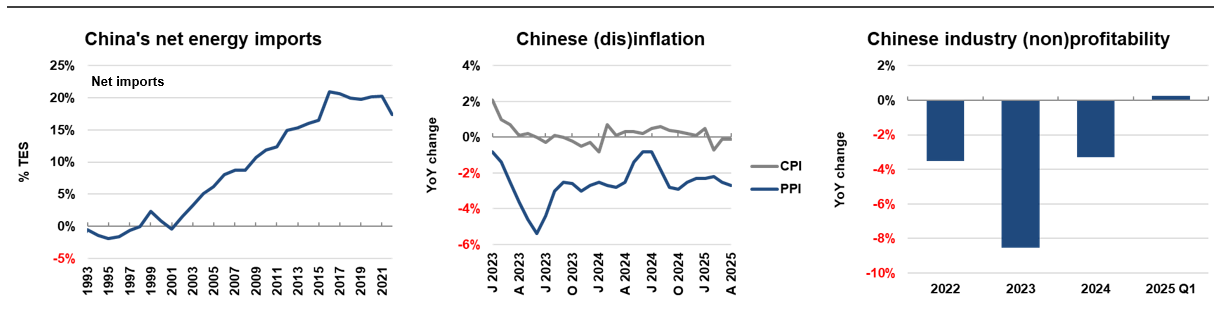

Как чистый импортер энергоносителей, Китай импортировал 17% от общего объема потребления энергии в 2022 году. Правительственная политика направлена на снижение энергоемкости экономической деятельности для достижения более экологичного экономического развития.

В последние годы индекс потребительских цен (ИПЦ) оставался близким к нулю в течение двух лет подряд, в то время как индекс цен производителей (ИПЦ) был отрицательным с конца 2022 года. Прибыльность промышленности снижалась три года подряд, что отражает явление избыточных мощностей.

Производство алюминия и глинозема сильно зависит от энергии. В настоящее время в Китае наблюдается значительный избыток внутренних производственных мощностей по алюминию и глинозему, значительно превышающих внутренний спрос.

Национальные приоритеты в политике: сдерживание избыточных промышленных мощностей

Для решения проблемы избыточных промышленных мощностей 28 марта Министерство промышленности и информатизации Китая (МПИ) объявило о «Плане высококачественного развития» алюминиевой промышленности на период с 2025 по 2027 год.

Бокситы:Цель состоит в том, чтобы ежегодно увеличивать добычу бокситов на 3–5 %.

Глинозем: Предприятия, осуществляющие новые мощности по переработке, должны обеспечить себе достаточный запас бокситов для удовлетворения потребностей завода. В то же время требуется, чтобы уровень рециркуляции красного шлама составлял не менее 15 %.

Первичный алюминий: Объем производства будет ограничен примерно 45 млн тонн в год, при этом усилия будут сосредоточены на повышении энергоэффективности и активном внедрении «зеленой» энергии.

Вторичный алюминий: Цель состоит в том, чтобы ежегодный объем производства вторичного алюминия превысил 15 млн тонн.

Международное сотрудничество: Предприятиям рекомендуется сотрудничать со странами, богатыми ресурсами, для содействия переходу от добычи бокситов к производству первичной продукции, тем самым способствуя развитию глобальной цепочки поставок.

К 2025 году ожидается, что глобальное производство и потребление первичного алюминия будут расти синхронно со среднегодовым темпом примерно 2,5 %, достигая баланса между спросом и предложением на рынке.

В долгосрочной перспективе основным драйвером роста производства алюминия станет Азия. В частности, ожидается, что к 2029 году Индонезия будет обеспечивать примерно 40 % от общего мирового объема производства, выводя глобальный алюминиевый рынок вперед.

Резюме

В последнее время цены на алюминий демонстрируют волатильную тенденцию. Несмотря на изобилие предложения на рынке в прошлом году, запасы в цепочке поставок оставались на низком уровне. Любые сбои в производстве или неожиданное увеличение спроса могут вызвать резкий рост цен на алюминий. В настоящее время цепочка поставок алюминия в Китае в значительной степени зависит от импорта бокситов из Гвинеи. Если потоки поставок будут каким-либо образом нарушены, концентрационный риск в цепочке поставок приведет к росту цен на алюминий.

Хотя инфляция в США замедлилась, она остается выше целевого уровня, и из-за определенных политических рисков отношения между долларом США и доходностью казначейских облигаций США были подорваны. Обменный курс доллара США оказывает значительное влияние на кривые затрат и предложения алюминия и глинозема, и обесценение доллара США может способствовать росту цен на алюминий.

Во многих регионах мира наблюдается промышленный подъем, который будет способствовать синхронному росту потребления и производства алюминия к 2025 году. Однако политика США и способы ее формулирования по-прежнему представляют собой риски для роста мировой экономики. Китай сосредоточивает свои национальные политические усилия на ужесточении контроля над мощностями по производству алюминия и переработке глинозема. Несмотря на оптимистичные долгосрочные прогнозы в отношении цен на алюминий, риск чрезмерного расширения производства в других регионах все еще существует.

》Нажмите, чтобы просмотреть специальный отчет о Минеральной конференции и Конференции по критически важным металлам в Индонезии 2025 года