Новости SMM от 5 июня:

Обзор цен:

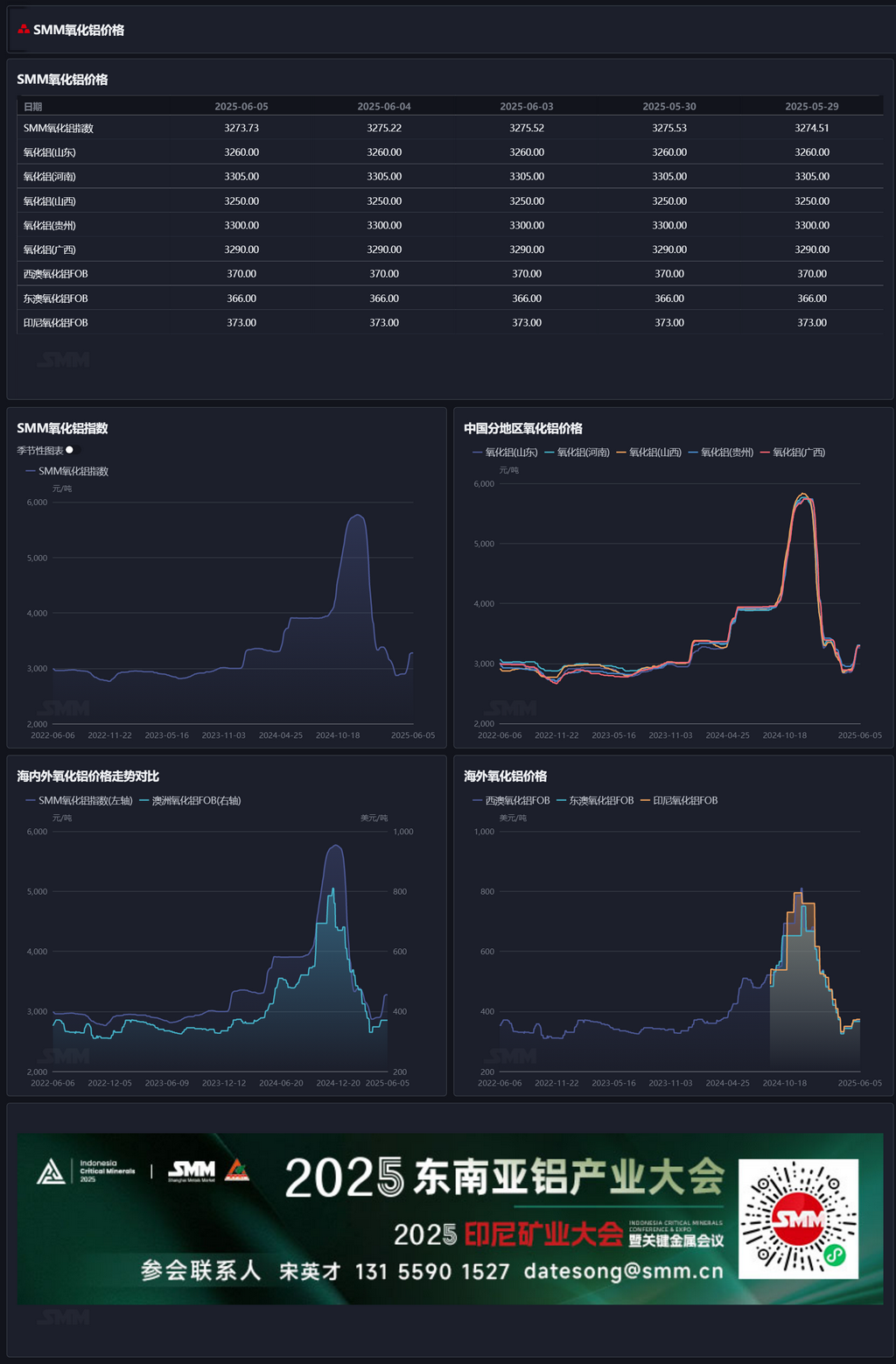

По состоянию на четверг этой недели индекс SMM по глинозему составлял 3273,73 юаня/т, что на 0,78 юаня/т ниже, чем в прошлый четверг. В Шаньдуне цены составляли 3220-3300 юаней/т, без изменений по сравнению с прошлым четвергом; в Хэнани — 3250-3360 юаней/т, без изменений по сравнению с прошлым четвергом; в Шаньси — 3250-3330 юаней/т, без изменений по сравнению с прошлым четвергом; в Гуанси — 3250-3330 юаней/т, без изменений по сравнению с прошлым четвергом; в Гуйчжоу — 3250-3350 юаней/т, без изменений по сравнению с прошлым четвергом; в Байюцюане — 3210-3290 юаней/т.

Зарубежный рынок:

По состоянию на 5 июня 2025 года цена глинозема FOB Западная Австралия составляла 370 долларов США/т при ставке морского фрахта в 21,85 доллара США/т. Курс продажи доллара США к юаню колебался в районе 7,20, что соответствует эквивалентной внешней продажной цене на основных внутренних портах примерно в 3268 юаней/т, что на 5 юаней/т ниже внутренней цены глинозема, что указывает на то, что окно для импорта глинозема стало благоприятным. На этой неделе не поступало информации о новых сделках со спотовым глиноземом на зарубежных рынках.

Внутренний рынок:

Согласно данным SMM, по состоянию на четверг этой недели общая установленная мощность металлургического глинозема по всей стране составляла 110,82 млн т/год, а общая эксплуатационная мощность — 87,27 млн т/год. Еженедельная эксплуатационная мощность глинозема по стране увеличилась на 0,54 процентного пункта по сравнению с предыдущей неделей до 78,75%, что связано в основном с возобновлением производства на некоторых глиноземных предприятиях, которые ранее проходили техническое обслуживание или сокращали производство. В частности, еженедельная эксплуатационная мощность глинозема в Шаньдуне снизилась на 1,22 процентного пункта по сравнению с предыдущей неделей до 88,07%; в Шаньси — увеличилась на 0,8 процентного пункта по сравнению с предыдущей неделей до 70,60%; в Хэнани — увеличилась на 4,17 процентного пункта по сравнению с предыдущей неделей до 60,00%; в Гуанси — снизилась на 0,57 процентного пункта по сравнению с предыдущей неделей до 94,58%.

В течение этого периода спотовые сделки с глиноземом стали вялыми, на рынке наблюдалось сильное настроение ожидания, и спотовые цены перестали расти.

В целом:

На этой неделе эксплуатационная мощность глинозема увеличилась на 600 000 т/год до 87,27 млн т/год. По имеющейся информации, часть импортного глинозема прибыла в китайские порты. В связи с восстановлением предложения и отсутствием значительных изменений в спросе общий запас глинозема на алюминиевых заводах увеличился на 19 000 тонн до 2,63 млн тонн на этой неделе. «Окно» для импорта оставалось благоприятным, и в будущем ожидается увеличение поставок импортного глинозема. В краткосрочной перспективе фундаментальные факторы глинозема могут сместиться в сторону относительно свободной модели, при этом ожидается, что спотовые цены на глинозем останутся на низком уровне. Необходимо постоянно следить за изменениями мощностей отечественных предприятий по производству глинозема и поставками импортного глинозема.

Источник: SMM

》Нажмите, чтобы просмотреть базу данных алюминиевой промышленной цепочки SMM