Комментарий SMM по алюминиевой руде утром 3 июня

Фьючерсный рынок: Вечерняя сессия в прошлую пятницу не проводилась. На дневной сессии самый ликвидный фьючерсный контракт ag2509 открылся на уровне 2955 юаней/тонну, с максимальной ценой 2973 юаней/тонну, минимальной ценой 2930 юаней/тонну и закрылся на уровне 2962 юаней/тонну, что на 1 юань/тонну или 0,03% выше предыдущего закрытия, при объеме открытых интересов в 320 000 лотов.

Руда: По состоянию на 30 мая индекс импортной бокситовой руды SMM составил 74,38 долларов США/тонну, что на 0,27 доллара США/тонну выше, чем в предыдущий торговый день. Средняя цена CIF бокситовой руды из Гвинеи по данным SMM составила 74 доллара США/тонну, без изменений по сравнению с предыдущим торговым днем. Средняя цена CIF низкотемпературной бокситовой руды из Австралии по данным SMM составила 70 долларов США/тонну, без изменений по сравнению с предыдущим торговым днем. Средняя цена CIF высокотемпературной бокситовой руды из Австралии по данным SMM составила 65 долларов США/тонну, без изменений по сравнению с предыдущим торговым днем.

Новости отрасли:

- Запасы бокситовой руды в портах: По данным SMM по состоянию на 30 мая общий объем запасов бокситовой руды в девяти отечественных портах составил 21,56 млн тонн, что на 580 000 тонн больше, чем на предыдущей неделе.

- По сообщению компании Nanshan Aluminum, горячая пусконаладка установки по измельчению и перевариванию сырья для третьей очереди проекта по производству алюминиевой руды компании Indonesia Bintan Alumina Company недавно началась одновременно, что ознаменовало официальный вход проекта в стадию пробного производства и придало новый импульс развитию компании.

- Данные, опубликованные Международным институтом алюминия (IAI), показали, что мировое производство алюминиевой руды в апреле 2025 года составило 12,407 млн тонн, при среднесуточном объеме производства 413 600 тонн. IAI заявил, что оценка производства алюминиевой руды в Китае в апреле 2025 года составила 7,384 млн тонн.

- Производство алюминиевой руды: По данным SMM, производство металлургической алюминиевой руды в Китае в мае 2025 года (31 день) выросло на 2,66% в месячном исчислении и на 4,06% в годовом исчислении. По состоянию на конец мая существующая мощность по производству металлургической алюминиевой руды в Китае составляла примерно 110,82 млн тонн, при этом фактическая рабочая мощность снизилась на 0,46% в месячном исчислении, а коэффициент использования мощностей составил 77,3%.

Отчет о базисе: По данным SMM, премия индекса SMM Alumina по отношению к последней цене сделки самого ликвидного контракта в 11:30 30 мая составила 314,53 юаней/тонну.

Отчет о варантах: 30 мая общий объем зарегистрированных варантов на алюминиевую руду сократился на 11 412 тонн по сравнению с предыдущим торговым днем и составил 126 700 тонн. Общий объем зарегистрированных варантов на глинозем в регионе Шаньдун остался неизменным по сравнению с предыдущим торговым днем и составил 601 тыс. тонн. Общий объем зарегистрированных варантов на глинозем в регионе Хэнань сократился на 1200 тонн по сравнению с предыдущим торговым днем и составил 300 тыс. тонн. Общий объем зарегистрированных варантов на глинозем в регионе Гуанси остался неизменным по сравнению с предыдущим торговым днем и составил 30,01 млн тонн. Общий объем зарегистрированных варантов на глинозем в регионе Ганьсу сократился на 3601 тонну по сравнению с предыдущим торговым днем и составил 1504 тыс. тонн. Общий объем зарегистрированных варантов на глинозем в регионе Синьцзян сократился на 6611 тонн по сравнению с предыдущим торговым днем и составил 121 300 тонн.

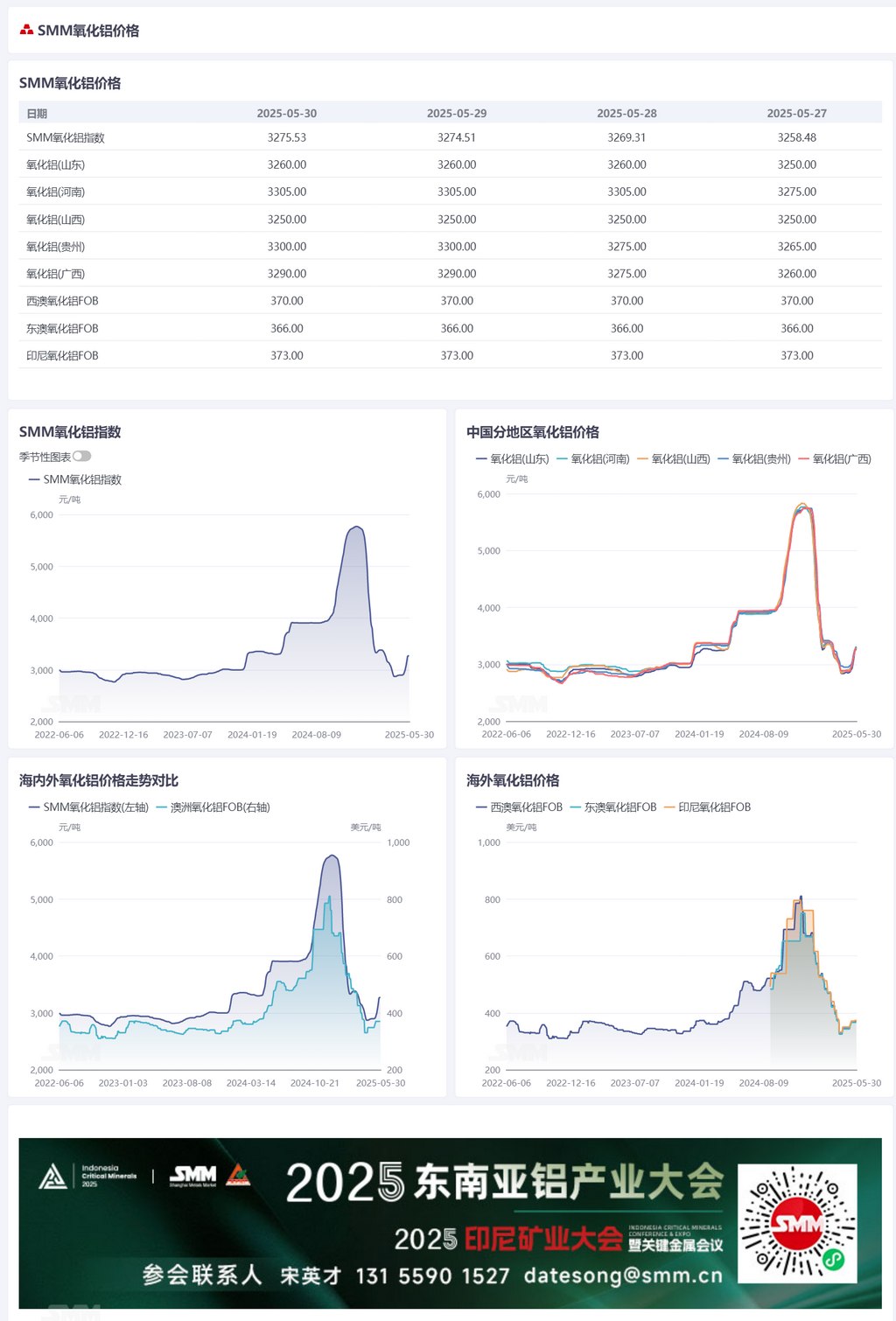

Зарубежный рынок: по состоянию на 30 мая 2025 года цена глинозема FOB Западная Австралия составляла 370 долларов США за тонну при ставке морского фрахта в 21,95 доллара США за тонну. Курс продажи доллара США к юаню составлял около 7,21. Эта цена эквивалентна примерно 3275 юаням за тонну на основных внутренних портах, что на 1 юань за тонну ниже, чем внутренняя цена глинозема, что указывает на то, что окно для импорта глинозема постепенно открывается.

Итоги: Еженедельная производственная мощность глинозема продолжила расти, достигнув к прошлому четвергу 86,67 млн тонн в год, что на 0,07 млн тонн в год больше, чем неделей ранее. Это еще больше снизило давление на спотовые поставки, и импульс роста спотовых цен замедлился. Зарубежные сделки с глиноземом в последнее время были относительно вялыми, с относительно небольшими колебаниями цен. По мере продолжающегося роста внутренних цен импорт глинозема перешел от убыточности к прибыльности, и внутреннее окно для импорта глинозема постепенно открывается. В краткосрочной перспективе, по мере постепенного возобновления производства на некоторых глиноземных предприятиях, находившихся на техническом обслуживании и сокращавших объемы производства, ожидается постепенное снижение давления на поставки глинозема. Средняя прибыльность глиноземной отрасли перешла в прибыльную фазу, и на рынке существуют сильные ожидания возобновления производства глинозема. Фьючерсные цены на глинозем первыми начали снижаться, что может привести к ослаблению спотовых цен. В будущем необходимо постоянно отслеживать изменения мощности отечественных глиноземных предприятий и поставок импортного глинозема.

[Предоставленная информация носит исключительно справочный характер. Настоящая статья не является прямым советом для инвестиционных исследований и принятия решений. Клиенты должны принимать решения с осторожностью и не должны полагаться на эту информацию в качестве замены собственному независимому суждению. Любые решения, принятые клиентами, не связаны с SMM.]