Отчет SMM от 30 мая:

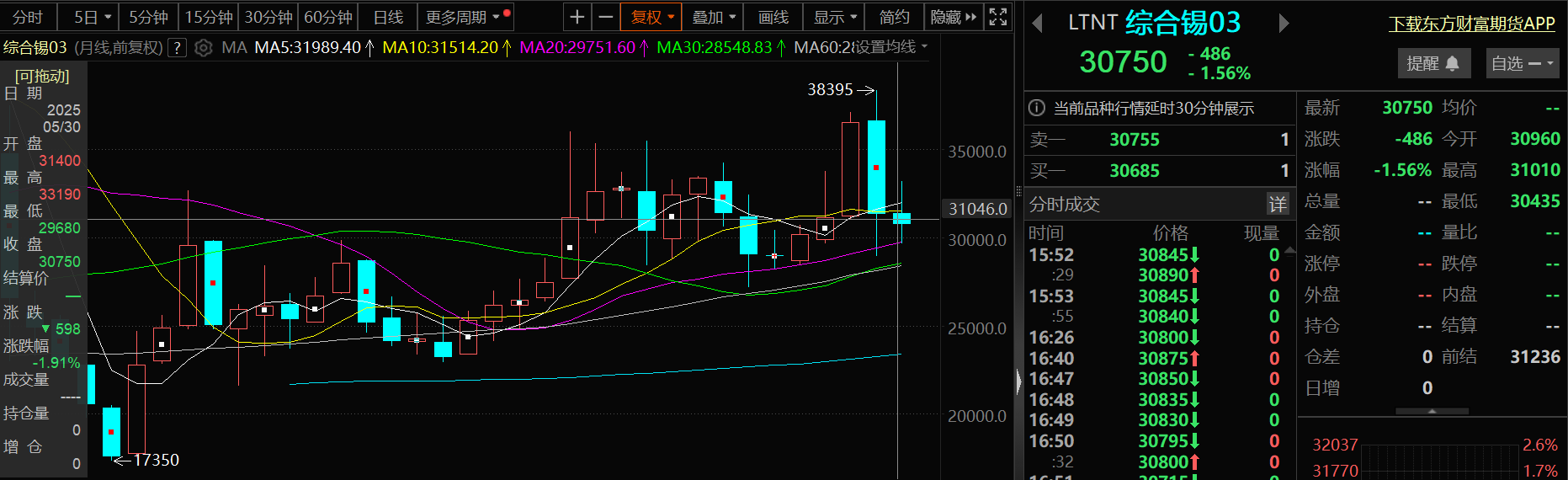

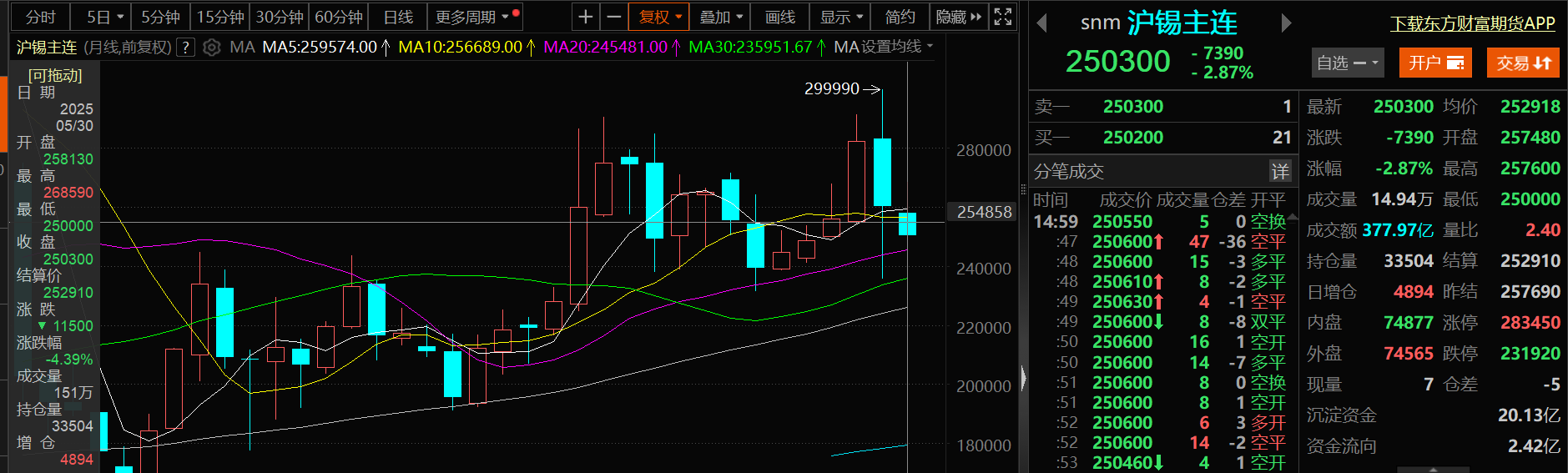

В отличие от значительного снижения цен на олово в апреле, в мае цены на олово колебались в определенном диапазоне. По мере приближения конца мая, несмотря на продолжающееся дефицитное предложение оловянной руды в краткосрочной перспективе, ожидания рынка относительно восстановления предложения возросли из-за постепенного возобновления добычи на оловянных рудниках в регионе Ва в Мьянме и в Демократической Республике Конго (ДРК). Кроме того, неопределенность, связанная с тарифной политикой США, охладила аппетит к рыночным рискам, что привело к заметной коррекции цен на олово. По состоянию на 18:10 30 мая цена олова на LME снизилась на 1,56%, достигнув 30 750 долларов США за тонну, а ее месячная линия за май временно снизилась на 1,91%; цена олова на SHFE упала на 2,87%, достигнув 250 300 юаней за тонну, а ее месячная линия за май снизилась на 4,39%.

》Нажмите, чтобы просмотреть информационную панель данных о фьючерсах SMM

На спотовом рынке

Спотовые цены на олово снизились на 3,71% в мае

》Просмотреть спотовые котировки олова SMM

》Подписаться, чтобы просмотреть исторические спотовые цены на металлы SMM

Что касается спотовых цен на олово: согласно котировкам SMM, средняя цена спотового олова SMM первого сорта 30 мая составила 251 500 юаней за тонну, что на 9 700 юаней за тонну ниже средней цены 261 200 юаней за тонну 30 апреля, что составляет снижение на 3,71%.

Фундаментальные факторы

Производство рафинированного олова в мае снизилось на 2,37% в месячном исчислении

►Производство:

Согласно данным SMM, основанным на коммуникации и обработке данных рынка, в мае 2025 года производство рафинированного олова в Китае снизилось на 2,37% в месячном исчислении. В годовом исчислении производство снизилось на 11,24%. Постоянное ужесточение цепочек поставок оловянного концентрата и ломового олова наложило жесткие ограничения на мощности, что привело к незначительному снижению общего коэффициента загрузки. По регионам: Юньнань: сочетание нехватки сырья и давления на затраты; Цзянси: система переработки лома находится под давлением, возрос риск выхода мощностей из эксплуатации; Внутренняя Монголия, Аньхой и другие регионы: в Внутренней Монголии производство незначительно выросло в мае из-за производственных проблем на принадлежащих рудниках, но еще не вернулось к прежним уровням. В Аньхое и других производственных регионах из-за нехватки лома и оловянных концентратов коэффициент загрузки продолжал отставать от ожиданий. 》Нажмите, чтобы просмотреть подробности

►Коэффициент загрузки мощностей

Согласно исследованию рынка и данным по переработке SMM, по состоянию на пятницу этой недели коэффициенты загрузки мощностей предприятий по переработке рафинированного олова в двух основных провинциях-производителях олова — Юньнань и Цзянси — оставались на низком уровне, составив в совокупности 54,58%. При этом коэффициент загрузки мощностей предприятий в Юньнани незначительно снизился по сравнению с предыдущей неделей и почти на 10 процентных пунктов ниже, чем в начале года. Некоторые предприятия в основных производственных регионах, таких как Геджоу, приступили к сезонному техническому обслуживанию или сократили объемы производства из-за нехватки сырья и давления на себестоимость. В настоящее время запасы сырья на предприятиях, как правило, составляют менее 30 дней. Некоторые предприятия сталкиваются с избыточными запасами из-за закупок сырья по высоким ценам на раннем этапе (с психологическим ценовым уровнем примерно в 270 000 юаней/тонну), в сочетании со слабой готовностью нижнего звена к закупкам, что приводит к значительному давлению на отгрузки. В то же время плата за обогащение (TC) оловянных концентратов с содержанием 40% оставалась на исторически низком уровне, приближаясь к себестоимости предприятий и серьезно сжимая маржу прибыли. В тот же период коэффициент загрузки мощностей предприятий в Цзянси составил всего 41,02%, что неизменно ниже, чем в Юньнани, и снизился примерно на 15 процентных пунктов по сравнению с началом года. Некоторые предприятия были вынуждены ввести долгосрочное сокращение объемов производства из-за недостаточного предложения лома, при этом часть производственных мощностей столкнулась с риском окончательного выхода из рынка.

►Запасы:

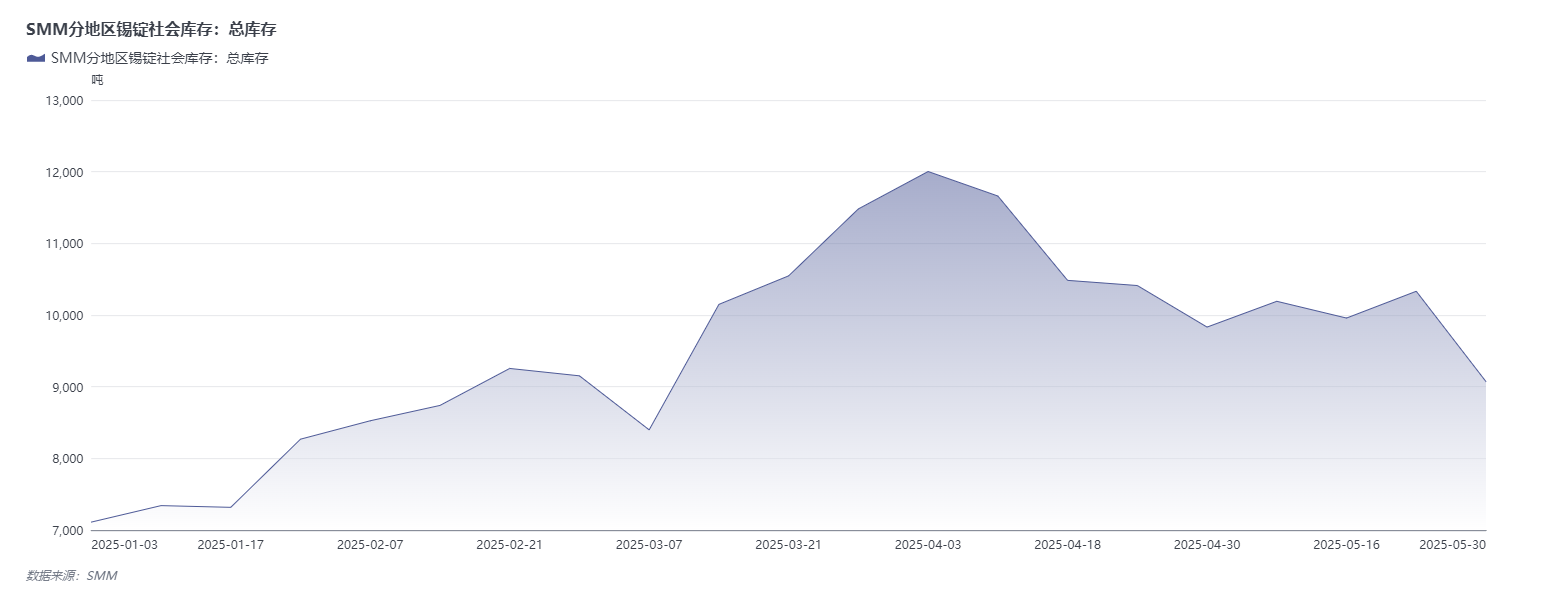

Общественные запасы оловянных слитков в трех местах, отслеживаемых SMM, сократились.

Нажмите, чтобы просмотреть базу данных оловянной промышленной цепочки SMM.

Внутренние общественные запасы оловянных слитков:На этой неделе цены на олово на Шанхайской фьючерсной бирже (SHFE) сначала стабилизировались, а затем снизились, в течение недели наблюдалось значительное снижение. Триггером послужили слухи на рынке о том, что первая партия оловянной руды из региона Ва в Мьянме получила экспортные лицензии (позднее выяснилось, что большинство шахтеров не оплатили сборы, и возобновление добычи не оправдало ожиданий). Сделки на спотовом рынке оловянных слитков: снижение цен стимулировало пополнение запасов. Торги были вялыми в начале недели, при этом предприятия по переработке сохраняли твердые котировки, но фактических сделок было мало. Осторожность нижнего звена: конечные потребители осуществляли только точечные закупки, при этом трейдеры сообщали о «немногих покупках по текущим ценам, при этом больше сделок заключалось на основе отложенного ценообразования. «Пополнение запасов началось после снижения цен (29 мая). Низкие цены стимулировали спрос: после того, как цены на олово упали ниже 260 000 юаней/тонну, интерес со стороны потребителей к пополнению запасов на фоне снижения цен возрос: некоторые конечные потребители осуществляли точно в срок закупки, при этом трейдеры достигали более 100 тонн в однодневных сделках (по сравнению с предыдущим среднесуточным объемом примерно 20-30 тонн).

Запасы олова на LME: По данным на 30 мая, запасы олова на LME составили 2 680 тонн по сравнению с 2 755 тоннами на 30 апреля. Запасы олова на LME незначительно сократились в мае, на 2,72%.

Прогноз SMM

Макроэкономика: В будущем следует обратить внимание на стимулирующий эффект на цены олова от объявления ряда крупных финансовых мер Китаем на Лучжацзуйском форуме и на то, будут ли вводиться другие стимулирующие меры для повышения будущего спроса на олово на рынке. Кроме того, следует обратить внимание на индексы PMI, CPI, PPI Китая и США, объемы импорта и экспорта Китая, объемы социального финансирования, а также на данные по занятости в несельскохозяйственном секторе США и на руководящие указания рынка, которые могут быть даны на июньском заседании ФРС США по установлению процентных ставок. Кроме того, стоит отметить, что неопределенность, связанная с тарифами США, неоднократно нарушала рыночную динамику таких металлов, как олово. В будущем также следует обратить внимание на тарифные переговоры между Европой и США, а также на введение США тарифов на солнечную энергию из АСЕАН.

Фундаментальные факторы: В плане предложения: исходя из расчетов SMM, под влиянием запланированных остановок для технического обслуживания на некоторых заводах в провинциях Юньнань и Цзянси, ожидается, что производство рафинированного олова продолжит снижаться в июне в месячном исчислении. Регион Ва в Мьянме официально возобновил производство в конце апреля 2025 года, но фактическое наращивание мощностей происходило медленно. Под влиянием землетрясений и повреждения инфраструктуры объемы поставок к концу мая достигли лишь 30% от доостановочного уровня. Одобрение новых лицензий на добычу полезных ископаемых было строгим, а фактические одобренные производственные мощности сократились. В сочетании с реформой системы экспортных пошлин (переход от налогов наличными к налогу натуральной форме) ожидается, что импорт оловянной руды из Мьянмы в Китай в 2025 году значительно сократится по сравнению со средним показателем за период 2019-2022 годов. Хотя рудник Биси объявил о поэтапном возобновлении производства, восстановление электроэнергетической системы займет более трех месяцев. Несмотря на то, что экспорт рафинированного олова из Индонезии в марте и апреле вырос более чем на 50% в годовом исчислении, утверждение лицензий по-прежнему зависит от расследований коррупции, а ужесточение правительством политики в области местной переработки может сжать среднесрочный и долгосрочный экспортный потенциал. В целом восстановление предложения на основных оловодобывающих регионах в 2025 году значительно ниже ожиданий рынка, что обеспечивает поддержку ценам на олово со стороны предложения. С точки зрения спроса, под влиянием традиционного сезонного спада потребления в отраслях нижнего звена цепочки создания стоимости спрос на олово со стороны отраслей нижнего звена остается слабым, что оказывает давление на цены на олово.

В целом неопределенность в макроэкономической среде за рубежом усилит волатильность цен на олово, в то время как фундаментальная картина представляет собой противостояние между «жестким дефицитом предложения» и «сезонным ослаблением спроса» — медленные темпы возобновления добычи олова в Мьянме и ДРК в сочетании со снижением содержания олова в основных добывающих регионах затрудняют восполнение дефицита предложения, обеспечивая поддержку ценам. Однако эффект сезонного спада со стороны спроса сдерживает рыночную активность, и необходимо следить за тем, сможет ли спрос на пополнение запасов со стороны отраслей нижнего звена продолжать расти после коррекции цен на олово. Кроме того, темпы сокращения запасов олова как на внутреннем, так и на международном рынках также будут оказывать поэтапное влияние на цены. В дальнейшем крайне важно внимательно следить за темпами возобновления добычи олова за рубежом, изменениями в импорте оловянной руды за рубежом, а также сигналами улучшения предельного спроса под воздействием соответствующих внутренних политических мер.

Рекомендуемые материалы для чтения:

》Социальные запасы оловянных слитков по регионам по состоянию на 30 мая 2025 года [данные SMM]