30 мая 2025 года:

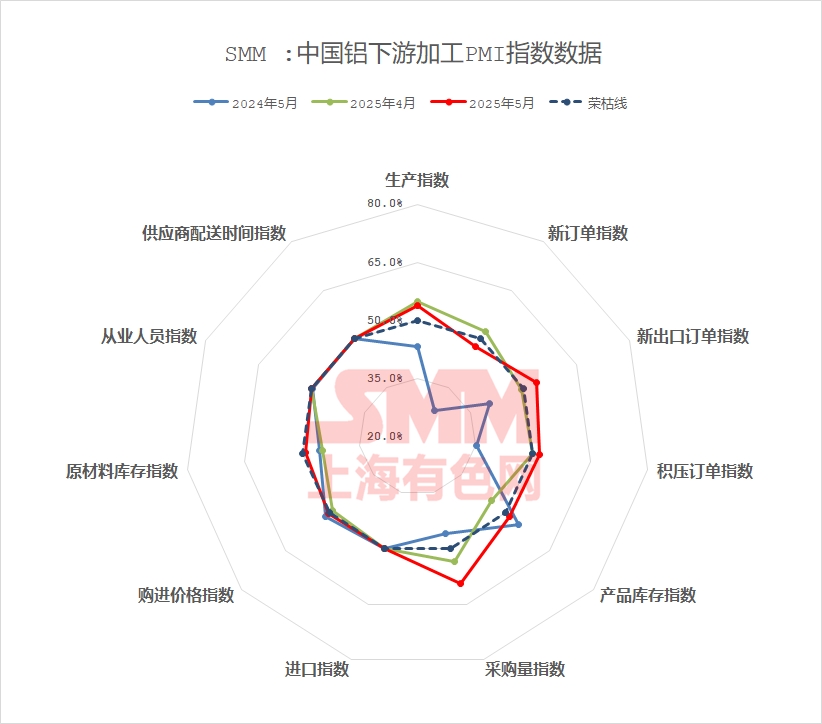

Сводный PMI алюминиевой перерабатывающей промышленности в мае составил 49,8%, приблизившись к отметке в 50%, но оставаясь в зоне сокращения. По сравнению с предыдущим месяцем он снизился на 1,8 процентного пункта, а по сравнению с аналогичным периодом прошлого года вырос на 8,7%. Основными причинами этого стали наступление сезона затишья в мае, а также колебания цен на алюминий на высоких уровнях, слабый конечный спрос в отрасли и вялый рост новых заказов. По секторам в мае отечественная алюминиевая промышленность по производству листов, полос и лент пострадала от слабого конечного спроса и сезонного затишья, при этом как индекс производства, так и индекс новых заказов опустились ниже отметки в 50%. Однако ослабление торговой напряженности между Китаем и США стимулировало рост экспорта в таких конечных секторах, как бытовая техника и электроника, что способствовало росту производства и снижению давления, связанного с недостаточным внутренним спросом. Алюминиевая фольга в целом сократила объемы производства, при этом конкуренция по ценам на переработку обострилась. Предприятия активно контролировали темпы производства, чтобы справиться с сезоном затишья, однако производство высококачественной продукции, такой как фольга для аккумуляторов, оставалось относительно стабильным, поддерживаемым производством и продажами новых энергетических транспортных средств. В мае некоторые предприятия по экструзии строительных материалов в провинции Шаньдун на востоке Китая и в некоторых районах юга Китая поддерживали стабильное производство на основе имеющихся заказов, однако в целом отрасль столкнулась с вялыми новыми заказами. В сочетании с продолжающимся спадом заказов, связанных с недвижимостью, и задержкой передачи эффекта поддержки со стороны местных органов власти по-прежнему существуют сомнения в отношении устойчивости спроса в отрасли. В секторе промышленных материалов некоторые ведущие производители фотоэлектрических рам на востоке Китая сообщили, что их производство еще не пострадало от периода 531 из-за основного сотрудничества с ведущими предприятиями, и новые заказы на июнь уже были получены, обеспечивая поддержку производству в этом месяце. Однако в этом месяце производство автомобильной экструзии не претерпело значительных изменений, новые заказы были вялыми, а имеющихся заказов хватило лишь на поддержание производства до середины июня. Ожидается, что в следующем месяце производство останется слабым. В секторе алюминиевых проводов и кабелей, несмотря на то, что ведущие предприятия по производству алюминиевых проводов и кабелей в мае выполняли заказы в соответствии с графиком, темпы отгрузки замедлились. В сочетании с высокими ценами на алюминий, снижающими настроения покупателей в нижнем звене цепочки поставок, закупки были относительно осторожными. Первичная алюминиевая промышленность в мае продемонстрировала характеристики «стабильности в условиях давления и структурных преобразований», сохраняя общую устойчивость производства, но с сильным ожиданием и без спешки в экспорте. Внутренний спрос на вторичный алюминий в мае продолжил слабую тенденцию, наблюдавшуюся с апреля, при этом сезонные особенности стали более заметными. Как внутренние, так и зарубежные заказы показали различную степень снижения.

В частности, по типу продукции:

Алюминиевые листы, полосы и ленты: Сводный PMI отечественной алюминиевой промышленности по производству листов, полос и лент в мае составил 49,6%, приблизившись к отметке в 50%, но оставаясь в зоне сокращения. Подиндексы показали, что индекс производства (49,3%) и индекс новых заказов (49,3%) были немного ниже 50%, что отражает влияние слабого внутреннего конечного спроса и сезонного затишья. Индекс новых экспортных заказов (62,1%) значительно превысил отметку в 50%, указывая на то, что экспорт стал основной опорой. Ослабление торговой напряженности между Китаем и США стимулировало рост экспорта в таких конечных секторах, как бытовая техника и электроника, что способствовало росту производства. Однако в целом внутреннее потребление ослабло, и в краткосрочной перспективе ожидается поддержка от рекламных акций 618. На рынке упорядоченное выполнение экспортных заказов снизило некоторое давление, но избыточные мощности и недостаточный внутренний спрос привели к обострению конкуренции по ценам на переработку баночной фольги. Индекс объема закупок предприятий (56,1%) свидетельствует об осторожном накоплении сырья. Глядя вперед на июнь, восстановление экспорта вряд ли компенсирует углубление сезона затишья, и ожидается, что PMI останется в застое, при этом необходимо обратить внимание на реализацию инфраструктурной политики и изменения в условиях зарубежной торговли.

Алюминиевая фольга:Сводный PMI китайской алюминиевой фольги в мае составил 47,6%, оставаясь ниже отметки в 50%, что указывает на общее сокращение. Подиндексы показали, что индекс производства (46,3%) и индекс новых заказов (46,3%) одновременно ослабли, что отражает вялый рост спроса. Индекс новых экспортных заказов (60,7%) обеспечил некоторую поддержку, но индекс объема закупок (47,6%) подтвердил слабую готовность предприятий к закупкам сырья. Высококачественная продукция, такая как фольга для аккумуляторов, оставалась относительно стабильной, поддерживаемая производством и продажами новых энергетических транспортных средств, в то время как спрос на традиционную продукцию, такую как двухнулевая упаковочная фольга, сократился, при этом конкуренция по ценам на переработку обострилась. Производители активно контролировали темпы производства, чтобы справиться с сезоном затишья. На рынке смягчение китайско-американских тарифов принесло выгоду экспортным окнам, но накопление запасов конечными потребителями (например, силовых аккумуляторов) и слабый внутренний спрос на фольгу для кондиционеров снизили энтузиазм к производству. Глядя вперед, углубление традиционного сезона затишья в сочетании с неопределенностью в отношении устойчивости зарубежных заказов предполагает, что PMI, скорее всего, сохранит колебательную и слабую тенденцию, при этом основное внимание необходимо уделить прогрессу в снижении запасов в цепочке производства новых энергетических транспортных средств и политической поддержке.

Строительная экструзия:Сводный PMI строительной алюминиевой экструзии в мае незначительно снизился до 53,90%, оставаясь выше отметки в 50%. Производители с собственными брендами дверей и окон поддерживали стабильное производство, в то время как некоторые предприятия в провинции Шаньдун на востоке Китая и на юге Китая сообщили о стабильном объеме производства в мае, поддерживаемом заказами от давних клиентов. Некоторые фирмы с имеющимися заказами на инфраструктурные проекты отметили небольшой рост производства, подтолкнув индекс производства до 70,53%, а индекс объема закупок — до 81,56%. Однако предприятия в центральном Китае и на юге Китая, которые ранее полагались на правительственные инфраструктурные проекты, сообщили о слабом росте новых заказов, что усугубилось ограниченными инфраструктурными проектами в провинции Шаньдун, что привело к снижению индекса новых заказов до 45,88%. Согласно опросу SMM, производители в целом сообщили об ограниченном количестве имеющихся инженерных заказов, при этом заказы, связанные с недвижимостью, еще не восстановились. Отрасль широко сомневается в устойчивости спроса, применяя стратегии низких запасов сырья из-за плохой долгосрочной видимости заказов, сохраняя индекс запасов сырья на уровне 50% в мае. В целом без сильной поддержки новых заказов ожидается, что PMI строительной экструзии в июне останется выше отметки в 50%, но с ограниченным потенциалом роста.

Промышленная экструзия:Сводный PMI сектора промышленной экструзии в мае составил 52,23%, едва превысив отметку в 50%. Подиндексы показали, что индекс производства составил 53,45%, а индекс новых заказов — 54,70%. SMM узнала, что некоторые ведущие производители фотоэлектрических рам на востоке Китая сообщили о непрерывном производстве из-за сотрудничества с ведущими предприятиями, не пострадав от периода 531, при этом заказы на июнь уже были получены, поддерживая операционные показатели в мае. Однако некоторые малые и средние предприятия в провинции Аньхой сообщили, что имеющиеся у них заказы на фотоэлектрические рамы могут поддерживать производство только до середины июня, и к концу месяца не было получено никаких последующих заказов. Хотя некоторые предприятия на востоке и юге Китая сообщили, что некоторые OEM-производители намекнули на прогноз роста спроса в июне, компании считают, что фактический спрос может отличаться от прогнозов, и пока не готовы наращивать производство. В целом отрасль по-прежнему сталкивается с двойным давлением высоких цен на алюминий и снижения цен на переработку, при этом большинство фирм поддерживают только безопасные запасы. Индекс запасов сырья в этом месяце составил 46,48%, оставаясь ниже отметки в 50%. Ожидается, что PMI сектора промышленной экструзии в июне останется в застое, и SMM продолжит следить за фактическим выполнением заказов.

Алюминиевые провода и кабели: Сводный индекс PMI для китайской отрасли алюминиевых проводов и кабелей в мае составил 51, что указывает на продолжающееся расширение. Хотя крупные предприятия поставляли товары в срок, темпы отгрузки замедлились, а у малых и средних предприятий снизился энтузиазм к производству, при этом индекс производства составил 49,61%. В мае был заключен второй пакет заказов на сверхвысоковольтные линии, что пополнило заказы в работе для ведущих фирм, в то время как новые заказы для МСП сократились, при этом индекс новых заказов составил 53,38%. Индекс объема закупок составил 43,73%. Несмотря на стабильное производство, постоянно высокие цены на алюминий снизили интерес покупателей в нижнем звене цепочки, что привело к осторожным закупкам и дальнейшему снижению запасов на заводах, при этом индекс запасов сырья составил 47,67%. Индекс запасов готовой продукции составил 54,08%, что объясняется несколько замедленным темпом отгрузки конечным потребителям на фоне стабильного производства, что привело к незначительному накоплению запасов. В июне заказы на передачу и трансформацию электроэнергии в электросети обеспечат долгосрочную поддержку спроса, однако новые фотоэлектрические установки могут ослабнуть, что сочетается с невысокими заказами на инфраструктуру. Ожидается, что индекс PMI для алюминиевых проводов и кабелей в июне 2025 года будет ниже отметки в 50.

Первичный алюминиевый сплав: Индекс PMI для первичного алюминиевого сплава в мае составил 41,5%, что на 4,3 процентных пункта ниже, чем месяцем ранее. Сектор демонстрировал характеристики «стабильности, но под давлением, структурного перехода», при этом индексы производства и новых заказов составили 36,8% и 31,7% соответственно, что отражает значительное давление на внутренний спрос в межсезонье. Коэффициенты загрузки ведущих предприятий колебались в определенных пределах в течение месяца: незначительное повышение в начале месяца из-за снижения цен на алюминий и целевых показателей полной загрузки производства в середине года, снижение в середине месяца на фоне повышения цен на алюминий, снижающих переработку, и межсезонных эффектов, а также слабое стабилизирование с конца месяца до конца месяца. Таможенные данные за апрель показали значительную реструктуризацию экспортного рынка: экспорт колесных дисков в США сократился на 18,3% в месячном исчислении до 5200 тонн (впервые ниже 30% доли), в то время как экспорт через мексиканский канал впервые превысил 10 000 тонн (рост на 22,7% в месячном исчислении и на 44% в годовом исчислении), что подчеркивает успех ведущих фирм в снижении торговых рисков за счет развертывания производственных мощностей за рубежом. В целом отрасль сохраняла устойчивость производства, но характеризовалась сильным настроем «ждать и посмотреть». Несмотря на признаки ослабления торговой напряженности между Китаем и США, предприятия по-прежнему осторожно оценивают влияние новых тарифов, и пока не наблюдается значительного «спешного экспорта». В перспективе, под двойным давлением межсезонных факторов и неопределенности в тарифных переговорах, коэффициенты загрузки отрасли могут продолжать демонстрировать общую тенденцию к стабильности с небольшим снижением. Существенное изменение тенденции ожидается после реализации деталей китайско-американских консультаций. SMM ожидает, что индекс PMI для отрасли первичного алюминиевого сплава в июне останется ниже отметки в 50 с высокой вероятностью продолжения снижения.

Вторичный сплав: В мае индекс PMI для вторичной алюминиевой отрасли незначительно снизился в месячном исчислении до 37,0%, продолжая снижаться ниже отметки в 50. В частности, спрос на вторичный алюминий в нижнем звене цепочки в мае оставался слабым, следуя тенденции с апреля, при этом характеристики межсезонья становились все более заметными. Как внутренние, так и зарубежные заказы показали различную степень сокращения. Под влиянием этого цены на вторичные алюминиевые сплавы оказались в затруднительном положении «скорее снижения, чем роста», в то время как поставки сырья оставались ограниченными, а цены оставались высокими, что привело к дальнейшему расширению производственных убытков для предприятий. Под влиянием недостаточного количества заказов, убытков и праздника Дня труда производство вторичного алюминия в мае сократилось. Что касается запасов, предприятия столкнулись со значительным давлением продаж, что привело к непрерывному накоплению запасов готовой продукции. Из-за колебания цен на алюминий и увеличения сложности закупки алюминиевого лома предприятия поддерживали низкие уровни запасов сырья. В перспективе на июнь эффект межсезонья во вторичной алюминиевой отрасли еще больше углубится, и индекс PMI отрасли, как ожидается, останется ниже отметки в 50.

Краткий комментарий:

В мае алюминиевая перерабатывающая отрасль вступила в межсезонье, при этом недостаточный спрос и слабый внутренний спрос затронули большинство секторов, демонстрируя значительную структурную дифференциацию. Индекс PMI для алюминиевой перерабатывающей отрасли в мае составил 49,8%, что на 1,8 процентных пункта ниже, чем месяцем ранее, и на 8,7% выше, чем годом ранее, все еще находясь в зоне сокращения. Основными причинами являются межсезонье в сочетании с высокими ценами на алюминий, колеблющимися на высоких уровнях, и слабым конечным спросом, что приводит к вялым новым заказам. По секторам: производство и новые заказы на алюминиевые листы/пластины и полосы были ниже отметки в 50, но ожидается, что спешка с экспортом снизит давление на внутренний спрос; алюминиевая фольга испытывала общее усиление сокращения, при этом спрос на фольгу для аккумуляторов оставался относительно стабильным; некоторые предприятия в секторе строительного экструзионного производства поддерживали стабильное производство, но новые заказы были слабыми, а заказы, связанные с недвижимостью, еще не восстановились; в секторе промышленных материалов коэффициенты загрузки некоторых ведущих предприятий по производству фотоэлектрических рам для экструзии поддерживались сотрудничеством с ведущими компаниями, но некоторые заказы на автомобильную экструзию поддерживались только до середины июня; сектор алюминиевых проводов и кабелей в целом замедлил темпы отгрузок, при этом высокие цены на алюминий подавляли закупки в нижнем звене цепочки; сектор первичного алюминиевого сплава демонстрировал стабильность под давлением, при этом в целом наблюдался сильный настрой «ждать и посмотреть»; сектор вторичного алюминия демонстрировал постоянное сокращение как внутренних, так и зарубежных заказов, при этом характеристики межсезонья становились все более заметными. В перспективе на июнь ожидается, что сбои в внешней торговой среде сохранятся, а внутренний конечный спрос может оставаться слабым. В условиях традиционного межсезонья это может еще больше подавить энтузиазм к производству. Необходимо постоянно следить за изменениями рисков на внешнем рынке и фактическими условиями производства в различных секторах.

》Нажмите, чтобы просмотреть базу данных цепочки поставок алюминия SMM

(Команда SMM по алюминию)