Новости SMM от 28 мая:

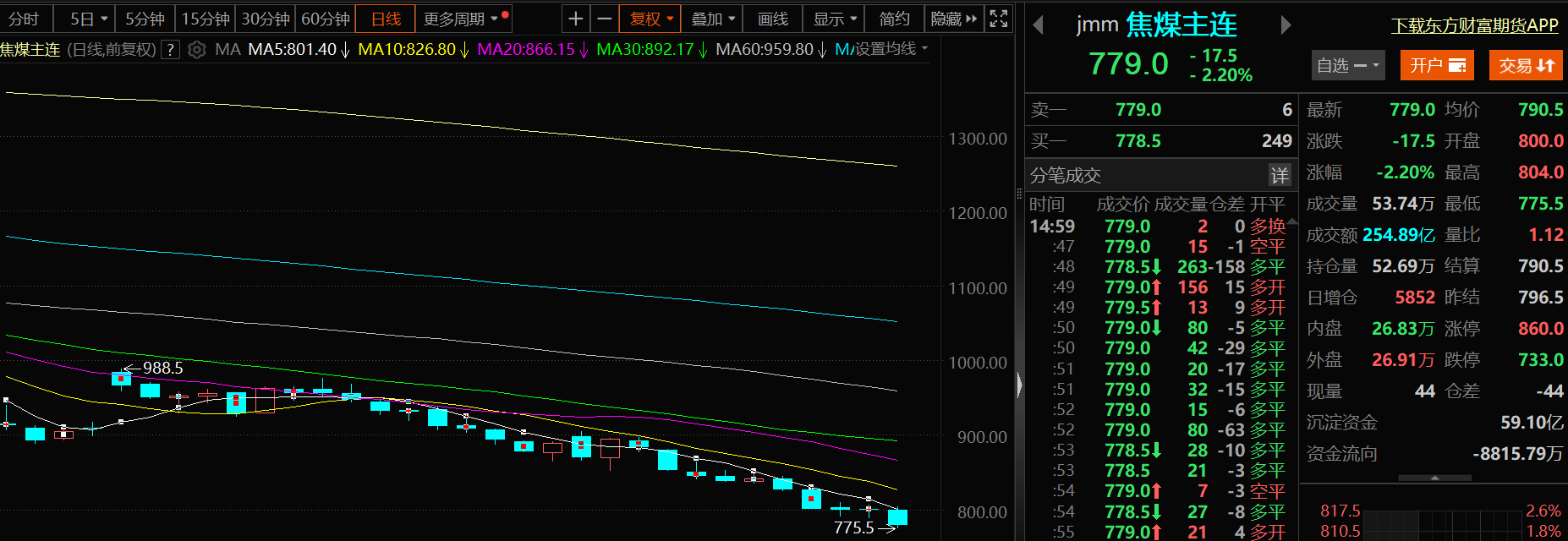

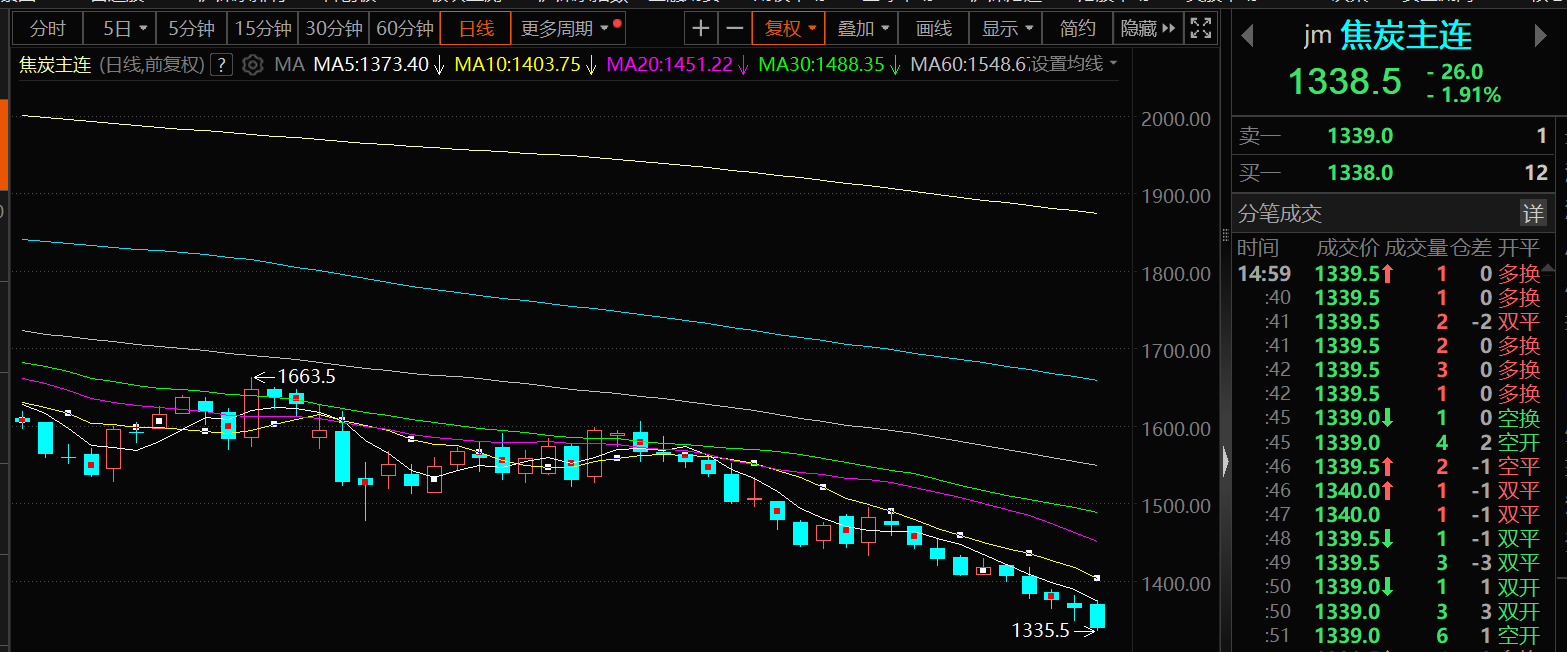

В целом угольные шахты работают нормально, сокращение производства на отдельных угледобывающих предприятиях не изменило ситуацию с избыточным предложением сырья. Второй раунд предложений по снижению цен на кокс также ослабил доверие рынка. В последнее время некоторые сталелитейные заводы сообщают об общих убытках прибыли и планируют разработать планы технического обслуживания после Праздника лодок-драконов. Производство чугуна продолжает снижаться, оказывая давление на цены на кокс. Давление со стороны как спроса, так и предложения привело к снижению фьючерсов на коксующийся уголь и кокс в течение девяти торговых дней. По состоянию на закрытие дневного рынка 28 мая коксующийся уголь упал на 2,2%, достигнув минимума в 775,5 юаней/тонну в течение сессии, что является минимумом с августа 2016 года. Кокс упал на 1,91%, достигнув минимума в 1 335,5 юаней/тонну в течение сессии, что является минимумом с октября 2016 года.

》Нажмите, чтобы просмотреть информационную панель данных фьючерсов SMM

Фундаментальные факторы

Производство коксующегося угля и очищенного угля растет параллельно; запасы коксующегося угля на предприятиях по производству кокса могут продолжать накапливаться

Производство: Согласно данным Национального бюро статистики (НБС), производство сырого угля сохраняет стабильный рост. В апреле объем производства сырого угля на промышленных предприятиях крупного и среднего размера составил 390 млн тонн, что на 3,8% больше, чем годом ранее, при этом темпы роста замедлились на 5,8 процентных пункта по сравнению с мартом. Среднесуточный объем производства составил 12,98 млн тонн. С января по апрель объем производства сырого угля на промышленных предприятиях крупного и среднего размера в Китае составил 1,58 млрд тонн, что на 6,6% больше, чем годом ранее, при этом производство коксующегося угля и очищенного угля также росло параллельно.

Импорт: Согласно данным Главного таможенного управления, в апреле 2025 года Китай импортировал 37,825 млн тонн угля и лигнита, что на 16,4% меньше, чем в апреле 2024 года. С января по апрель 2025 года совокупный импорт составил 152,671 млн тонн, что на 5,3% меньше, чем за аналогичный период 2024 года. Стоит отметить, что снижение импорта угля и лигнита было сосредоточено в основном в апреле. С января по март 2025 года совокупный импорт составил 114,846 млн тонн, что на 0,9% меньше, чем за аналогичный период 2024 года.С января по апрель совокупный импорт коксующегося угля и каменного угля в Китае составил 36,33 млн тонн, что на 3,38% меньше, чем годом ранее.

Запасы: На прошлой неделе запасы кокса на предприятиях по производству кокса составили 348 000 тонн, что на 39 000 тонн больше, чем неделей ранее, или на 12,6%. Запасы кокса на сталелитейных заводах составляли 2,636 млн тонн, что на 39 000 тонн меньше, чем неделей ранее, или на 1,5%. Запасы кокса в портах составляли 1,47 млн тонн, что на 10 000 тонн меньше, чем неделей ранее, или на 0,7%. Запасы коксующегося угля на коксохимических предприятиях составляли 2,576 млн тонн, что на 52 000 тонн меньше, чем неделей ранее, или на 2,0%. На прошлой неделе операционная активность коксохимических предприятий оставалась стабильной, однако их запасы кокса незначительно увеличились, что повысило давление на продажи. С точки зрения сырья, несмотря на то, что угольные шахты продолжают предоставлять скидки на цены для повышения прибыли коксохимических предприятий, запасы коксующегося угля на коксохимических предприятиях остаются высокими, что создает давление на предложение. Для сталелитейных заводов в настоящее время характерен средний или высокий уровень запасов кокса, что приводит к низкой заинтересованности в закупках кокса и постепенному росту желания торговаться о снижении цен. Учитывая операционные показатели сталелитейных заводов, коксохимических предприятий и смежных отраслей, ожидается, что запасы кокса на сталелитейных заводах могут еще больше сократиться на этой неделе. С точки зрения сырья, коксохимические предприятия имеют умеренную прибыль, но сталкиваются с трудностями в отгрузке своей продукции. Настроения на рынке слабые, а спрос со стороны сталелитейных заводов снизился. Ожидается, что запасы коксующегося угля на коксохимических предприятиях могут продолжить накапливаться на этой неделе. Для сталелитейных заводов их маржинальная прибыль сократилась, а операционная активность незначительно снизилась. Настроения на рынке слабые, и ожидается, что запасы кокса на сталелитейных заводах могут несколько сократиться на этой неделе. Что касается портовых запасов, из-за плохой отгрузки с коксохимических предприятий и усиления дисбаланса между спросом и предложением на рынке ожидается, что запасы кокса в портах могут незначительно увеличиться на этой неделе.

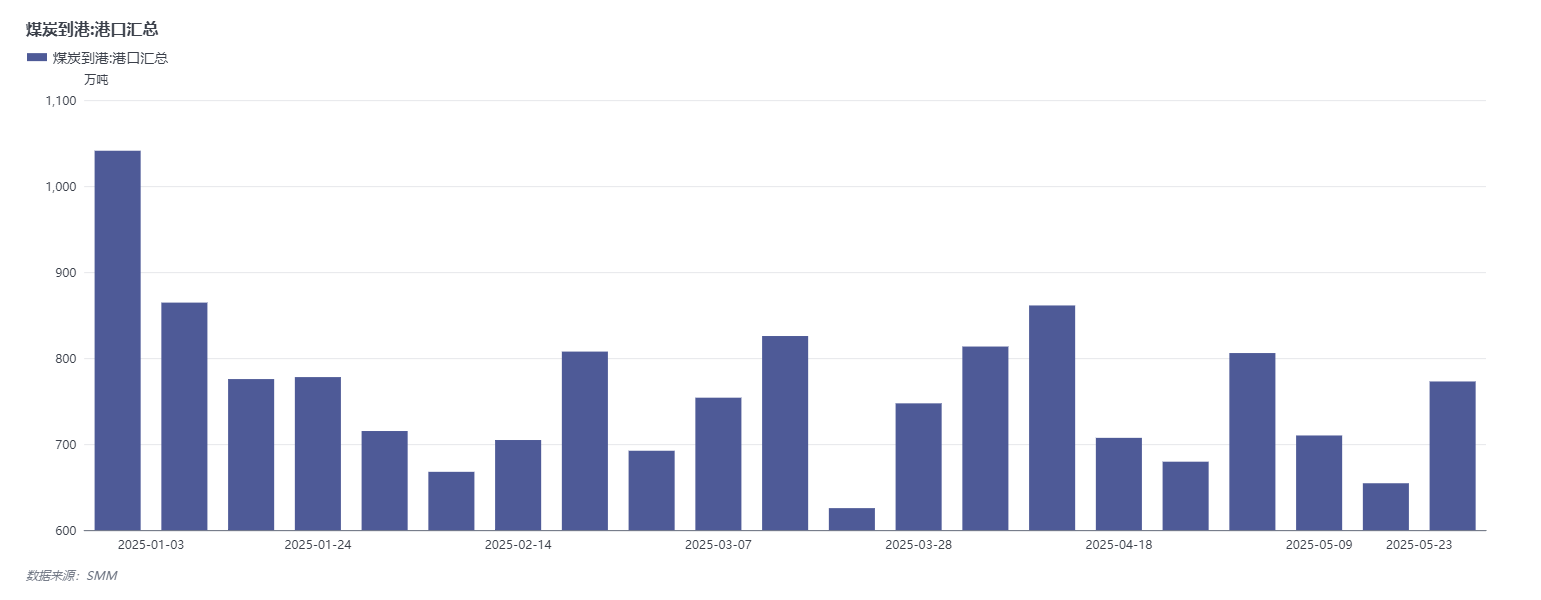

На прошлой неделе прибытие коксующегося угля в порты увеличилось на 900 600 тонн по сравнению с предыдущей неделей.

》Нажмите, чтобы просмотреть базу данных металлургической промышленности SMM

Что касается данных о прибытии, то, согласно отслеживанию SMM, общий объем прибытия угля в порты на прошлой неделе (19-23 мая) составил 7,7286 млн тонн, что на 1,1835 млн тонн больше, чем неделей ранее. По типам, прибытие коксующегося угля составило 2,5264 млн тонн, что на 900 600 тонн больше, чем неделей ранее; прибытие кокса составило 0 тонн, что на 4 400 тонн меньше, чем неделей ранее.

Что касается отгрузки из портов: согласно отслеживанию SMM, общий объем отгрузки угля из портов на прошлой неделе (19-23 мая) составил 27,0952 млн тонн, что на 411 100 тонн меньше, чем неделей ранее. По виду отгрузки из портов коксующегося угля составили 11,5623 млн т, что на 343 600 т больше по сравнению с предыдущей неделей; отгрузки из портов кокса составили 245 900 т, что на 36 400 т меньше по сравнению с предыдущей неделей.

Спотовый рынок: Было осуществлено второе снижение цен на кокс, и настроения на рынке еще больше ослабли.

Спотовый рынок: 28 мая цена на низкосернистый коксующийся уголь в Линьфэне составляла 1230 юаней/т. Цена на низкосернистый коксующийся уголь в Таншане составляла 1280 юаней/т. Средняя общенациональная цена на первоклассный металлургический кокс (сухая закалка) составляла 1625 юаней/т. Средняя общенациональная цена на квазипервоклассный металлургический кокс (сухая закалка) составляла 1485 юаней/т. Средняя общенациональная цена на первоклассный металлургический кокс (мокрая закалка) составляла 1290 юаней/т. Средняя общенациональная цена на квазипервоклассный металлургический кокс (мокрая закалка) составляла 1200 юаней/т. По данным SMM, на рынке коксующегося угля угольные шахты в настоящее время работают в штатном режиме, и лишь немногие из них незначительно сокращают объемы производства. Однако это вряд ли изменит ситуацию с избыточным предложением. Покупатели на нижнем звене колеблются, и после снижения цен подписание заказов на угольные шахты остается неоптимистичным, что приводит к накоплению запасов коксующегося угля. С осуществлением второго снижения цен на кокс настроения на рынке еще больше ослабли, и цены на коксующийся уголь могут продолжить испытывать давление на снижение на этой неделе. На рынке кокса, с точки зрения предложения, коксохимические предприятия имеют умеренную прибыль и стабильное производство, но сталкиваются с определенными препятствиями при отгрузке своей продукции, что приводит к ослаблению предложения кокса. С точки зрения спроса, юг Китая вступил в сезон дождей, с частыми погодными условиями высокой температуры и дождей, что приводит к сезонному снижению спроса на сталь. Производство чугуна достигло пика и снижается. Кроме того, запасы кокса на большинстве сталелитейных заводов находятся на среднем и высоком уровне, что ослабляет жесткий спрос на кокс. Подводя итог, сталелитейные заводы имеют сильное желание снизить цены на кокс. С осуществлением второго снижения цен на кокс доверие к рынку еще больше ослабло, и рынок кокса может продолжить находиться в застое на этой неделе.

Мнения институтов

Анализ Yide Futures: Производство чугуна недавно достигло пика и сейчас снижается. Следует обратить внимание на темпы его снижения в будущем. Производство на шахтах по добыче коксующегося угля сократилось, в основном из-за ремонта шахт и ужесточения проверок безопасности в некоторых регионах, хотя ожидается, что это влияние будет относительно кратковременным. В настоящее время доля неудачных торгов по коксующемуся углю остается высокой, а цены продолжают снижаться. Готовность покупателей нижнего звена к закупкам низкая, что приводит к значительному росту запасов на шахтах и усилению давления на продажи. На рынке кокса наблюдается сильный пессимизм, и вскоре ожидается второй раунд снижения цен. Наряду с пиковым и последующим снижением производства чугуна цены на кокс могут столкнуться с дополнительным давлением на снижение в будущем. В целом существенных изменений в фундаментальных факторах коксующегося угля и кокса не произошло. Ситуация с избыточным предложением коксующегося угля в течение всего года вряд ли изменится. В настоящее время цены на коксующийся уголь и кокс продолжают снижаться, и признаков достижения дна пока нет. Фьючерсный рынок, скорее всего, останется в застое.

Исследовательский отчет по промышленным фьючерсам: Коксующийся уголь: Предложение сырого угля остается избыточным. Объемы производства на основных шахтах в производящих регионах не сократились, а импортные ресурсы также обильны. Однако постоянное снижение спотовых цен на кокс сжало прибыль от коксования, что привело к снижению готовности сталелитейных и коксохимических предприятий пополнять запасы сырья. Условия сделок на шахтах плохие, доля неудачных торгов остается относительно высокой. Давление накопления запасов на шахтах продолжает расти, и фундаментальные факторы остаются медвежьими для цен на уголь. Кокс: В связи со снижением цен на сталь и усилением ожиданий традиционного низкого сезона дневной объем производства чугуна, скорее всего, снизится с максимальных значений. Жесткая поддержка спроса на кокс, поступающий в печь, ослабевает, и участились случаи, когда предприятия нижнего звена контролируют поставки. Запасы сырья продолжают оставаться на низком уровне. Крупные сталелитейные предприятия в Хэбэе снизили закупочные цены на кокс на 50-55 юаней/тонну. Ожидается, что второй раунд снижения цен будет реализован на этой неделе, и фьючерсные цены, скорее всего, продолжат слабую тенденцию.

SDIC Futures: Кокс: Цены незначительно отскочили после достижения дна. Часть второго раунда снижения цен уже реализована. Объемы производства чугуна продолжают незначительно снижаться. Первый раунд снижения цен на коксование был полностью реализован, но прибыль все еще существует, поэтому дневной объем производства кокса остается на относительно высоком уровне в году. Общий объем запасов кокса незначительно увеличился, торговцы не предпринимают закупочных действий. В целом предложение углеродных элементов остается относительно избыточным, а производство чугуна нижнего звена продолжает незначительно снижаться. Наблюдается устойчивость дальнейшего негативного фидбэка. Рынок фьючерсов на кокс в основном находится на паритетном уровне, и в будущем не рекомендуется быть излишне медвежьим, учитывая настроения на стальном рынке. Коксующийся уголь: цены слегка восстановились после достижения дна. Производство на шахтах коксующегося угля остается на относительно высоком уровне, отдельные шахты предпринимают действия по сокращению производства. Количество остановленных шахт увеличилось на 2 до 18. Спотовый аукционный рынок значительно ослаб, цены сделок продолжают снижаться. Терминальные запасы продолжают незначительно уменьшаться. Общие запасы коксующегося угля немного увеличились в месячном исчислении, давление запасов на производственном конце продолжает быстро накапливаться. В целом, предложение углеродных элементов остается относительно обильным, а производство чугуна продолжает слегка снижаться. Наблюдается устойчивость дальнейшего негативного фидбэка. Коксующийся уголь сохраняет значительный дисконт, и в будущем не рекомендуется быть излишне медвежьим, учитывая настроения на стальном рынке.

Zhengxin Futures отметили: начался второй раунд снижения цен на спотовый кокс, коксующийся уголь и кокс продолжают находиться в упадке. На фронте кокса, из-за уступок со стороны сырого угля, коксохимические предприятия сохраняют умеренную прибыльность, уровень загрузки остается высоким и стабильным. Со стороны спроса, снижение производства чугуна ускорилось на прошлой неделе, что указывает на первые признаки сезонного снижения спроса. Однако, поскольку некоторые сталелитейные заводы все еще прибыльны, ожидается, что общее снижение производства чугуна будет относительно медленным. Сталелитейные заводы контролируют закупки сырья, что приводит к накоплению запасов кокса. На фронте коксующегося угля, большинство угольных шахт поддерживают нормальный уровень производства, ежедневное количество транспортных средств, проходящих через порт Ганьцимаоду в Монголии, остается на умеренно высоком уровне. Со стороны спроса, с началом второго раунда снижения цен на кокс, пессимизм на рынке сохраняется. Покупатели продолжают пополнять запасы по мере необходимости. Онлайн-аукционы на крупных шахтах преимущественно демонстрируют снижение цен, с высоким процентом нереализованных лотов. В целом, хотя торговые конфликты ослабли, неопределенности остаются значительными, и рыночные настроения осторожны. Макроданные за апрель были слабыми. Фундаментальные показатели коксующегося угля и кокса еще больше ослабли, ожидается, что коксующийся уголь продолжит снижаться, за ним последует и кокс. С точки зрения стратегии, пессимистичный прогноз сохраняется.

Рекомендуем к прочтению: