Отчет SMM от 28 мая:

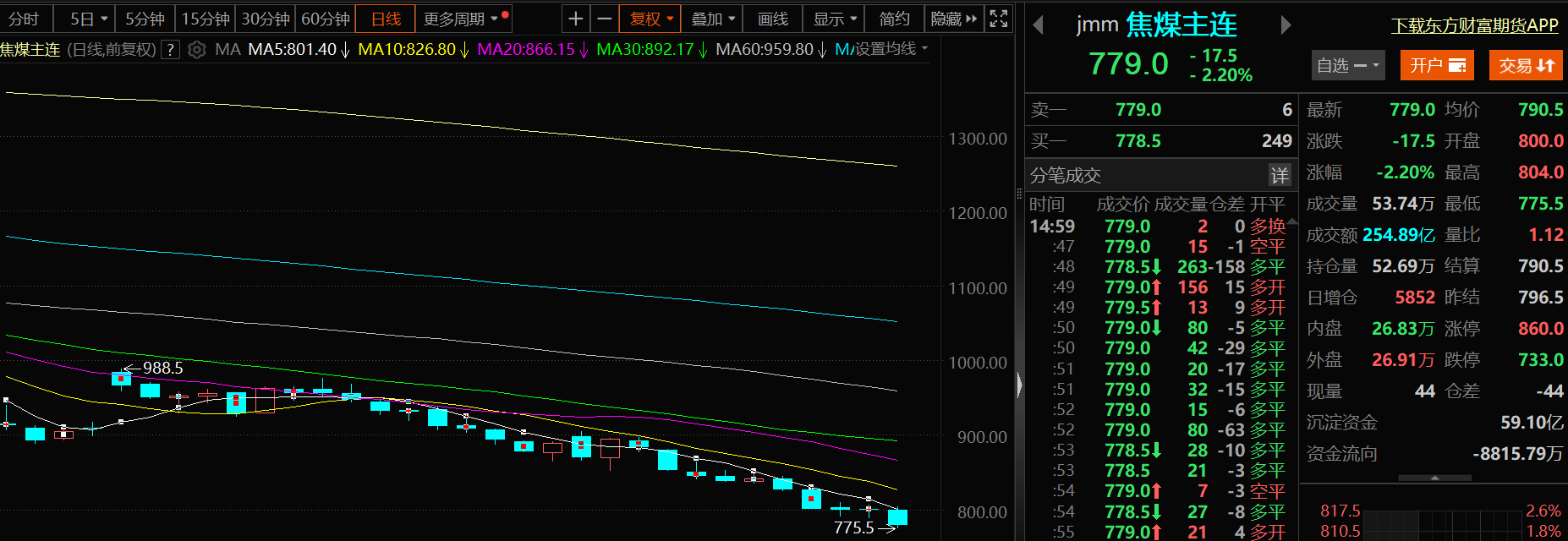

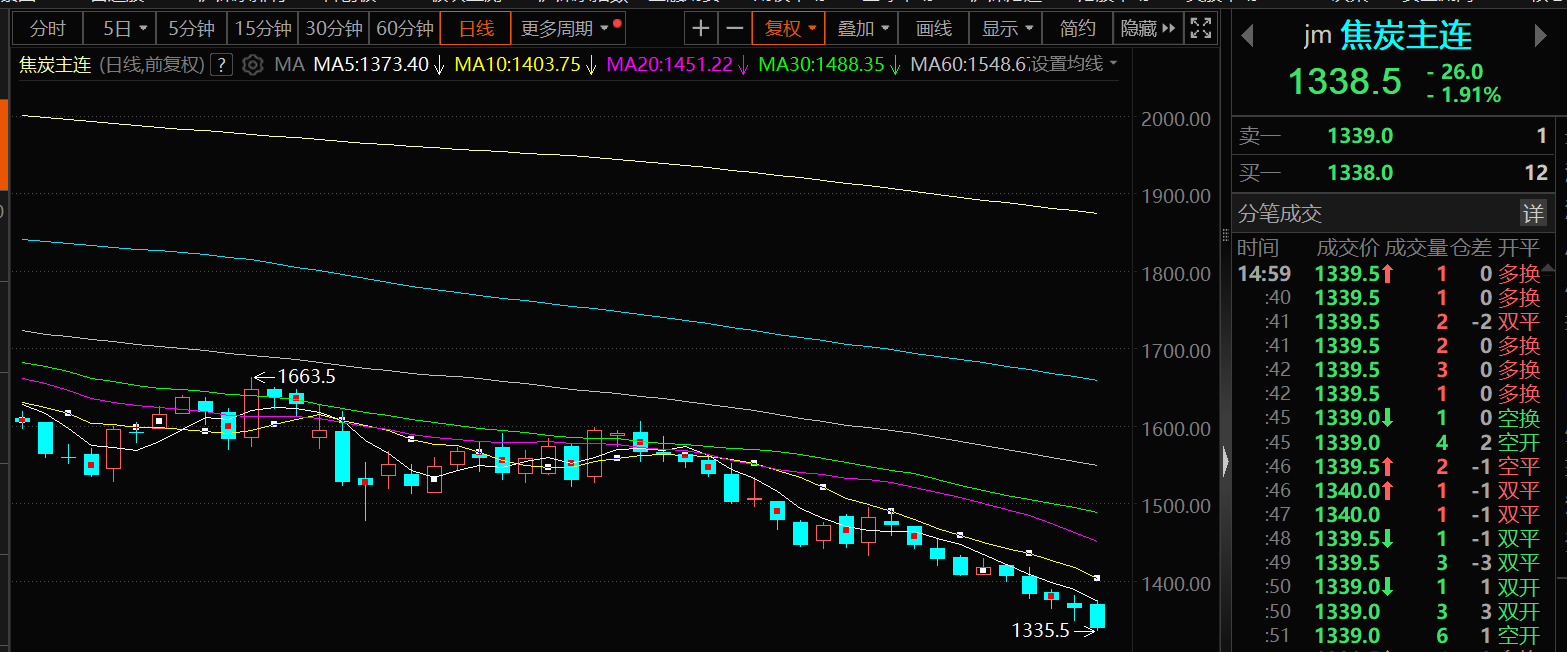

Угольные шахты в целом работают в штатном режиме, сокращение объемов производства на отдельных угледобывающих предприятиях не изменило ситуацию с избыточным предложением сырья. Реализация второго раунда снижения цен на кокс также ослабила доверие рынка. В последнее время некоторые сталелитейные заводы сообщили об общих убытках прибыли и планируют разработать планы технического обслуживания после Праздника лодок-драконов. Производство чугуна продолжает снижаться, оказывая давление на цены на кокс. Давление со стороны как предложения, так и спроса привело к снижению фьючерсов на коксующийся уголь и кокс в течение девяти торговых дней. По состоянию на закрытие дневного рынка 28 мая коксующийся уголь упал на 2,2%, достигнув минимума в 775,5 юаня/тонну в течение сессии, что является минимумом с августа 2016 года. Кокс упал на 1,91%, достигнув минимума в 1 335,5 юаня/тонну в течение сессии, что является минимумом с октября 2016 года.

》Нажмите, чтобы просмотреть информационную панель данных фьючерсов SMM

Фундаментальные факторы

Производство коксующегося и очищенного угля растет параллельно; запасы коксующегося угля на коксохимических предприятиях могут продолжить накапливаться

Производство: Согласно данным Государственного статистического управления (ГСУ), добыча сырого угля сохраняет стабильный рост. В апреле объем добычи сырого угля на промышленных предприятиях крупного и среднего размера составил 390 млн тонн, что на 3,8% больше, чем годом ранее, при этом темпы роста замедлились на 5,8 процентных пункта по сравнению с мартом. Среднесуточный объем добычи составил 12,98 млн тонн. С января по апрель объем добычи сырого угля на промышленных предприятиях крупного и среднего размера в Китае составил 1,58 млрд тонн, что на 6,6% больше, чем годом ранее, при этом производство коксующегося и очищенного угля также росло параллельно.

Импорт: Согласно данным Главного таможенного управления, в апреле 2025 года Китай импортировал 37,825 млн тонн угля и лигнита, что на 16,4% меньше, чем в апреле 2024 года. С января по апрель 2025 года совокупный импорт составил 152,671 млн тонн, что на 5,3% меньше, чем за аналогичный период 2024 года. Стоит отметить, что снижение импорта угля и лигнита было сосредоточено в основном в апреле. С января по март 2025 года совокупный импорт составил 114,846 млн тонн, что на 0,9% меньше, чем за аналогичный период 2024 года.С января по апрель совокупный импорт коксующегося и каменноугольного угля в Китае составил 36,33 млн тонн, что на 3,38% меньше, чем годом ранее.

Запасы: На прошлой неделе запасы кокса на коксохимических предприятиях составили 348 000 тонн, что на 39 000 тонн больше, чем неделей ранее, или на 12,6%. Запасы кокса на сталелитейных заводах составляли 2,636 млн тонн, снизившись на 39 000 тонн за неделю, или на 1,5%. Запасы кокса в портах составляли 1,47 млн тонн, снизившись на 10 000 тонн за неделю, или на 0,7%. Запасы коксующегося угля на коксохимических предприятиях составляли 2,576 млн тонн, снизившись на 52 000 тонн за неделю, или на 2,0%. На прошлой неделе операционная активность коксохимических предприятий оставалась стабильной, однако запасы кокса на коксохимических предприятиях незначительно увеличились, что усилило давление на продажи. С точки зрения сырья, несмотря на то, что угольные шахты продолжают предоставлять скидки на цены для повышения прибыли коксохимических предприятий, запасы коксующегося угля на коксохимических предприятиях остаются высокими, что создает давление на предложение. Для сталелитейных заводов большинство из них в настоящее время имеют средние и высокие запасы кокса, что свидетельствует о низкой заинтересованности в закупках кокса и постепенном росте их желания торговаться о снижении цен. С учетом операционных показателей сталелитейных заводов, коксохимических предприятий и смежных отраслей промышленности ожидается, что запасы кокса на сталелитейных заводах могут еще больше сократиться на этой неделе. С точки зрения сырья, коксохимические предприятия имеют умеренную прибыль, но сталкиваются с трудностями в отгрузке своей продукции. Настроения на рынке слабые, а спрос со стороны сталелитейных заводов снизился. Ожидается, что запасы коксующегося угля на коксохимических предприятиях могут продолжить накапливаться на этой неделе. Для сталелитейных заводов их маржинальная прибыль сократилась, а операционная активность незначительно снизилась. Настроения на рынке слабые, и ожидается, что запасы кокса на сталелитейных заводах могут сократиться на этой неделе. Что касается портовых запасов, то из-за плохой отгрузки с коксохимических предприятий и усиления дисбаланса между спросом и предложением на рынке ожидается, что запасы кокса в портах могут незначительно увеличиться на этой неделе.

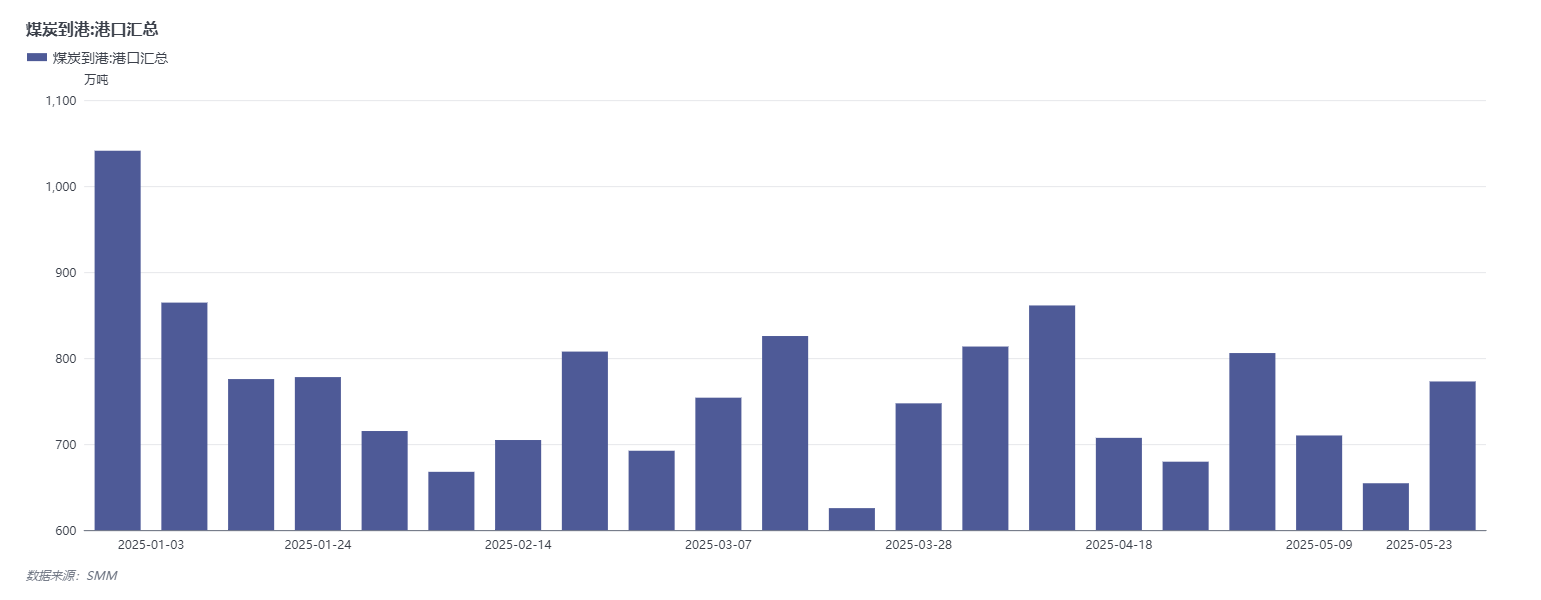

На прошлой неделе прибытие коксующегося угля в порты увеличилось на 900 600 тонн за неделю.

》Нажмите, чтобы просмотреть базу данных металлургической промышленности SMM

С точки зрения данных о прибытии, согласно отслеживанию SMM, общий объем прибытия угля в порты на прошлой неделе (19-23 мая) составил 7,7286 млн тонн, увеличившись на 1,1835 млн тонн за неделю. По типам, прибытие коксующегося угля составило 2,5264 млн тонн, увеличившись на 900 600 тонн за неделю; прибытие кокса составило 0 тонн, снизившись на 4400 тонн за неделю.

С точки зрения данных об отгрузке из портов: согласно отслеживанию SMM, общий объем отгрузки угля из портов на прошлой неделе (19-23 мая) составил 27,0952 млн тонн, снизившись на 411 100 тонн за неделю. По виду, отгрузки коксующегося угля из портов составили 11,5623 млн тонн, что на 343 600 тонн больше по сравнению с предыдущей неделей; отгрузки кокса из портов составили 245 900 тонн, что на 36 400 тонн меньше по сравнению с предыдущей неделей.

Спотовый рынок: Вступил в силу второй раунд снижения цен на кокс, и настроения на рынке еще больше ослабли.

Спотовый рынок: 28 мая цена низкосернистого коксующегося угля в Линьфэне составляла 1230 юаней/тонну. Цена низкосернистого коксующегося угля в Таншане составляла 1280 юаней/тонну. Средняя общенациональная цена на первоклассный металлургический кокс (сухая закалка) составляла 1625 юаней/тонну. Средняя общенациональная цена на квазипервоклассный металлургический кокс (сухая закалка) составляла 1485 юаней/тонну. Средняя общенациональная цена на первоклассный металлургический кокс (мокрая закалка) составляла 1290 юаней/тонну. Средняя общенациональная цена на квазипервоклассный металлургический кокс (мокрая закалка) составляла 1200 юаней/тонну. По данным SMM, на рынке коксующегося угля угольные шахты в настоящее время работают в штатном режиме, и лишь немногие из них незначительно сокращают объемы производства. Однако это вряд ли изменит ситуацию с избыточным предложением. Покупатели на нижнем звене колеблются, и после снижения цен подписание заказов на угольные шахты остается неоптимистичным, что приводит к накоплению запасов коксующегося угля. После вступления в силу второго раунда снижения цен на кокс настроения на рынке еще больше ослабли, и цены на коксующийся уголь могут продолжить испытывать давление на снижение на этой неделе. На рынке кокса, с точки зрения предложения, коксохимические предприятия имеют умеренную прибыль и стабильное производство, но сталкиваются с определенными препятствиями при отгрузке своей продукции, что приводит к избыточному предложению кокса. С точки зрения спроса, юг Китая вступил в сезон дождей, с частыми погодными условиями высокой температуры и дождей, что приводит к сезонному снижению спроса на сталь. Производство чугуна достигло пика и снизилось. Кроме того, запасы кокса на большинстве сталелитейных заводов находятся на среднем и высоком уровне, что ослабляет жесткий спрос на кокс. В целом, сталелитейные заводы имеют сильное желание снизить цены на кокс. После вступления в силу второго раунда снижения цен на кокс доверие к рынку еще больше ослабло, и рынок кокса может продолжить находиться в застое на этой неделе.

Мнения институтов

Анализ Yide Futures: Недавнее достижение пика и снижение производства чугуна, с последующим акцентом на темпах его снижения. Производство на шахтах по добыче коксующегося угля сократилось, в основном из-за ремонтных работ и ужесточения проверок безопасности в некоторых регионах, хотя ожидается, что период воздействия будет недолгим. В настоящее время показатели отказа от аукционов по коксующемуся углю остаются высокими, цены продолжают снижаться, готовность снизу к закупкам остается слабой, запасы на шахтах значительно выросли, а давление на продажи усилилось. На рынке кокса царит сильный пессимизм, и второй раунд снижения цен неизбежен. По мере того, как производство чугуна достигает пика и снижается, цены на кокс могут столкнуться с дополнительным давлением. В целом фундаментальные факторы коксующегося угля и кокса не претерпели существенных изменений. Свободная модель предложения коксующегося угля на весь год вряд ли изменится. В настоящее время цены на коксующийся уголь и кокс продолжают снижаться, и признаков достижения дна пока нет. Фьючерсный рынок, скорее всего, останется в застое.

В исследовательском отчете Industrial Futures отмечается: коксующийся уголь: предложение сырого угля остается свободным, производство на основных шахтах не сокращается, а импортные ресурсы относительно обильны. Однако снижение спотовых цен на кокс сжимает коксовую прибыль, что сохраняет низкую готовность сталелитейных и коксохимических предприятий к пополнению запасов сырья. Сделки на шахтах остаются слабыми, а показатели отказа от аукционов остаются на относительно высоком уровне. Давление на накопление запасов на шахтах сохраняется, и фундаментальные факторы для цен на уголь остаются медвежьими. Кокс: цены на сталь упали, и ожидания традиционного низкого сезона усилились. Ежедневный объем производства чугуна, скорее всего, снизится с максимума, ослабляя жесткую поддержку спроса на кокс в печах. Контроль снизу за поставками усилился, а запасы сырья продолжают оставаться на низком уровне. Основные сталелитейные предприятия провинции Хэбэй снизили закупочные цены на кокс на 50-55 юаней/тонну, и ожидается, что второй раунд снижения цен состоится на этой неделе. Фьючерсные цены продолжают снижаться.

SDIC Futures заявила: кокс: цены достигли дна с небольшим отскоком. Второй раунд снижения цен частично состоялся. Производство чугуна продолжало незначительно снижаться. Первый раунд снижения цен на кокс полностью вступил в силу, но прибыль остается, поэтому ежедневный объем производства кокса остается на относительно высоком уровне за год. Общие запасы кокса незначительно выросли, а трейдеры не совершают покупок. В целом предложение углерода остается обильным, в то время как производство чугуна снизу продолжает незначительно снижаться. Необходимо дальнейшее наблюдение за устойчивостью отрицательной обратной связи. Фьючерсы на кокс в основном находятся на паритете, и последующие настроения в отношении стали не должны быть слишком медвежьими. Коксующийся уголь: цены достигли дна с небольшим отскоком. Добыча на коксующихся угольных шахтах остается на высоких уровнях, при этом некоторые шахты сокращают объемы добычи. Количество приостановленных шахт увеличилось на две до 18. Сделки на спотовых аукционах заметно ослабли, цены на сделки продолжают снижаться, а запасы у конечных потребителей незначительно сократились. Общий объем запасов коксующегося угля незначительно вырос в месячном исчислении, в то время как давление запасов на стороне производства быстро нарастало. В целом, предложение углеродного элемента остается достаточным, в то время как объемы производства чугуна на нижнем звене цепочки продолжают незначительно снижаться. Необходимо дальнейшее наблюдение за устойчивостью отрицательной обратной связи. Коксующийся уголь сохраняет значительную скидку, и последующие настроения на рынке стали не должны быть слишком медвежьими.

Zhengxin Futures отмечает: начался второй раунд снижения цен на спотовый кокс, при этом коксующийся уголь и кокс продолжают находиться в застое. Что касается кокса, то из-за уступок со стороны сырого угля коксохимические предприятия сохраняют умеренную прибыльность, а их операционные показатели остаются высокими и стабильными. С точки зрения спроса, на прошлой неделе производство чугуна сократилось еще быстрее, и сезонное снижение спроса начало проявляться. Однако, поскольку некоторые сталелитейные заводы все еще прибыльны, ожидается, что общее снижение производства чугуна будет относительно медленным. Сталелитейные заводы приняли меры по контролю объемов закупок сырья, что привело к накоплению запасов на коксохимических предприятиях. Что касается коксующегося угля, то большинство угольных шахт поддерживают нормальное производство, а ежедневное количество автомобилей, проезжающих через порт Чингисхана в Монголии, остается на умеренно высоком уровне. С точки зрения спроса, с началом второго раунда снижения цен на кокс на рынке сохраняется пессимизм. Покупатели на нижнем звене цепочки продолжают пополнять запасы по мере необходимости. На онлайн-аукционах на крупных шахтах преобладало снижение цен, при этом доля непроданных лотов была высокой. В целом, хотя торговые конфликты ослабли, неопределенность остается значительной, а настроения на рынке осторожны. Макроэкономические данные за апрель были слабыми. Фундаментальные показатели коксующегося угля и кокса еще больше ослабли, и ожидается, что коксующийся уголь продолжит достигать дна, за которым последует кокс. С точки зрения стратегии следует сохранять медвежьи настроения.

Рекомендуемые материалы для чтения: