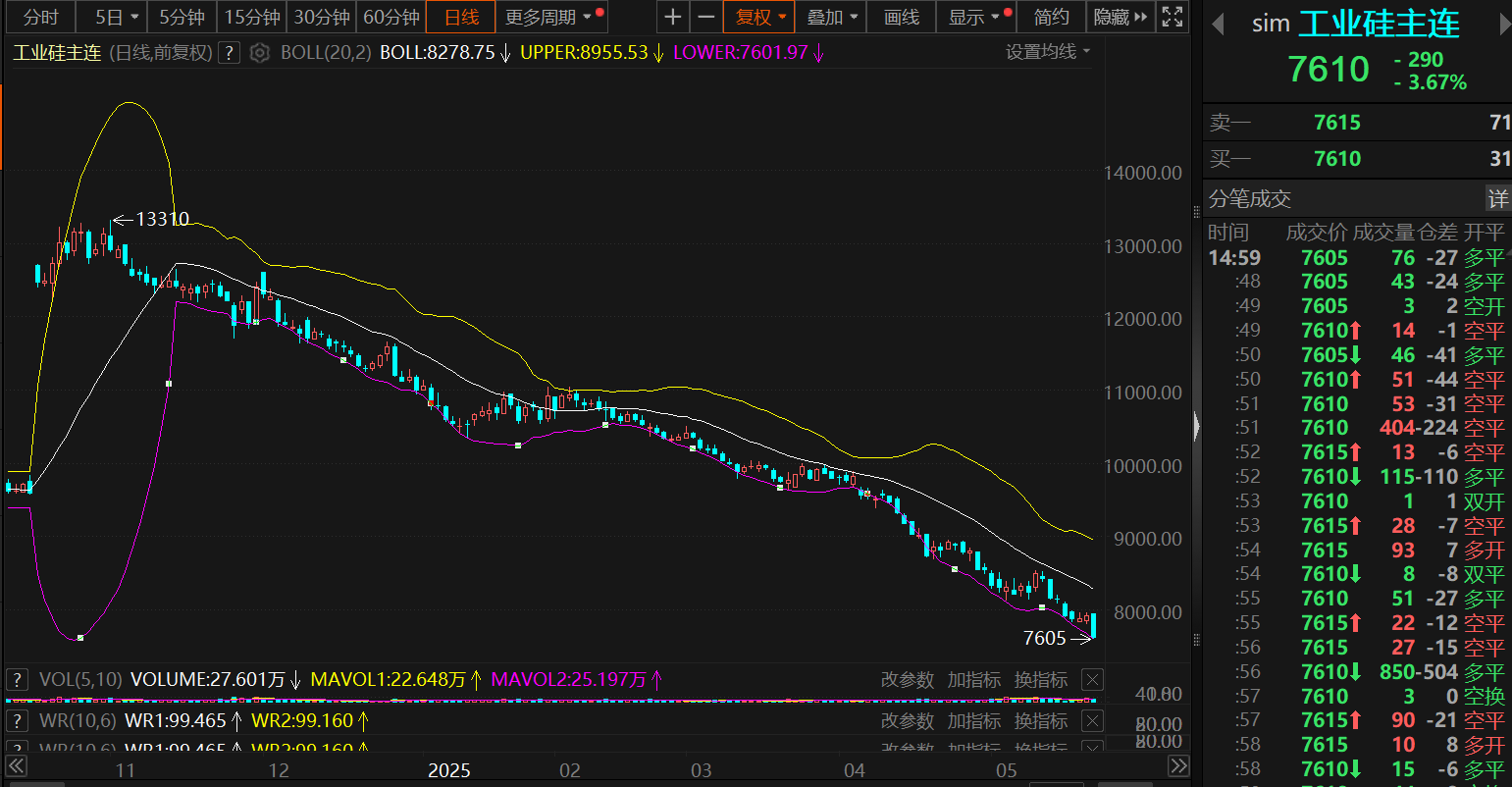

Новости SMM от 26 мая: 26 мая основной фьючерсный контракт на металлический кремний продолжил снижаться после открытия торгов и достиг рекордного минимума в 7605 юаней/тонну в течение сессии. К концу дневной торговой сессии основной контракт закрылся на уровне 7610 юаней/тонну, снизившись на 3,67%.

Что касается спотовых цен, то спотовые котировки металлического кремния также продолжили снижаться. По состоянию на 26 маяспотовые котировки кислородного кремния №553 (восточный Китай)упали до диапазона 8500-8700 юаней/тонну, со средней ценой 8600 юаней/тонну, также достигнув рекордного минимума.

》Нажмите, чтобы просмотреть спотовые котировки SMM на кремниевую продукцию

Что касается причин непрерывного снижения фьючерсных и спотовых цен на металлический кремний, SMM считает, что это в основном связано со слабой фундаментальной динамикой из-за перепроизводства металлического кремния.

Согласно расчетам SMM по балансу спроса и предложения, профицит металлического кремния в первом квартале составил около 45000 тонн. С апреля по май на рынке наблюдалась ситуация слабого спроса и предложения, при этом баланс спроса и предложения сместился в сторону незначительного сокращения запасов, однако масштаб этого изменения был относительно небольшим и оказал незначительное влияние на структуру спроса и предложения. В июне, с возобновлением производства и увеличением предложения со стороны некоторых мощностей на стороне предложения, баланс может вновь сместиться в сторону накопления запасов.

Конкретно, с точки зрения предложения, согласно пониманию SMM, в июне ожидается возобновление производства на крупном заводе в Синьцзяне. Кроме того, по мере наступления сезона дождей в Юньнане и Сычуани местные кремниевые предприятия также могут возобновить производство один за другим. Хотя ожидается, что операционные показатели местных предприятий могут снизиться по сравнению с предыдущими годами, возобновление производства предприятиями все же приведет к определенному увеличению предложения. Таким образом, SMM ожидает, что предложение будет расти в июне, июле и августе.

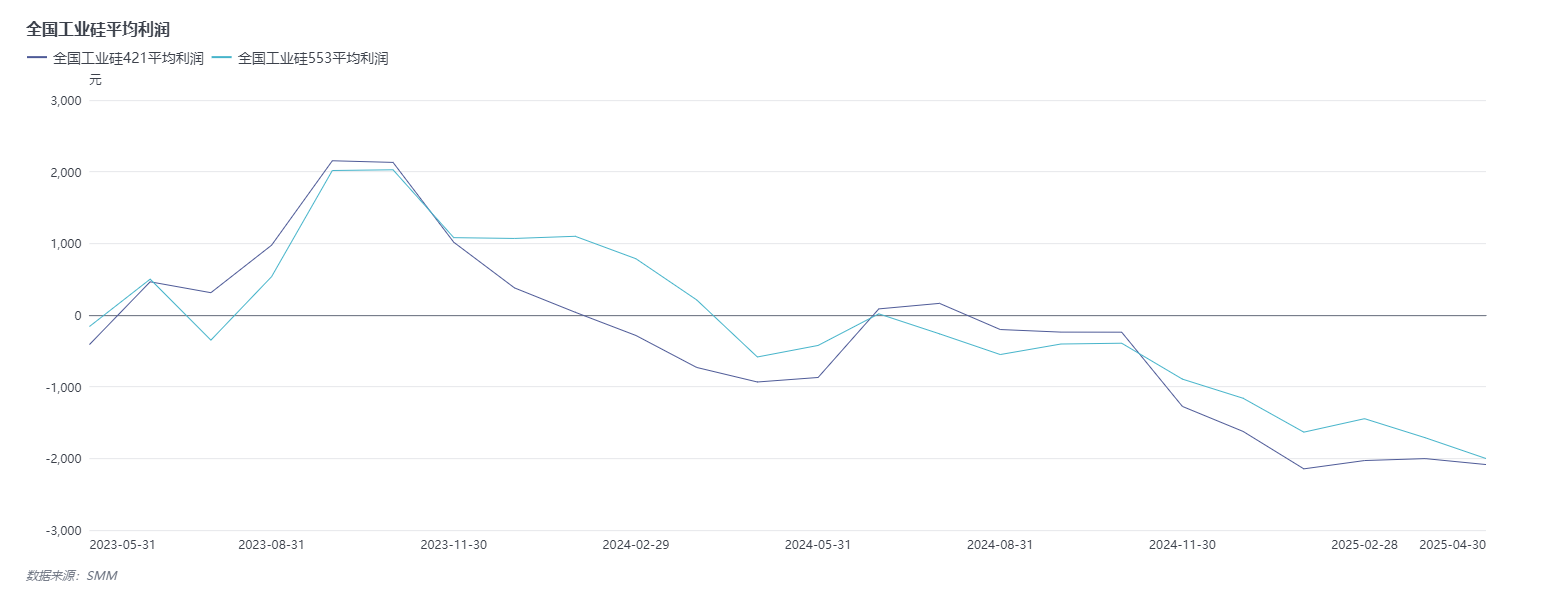

Что касается стоимости, то, согласно пониманию SMM, цены на кремниевый уголь и электроды со стороны затрат снизились по сравнению с предыдущим периодом. Однако из-за одновременного снижения цен на металлический кремний убытки кремниевых предприятий не были смягчены. По состоянию на конец апреля 2025 года месячная операционная ставка SMM по металлическому кремнию упала до 51,23%, что является относительно низким уровнем за последние годы.

В отличие от роста предложения на стороне предложения, ситуация на стороне спроса в основном оставалась стабильной. Согласно опросу SMM на прошлой неделе, операционная загрузка поликремния оставалась в основном стабильной, при этом были размещены отдельные тендерные заказы на кремниевый порошок. В дальнейшем следует обратить внимание на ситуацию со сделками по кремниевому порошку. Что касается силикона, то операционная загрузка на прошлой неделе незначительно выросла по сравнению с предыдущей неделей, при этом некоторые предприятия-производители мономеров завершили техническое обслуживание своих мощностей. Ожидается, что операционная загрузка отрасли вырастет до более чем 60%. Для предприятий по производству алюминиево-кремниевых сплавов операционная загрузка на прошлой неделе оставалась стабильной, при этом металлический кремний закупался по мере необходимости. SMM ожидает, что в будущем на стороне спроса не будет много выдающихся ожидаемых показателей, при этом ситуация будет относительно стабильной, а рост спроса не будет значительным.

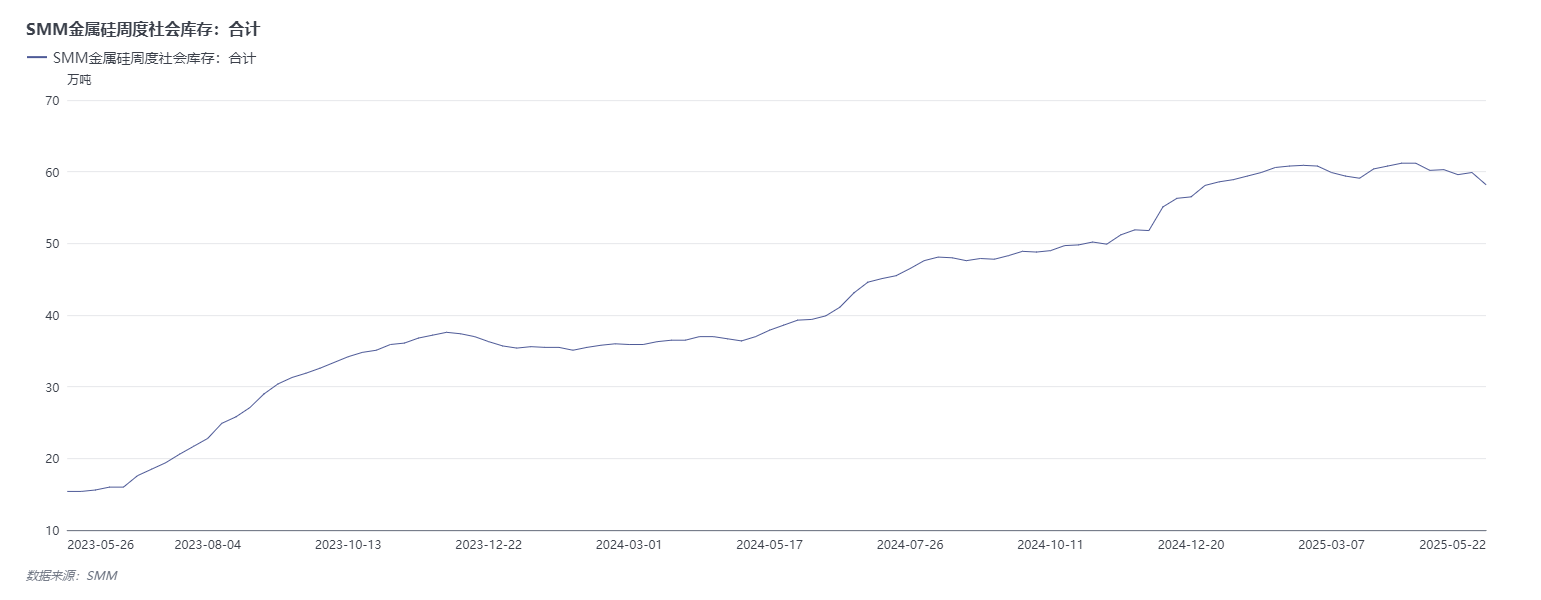

Что касается запасов, то из-за резкого падения цен на металлический кремний на прошлой неделе, когда цены продолжали достигать рекордных минимумов, настроения на рынке в отношении сделок несколько улучшились. Поэтому на прошлой неделе социальные запасы сократились. Согласно статистике SMM, общий объем социальных запасов металлического кремния в основных регионах составлял 582 000 тонн на 22 мая, что на 17 000 тонн меньше по сравнению с предыдущей неделей. Из них на общественных складах хранилось 130 000 тонн, что на 2 000 тонн меньше по сравнению с предыдущей неделей. На общественных складах поставок хранилось 452 000 тонн (включая незарегистрированные сертификаты и товары наличными), что на 15 000 тонн больше по сравнению с предыдущей неделей. Однако, учитывая, что уровень запасов остается близким к максимумам за последние годы, кратковременное и относительно небольшое сокращение запасов не может оказать значительной поддержки ценам на металлический кремний.

》Нажмите, чтобы просмотреть базу данных SMM

В целом нынешняя ситуация с высокими запасами металлического кремния не может быть временно улучшена, и дисбаланс между предложением и спросом все еще существует. Ожидаемое увеличение предложения в течение следующих нескольких месяцев и посредственная ситуация на стороне спроса приведут к избытку предложения на рынке металлического кремния. Поэтому SMM ожидает, что импульс для остановки падения и восстановления цен на металлический кремний в краткосрочной перспективе несколько недостаточен, и цены, как ожидается, продолжат колебаться на низких уровнях. Впоследствии следует обратить внимание на возможность сокращения производства крупными заводами на стороне предложения на фоне продолжающегося падения цен на металлический кремний до новых минимумов.

Комментарии институтов

Zhongcai Futures заявила, что с точки зрения фундаментальных факторов крупные заводы в Синьцзяне могут постепенно возобновить производство, рабочая нагрузка кремниевых заводов на северо-западе Китая остается стабильной, а некоторые кремниевые заводы в Юньнане возобновили производство. В целом снижение давления на предложение постепенно ослабевает. С точки зрения спроса производство поликремния в мае незначительно снизилось в месячном исчислении. В июне, с возобновлением производства некоторыми заводами поликремния, производство может незначительно увеличиться. Некоторые предприятия по производству силикона возобновили производство, и их рабочая нагрузка увеличилась. Рабочая нагрузка предприятий по производству вторичного алюминиевого сплава продолжает снижаться из-за недостаточного количества заказов и убытков. В целом юго-запад Китая вот-вот вступит в сезон дождей, и некоторые предприятия незначительно возобновили производство. В последнее время на рынке появились слухи о том, что крупные заводы в Синьцзяне планируют возобновить производство в мае и июне. В настоящее время трудно ожидать роста спроса на металлический кремний. Если крупные заводы действительно возобновят производство, давление избыточного предложения на металлический кремний еще больше увеличится. В краткосрочной перспективе металлический кремний, как ожидается, сохранит тенденцию к стагнации, и следует обратить внимание на стратегию продажи на повышении.

Industrial Futures заявила, что слабая тенденция на рынке фьючерсов на металлический кремний трудно обратить вспять, и общая стратегия остается медвежьей. Что касается предложения металлического кремния, то количество работающих печей сократилось, и общее производство незначительно ослабло. Заводы на юго-западе Китая начали и остановили работу, в то время как количество работающих печей в Синьцзяне увеличилось. Давление на стороне предложения на рынке в мае остается относительно высоким. С точки зрения спроса у предприятий по производству поликремния на юго-западе Китая относительно слабое желание возобновить производство, и ожидается, что они начнут производство в июле. Возможно равное или сокращенное замещение, что окажет относительно небольшой стимулирующий эффект на спрос на металлический кремний. Рабочая нагрузка в силиконовой промышленности незначительно восстановилась, при этом силиконовые заводы в Шаньдуне и Чжэцзяне завершили техническое обслуживание и увеличили производство. В целом в краткосрочной перспективе рост, обусловленный спросом, недостаточен, и цены на кремний остаются под давлением. Впоследствии следует обратить внимание на ситуацию с работой печей на юго-западе Китая в сезон дождей.

SDIC Futures заявила, что с точки зрения предложения, согласно SMM, крупные заводы в Синьцзяне планируют возобновить производство в июне, в сочетании с возобновлением производства кремниевыми заводами в производственном районе Сычуань, ожидаемый объем предложения еще больше увеличится. По последним данным SMM, общий объем социальных запасов достиг рекордного уровня в 582 000 тонн. На фоне слабого основного спроса наблюдаются признаки восстановления загрузки производственных мощностей в различных регионах по производству металлического кремния. Ожидается, что в краткосрочной перспективе цены продолжат колебаться на низких уровнях, однако тенденция к снижению трудно обратить вспять.

По мнению Xinhu Futures, цены на поликремний находятся под слабым давлением и остаются стабильными в месячном исчислении. Некоторые предприятия снизили загрузку производственных мощностей и объемы производства, в то время как закупки со стороны потребителей остаются относительно осторожными, и продолжаются переговоры между покупателями и продавцами. Цены на силикон стабилизировались, и отрасль планирует снизить загрузку производственных мощностей и не снижать цены. В краткосрочной перспективе спешка в экспорте в нижестоящих отраслях промышленности обеспечивает определенную поддержку спросу, однако текущая ситуация с предложением и спросом в отрасли по-прежнему выглядит нестабильной. Цены на алюминиевые сплавы стабильны, средние показатели продаж. Загрузка производственных мощностей по производству первичных алюминиевых сплавов несколько снизилась, в то время как загрузка производственных мощностей по производству вторичных алюминиевых сплавов осталась стабильной. Запасы в отрасли сократились в месячном исчислении, при этом определенно сократился объем товаров, находящихся под гарантией биржи, и заводские запасы продолжают перетекать на рынок. В связи с ожиданиями роста предложения в отрасли возрастает риск накопления запасов в отрасли, что продолжает оказывать давление на цены на кремний. В краткосрочной перспективе ожидается, что фьючерсный рынок останется в застое, и рекомендуется удерживать короткие позиции и продолжать следить за календарной стратегией спреда.

По мнению Guangzhou Futures, с фундаментальной точки зрения, по мере того, как в юго-западном регионе постепенно наступает сезон дождей, энтузиазм по возобновлению производства снизился по сравнению с предыдущими годами, однако все еще есть возможности для возобновления производства. В то же время ожидается, что вывод части новых мощностей и потенциальные планы по возобновлению производства со стороны крупных заводов на севере приведут к увеличению предложения. Учитывая сохраняющуюся слабость спроса, давление на запасы остается значительным, что может продолжать сдерживать потенциал восстановления фьючерсного рынка. Стратегически рекомендуется придерживаться подхода продажи на росте.