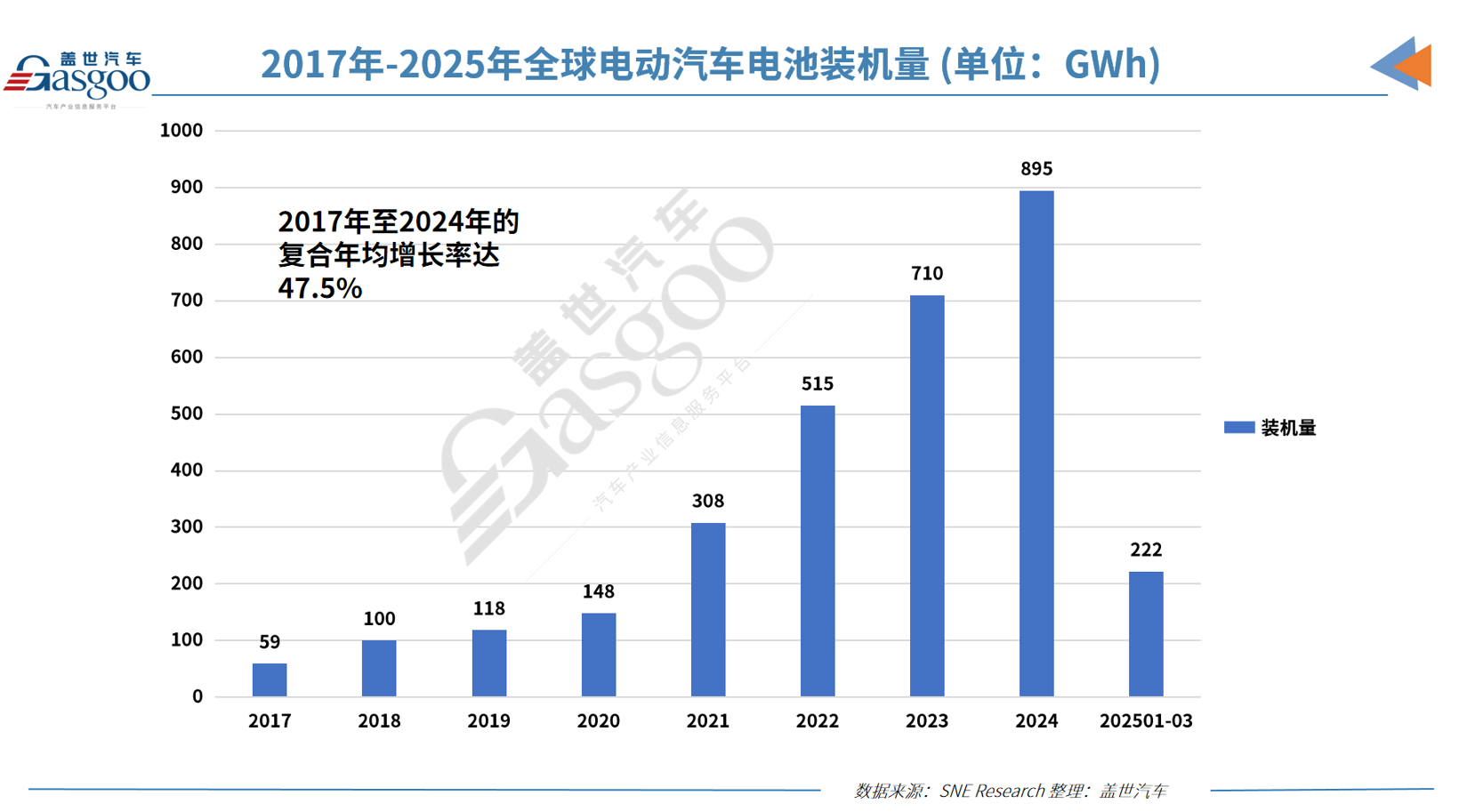

Недавно южнокорейская исследовательская компания SNE Research, специализирующаяся на изучении рынка, опубликовала данные, согласно которым в первом квартале 2025 года объем глобальных установок аккумуляторов для электромобилей (включая полностью электрические транспортные средства, подключаемые гибридные электромобили и гибридные электромобили) достиг 221,8 ГВт⋅ч, что на 38,8% больше, чем в аналогичном периоде прошлого года (159,8 ГВт⋅ч).

Установки аккумуляторов для электромобилей в мире в первом квартале: CATL лидирует в рейтинге, SVOLT Energy Technology показала самый высокий темп роста

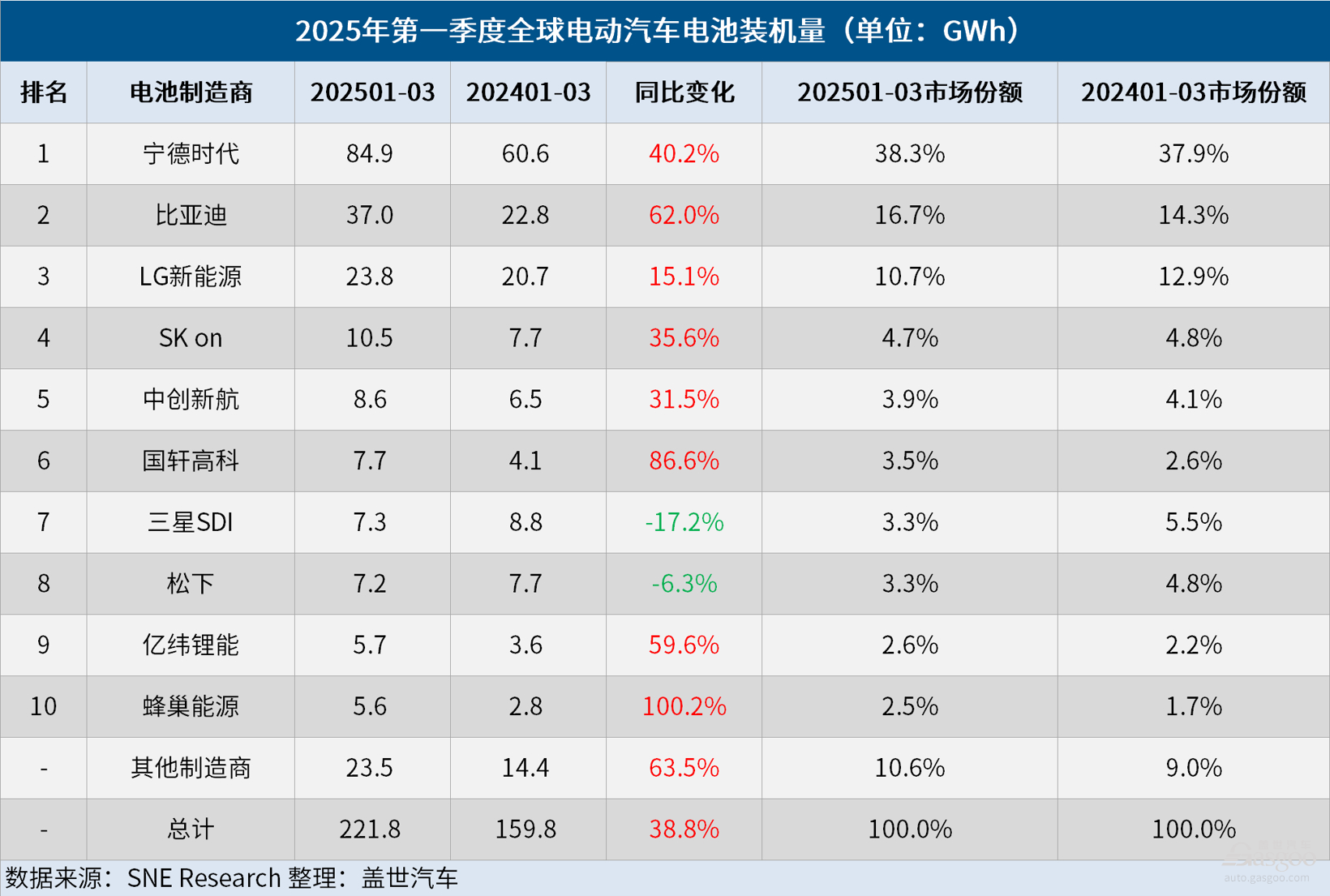

В первом квартале этого года шесть китайских производителей аккумуляторов для электромобилей вошли в десятку лидеров по объему установок аккумуляторов для электромобилей в мире.

Среди них CATL сохранила лидерство в мире, увеличив объем установок аккумуляторов на 40,2% в годовом исчислении до 84,9 ГВт⋅ч. Помимо китайских автомобильных брендов, таких как Zeekr, AITO, Li Auto и Xiaomi, аккумуляторы CATL широко используют и мировые крупные автопроизводители, включая Tesla, BMW, Mercedes-Benz и Volkswagen Group.

Объем установок аккумуляторов BYD вырос на 62,0% в годовом исчислении до 37,0 ГВт⋅ч, что позволило компании занять второе место. Будучи компанией, производящей как аккумуляторы, так и электромобили (включая полностью электрические транспортные средства и подключаемые гибридные электромобили), BYD выпустила несколько популярных моделей автомобилей с высокой конкурентоспособностью по цене. В 2024 году продажи электромобилей BYD достигли примерно 4 млн единиц, а в 2025 году компания планирует достичь целевого показателя продаж в размере около 6 млн единиц. Кроме того, BYD активно расширяет свое присутствие на азиатском и европейском рынках, ускоряя рост своей доли на зарубежных рынках.

Четыре других китайских производителя аккумуляторов также продолжают демонстрировать сильный рост. Объем установок аккумуляторов CALB вырос на 31,5% в годовом исчислении до 8,6 ГВт⋅ч, заняв пятое место; объем установок аккумуляторов Gotion High-tech достиг 7,7 ГВт⋅ч, увеличившись на 86,6% в годовом исчислении, и компания заняла шестое место; объем установок аккумуляторов EVE вырос на 59,6% в годовом исчислении до 5,7 ГВт⋅ч, заняв девятое место; за ними следует SVOLT Energy Technology, объем установок аккумуляторов которой достиг 5,6 ГВт⋅ч, увеличившись на 100,2% в годовом исчислении, что делает ее производителем аккумуляторов с самым высоким годовым темпом роста в этом списке в первом квартале.

На долю трех ведущих южнокорейских производителей аккумуляторов (LG Energy Solution, SK On и Samsung SDI) пришлось 18,7% от общего объема установок аккумуляторов для электромобилей в мире, что на 4,6 процентных пункта меньше, чем годом ранее. При этом объем установок аккумуляторов LG Energy Solution все же вырос на 15,1% в годовом исчислении до 23,8 ГВт⋅ч, заняв третье место; объем установок аккумуляторов SK On вырос на 35,6% в годовом исчислении до 10,5 ГВт⋅ч, заняв четвертое место; в то время как объем установок аккумуляторов Samsung SDI сократился на 17,2% в годовом исчислении до 7,3 ГВт⋅ч, что объясняется в основном снижением спроса на аккумуляторы со стороны крупных автопроизводителей Европы и Северной Америки.

Что касается конкретных моделей автомобилей, то аккумуляторы Samsung SDI в основном используются в моделях BMW, Audi и Rivian. В первом квартале этого года, хотя продажи моделей BMW, оснащенных аккумуляторами Samsung SDI, таких как i4, i5 и iX, остались стабильными, модели Rivian R1S и R1T с базовым запасом хода использовали LFP-аккумуляторы, не производимые Samsung SDI, что негативно сказалось на объеме установок аккумуляторов Samsung SDI. Кроме того, снижение продаж Audi Q8 e-Tron еще больше снизило показатели установки аккумуляторов Samsung SDI.

SK On в основном поставляет аккумуляторы для Hyundai Motor Group, Mercedes-Benz и Volkswagen Group. В первом квартале этого года продажи Hyundai Motor Group восстановились после запуска обновленных моделей IONIQ 5 и EV6. В то же время стабильные продажи компактных внедорожников, таких как Mercedes-Benz EQA и EQB, обеспечили устойчивую поддержку для установки аккумуляторов SK On. Кроме того, высокие продажи Volkswagen ID.7 и ID.4 также способствовали росту установки аккумуляторов SK On.

Аккумуляторы LG Energy Solution в основном используются в моделях таких брендов, как Tesla, Kia, Volkswagen и Chevrolet. В первом квартале этого года, несмотря на слабые продажи моделей Tesla, что привело к снижению установки аккумуляторов LG Energy Solution для Tesla на 17,3% в годовом исчислении, высокие продажи серии Volkswagen ID и Kia EV3, а также увеличение продаж моделей Chevrolet, таких как Equinox, Blazer и Silverado EV, произведенных на платформе Ultium, все же привели к росту общей установки аккумуляторов LG Energy Solution на 15,1% в годовом исчислении.

Кроме того, среди топ-10 мировых рейтингов по установке аккумуляторов для электромобилей в первом квартале, Panasonic, который в основном поставляет аккумуляторы для Tesla, был единственной японской компанией и единственным другим производителем аккумуляторов, кроме Samsung SDI, который столкнулся с сокращением установки аккумуляторов. В первом квартале этого года установка аккумуляторов Panasonic снизилась на 6,3% в годовом исчислении до 7,2 ГВт·ч, заняв восьмое место. Под влиянием снижения спроса на Tesla Model 3 и Y, продажи Tesla снизились в этом году, и, учитывая высокую зависимость от Tesla, установка аккумуляторов Panasonic также уменьшилась. Однако с обновлением своих аккумуляторов 2170 и 4680, установка аккумуляторов Panasonic на рынке Северной Америки, как ожидается, быстро восстановится.

Разрыв в рыночной доле между китайскими и южнокорейскими производителями аккумуляторов еще больше увеличился

. Стоит отметить, что с 2017 по 2024 год совокупный годовой темп роста (CAGR) мировой установки аккумуляторов для электромобилей достиг 47,5%. В первом квартале этого года, используя крупнейший в мире рынок электромобилей, две китайские компании-гиганты по производству аккумуляторов, CATL и BYD, продолжали увеличивать свои рыночные доли, вместе занимая 55% мирового рынка аккумуляторов для электромобилей. Остальные четыре китайских производителя аккумуляторов в списке, включая SVOLT Energy Technology и Gotion High-tech, также значительно повысили свою конкурентоспособность на мировом рынке с впечатляющими темпами роста, достигнув 12,5% рыночной доли. Это означает, что китайские производители аккумуляторов для электромобилей в совокупности занимают 67,5% мирового рынка. В то же время рыночная доля установки аккумуляторов для трех ведущих южнокорейских производителей сократилась с 23,2% в прошлом году до 18,7%, что еще больше увеличило разрыв между китайскими и южнокорейскими производителями аккумуляторов. Между тем рыночная доля японского производителя аккумуляторов Panasonic сократилась до всего 3,3%.

Однако после переизбрания Трампа на пост президента США, США официально ввели строгие тарифные политики на китайские аккумуляторы и сырье, что усилило напряженность в глобальной цепочке поставок. В качестве контрмеры южнокорейские компании по производству аккумуляторов расширяют совместные предприятия с местными автопроизводителями и укрепляют стратегическое развертывание местного производства в США, чтобы обеспечить продолжение политической поддержки на рынке Северной Америки.

Однако, учитывая высокую зависимость южнокорейской индустрии аккумуляторов от китайского сырья, среднесрочные и долгосрочные меры по реструктуризации цепочки поставок и диверсификации источников закупки сырья стали неотложными. В сложной среде, характеризующейся усилением протекционизма США, ужесточением европейских экологических норм и растущим давлением цен со стороны Китая, южнокорейская индустрия аккумуляторов должна искать новые стратегии роста.