》Проверьте котировки меди SMM, данные и анализ рынка

》Подпишитесь, чтобы получить доступ к историческим спотовым ценам на металлы от SMM

》Нажмите, чтобы получить доступ к базе данных цепочки поставок меди SMM

>С макроэкономической точки зрения, в период праздника Дня труда американские фондовые индексы пошли вверх, европейские и азиатские фондовые индексы также пошли вверх, при этом рыночные ожидания относительно снижения процентных ставок ФРС США в краткосрочной перспективе корректировались. Данные по числу рабочих мест вне сельского хозяйства в США за апрель превзошли ожидания, а уровень безработицы не вырос значительно, что свидетельствует об умеренной устойчивости американской экономики. Однако снижение ВВП в первом квартале на 0,3% в годовом исчислении выявило слабость внутреннего спроса, при этом структурные факторы показали усиление «спешки с импортом» со стороны американских предприятий, что увеличило давление на запасы. Рынок подразумевал два основных дисбаланса: во-первых, конфликт между ожиданиями снижения процентных ставок ФРС США и расширением бюджетного дефицита, что может подтолкнуть доходность долгосрочных казначейских облигаций США вверх; во-вторых, вызов, который представляет для платежеспособности американской финансовой системы ослабление ликвидности доллара США на азиатских и европейских рынках. Из-за увеличения добычи ОПЕК+ международные цены на нефть резко упали в период праздника Дня труда. В то же время, по мере ослабления торгового напряжения между Китаем и США, оффшорный юань резко укрепился по отношению к доллару США, восстановив потери, понесенные после введения взаимных тарифов в апреле. После резкого падения 1 мая сектор цветных металлов постепенно начал набирать обороты, при этом цена меди на LME достигла минимума в 9 088 долларов США за тонну в период праздника и укрепилась выше 9 300 долларов США за тонну.

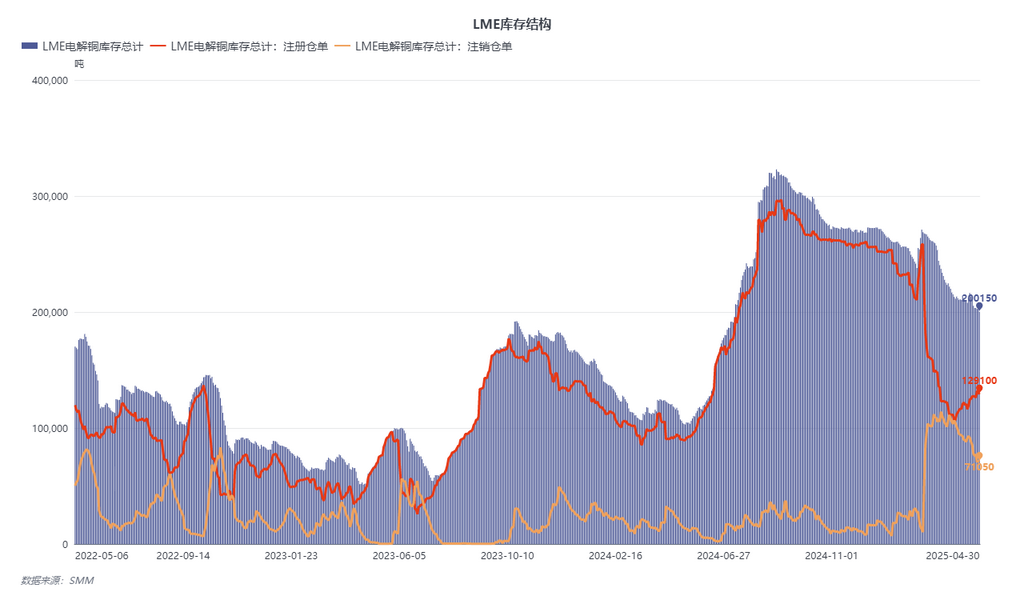

>С точки зрения фундаментальных факторов, в период праздника Дня труда запасы на LME продолжали сокращаться. Хотя доля аннулированных варрантов снизилась по сравнению с предыдущим периодом, она оставалась на исторически высоких уровнях. В то же время ликвидность зарегистрированных варрантов значительно снизилась: в настоящее время в зарегистрированных варрантах находится около 65 000 тонн российского катода меди, при этом в Азии осталось только около 60 000 тонн зарегистрированных запасов катода меди. 30 апреля LME получила примерно 20 000 тонн заявок на выдачу грузов по варрантам, в основном от крупных зарубежных трейдеров. Текущая структура видимых мировых запасов катода меди значительно изменилась по сравнению с аналогичным периодом 2024 года, и рынок находится в состоянии готовности к возможным высоким структурам контанго и дефициту предложения.

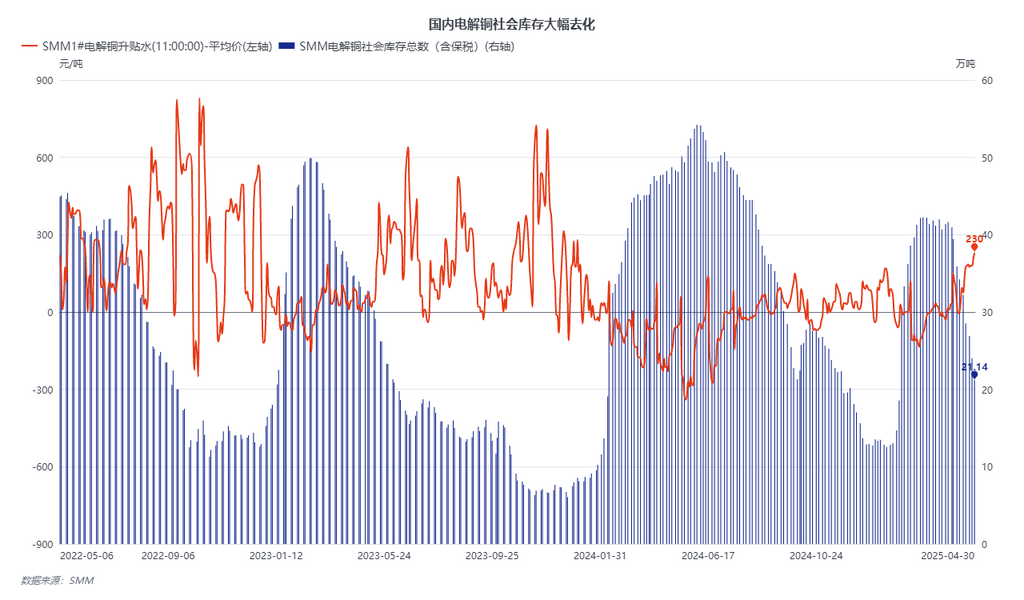

>Внутри страны, согласно данным SMM, производство катода меди в Китае в апреле все же выросло по сравнению с ожиданиями. Производство катода меди в Китае по данным SMM в апреле составило 1,1257 млн тонн, что на 3 600 тонн больше по сравнению с предыдущим месяцем, или на 0,32%, и на 14,27% больше по сравнению с аналогичным периодом прошлого года. Совокупное производство с января по апрель составило 4,3198 млн тонн, что на 415 100 тонн больше по сравнению с аналогичным периодом прошлого года, или на 10,63% больше. В то же время в апреле внутренние социальные запасы сократились почти на 200 000 тонн. Исходя из ежемесячного импорта в 300 000 тонн, фактическое потребление катода меди в Китае в апреле приблизилось к 1,5 млн тонн, что, как ожидается, станет рекордным показателем. Из-за значительного сокращения запасов структура SHFE также значительно изменилась по сравнению с аналогичным периодом 2024 года, при этом календарные спреды SHFE сместились в сторону более долгосрочных позиций. Предприятия нижнего звена продолжали проявлять бдительность в отношении возможных экстремальных структур контанго, накапливая запасы в период праздника. Таким образом, общий видимый спрос улучшился.

>В перспективе дефицит медного концентрата на мировом рынке остается неизменным. Под влиянием тарифной политики медные концентраты из США, которые изначально предназначались для Китая, были перенаправлены в такие регионы, как Япония, Южная Корея и Индия. В то же время произошли непредвиденные сбои в зарубежных цепочках поставок. Поскольку Altonorte в Чили еще не возобновил производство, ожидается, что прибытие катода меди в порты Южной Америки сократится в мае-июне. Кроме того, экспорт катода меди из ДРК сталкивается с препятствиями, и ожидается, что прибытие грузов в порты по условиям CIF в мае останется напряженным. Крупные трейдеры на рынке, накапливающие незадекларированные запасы, могут ускорить рост премий за катод медь на внутреннем и зарубежном рынках. Из-за продолжающегося снижения цен на сырую нефть рынок ожидает, что цены на серную кислоту соответственно снизятся во втором квартале. Ключевая выгода, которая поддерживала прибыльность производства на медеплавильных заводах в первом квартале, ослабла, и зарубежные медеплавильные заводы могут столкнуться с продленным техническим обслуживанием или пассивным сокращением производства во втором квартале из-за этого воздействия. В целом сбои в поставках медных фундаментальных факторов являются значительными, и вероятность возникновения экстремальных структур в мае значительно возрастает.

>