》Просмотр котировок, данных и анализа рынка цветных металлов SMM

》Подпишитесь, чтобы просматривать исторические ценовые тренды спотовых грузов цветных металлов SMM

В апреле цены на медь достигли дна и начали расти. В начале месяца из-за постоянно меняющейся позиции Трампа в отношении тарифных переговоров опасения рынка по поводу торговой войны оказали давление на цветные металлы, причем медь понесла основной удар. Цена меди на LME упала до 8150 долларов США за тонну, а цена меди на SHFE достигла дневного лимита падения. Спред между ценами на LME и COMEX ненадолго сократился, но по мере ослабления настроений рынка по поводу тарифной «неопределенности» США продолжали выкачивать катодную медь.

Согласно взаимодействию SMM с рынком, когда цена меди на SHFE упала ниже 75 000 юаней за тонну, заказы нижнего звена значительно превысили ожидания, за которыми последовала спешка покупателей на фоне непрерывного роста цен, что подтолкнуло цены на медь обратно к уровню около 77 000 юаней за тонну. В апреле спотовые сделки по медным грузам были активными по всей стране. Производство медеплавильных заводов SMM достигло 1,1257 млн тонн. На фоне дефицита поставок медного лома в апреле некоторые предприятия заявили, что запасились медным ломом в марте, а дополнительный импорт медного анода в апреле способствовал росту производства катодной меди на медеплавильных заводах, не использующих медные концентраты.

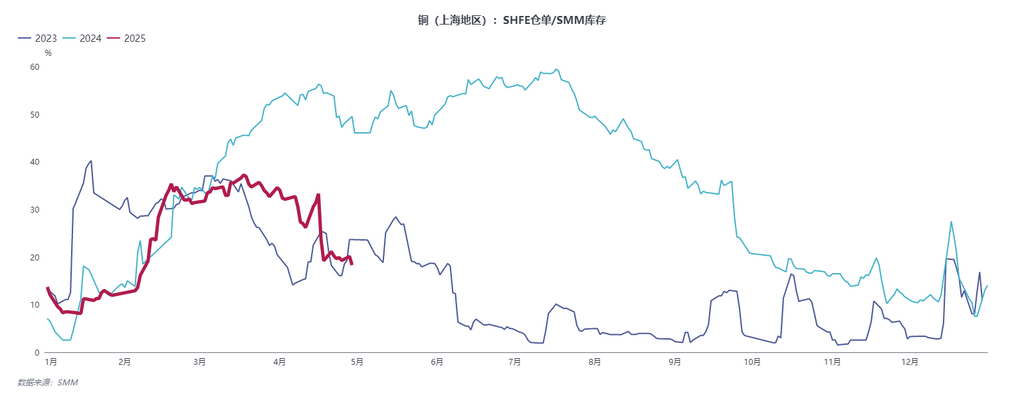

Однако на рынке Восточного Китая в настоящее время в основном торгуют зарегистрированными грузами катодной меди и импортными незарегистрированными грузами из Африки, России, Казахстана и т.д., при этом объем грузов, соответствующих стандартам поставки, неуклонно сокращается. Поскольку как внутренние, так и импортные поставки были низкими, активный отток привел к более значительному, чем ожидалось, сокращению запасов. Спред BACK между ближайшими и отложенными месяцами продолжал расширяться.

- Непрерывное сокращение запасов значительно поддержало спотовые премии и дисконты.

Согласно данным SMM, социальные запасы катодной меди в Китае сократились примерно на 200 000 тонн в апреле, причем на долю Шанхая пришлось около 110 000 тонн этого сокращения. Спотовые премии выросли с 10 юаней за тонну в начале месяца до более чем 200 юаней за тонну к концу месяца.

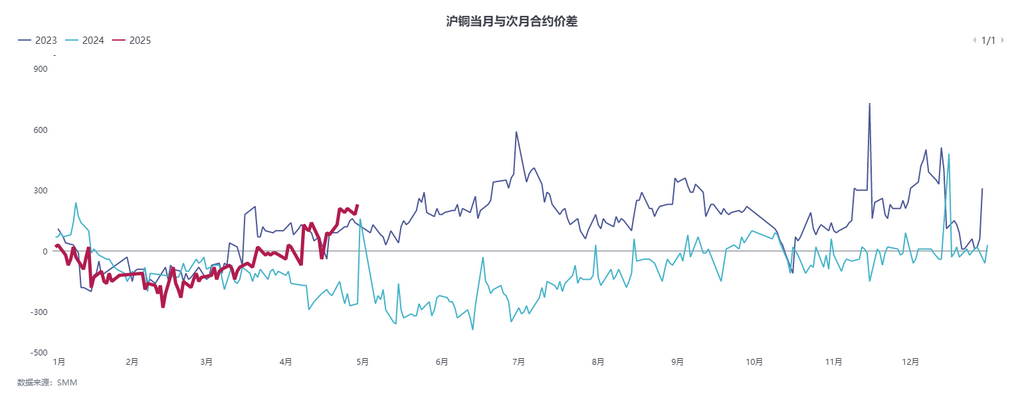

- Спред между ближайшими и отложенными месяцами значительно расширился, что привело к росту спекуляций в отложенных месяцах. Годовой тренд приближается к уровню 2023 года.

Спред BACK между ближайшими и отложенными месяцами расширился до 200 юаней за тонну, а затем колебался, не сумев дальше расшириться до 300 юаней за тонну, как ожидалось. Большинство спекулянтов разместили свои позиции в июле, августе и сентябре, где спред BACK между отложенными месяцами предоставляет больше возможностей для арбитража.

Однако, учитывая текущую долю варантов в социальных запасах, эта доля продолжает сокращаться на фоне сокращения запасов, что повышает риск сжатия. Предсказуемо, что спред BACK между ближайшими и отложенными месяцами меди на SHFE может принести прибыль в размере 300-400 юаней за тонну, при этом необходимо обратить внимание на экстремальные изменения спреда по мере приближения последнего торгового дня.

3, 4. Дефицит поставок медного лома в марте и апреле сделал незарегистрированную катодную медь предпочтительным выбором для закупок нижнего звена

Из-за нарушений в тарифной политике США в сочетании с политикой в отрасли переработки отходов поставки медного лома сократились, а импортные незарегистрированные и нестандартные грузы сыграли замещающую роль, одновременно способствуя сокращению запасов катодной меди. Спред цен SMM между SX-EW и незарегистрированной медью обеспечил четкое руководство по разнице в ценах между катодной медью и медным ломом, которая в целом сходилась в апреле.

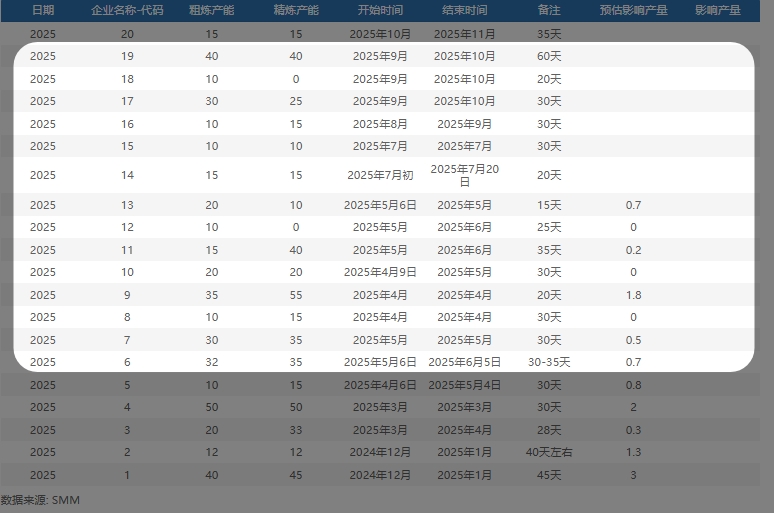

4. Последующее техническое обслуживание медеплавильных заводов как внутри страны, так и за рубежом в сочетании с усилением нарушений в поставках медного анода за рубежом еще больше ослабило TC медных концентратов

В конце марта 2025 года Glencore Plc приостановила поставки меди со своего медеплавильного завода Altonorte в Чили из-за воздействия на плавильную печь. Медеплавильный завод в основном производит заказной медный анод с годовой мощностью производства меди в металлическом содержании около 350 000 тонн. Медеплавильный завод анодной меди в Замбии мощностью 350 000 тонн в металлическом содержании пройдет техническое обслуживание с апреля по июнь 2025 года, что повлияет на производство в этот период. 30 апреля индекс импортированных медных концентратов SMM (еженедельный) составил -42,61 доллара США за тонну сухого веса, что на 0,09 доллара США за тонну сухого веса ниже предыдущего значения -42,52 доллара США за тонну сухого веса. Коэффициент ценообразования для отечественной торговой руды с содержанием 20% составил 93%-95%.

В мае несколько отечественных медеплавильных заводов планируют провести техническое обслуживание, что, по оценкам, повлияет на производство катодной меди на 21 000 тонн. С июля по сентябрь все еще ожидаются концентрированные планы технического обслуживания.

В целом, поддерживаемые потреблением в апреле, низкий уровень запасов в мае поддерживает структуру и премии ближайшего месяца. Однако рынок обеспокоен тем, что с конца мая до конца июня тарифная неопределенность может привести к сокращению экспортных заказов, что повлияет на преемственность и активность закупок конечных пользователей. По мере продвижения мая, хотя проблемы с поставками сохраняются, остается открытым вопрос о том, сможет ли потребление продолжать улучшаться или даже сохраняться. В настоящее время ожидается, что спред между контрактами SHFE copper 2505 и 2506 расширится до 500 юаней за тонну до поставки, при этом ожидается, что структура отложенного месяца продолжит расширяться.

》Просмотр базы данных цветнометаллургической промышленности SMM