На этой неделе общий объем запасов строительной стали продолжил сокращаться. Общий объем запасов арматуры снизился на 5,94% по сравнению с предыдущей неделей, а общий объем запасов проволоки — на 7,27% по сравнению с предыдущей неделей. На стороне предложения, под влиянием слухов о сокращении производства чугуна, спотовые цены на рынке сначала выросли, а затем снизились. Прибыль доменных сталелитейных заводов увеличилась, и возобновление производства на некоторых доменных печах привело к небольшому увеличению объема производства строительной стали. Согласно еженедельному обследованию SMM, влияние ремонтных работ на производство строительной стали на этой неделе составило 1,1543 млн тонн, что на 50 000 тонн меньше по сравнению с предыдущей неделей. Что касается электросталеплавильных заводов, то операционная ставка 50 крупных электросталеплавильных заводов, производящих строительную сталь по всей стране, составила 38,34%, что на 0,64% ниже, чем в предыдущем периоде. Среднесуточный объем производства строительной стали незначительно снизился по сравнению с предыдущей неделей, а общий объем предложения остался относительно стабильным. На стороне спроса, под влиянием слухов об ограничениях на производство, активность торговли на рынке значительно улучшилась. В сочетании с активным пополнением запасов перед праздником Дня труда, объемы сделок на рынке на этой неделе были умеренно хорошими. В целом, при стабильном предложении и растущем спросе запасы строительной стали продолжили сокращаться, демонстрируя относительно здоровые показатели.

На этой неделе общий объем запасов арматуры составил 6,1678 млн тонн, что на 389 600 тонн меньше по сравнению с предыдущей неделей, или на 5,94% (предыдущее значение: -4,24%). По сравнению с аналогичным периодом прошлого лунного года он сократился на 2,0731 млн тонн, или на 25,16% (предыдущее значение: -23,18%).

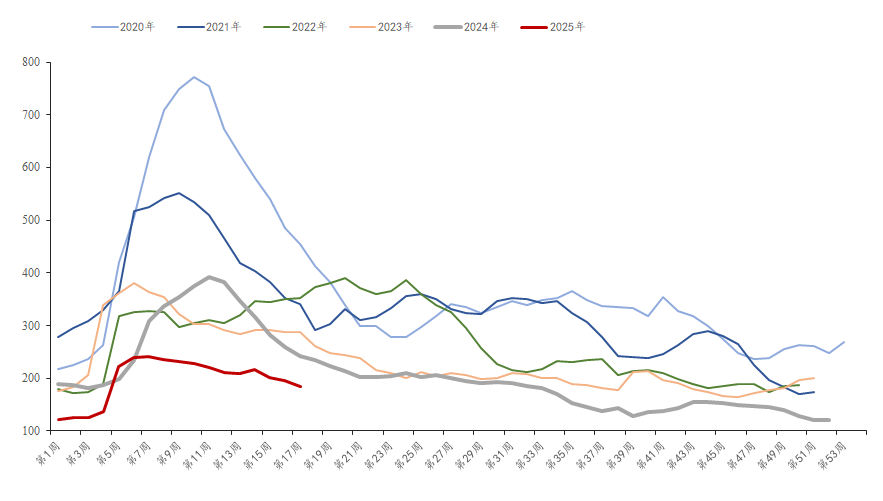

График 1: Обзор запасов арматуры

Источник данных: SMM

На этой неделе запасы арматуры на заводе составили 1,8341 млн тонн, что на 112 500 тонн меньше, чем на предыдущей неделе, или на 5,78% по сравнению с предыдущей неделей (предыдущее значение: -3,40%). По сравнению с аналогичным периодом прошлого года он сократился на 391 300 тонн, или на 17,58% (предыдущее значение: -16,67%). Поскольку на этой неделе приближался праздник Дня труда, агенты занимались пополнением запасов перед праздником, что привело к активному сокращению запасов на сталелитейных заводах. Однако, учитывая, что агенты в значительной степени завершили предпраздничное пополнение запасов, а возобновление производства на сталелитейных заводах превысит объем ремонтных работ во время праздника Дня труда, что приведет к небольшому увеличению объема производства строительной стали, ожидается, что темпы сокращения запасов на сталелитейных заводах могут замедлиться после праздника.

График 1: Обзор тенденций изменения запасов арматуры на сталелитейных заводах с 2020 по 2025 год

Источник данных: SMM

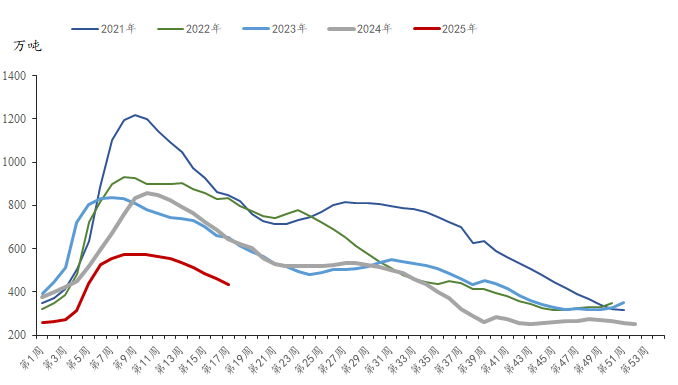

На этой неделе социальные запасы арматуры составили 4,3337 млн тонн, что на 277 100 тонн меньше, чем на предыдущей неделе, или на 6,01% по сравнению с предыдущей неделей (предыдущее значение: -4,59%). По сравнению с аналогичным периодом прошлого года он сократился на 1,6818 млн тонн, или на 27,96% (предыдущее значение: -25,63%). На этой неделе на рынке вновь появились слухи об ограничениях на производство, что значительно повысило настроения на рынке и улучшило спекулятивный спрос по сравнению с предыдущим периодом. В то же время нижестоящие строительные площадки занимались накоплением запасов перед праздником, при этом отгрузки по жесткому спросу были умеренно хорошими. Под влиянием этих факторов темпы сокращения социальных запасов ускорились. Однако, учитывая, что транспортировка строительной стали и работа на строительных площадках могут быть затронуты во время праздника Дня труда, с потенциальным сокращением конечного спроса, ожидается, что после праздника темпы сокращения социальных запасов замедлятся.

График 2: Обзор тенденций изменения социальных запасов арматуры с 2021 по 2025 год

Источник данных: SMM

В перспективе, на стороне предложения, в настоящее время доменные сталелитейные заводы имеют хороший спрос на экспорт слябов, при этом у некоторых производителей почти полностью заполнены заказы на слябы с мая по июнь, что ожидается приведет к сокращению объема производства готовой стали. Электросталеплавильные заводы, ограниченные трудностями в приобретении металлолома и низкой рентабельностью, имеют ограниченные возможности для увеличения объема производства. Давление на предложение строительной стали в мае несколько ослабнет. На стороне спроса ожидается волна высвобождения объемов закупок для проектов после праздника, и спрос все еще стоит ожидать. Однако, учитывая, что некоторые южные города постепенно вступят в сезон дождей, общая динамика спроса в мае может не соответствовать показателям апреля. В целом, в мае дисбаланс между предложением и спросом на строительную сталь будет относительно небольшим, при этом запасы все еще имеют возможность сократиться, но более медленными темпами.