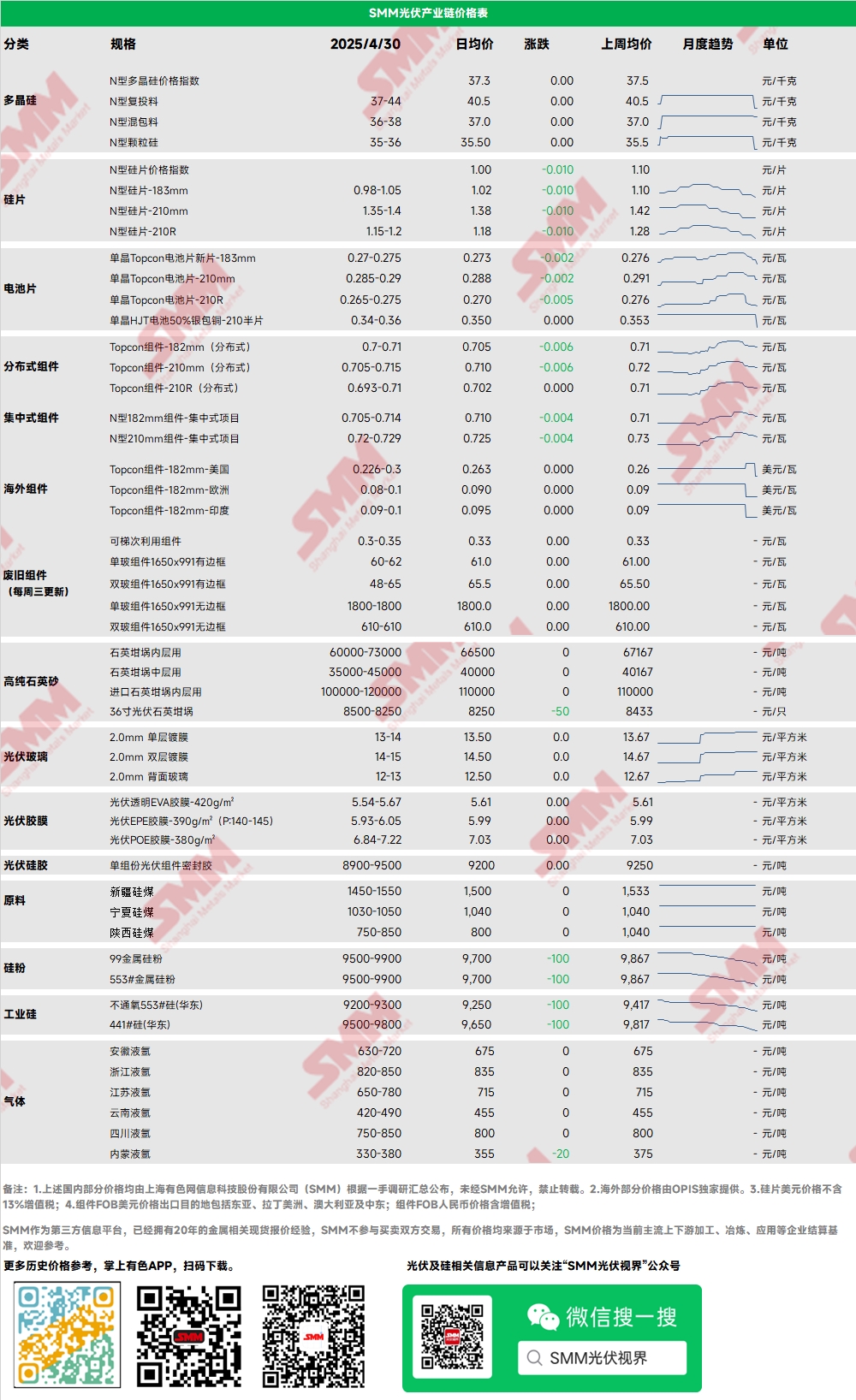

Поликристаллический кремний: На этой неделе основные цены на поликристаллический кремний N-типа для зарядки на рынке составляли 37-44 юаня/кг, а на плотный поликристаллический кремний N-типа — 36-40 юаня/кг. Также был отмечен индекс цен на поликристаллический кремний N-типа. Цены на поликристаллический кремний продолжили снижаться на этой неделе, при этом общее настроение на рынке поликристаллического кремния оставалось слабым. Центр цен на сделки продолжил смещаться вниз, при этом некоторые ведущие предприятия и трейдеры поликристаллического кремния зафиксировали снижение цен на сделки примерно на 4 юаня/кг по сравнению с котировками в начале марта. Некоторые предприятия поликристаллического кремния могут ввести новые производственные мощности в мае, но несколько предприятий также, как ожидается, сократят производство. В целом, график производства поликристаллического кремния в мае, как ожидается, снизится в месячном исчислении.

Пластины: На этой неделе цены на отечественные пластины N-типа 183 мм составляли 0,98-1,05 юаня/шт., пластины N-типа 210R — 1,15-1,2 юаня/шт., а пластины N-типа 210 мм — 1,35-1,4 юаня/шт. Цены на пластины продолжили снижаться на этой неделе. Общее настроение на рынке было плохим, при этом спрос на покупку со стороны нижнего звена оставался стабильным. Солнечно-электрические станции продемонстрировали четкую тенденцию «спешно покупать при непрерывном росте цен и сдерживать покупки при снижении цен». График производства заводов по производству пластин в мае варьировался, при этом интегрированные предприятия увеличили производство из-за операционной инерции. Однако специализированные предприятия, как ожидается, значительно сократят производство из-за будущих опасений. В настоящее время ожидается, что производство в мае в месячном исчислении снизится. Предложение пластин, как ожидается, останется ниже спроса по сравнению с производством батарей в мае, что, как ожидается, приведет к продолжению сокращения запасов. В сочетании с относительно слабым историческим давлением запасов на пластины эта ситуация становится «надеждой» на то, что пластины удержат котировки. Однако также следует обратить внимание на последующие тенденции изменения цен на поликристаллический кремний.

Солнечные элементы: На этой неделе цены на солнечные элементы продолжили снижаться, при этом средненедельные цены на Topcon 183, 210RN и 210N снизились на 4,53%, 2,5% и 2,36% соответственно. Самая низкая котировка на 210RN на этой неделе составила 0,265, приблизившись к прошлогоднему минимуму в 0,263. У солнечно-электрических предприятий возникла паническая тенденция к продажам, в первую очередь из-за обвала цен на верхнем звене и отсутствия ожиданий стабилизации, наряду с продолжающимся спадом спроса на модули нижнего звена. Общий график производства на рынке в мае составляет около 59 ГВт, что свидетельствует о снижении в месячном исчислении примерно на 9%. Однако предложение все еще превышает спрос в месячном исчислении, и ожидается, что запасы батарей начнут расти быстрее.

Фотоэлектрические модули: На этой неделе цены на фотоэлектрические модули продолжили снижаться. Основная цена на сделки с модулями N-типа 182 мм в централизованных проектах составляла 0,705-0,714 юаня/Вт, при этом средняя цена снизилась на 0,005 юаня/Вт. Основная цена на сделки с модулями N-типа 210 мм составляла 0,72-0,729 юаня/Вт, при этом средняя цена также снизилась на 0,005 юаня/Вт. Цена на распределенные модули N-типа 182 составляла около 0,7-0,71 юаня/Вт, при этом средняя цена снизилась на 0,014 юаня/Вт по сравнению с прошлой пятницей. Цена на распределенные модули N-типа 210 составляла 0,705-0,715 юаня/Вт, при этом средняя цена снизилась на 0,014 юаня/Вт по сравнению с прошлой пятницей. Цена на распределенные модули N-типа 210R составляла 0,693-0,71 юаня/Вт, при этом средняя цена снизилась на 0,018 юаня/Вт по сравнению с прошлой пятницей. На этой неделе снижение цен на распределенные модули превысило снижение цен на централизованные модули, при этом некоторые заказы, запланированные на майскую поставку, уже упали до 0,65-0,67 юаня/Вт (включая фрахт). Фактическая цена на сделки с модулями приблизилась к предыдущим минимумам, в первую очередь потому, что модули, произведенные на этом этапе, не могут быть подключены к сети до 31 мая. Предприятия сосредоточены на провинциальных политиках в области фотоэлектрической энергетики, при этом недавняя модель потребления для собственных нужд и продажи избыточной электроэнергии в сеть в провинции Цзянсу принесла новые возможности для фотоэлектрической отрасли. В целом ожидается, что цены на фотоэлектрические модули продолжат снижаться в мае, но на предыдущих минимумах может возникнуть сильная поддержка.

Конечные потребители: С 21 апреля 2025 года по 27 апреля 2025 года, согласно статистике SMM, отечественные предприятия выиграли в общей сложности 44 проекта фотоэлектрических модулей. Цены на выигранные предложения для обычных фотоэлектрических модулей были сосредоточены в диапазоне 0,68-0,70 юаня/Вт, в то время как цены на перовскитовые фотоэлектрические модули были сосредоточены в диапазоне 1,80-1,89 юаня/Вт. Взвешенная средняя цена на обычные фотоэлектрические модули за неделю составила 0,69 юаня/Вт, что на 0,03 юаня/Вт ниже, чем на прошлой неделе. Общая мощность закупок по выигранным предложениям составила 970,92 МВт, что на 228,42 МВт больше, чем на прошлой неделе.

EVA: На этой неделе цена на EVA фотоэлектрического класса составляла 11 000-11 700 юаней/т, при этом средняя цена снизилась почти на 280 юаней/т в недельном исчислении. Цены на EVA пенообразующего и кабельного класса также значительно снизились, при этом объемы сделок замедлились, а настроение на рынке оставалось осторожным. Пиковый спрос на стороне потребителей подходит к концу, и спрос явно замедляется. Кроме того, ожидается снижение цен на новые заказы на пленку в мае. Сужение ценового разрыва между пленкой и частицами заставляет сторону сырья идти на уступки. По мере постепенного ослабления спроса ожидается, что цены на EVA продолжат снижаться под давлением.

Пленка: Основной ценовой диапазон для пленки EVA составляет 13 300-13 500 юаней/т, в то время как ценовой диапазон для пленки EPE составляет 15 200-15 500 юаней/т, при этом цены остаются стабильными. С постоянным снижением цен на модули и постепенным ослаблением спроса тенденция к снижению цен на EVA фотоэлектрического класса на стороне затрат обеспечивает затратоподдержку для новых заказов на пленку в мае. Ценообразование на новые заказы на пленку в мае все еще обсуждается, при этом ожидается снижение.

POE: Отечественная цена на POE с поставкой на завод остается стабильной на уровне 12 000-14 000 юаней/т. Несмотря на техническое обслуживание на некоторых нефтехимических заводах, ожидается, что двойное влияние приближающегося конца пикового спроса на установки в фотоэлектрической отрасли и выпуска новых производственных мощностей окажет давление на снижение цен на POE фотоэлектрического класса.

Фотоэлектрическое стекло: На этой неделе некоторые предприятия по производству фотоэлектрического стекла снизили свои котировки. В настоящее время основная котировка на однослойное покрытое фотоэлектрическое стекло толщиной 2,0 мм в Китае составляет 13,5 юаня/м², при этом сделок заключается мало. Основная котировка на однослойное покрытое фотоэлектрическое стекло толщиной 3,2 мм составляет 22,0 юаня/м², а основная котировка на однослойное фотоэлектрическое стекло толщиной 2,0 мм для обратной стороны составляет 12,5 юаня/м². На этой неделе некоторые предприятия по производству фотоэлектрического стекла начали снижать свои котировки. По мере приближения периода переговоров по новым заказам в мае стекольные предприятия, находясь под влиянием ожидаемого ослабления последующего спроса, начали делать небольшие уступки для сокращения запасов на этой неделе. На фоне крайне слабого настроения на приемку со стороны предприятий по производству модулей по высоким ценам и сильного желания снизить цены ожидается, что цена на стекло для новых заказов в мае будет незначительно снижена.

Высокочистый кварцевый песок: На этой неделе высокие цены на некоторые отечественные продукты из высокочистого кварцевого песка незначительно снизились. Текущие рыночные котировки следующие: песок для внутреннего слоя стоит 65 000-73 000 юаней/т, песок для среднего слоя — 35 000-45 000 юаней/т, а песок для наружного слоя — 18 000-25 000 юаней/т. На этой неделе отечественные цены на пластины начали значительно снижаться, и график производства пластин ограничен. В то же время влияние тарифов торговой войны недавно начало ослабевать, что привело к снижению высоких цен на импортный песок на рынке и ослаблению поддержки настроения. Напряженность замещения отечественного кварцевого песка незначительно ослабла. На фоне снижения цен на пластины желание предприятий по производству тиглей покупать кварцевый песок также снизилось, при этом они оказывают сильное сопротивление высоким ценам. Поэтому на этой неделе рыночные котировки незначительно снизились. Ожидается, что последующий центр цен на сделки все еще незначительно снизится из-за слабости как цен на пластины, так и графика производства.

》Просмотреть базу данных фотоэлектрической отрасли SMM