【SMM: Макроэкономические факторы могут повысить ценовой уровень нефтяного кокса в 2025 году】В целом, напряженная ситуация с предложением и спросом на нефтяной кокс в ближайшее время, скорее всего, не ослабнет, что приведет к высокой вероятности роста цен. С апреля ожидания сокращения импорта усилились, а также внутренние нефтеперерабатывающие заводы вошли в период концентрированного технического обслуживания, что привело к повышению цен. В среднесрочной и долгосрочной перспективе ограниченные новые мощности для производства нефтяного кокса внутри страны и ожидаемый выход местных нефтеперерабатывающих мощностей из эксплуатации усугубят дисбаланс между предложением и спросом, увеличивая зависимость от импорта. Любые сбои в импорте или увеличение затрат значительно повысят цены на нефтяной кокс. Однако тенденция цен также сталкивается с некоторыми неопределенностями, такими как макроэкономическая ситуация.

On April 16, at the AICE 2025 SMM (20th) Aluminum Industry Conference and Aluminum Industry Expo—Alumina and Aluminum Raw Materials Forum, co-hosted by SMM Information & Technology Co., Ltd., SMM Metal Trading Center, and Shandong Aisi Information Technology Co., Ltd., and co-organized by Zhongyifeng Jinyi (Suzhou) Technology Co., Ltd. and Lezhi Qianrun Investment Service Co., Ltd., Liu Huimin, Senior Analyst of Aluminum Auxiliary Materials at SMM, shared the current supply and demand situation and price forecast of the Chinese petroleum coke market.

**Petroleum Coke Index Classification Standards**

She elaborated on the NB-SH-T 0527-2019 standard of the petrochemical industry of the People's Republic of China.

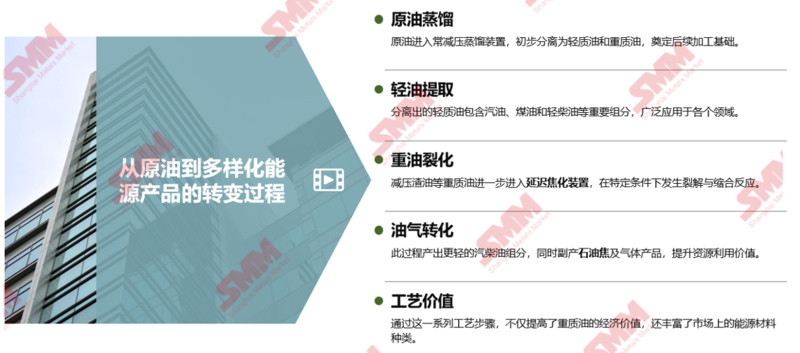

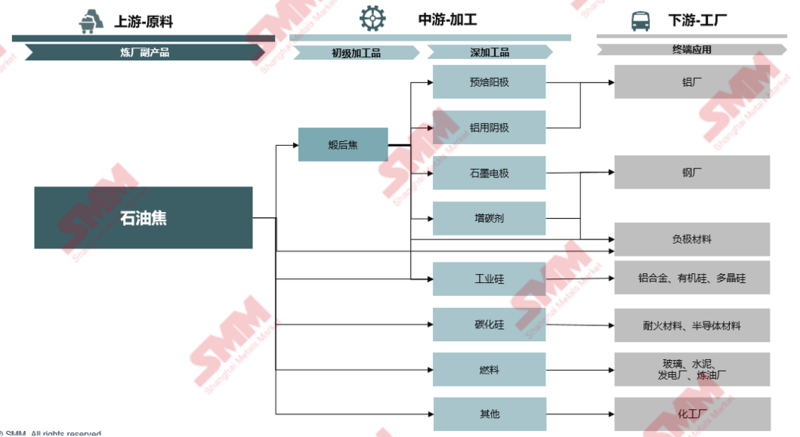

**Where Does Petroleum Coke Come from in the Crude Oil Processing Process?**

**Classification and Uses of Petroleum Coke**

**Supply Landscape of the Chinese Petroleum Coke Market**

Domestic delayed coking unit capacity has increased year by year, with the growth rate significantly slowing after 2023.

**SMM Analysis:**

- From 2020 to 2024, the compound annual growth rate (CAGR) of China's delayed coking unit capacity was approximately 2.6%, with the growth rate reaching 7.15% in 2022, the highest in five years, mainly due to the commissioning of a 6 million mt/year unit by mainstream refineries in 2022.

- As of 2024, China's refinery delayed coking unit capacity was approximately 151 million mt/year, up 1.28% YoY, continuing the growth trend. Among them, the delayed coking capacity of mainstream refineries remained stable, while two enterprises in Shandong added 1.9 million mt/year of capacity, bringing the total delayed coking capacity of local refineries to 71 million mt/year, accounting for 47% of the total capacity. As of now, there is no additional capacity elimination in 2025, and refinery delayed coking unit capacity is transitioning smoothly.

- In recent years, China's total delayed coking unit capacity has maintained an expansion trend. The continuous development of downstream petroleum coke enterprises and increasing domestic demand have laid a solid foundation for the expansion of refinery delayed coking capacity. Additionally, the extended life cycle of delayed coking units and delayed exit steps have maintained the growth trend of domestic petroleum coke supply.

**Distribution of China's Petroleum Coke Delayed Coking Unit Capacity**

**SMM Analysis:**

- By region: East China, South China, Northeast China, and Northwest China rank in the top four. East China and South China are close to coastal ports, facilitating the loading and unloading of crude oil tankers and efficient, low-cost transportation of overseas crude oil, providing stable and sufficient raw materials for delayed coking units. Northeast China and Northwest China are important domestic crude oil production areas, allowing for local sourcing and short-distance transportation of crude oil to refineries, significantly reducing transportation costs and risks, and strongly promoting the growth of local delayed coking unit capacity.

- By province: Shandong ranks first with a total delayed coking capacity of 55.09 million mt/year, accounting for 36% of the total capacity, with concentrated capacity distribution in Dongying, Zibo, and Binzhou.

**SMM Analysis:**

- By group: Local refineries rank first with a total delayed coking unit capacity of 71 million mt/year, accounting for 47%; Sinopec ranks second with a total capacity of 46.75 million mt/year, accounting for 31%; PetroChina ranks third with a total capacity of 24.5 million mt/year, accounting for 16%; CNOOC ranks last with a total capacity of 8.8 million mt/year, accounting for 6%.

- The delayed coking unit capacity of local refineries is mainly distributed in Shandong, Liaoning, and Zhejiang. Especially in Shandong, its capacity accounts for 65% of local refineries. The large number of local refining enterprises, significant industrial cluster effects, proximity to crude oil import ports and domestic crude oil production areas, convenient raw material acquisition, low transportation costs, and complete industrial support.

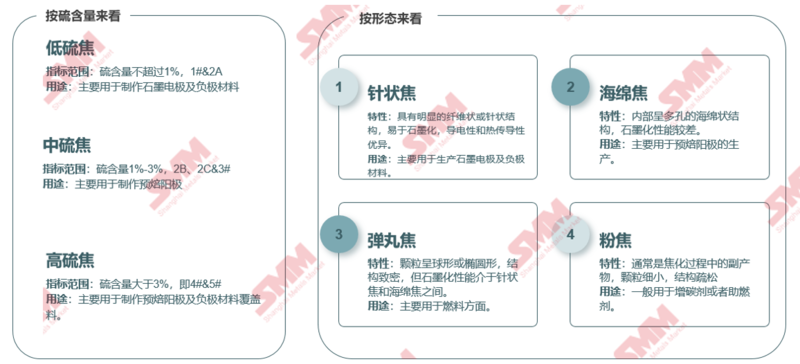

**China's Petroleum Coke Supply is Mainly High-Sulfur Coke, with No. 4 Coke Accounting for 57%**

**SMM Analysis:**

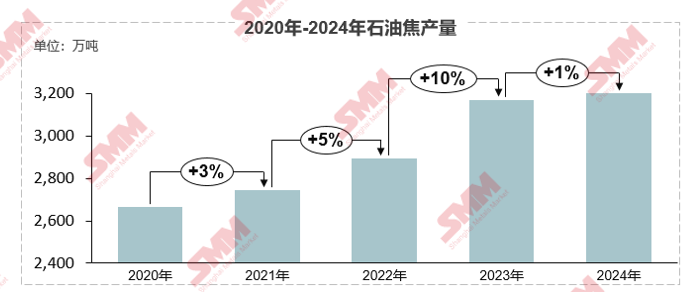

- In 2024, China's petroleum coke production increased to over 32 million mt, up about 1% YoY. China's petroleum coke supply is mainly high-sulfur coke, with No. 4 coke accounting for 57%, followed by medium-sulfur coke accounting for 28%, and low-sulfur coke accounting for only 7%.

- Local refineries account for 73% of high-sulfur petroleum coke production, with No. 4 and No. 5 coke accounting for 68% and 5%, respectively, and medium-sulfur coke No. 2 and No. 3 accounting for 3% and 20%, respectively, with No. 1 accounting for only 4%. High and medium-sulfur coke still dominate, while low-sulfur coke is relatively scarce.

**Total Petroleum Coke Imports Turned Downward in 2024, with High Port Inventory Rapidly Declining**

**SMM Analysis:**

- Since 2019, China's petroleum coke imports have surged, jumping from 8.05 million mt in 2019 to 16.02 million mt in 2023, achieving a doubling growth, with an increase of 99% during the period. The large amount of petroleum coke imports provided sufficient supply for port inventory. From the perspective of petroleum coke port inventory changes in Shandong, port inventory increased significantly in H1 2023, with an increase of 108%, closely related to the continuous increase in imports. A large amount of imported petroleum coke flooded into ports, pushing up inventory levels.

- In 2024, due to the persistently high domestic port petroleum coke inventory, traders' buying sentiment for LME cargoes was moderate, and petroleum coke imports significantly tightened, with total imports of 13.4 million mt, down 16% YoY. With the decline in imports, port inventory continued to destock, with Shandong's petroleum coke port inventory falling 41% to around 1.93 million mt in 2024.

- After entering 2025, Shandong's port petroleum coke inventory fluctuated slightly around 2 million mt.

**US Coke Imports Remained at the Top in 2024, with High-Sulfur Coke Dominating Imports**

**SMM Analysis:**

- In 2024, China's petroleum coke import market showed distinct characteristics, with the US playing a key role. By import source, the US accounted for 3.8614 million mt, representing 28.82% of total imports. Russia ranked second with an import share of 18%, demonstrating its strong strength in the petroleum coke export field. Saudi Arabia accounted for 12%, Canada for 7%, and Colombia and Venezuela each accounted for 6%, collectively forming important suppliers of China's petroleum coke imports.

- By import variety, high-sulfur coke dominated throughout the year. Data from 2024 shows that high-sulfur coke accounted for 71%, medium-sulfur coke for 19%, and low-sulfur coke for 10%. Compared with 2023, the share of high-sulfur coke slightly decreased but still dominated. The share of medium-sulfur coke increased from 14% to 19%, while the share of low-sulfur coke decreased from 12% to 10%.

**US Coke Import Tariffs Escalated, Rising Costs Expected to Lead to a Significant Decline in US Coke Imports**

**SMM Analysis:**

- Since April 2025, the US-China trade friction has intensified, and China has adjusted tariffs on US-origin imported goods multiple times. As of April 11, China's tariffs on US-origin imported goods increased from the initial 34% to 125%, with the effective tariff rate rising to 128%.

- Goods shipped from the place of shipment before 12:01 on April 10 and imported between 12:01 on April 10 and 24:00 on May 13, 2025, are not subject to the additional tariffs.

- As the world's largest petroleum coke producer, the US has a competitive edge in the Chinese market due to its stable supply capability and reasonable pricing system. Based on the current landed price, the cost of US petroleum coke has increased by at least 1,100 yuan/mt, a rise of over 20%, significantly reducing the cost-effectiveness of US petroleum coke imports to China. SMM expects US coke imports to decrease by more than 30%.

**Multiple Factors Intertwined in 2025, Refinery Operating Cost Dilemma Intensified**

**Raw Material Price Increases and Increased Maintenance Enterprises, Domestic Petroleum Coke Supply Reduced in 2025**

**SMM Analysis:**

- Against the above background, since Q1 2025, the frequency of maintenance of domestic refinery delayed coking units has significantly increased. According to SMM statistics, as of the end of March, 32 sets of refinery delayed coking units in China were under maintenance, up about 78% YoY, involving a capacity of 35.9 million mt, up 69% YoY.

- Looking ahead to the full year, it is expected that 20 more sets of refinery delayed coking units will undergo maintenance, involving a capacity of about 28.8 million mt. Based on the refinery maintenance information available so far, mainstream refineries dominate the shutdown units in 2025, accounting for about 70% of the involved capacity. Local refineries have the largest maintenance scale for the year, reaching 34 million mt. The maintenance indicators are mainly high-sulfur coke, with No. 4 petroleum coke accounting for the largest share, reaching 54% of the total capacity.

**Demand Landscape of the Chinese Petroleum Coke Market**

**Overview of Downstream Demand for Petroleum Coke**

**Prebaked Anode: Capacity Increasing Year by Year, Local Supply-Demand Imbalance Evident**

It analyzed the capacity growth of the prebaked anode industry, monthly production of prebaked anodes, monthly production of aluminum enterprises, and the matching of prebaked anode and aluminum capacity.

**Prebaked Anode: Future Capacity Expansion Closely Follows Downstream Demand, Southwest and Mongolia Become Industry Focus Areas**

**SMM Analysis:**

- From 2025 to 2028, a total of 6.17 million mt of prebaked anode capacity is planned to be commissioned. Excluding new plans without indicators, the net increase in domestic aluminum capacity in 2025 and beyond is 650,000 mt. The speed of prebaked anode capacity expansion far exceeds the growth of market demand, exacerbating the surplus problem, and industry competition will become more intense.

- By region of new capacity: Southwest China: Capacity expansion is significant, being the main growth area. New projects in Guangxi, Yunnan, and other places are numerous, attracting aluminum capacity transfer due to abundant hydropower resources, driving prebaked anode demand. Shandong: As the main production area, it continues to expand capacity with raw material and geographical advantages. Inner Mongolia: Due to the transfer of aluminum capacity from Henan and other places, local enterprises have increased production, driving prebaked anode capacity growth.

**С 2022 года мощности по производству отрицательных электродных материалов быстро расширялись, а эффективная загрузка мощностей снижалась год за годом**

**Анализ SMM:**

- С 2022 года мощности по производству отрицательных электродных материалов быстро расширялись, достигнув около 4,97 миллионов тонн к 2024 году, с темпом роста мощностей 150%. Однако темпы роста мощностей значительно превышают спрос со стороны потребителей, что приводит к дисбалансу спроса и предложения и усилению конкуренции. Новые мощности сложно запустить, и эффективная загрузка мощностей снизилась с 71% до 37%.

- Производство в 2022 году составило 1,41 миллиона тонн, а в 2024 году достигло 1,84 миллиона тонн, с темпом роста мощностей около 31%. Хотя наблюдается рост, его масштаб относительно ограничен по сравнению с расширением мощностей, и тренд роста производства был относительно стабильным за три года.

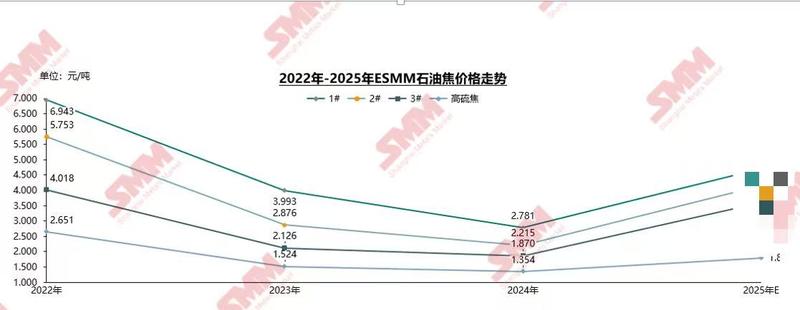

**Обзор цен на нефтяной кокс в 2024 году**

**С сентября 2024 года цены на низкосернистый кокс продолжали расти благодаря увеличению спроса на пополнение запасов**

**Анализ SMM:**

- С января по апрель 2024 года низкосернистый нефтяной кокс в Северо-Восточном Китае показывал восходящий тренд из-за возобновления рынка отрицательных электродных материалов и увеличения производственных графиков заводов по производству аккумуляторов, что привело к росту спроса. Однако, начиная со второго квартала, выполнение заказов со стороны потребителей и количество новых заказов предприятий, производящих отрицательные электроды, снизилось, что постепенно ослабило спрос на закупки нефтяного кокса. В сочетании с избыточным предложением на внутреннем рынке, цены на низкосернистый нефтяной кокс начали колебаться вниз.

- Начиная с конца третьего квартала 2024 года, благодаря хорошему выполнению заказов со стороны предприятий, производящих отрицательные электродные материалы, их запасы нефтяного кокса снизились до низкого уровня, что вызвало активное пополнение запасов. Этот фактор, в сочетании с другими, способствовал переходу цен на низкосернистый кокс от снижения к росту. Особенно в первом квартале 2025 года, концентрированное пополнение запасов во время праздников Китайского Нового года и политическое вмешательство усилили рыночные ожидания, что привело к быстрому росту цен на низкосернистый кокс.

В 2024 году цены на среднесернистый и высокосернистый нефтяной кокс в основном колебались, а после входа в 2025 год, цены на кокс быстро выросли.

Анализ SMM:

ØВ 2024 году цены на среднесернистый и высокосернистый нефтяной кокс в Шаньдуне слегка колебались. В первом квартале рынок анодов улучшился, сделки были активными, предприятия по производству углерода активно закупали, и цены немного выросли. Во втором квартале увеличилось количество ремонтов на нефтеперерабатывающих заводах, предложение снизилось, своевременные закупки поддерживали рост цен, а затем из-за охлаждения интереса к закупкам, цены показали тенденцию к снижению. В сентябре плохая прибыльность местных нефтеперерабатывающих заводов привела к увеличению содержания серы в продуктах, некоторые предприятия остановили производство, и предложение среднесернистого нефтяного кокса стало ограниченным, что привело к укреплению цен. Цены на высокосернистый нефтяной кокс немного выросли в первом квартале под влиянием рыночных настроений, а затем колебались вниз.

ØПосле входа в 2025 год, из-за увеличения стоимости сырья для нефтеперерабатывающих заводов, некоторые заводы, особенно в Шаньдуне, сократили производство, а также из-за праздников Китайского Нового года, предприятия по производству предварительно обожженных анодов активно пополняли запасы, что привело к взрывному росту цен на нефтяной кокс. Цены на обожженный нефтяной кокс и предварительно обожженные аноды также быстро выросли вместе с ростом цен на сырой нефтяной кокс. К апрелю цена закупки предварительно обожженных анодов у эталонных предприятий выросла до 5,205 юаней/тонна, что на 29% выше, чем в начале года.

Прогноз цен на нефтяной кокс в 2025 году

Факторы, влияющие на цены в 2025 году

►Макроэкономические и политические аспекты

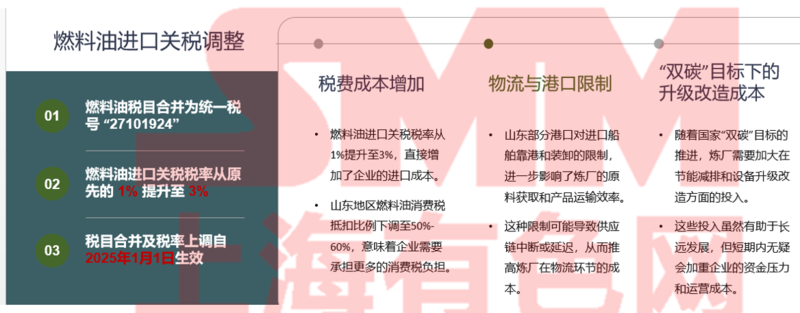

1. Корректировка импортных тарифов

С января 2025 года ставка импортного тарифа на топочный мазут будет повышена с 1% до 3%, а коэффициент вычета налога на потребление топочного мазута в Шаньдуне также значительно снизится с полного вычета до диапазона 50-60%. С 12 апреля 2025 года на все товары, происходящие из США, будет наложен тариф в размере 125%, и импортный тариф будет повышен с 3% до 128%.

2. Политика энергосбережения и сокращения выбросов углерода

Цель "двойного углерода" способствует улучшению экологических стандартов и нормализации налогов, а также повышает требования к экологии и соответствию местных нефтеперерабатывающих заводов. Провинция Шаньдун планирует сократить мощности по переработке нефти местной нефтеперерабатывающей промышленности с 130 миллионов тонн в год до около 90 миллионов тонн в год к 2025 году, что составляет сокращение на 30%, и ликвидировать устаревшие мощности путем интеграции и других методов. В 2024 году несколько национальных ведомств требовали ликвидации атмосферных и вакуумных установок мощностью менее 2 миллионов тонн в год, и более 20% таких установок в Шаньдуне были затронуты.

►Основные факторы

3. Предложение нефтяного кокса внутри страны

В 2025 году в Китае не планируется добавлять новые установки замедленного коксования, а остановки и ремонты таких установок на нефтеперерабатывающих заводах будут частыми в течение года. Потери от ремонта в апреле-мае значительно увеличились, а также из-за влияния налога на потребление на маржу прибыли, коэффициент использования мощностей замедленного коксования снизился. На основе этой информации, ожидается, что предложение нефтяного кокса внутри страны снизится в 2025 году.

4. Импорт нефтяного кокса

США являются крупнейшим источником импорта нефтяного кокса в Китай. Импортные тарифы на американский кокс постепенно повышаются, что серьезно увеличивает стоимость. Ожидается, что общий импорт американского нефтяного кокса снизится на 30-40%. В целом, импорт нефтяного кокса в 2025 году ожидается, что увеличится в годовом исчислении, но рост будет ограничен, и дефицит предложения нефтяного кокса будет трудно изменить.

5. Спрос на нефтяной кокс внутри страны

Спрос со стороны алюминиевой промышленности стабильно растет, обеспечивая устойчивую поддержку спроса на нефтяной кокс. Спрос со стороны новых энергетических секторов, таких как материалы для анодов и поликремний для фотоэлектрических панелей, быстро растет, становясь важной силой, стимулирующей спрос на нефтяной кокс. Однако спрос со стороны некоторых традиционных отраслей, таких как стекольная промышленность, сокращается, а спрос со стороны силиконовой металлургии остается средним. Структура рыночного спроса на нефтяной кокс постоянно меняется, и доля, связанная с новыми энергетическими секторами, увеличивается.

Макроэкономические основы благоприятны для роста цен на нефтяной кокс, и центр цен на нефтяной кокс в 2025 году явно сместится вверх.

Анализ SMM:

ØВ целом, в краткосрочной перспективе ситуация с дефицитом предложения и спроса на нефтяной кокс будет трудно улучшить, и вероятность роста цен высока. С апреля ожидания сокращения импорта усилились, а также внутренние нефтеперерабатывающие заводы вступили в период концентрированных ремонтов, что привело к росту цен. В среднесрочной и долгосрочной перспективе, новые мощности по производству нефтяного кокса в стране ограничены, а ожидания вывода мощностей местных нефтеперерабатывающих заводов усиливают дисбаланс спроса и предложения, зависимость от импорта продолжает расти, и препятствия или увеличение стоимости импорта значительно повысят цены на нефтяной кокс.

ØОднако тенденция цен также сталкивается с некоторыми неопределенными факторами, такими как медленное восстановление макроэкономической ситуации, что может затянуть время восстановления потребительского спроса реальных предприятий и промышленных терминалов, что может сдерживать рост цен; изменения на рынке угля и связанные с этим политики также могут косвенно влиять на цены на нефтяной кокс.

》Нажмите, чтобы просмотреть специальный отчет AICE 2025 SMM (20-я) Конференция и выставка алюминиевой промышленности