18 апреля в Сучжоуском международном выставочном центре в провинции Цзянсу успешно завершилась 20-я конференция и выставка алюминиевой промышленности AICE 2025 SMM, организованные компаниями SMM Information & Technology Co., Ltd., SMM Metal Trading Center и Shandong Aisi Information Technology Co., Ltd., а также совместно организованные компаниями Zhongyifeng Jinyi (Suzhou) Technology Co., Ltd. и Lezhi County Qianrun Investment Service Co., Ltd.! Саммит включал в себя несколько форумов, таких как Форум по глинозему и алюминиевому сырью, Форум по технологиям алюминиевого литья, Форум по развитию алюминиевой литейной промышленности, Форум по обмену спросом и предложением — Форум по спросу и предложению алюминиевого лома внутри страны и за рубежом, Форум по развитию алюминиевой промышленности листовой, ленточной и полосовой продукции, Главный форум, Форум по устойчивому развитию алюминиевой промышленной цепочки, Глобальный форум по развитию вторичной алюминиевой промышленности и Форум по промышленному алюминиевому экструзионному производству. В качестве ежегодного ключевого мероприятия мировой алюминиевой промышленности эта конференция, стратегическим фокусом которой является «Глобальное видение, отраслевые идеи, зеленое будущее», собрала более сотни международных авторитетных экспертов, академических гигантов, ведущих предпринимателей и представителей правительств для создания площадки для обмена идеями и проведения проницательных дискуссий. Конференция была сосредоточена на таких ключевых вопросах, как анализ тенденций алюминиевого рынка, прогнозы ценовых тенденций, анализ моделей спроса и предложения, сопоставление бизнес-возможностей и обмен передовыми технологиями, проведение многомерных углубленных дискуссий для определения направления развития отрасли. Участники непосредственно затронули болевые точки отрасли, исследовали пути промышленных инноваций вокруг ключевых предложений, таких как зеленая и низкоуглеродная трансформация и интеллектуальная модернизация, открывая новые парадигмы для чистого и устойчивого развития. Благодаря столкновению инновационного мышления и трансграничного мышления был укреплен консенсус, интегрированы ресурсы и приняты активные меры в ответ на глобальные вызовы изменения климата и управления окружающей средой. Эта конференция создала платформу для диалога высокого уровня и интеграции ресурсов, наделила промышленное обновление мудростью и придала мощный импульс высококачественному развитию мировой алюминиевой промышленности, совместно наметив новую картину будущего отрасли. Кроме того, SMM тщательно подготовила круглые столы в рамках нескольких форумов, пригласив множество знаменитостей отрасли и руководителей компаний для участия в интенсивных интеллектуальных столкновениях по таким актуальным темам, как зеленая трансформация алюминиевой промышленности — развитие и перспективы рынка низкоуглеродного алюминия, внутренние и внешние вызовы — исследование новых путей для предприятий по производству алюминиевых листов, полос и лент в условиях неопределенности, круглый стол: обсуждение новых моделей сотрудничества в области интегрированного литья под давлением с точки зрения цепочки поставок, китайская алюминиевая промышленность с глобальной точки зрения, анализ факторов, влияющих на цены на алюминий в 2025 году, и рыночные прогнозы на второе полугодие, создание глобальной экосистемы зеленого алюминия (цены на ESG-алюминий, CBAM), а также рыночная бизнес-модель и возможности для зарубежных инвестиций в области вторичного алюминия. Эта конференция была насыщена ценным контентом, поэтому, пожалуйста, вернитесь к нему. Нажмите, чтобы пересмотреть видео саммита. Нажмите, чтобы просмотреть фотографии саммита. Просмотрите текстовый отчет об этом саммите. Вступительная речь конференции. Выступление генерального директора SMM Логана Лу. Нажмите, чтобы просмотреть подробности речи. Выступление генерального директора ASI Фионы Соломон. Нажмите, чтобы просмотреть подробности речи. Церемония награждения. 2025 SMM Top 20 Chinese Aluminum Scrap Supplier Enterprises (20 лучших китайских предприятий-поставщиков алюминиевого лома по версии SMM). Нажмите, чтобы просмотреть подробности награды. 2025 SMM Top 20 Chinese Aluminum Alloy Ingot Trader Enterprises (20 лучших китайских предприятий-торговцев алюминиевыми слитками по версии SMM). Нажмите, чтобы просмотреть подробности награды. 2025 SMM Evergreen Medal Award (Награда «Вечная зелень» SMM 2025). Нажмите, чтобы просмотреть подробности награды. Soaring Wings • National Backbone 2025 SMM Chinese Aluminum Industry Meritorious Figures Rising Star Award (Награда «Взлетающие крылья • Национальная опора» SMM 2025 года для заслуженных деятелей китайской алюминиевой промышленности — «Восходящая звезда»). Нажмите, чтобы просмотреть подробности награды. Soaring Wings • National Backbone 2025 SMM Chinese Aluminum Industry Meritorious Figures Cornerstone Award (Награда «Взлетающие крылья • Национальная опора» SMM 2025 года для заслуженных деятелей китайской алюминиевой промышленности — «Краеугольный камень»). Нажмите, чтобы просмотреть подробности награды. Soaring Wings • National Backbone 2025 SMM Chinese Aluminum Industry Meritorious Figures Taishan Award (Награда «Взлетающие крылья • Национальная опора» SMM 2025 года для заслуженных деятелей китайской алюминиевой промышленности — «Тайшань»). Нажмите, чтобы просмотреть подробности награды. Soaring Wings • National Backbone 2025 SMM Chinese Aluminum Industry Meritorious Figures Lifetime Achievement Award (Награда «Взлетающие крылья • Национальная опора» SMM 2025 года для заслуженных деятелей китайской алюминиевой промышленности — «Почетная награда за вклад в жизни»). Нажмите, чтобы просмотреть подробности награды. Выступления приглашенных спикеров. 16 апреля. Выступления приглашенных спикеров. Форум по глинозему и алюминиевому сырью. Тема выступления: «Введение в Metro Mining, потенциальное влияние нового производства глинозема в Индонезии на китайский глиноземный рынок». Спикер: Дин Лун, генеральный директор департамента азиатского рынка Metro Mining Limited, Австралия. Тема выступления: «Обзор цен на глинозем на мировом рынке в 2024 году и тенденции на 2025 год». Спикер: Го Минсинь, старший аналитик по бокситам SMM. Обзор тенденций цен на глинозем с 2024 по 2025 год. С 2024 по 2025 год мировые цены на глинозем продемонстрировали редкую рыночную тенденцию, сначала резко выросши, а затем стремительно упав. Из-за снижения производства глинозема в Австралии и ограниченных поставок руды в Китае мировое предложение глинозема сократилось, что привело к росту цен. Под влиянием высоких цен производство, возобновление и новые производственные мощности глинозема были очень активными, что привело к увеличению производственных мощностей и значительному переходу к избыточному предложению, что привело к резкому падению цен на глинозем. Анализ SMM: В 2024 году цены на глинозем в Китае выросли с 3 154 юаней/тонну до пика в 5 769 юаней/тонну, что составляет увеличение на 83%. В 2024 году цены FOB на глинозем в Западной Австралии выросли с 347 долларов США/тонну до пика в 810 долларов США/тонну, что составляет увеличение на 133%. К концу 2024 года спотовый рынок глинозема перешел в состояние явного избыточного предложения, и цены резко упали. По состоянию на 15 апреля цены на глинозем в Китае упали до 2 870 юаней/тонну, что составляет падение более чем на 50%, в то время как цены на глинозем в Западной Австралии снизились до 330 долларов США/тонну, что составляет падение на 59% с 810 долларов США/тонну. Обзор мирового спроса и предложения глинозема. Хотя глинозем находился в избытке в размере 1,79 млн тонн за весь 2024 год, различные ситуации с предложением и спросом в разное время в течение года создали условия для значительных колебаний цен. С первого по третий квартал 2024 года мировое предложение глинозема оставалось напряженным, а запасы сырья на алюминиевых заводах сокращались, что толкало цены на глинозем вверх. Высокая прибыль стимулировала производство глинозема, и к четвертому кварталу 2024 года рынок быстро перешел в состояние значительного избыточного предложения, при этом сильный медвежий настрой привел к резкому падению цен на глинозем. Анализ SMM: С точки зрения спроса, производственные мощности алюминия в Китае продолжали расти в 2024 году, при этом годовой объем производства вырос на 1,61 млн тонн в годовом исчислении; производственные мощности алюминия за рубежом варьировались в зависимости от региона, но в целом производственные мощности увеличились, при этом годовой объем производства вырос на 400 000 тонн в годовом исчислении. С точки зрения предложения, производство глинозема в Китае выросло на 3,88 млн тонн в годовом исчислении в 2024 году; производство глинозема за рубежом выросло всего на 9 900 тонн в годовом исчислении. В 2024 году мировой спрос на глинозем вырос примерно на 3,87 млн тонн, в то время как предложение выросло на 3,89 млн тонн, что привело к незначительному расширению мирового избыточного предложения глинозема на 20 000 тонн. Однако в разное время в течение года возникали различные модели спроса и предложения, при этом предложение оставалось напряженным с первого по третий квартал. Обзор спроса и предложения глинозема в Китае. Начиная со второго квартала 2024 года, поставки импортного глинозема значительно сократились, что привело к непрерывной ситуации с напряженным предложением в ежемесячном балансе глинозема в Китае в течение семи месяцев. Снижение запасов сырья глинозема на алюминиевых заводах заложило основу для резкого роста цен на глинозем. Анализ SMM: С точки зрения спроса, в 2024 году были введены в эксплуатацию новые производственные мощности алюминия в Внутренней Монголии и Синьцзяне; по мере приближения сухого сезона электроснабжение на юго-западе было лучше, чем ожидалось, и ограничения электроэнергии не повторились; по мере приближения четвертого квартала некоторые алюминиевые заводы имели потребность в зимнем накоплении запасов глинозема. Все эти факторы в совокупности создали сильный спрос на глинозем. С точки зрения предложения, из-за снижения внутренних поставок бокситов, более медленного, чем ожидалось, возобновления производства и трудностей с временным дополнением импортных поставок бокситов загрузка производственных мощностей глинозема в Шаньси и Хэнани была ограничена, при этом операционные показатели были значительно ниже, чем в других провинциях за тот же период. При таких обстоятельствах производство глинозема было ограничено, что затрудняло переход рынка глинозема к избыточному предложению. Что касается импорта и экспорта, то производство глинозема в Австралии сократилось в 2024 году, что привело к переходу зарубежного рынка глинозема от избыточного предложения к напряженному балансу, при этом цены резко выросли, что привело к закрытию окна импорта глинозема в Китай. Начиная со второго квартала 2024 года Китай поддерживал чистый экспортный статус глинозема, при этом чистый экспорт составил 370 000 тонн в 2024 году. Рост цен на глинозем в Китае значительно превысил рост затрат, расширив маржу прибыли. С августа по начало декабря 2024 года цены на глинозем выросли почти на 2 000 юаней, а прибыль от глинозема к концу 2024 года выросла более чем на 2 500 юаней/тонну. Высокая прибыль стимулировала производство глинозема, и с ослаблением ограничений на поставки бокситов производственные мощности глинозема в Китае значительно выросли. При высокой прибыли глиноземные заводы стали более восприимчивы к дорогостоящим бокситам. Поощренные высокими ценами на руду, импортные поставки бокситов увеличились, постепенно ослабляя и в конечном итоге устраняя ограничения на поставки бокситов. В то же время, под влиянием значительной прибыли, производство, возобновление, расширение и строительство новых проектов глинозема увеличились. С конца 2024 года по начало 2025 года производственные мощности глинозема в Китае достигли пика в более чем 90 млн тонн в год. Высокие производственные мощности продолжали сохраняться до марта 2025 года, при этом производственные мощности глинозема в марте выросли на 8,93 млн тонн в годовом исчислении. Концентрированное ввод в эксплуатацию новых проектов может еще больше усугубить избыточное предложение глинозема в Китае. Высокие цены на глинозем в 2024 году также стимулировали ввод в эксплуатацию новых глиноземных проектов. В 2025 году Китай, как ожидается, введет в эксплуатацию 13,4 млн тонн новых производственных мощностей глинозема, что потенциально увеличит производство глинозема в Китае почти на 5%. Поскольку рост спроса отстает от роста предложения, ожидается, что глинозем останется в избыточном предложении. В 2025 году ожидается, что производственные мощности алюминия в Китае еще больше вырастут, но ограничены потолком соответствующих мощностей, и ожидается, что ежемесячные производственные мощности будут колебаться вокруг 2% роста в годовом исчислении, что ниже роста предложения глинозема. Ожидается, что рынок глинозема в Китае останется в избыточном предложении на протяжении всего 2025 года. Однако цены на глинозем упали с пика в 5 769 юаней/тонну до 2 870 юаней/тонну, что составляет совокупное падение на 2 899 юаней/тонну, или более чем на 50%, что толкает крупномасштабное производство глинозема в убыточное состояние.Под давлением убытков ожидается сокращение избытка глинозема. Под давлением убытков операционная мощность глинозема в Китае, как ожидается, будет колебаться в зависимости от спроса. В первом полугодии 2025 года ожидается, что рынок глинозема будет характеризоваться серьезным избытком предложения, при этом операционная мощность глинозема столкнется с широкомасштабными убытками. По состоянию на 14 апреля, за исключением производства глинозема с использованием отечественного боксита из Гуйчжоу и Гуанси, которое оставалось слегка прибыльным, производство глинозема перешло в состояние общих убытков. Под давлением убытков операционная мощность глинозема (особенно производство глинозема с высокой себестоимостью), как ожидается, столкнется с сильными ожиданиями сокращения производства. В этом контексте операционная мощность глинозема, как ожидается, будет колебаться в зависимости от спроса на производство алюминия. По оценкам SMM, в 2026 году производство алюминия в Китае, как ожидается, достигнет 44,68 млн тонн, при этом спрос на глинозем составит около 86 млн тонн. С учетом некоторого спроса на экспорт глинозема избыток глинозема в Китае в 2026 году, как ожидается, составит менее 1 млн тонн. Стоимость: С оптимистичными ожиданиями относительно увеличения поставок импортного боксита ожидается, что цены на руду снизятся до уровня около 70 долларов США за тонну. В 2025 году основным фактором роста поставок боксита остается Гвинея. В первом квартале 2025 года отгрузки боксита из Гвинеи достигли трехлетнего максимума, увеличившись на 37% по сравнению с первым кварталом 2024 года. С учетом влияния сезона дождей, основываясь на отгрузках в первом квартале 2025 года, ожидается, что отгрузки боксита из Гвинеи в 2025 году достигнут 186 млн тонн, что на 40 млн тонн больше, чем в 2024 году, что приведет к тому, что рынок боксита в Китае перейдет в состояние относительно свободного предложения. В 2025 году ожидается, что рынок боксита будет характеризоваться избытком предложения примерно на 12,38 млн тонн, при этом цены на боксит, как ожидается, снизятся до уровня около 70-75 долларов США за тонну. В 2026 году ожидается, что выпуск продукции с введенных в эксплуатацию проектов и ввод новых проектов в эксплуатацию еще больше увеличат поставки импортного боксита в Китай, при этом рынок боксита в Китае, как ожидается, перейдет в состояние избытка предложения, а цены, как ожидается, будут колебаться в районе 70 долларов США за тонну. Стоимость: С пессимистичными ожиданиями относительно увеличения поставок импортного боксита рынок боксита в 2025 году может оставаться в состоянии жесткого равновесия. На долю Гвинеи приходится почти половина от общего объема поставок боксита в Китай, однако поставки боксита из Гвинеи зависят от многочисленных неопределенностей, таких как сезон дождей, забастовки и правительственные указы. В условиях пессимистичных ожиданий ожидается, что увеличение отгрузок боксита из Гвинеи составит около 25 млн тонн, при этом рынок боксита, как ожидается, будет характеризоваться избытком предложения примерно на 5,4 млн тонн. С учетом спроса на запасы для новых проектов ожидается, что боксит будет поддерживать жесткое равновесие на протяжении всего 2025 года, постепенно переходя к избытку к 2026 году. В этих условиях цены на боксит, как ожидается, останутся относительно стабильными, при этом цены на руду из Гвинеи, как прогнозируется, снизятся до минимума в 75-80 долларов США за тонну в 2025 году, а к 2026 году еще больше снизятся до уровня около 70 долларов США за тонну. SMM: Ожидается, что рост предложения глинозема превысит рост спроса, при этом как внутренние, так и международные цены на глинозем, вероятно, столкнутся с давлением в условиях избытка предложения. Тема презентации: Как алюминиевая промышленность может достичь энергосбережения и сокращения выбросов углерода за счет технологических инноваций. Приглашенный спикер: Лян Сюэминь, почетный профессор Чжэнчжоуского университета, руководитель дисциплины алюминиевой металлургии и исполнительный директор. Тема презентации: Как новые энергетические предприятия могут стимулировать развитие «зеленой» электроэнергии и низкоуглеродную трансформацию. Приглашенный спикер: И Кан, директор отдела промышленных и коммерческих решений для систем хранения электроэнергии, интегрированного бизнес-подразделения по энергетике компании CRRC Zhuzhou Institute Co., Ltd. Тема презентации: Комплексные решения по энергосбережению для систем транспортировки жидкостей в алюминиевой промышленности. Приглашенный спикер: Чжао Пэнцзю, директор по продажам компании Shanghai Ruichen Environmental Technology Co., Ltd. 1. Текущее состояние систем транспортировки жидкостей в алюминиевой промышленности. 2. Анализ проблемных точек в системах транспортировки жидкостей в алюминиевой промышленности. 3. Отраслевые вызовы и требования к решениям. Круглый стол: «Зеленая» трансформация в алюминиевой промышленности — развитие и перспективы рынка низкоуглеродного алюминия. Модератор: Ван Яньчэнь, генеральный директор лондонского офиса SMM. Участники: Сунь И, заместитель главного инженера компании Shenyang Aluminum & Magnesium Engineering & Research Institute Co., Ltd.; Ши Сяолян, председатель правления компании Xizhaofeng Aluminum & Power Co., Ltd.; Мэн Цзе, старший эксперт алюминиевого подразделения Ассоциации цветных металлов Китая; Ю Миао, эксперт по углеродному следу продукции компании NIO. Тема презентации: Исследование изменений цен на алюминий в 2025 году в условиях «зеленой» трансформации. Приглашенный спикер: Линь Цзинью, исследователь алюминиевой промышленности компании SPIC Aluminum International Trade Co., Ltd. Тема презентации: Оптимизация структуры предложения и прогноз роста спроса на отечественные предварительно обожженные аноды. Приглашенный спикер: Ван Ваньтин, рыночный аналитик компании Sunstone Development Co., Ltd. Тема презентации: Технология графитированных катодов и тенденции развития рынка. Приглашенный спикер: Ван Чжаоян, генеральный директор компании Luoyang Wanji Carbon Co., Ltd. Применение, процессы и стандарты алюминиевых катодов. Алюминиевые катоды: высокографитированные катодные блоки, полностью графитированные катодные блоки. Классификация алюминиевых катодных блоков: Полуграфитированные катоды: изготовлены из высокотемпературно электрически обожженного антрацита в качестве заполнителя и средне- или высокотемпературной смолы в качестве связующего вещества. Данный продукт обладает плохой проводимостью, слабой коррозионной стойкостью и коротким сроком службы электролизной ячейки (около 1000 дней), что делает его непригодным для текущих промышленных политик и рыночных потребностей, и он был поэтапно выведен из эксплуатации. Высокографитированные катоды: изготовлены из высокотемпературно электрически обожженного антрацита и графитовых отходов в качестве заполнителя и средне- или высокотемпературной смолы в качестве связующего вещества. Он обладает средней проводимостью, несколько лучшей коррозионной стойкостью и умеренным сроком службы электролизной ячейки (около 1800 дней). Он остается жизнеспособным вариантом для алюминиевых компаний, ориентированных на затраты, но, как ожидается, будет поэтапно выведен из эксплуатации в ближайшем будущем. Графитированные катоды: изготовлены из обожженного нефтяного кокса в качестве заполнителя и средне- или высокотемпературной смолы в качестве связующего вещества, подвергаются высокотемпературной графитизации при 3000°C. Он обеспечивает отличную проводимость, значительную экономию электроэнергии и срок службы электролизной ячейки более 3500 дней, постепенно становясь основным направлением на рынке. Немецкая вибропресс-машина для формовки катодов KHD. Основные характеристики: 1. Непрерывный вакуумный отвод; 2. Низкая пористость изделий; 3. Однородная текстура изделий; 4. Высокая объемная плотность изделий. Кольцевая облицованная обжиговая печь. Основные характеристики: 1. Отличная теплоизоляция, равномерный нагрев изделий; 2. Стабильная внутренняя структура; 3. Высокая коксовая стоимость изделий, на 2-3% выше, чем у открытых печей. Графитизационная печь серии Internal Heat. Основные характеристики: 1. Высокая эффективность включения; 2. Равномерная графитизация; 3. Стабильное качество продукции. Графитизационная печь серии U-Type Internal. Процесс графитизации: путем подключения обожженных катодных изделий в качестве проводников для формирования цепи, используя электрическую энергию для нагрева катода до температуры около 3000°C и используя термическую активацию для преобразования термодинамически неустойчивых атомов углерода из неупорядоченной слоистой структуры в упорядоченную графитовую кристаллическую структуру, при этом удаляются примеси, такие как сера, ванадий, железо и кремний, в результате чего получается высококачественный графит. Обрабатывающий блок. Основные характеристики: 1. Высокая точность обработки; 2. Изысканный внешний вид изделия; 3. Высокая автоматизация и производительность; 4. Эффективный пылеуловитель. В нем также были представлены стандарты для алюминиевых катодных блоков. Критическая роль алюминиевых катодов в алюминиевых электролизных ячейках. Применение катодных блоков: 1. Катодные блоки являются важным компонентом футеровки алюминиевых электролизных ячеек. 2. Характеристики катодных блоков значительно влияют на потребление электроэнергии и срок службы электролизных ячеек. 3. Как контейнер, катодные блоки должны выдерживать коррозию расплавленного алюминия и электролита, обеспечивая при этом равномерное распределение тока. Катодные блоки играют решающую роль в электролизных ячейках, часто называемых «почками» ячейки. Их качество напрямую влияет на срок службы и экономическую эффективность ячейки, и они имеют жизненно важное значение для обслуживания ячеек. Функция контейнера: Катодные блоки, паста и боковые блоки вместе образуют контейнер, в котором хранятся расплавленный алюминий и электролит, где происходят такие процессы, как нагрев, электролиз и отливка алюминия. Теплопроводность и термостойкость: Алюминиевые электролизные ячейки работают при температурах выше 930°C, что требует термостойких материалов, способных выдерживать эти условия. Кроме того, требуется хорошая теплопроводность для равномерного распределения тепла по катоду, предотвращая значительные термические напряжения и деформацию. Таким образом, катодные блоки должны обладать высокой термостойкостью к термическим ударам и теплопроводностью. Электропроводность: Ток поступает в ячейку через стальные стержни на дне катода, распределяясь относительно равномерно по основанию ячейки. После прохождения через расплавленный алюминий и электролит он образует цепь с анодом, обеспечивая электрохимические реакции и завершая процесс электролиза. Падение напряжения на катоде является критическим параметром для работы ячейки. Коррозионная стойкость: Катоды должны выдерживать эрозию натриевыми солями в расплавленных солях и предотвращать образование Al₄C₃, что требует высокой стабильности углеродной атомной структуры футеровки катода. Технология графитированных катодов и тенденции развития рынка [Алюминиевая конференция SMM]. Тема презентации: Как достичь устойчивого развития и повысить конкурентоспособность предприятий за счет сертификации ASI. Приглашенный спикер: Чжоу Чу, старший технический менеджер Центра развития «зеленых» и низкоуглеродных технологий компании Zhongbiao Hexin (Beijing) Certification Co., Ltd. Текущее глобальное состояние развития сертификации ASI: • В 2024 году было завершено в общей сложности 220 аудитов ASI (на 8% больше, чем в 2023 году), охватывающих 61 страну. • ASI выдала 73 сертификата, включая 51 сертификат стандарта производительности (PS) и 22 сертификата стандарта цепочки поставок (CoC). • Было выдано 62 сертификата повторной сертификации, включая 40 сертификатов повторной сертификации PS и 22 сертификата повторной сертификации CoC. • По состоянию на 10 января 2025 года в общей сложности было выдано 181 сертификат производительности ASI по всему миру, из которых 69 в Китае. Кроме того, было выдано 73 сертификата CoC, из которых 37 в Китае.01 Состояние отрасли: 1.1 Текущее состояние запасов и производства алюминия: По состоянию на конец 2023 года мировые запасы бокситов оценивались более чем в 30 млрд тонн, большая часть которых остается неосвоенной. 1.2 Текущий мировой рыночный спрос на алюминий: ► Факторы, влияющие на мировой спрос на алюминий за последнее десятилетие: 2015 год: Рост спроса со стороны китайской инфраструктуры и легковых автомобилей; 2016 год: Снижение спроса в Китае, более жесткая политика контроля за недвижимостью; 2017 год: Политика Китая по сокращению экологических мощностей привела к росту цен на алюминий; 2018 год: Торговое противостояние между США и Китаем, тарифы затруднили китайский экспорт, но спрос на инфраструктуру и электромобили остался стабильным; 2019 год: Глобальное экономическое замедление, спад в производстве, пик китайского спроса; 2020 год: Рост спроса в секторе новой энергетики; 2021 год: Глобальный рост ликвидности, взрывной рост спроса на электромобили; 2022 год: Европейский энергетический кризис подавил спрос, спад на китайском рынке недвижимости; 2023 год: Глобальный бум в области фотоэлектрики и электромобилей, реконструкция старых районов Китая, восстановление спроса; 2024 год: Установка фотоэлектрических панелей, повышение доли электромобилей, модернизация старых электросетей. В итоге: Смена направления с «строительства домов и автомобилей» на «производство солнечных панелей и электромобилей», при этом экологическая политика и энергетический переход являются основными движущими силами, делая китайский спрос барометром мирового рынка алюминия. ► Различия в мировом спросе на алюминий: Подробно изложен доля спроса Китая, Европы, США, Юго-Восточной Азии и Индии на мировом рынке алюминия. ► Изменение структуры спроса, рост новых секторов, трансформация традиционных секторов: Новые сектора, в частности фотоэлектрика, на долю которой в 2023 году приходилось 11,4% мирового потребления алюминия, стали самым быстрорастущим сектором. На электромобили приходится на 30-50% больше алюминия на одну машину, чем на традиционные автомобили, а доля электромобилей в мировом автопарке достигла 18% в 2024 году, что способствует росту спроса на алюминий в транспортной сфере. Традиционные сектора активно трансформируются, при этом реконструкция китайских зданий поддерживает рост спроса на алюминий. В 2023 году на долю строительства приходилось 25% потребления алюминия в Китае. Кроме того, спрос на алюминиевые банки в упаковочной промышленности восстановился, а мировое потребление алюминиевых банок вернулось к росту в 2024 году. ► Будущие тенденции и вызовы: Движущие силы роста: К 2030 году фотоэлектрика, электромобили и модернизация электросетей, как ожидается, добавят более 7 млн тонн спроса на алюминий (источник: прогнозный отчет «Русала»); «Перенос алюминиевого производства с севера на юг» в Китае и расширение мощностей в Индонезии изменят мировую цепочку поставок. Факторы риска: Колебания стоимости энергии (например, цены на европейский природный газ), торговые трения (например, санкции против «Русала», затрагивающие мировой оборот); рост доли вторичного алюминия (мировое производство вторичного алюминия достигло 14 млн тонн в 2023 году), но первичный алюминий по-прежнему доминирует. 11 марта 2025 года Министерство промышленности и информатизации, Государственное комитет по развитию и реформам и Министерство природных ресурсов совместно издали «План реализации высококачественного развития алюминиевой промышленности (2025-2027 годы)», направленный на содействие высококачественному развитию алюминиевой промышленности. Несколько мер соответствуют принципам сертификации ASI, обеспечивая мощную поддержку компаниям, стремящимся получить сертификацию ASI. Сертификация ASI фокусируется на устойчивости ответственного производства, закупок и управления алюминием, подчеркивая передовые практики в области экологии, социальной сферы и управления (ESG). 02 Почему сертификация ASI важна: 2.1 Что такое сертификация ASI? Aluminium Stewardship Initiative (ASI): Глобальная, многосторонняя, некоммерческая организация, которая создает и продвигает стандарты устойчивости для ответственного производства, закупок и управления алюминием. Сертификация ASI представляет собой процесс независимой сторонней проверки, гарантирующий, что вся цепочка создания стоимости алюминия — от добычи до конечной продукции — соответствует передовым практикам в области экологии, социальной сферы и управления (ESG). 2.2 Стандарты сертификации ASI: ► Сертификация ASI предлагает два добровольных стандарта для заявителей: Стандарт производственных показателей ASI (PS) и Стандарт цепочки поставок ASI (CoC). Стандарт производственных показателей: Направлен на обеспечение устойчивости в области экологии, социальной сферы и управления (ESG) на протяжении всей цепочки производства и поставок алюминия, охватывая всю цепочку производства алюминия — от добычи бокситов, переработки глинозема, производства алюминиевого металла до изготовления полуфабрикатов и переработки алюминиевой продукции. Стандарт цепочки поставок: Обеспечивает прослеживаемость алюминиевых материалов от производства до конечной продукции, гарантируя, что потребители покупают продукцию, полученную из ответственных производственных процессов, соответствующих стандартам производственных показателей ASI; добровольная сертификация для членов ASI; политики ответственных закупок, борьба с коррупцией, надлежащая проверка соблюдения прав человека, а также конфликтные и высокорисковые районы перекрестно ссылаются на стандарты производственных показателей. Как достичь устойчивого развития и повысить конкурентоспособность компании с помощью сертификации ASI [Конференция по алюминиевой промышленности SMM]

Тема презентации: Дисбаланс между спросом и предложением, анализ тенденций рынка кальцинированного кокса

Приглашенный спикер: Цзою Ван, генеральный директор компании Jining Jitan Import & Export Co., Ltd.

Ситуация с предложением и спросом на кальцинированный кокс

Анализ предложения и спроса на кальцинированный кокс

► Глобальные мощности по производству кальцинированного кокса

Новые глобальные мощности по производству кальцинированного кокса в 2024 году составляют около 1,54 млн тонн, что на 2,7% больше, чем годом ранее;

Ожидается, что новые глобальные мощности по производству кальцинированного кокса в 2025 году составят около 3,1 млн тонн;

Запланированные новые проекты по производству кальцинированного кокса в Китае — общая мощность 5,275 млн тонн;

Глобальное производство кальцинированного кокса в 2024 году увеличилось примерно на 1,87 млн тонн, что на 5% больше, чем годом ранее.

► Глобальный спрос на кальцинированный кокс для алюминиевой промышленности

Потребление кальцинированного кокса для алюминиевой промышленности в 2024 году составляет около 30,09 млн тонн, что на 770 000 тонн больше, чем годом ранее.

► Глобальный спрос на кальцинированный кокс для анодных материалов

Подробно изложено потребление кальцинированного кокса в 2023-2024 годах и прогноз спроса на кальцинированный кокс на 2025 год.

► Китайский спрос на кальцинированный кокс для графитовых электродов

Потребление кальцинированного кокса для графитовых электродов в Китае в 2024 году составляет около 270 000 тонн, что на 3,8% больше, чем годом ранее.

Итоги

Глобальное предложение кальцинированного кокса в 2024 году незначительно превышает спрос, при этом коэффициент использования мощностей низок. По данным соответствующих организаций, профицит предложения в Китае составляет около 280 000 тонн; как в Китае, так и за рубежом появляются новые мощности, особенно в Китае; профицитная ситуация может усилиться в 2025 году.

С возобновлением производства алюминия за рубежом (Южная Америка и Европа) и вводом в эксплуатацию новых мощностей (Юго-Восточная Азия), а также увеличением производства алюминия в Китае глобальный спрос на кальцинированный кокс в 2025 году продолжит расти, но рост будет относительно незначительным.

С ростом производства анодных материалов (особенно будущий потенциал роста анодных материалов для энергохранения) доля искусственных графитовых анодных материалов может еще больше увеличиться, и ожидается, что спрос на кальцинированный кокс со стороны анодных материалов продолжит расти в 2025 году.

Что касается графитовых электродов, то с увеличением доли электросталеплавильного производства доля высокомощных графитовых электродов (использующих исключительно игольчатый кокс) увеличится, что приведет к росту спроса на игольчатый кокс, но спрос на кальцинированный кокс может снизиться.

Ситуация с экспортом кальцинированного кокса из Китая

Экспорт кальцинированного кокса из Китая

Изменения объемов экспорта кальцинированного кокса для алюминиевой промышленности в 2023 и 2024 годах

Объем экспорта в 2024 году увеличился примерно на 130 000 тонн по сравнению с 2023 годом,

Увеличение произошло за счет: Индонезии, Бахрейна, России, Австралии

Значительное снижение: Индия

Дисбаланс между спросом и предложением, анализ тенденций рынка кальцинированного кокса [Конференция по алюминиевой промышленности SMM]

Тема презентации: Текущее состояние и тенденции импорта отечественного нефтяного кокса

Приглашенный спикер: Лю Хуйминь, старший аналитик по вспомогательным материалам для алюминия в SMM

Стандарты классификации индекса нефтяного кокса

Подробно изложен Национальный нефтехимический промышленный стандарт NB-SH-T 0527-2019 Китайской Народной Республики.

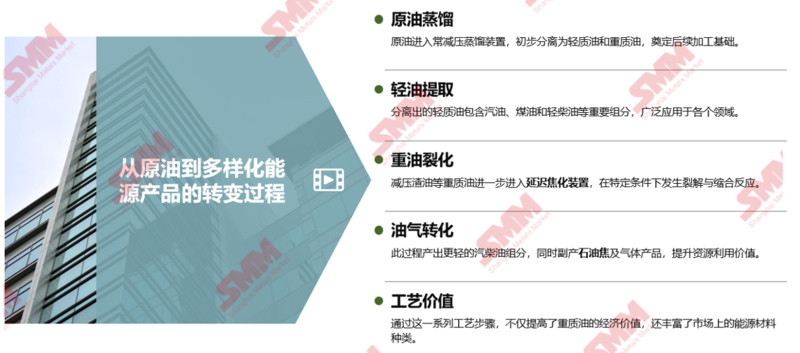

Откуда берется нефтяной кокс в процессе переработки сырой нефти?

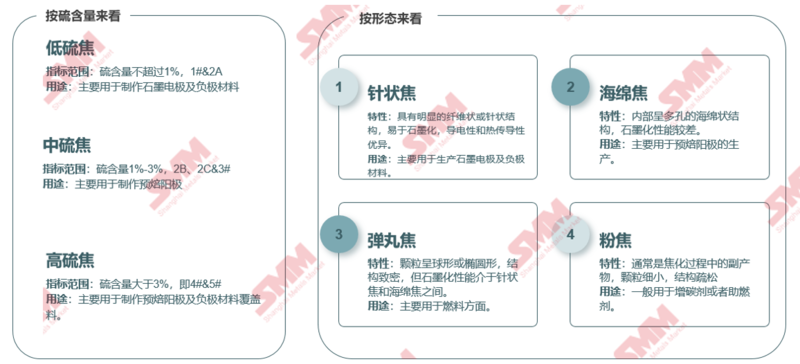

Классификация и применение нефтяного кокса

Структура предложения на китайском рынке нефтяного кокса

Мощности отечественных установок задержанного коксования ежегодно увеличиваются, при этом рост значительно замедлился после 2023 года

Анализ SMM:

Ø С 2020 по 2024 год среднегодовой темп роста мощностей отечественных установок задержанного коксования составляет около 2,6%, особенно в 2022 году темп роста увеличился до 7,15%, что является самым высоким за последние пять лет, главным образом из-за ввода в эксплуатацию установки мощностью 6 млн тонн в год основными НПЗ в 2022 году.

Ø По данным SMM, по состоянию на 2024 год мощность установок задержанного коксования китайских НПЗ составляет около 151 млн тонн в год, что на 1,28% больше, чем годом ранее, продолжая тенденцию роста. Среди них мощность установок задержанного коксования основных НПЗ остается стабильной, в то время как две компании в Шаньдуне добавили 1,9 млн тонн в год мощности, увеличив мощность установок задержанного коксования до 71 млн тонн в год, что составляет 47% от общей мощности. На данный момент в 2025 году не запланировано вывод из эксплуатации новых мощностей, и мощности установок задержанного коксования НПЗ переходят к плавному функционированию.

Ø В последние годы общая мощность установок задержанного коксования в Китае сохраняет тенденцию к росту, при этом продолжается развитие предприятий по переработке нефтяного кокса в нижнем звене и растет внутренний спрос, что закладывает прочную основу для расширения мощностей установок задержанного коксования НПЗ. Кроме того, срок службы установок задержанного коксования был продлен, а темпы вывода из эксплуатации замедлились, поддерживая тенденцию к росту предложения отечественного нефтяного кокса.

Распределение мощностей установок задержанного коксования нефтяного кокса в Китае

Анализ SMM:

Ø По регионам: Первые четыре места занимают Восточный Китай, Южный Китай, Северо-Восточный Китай и Северо-Западный Китай. Восточный Китай и Южный Китай находятся близко к прибрежным портам, что облегчает погрузку и разгрузку танкеров с сырой нефтью, обеспечивая эффективную и недорогую транспортировку зарубежной сырой нефти, предоставляя стабильное и достаточное сырье для установок задержанного коксования. Северо-Восточный Китай и Северо-Западный Китай являются важными внутренними регионами добычи сырой нефти, при этом транспортировка сырой нефти на НПЗ осуществляется на короткие расстояния, что значительно снижает транспортные затраты и риски и активно способствует росту мощностей местных установок задержанного коксования.

Ø По провинциям: Общая мощность установок задержанного коксования в Шаньдуне составляет 55,09 млн тонн в год, что является самым высоким показателем, и составляет 36% от общей мощности, при этом мощности сосредоточены в Дуньине, Цзыбо и Биньчжоу.

Анализ SMM:

Ø По группам: Общая мощность установок задержанного коксования местных НПЗ составляет 71 млн тонн в год, что составляет 47% и является самым высоким показателем; общая мощность установок задержанного коксования Sinopec составляет 46,75 млн тонн в год, что составляет 31% и занимает второе место; общая мощность установок задержанного коксования PetroChina составляет 24,5 млн тонн в год, что составляет 16% и занимает третье место; общая мощность установок задержанного коксования CNOOC составляет 8,8 млн тонн в год, что составляет 6% и занимает последнее место.Ø Мощности установок отсроченного коксования на местных НПЗ в основном распределены в провинциях Шаньдун, Ляонин и Чжэцзян. Особенно в Шаньдуне их мощности составляют 65% от общего объема местных НПЗ. Количество местных НПЗ велико, с выраженным эффектом промышленного кластера, близко к портам импорта сырой нефти и внутренним месторождениям сырой нефти, удобным приобретением сырья, низкими транспортными затратами и полной промышленной поддержкой.

Поставки нефтяного кокса в Китае в основном состоят из высокосернистого кокса, особенно №4, доля которого достигает 57%.

Анализ SMM:

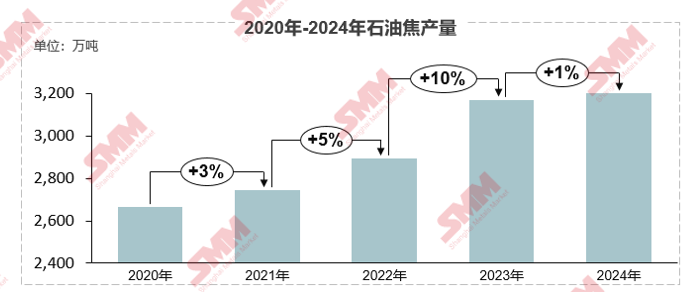

Ø В 2024 году производство нефтяного кокса в Китае выросло до более чем 32 млн тонн, что на 1% больше по сравнению с предыдущим годом. Поставки нефтяного кокса в Китае в основном состоят из высокосернистого кокса, особенно №4, доля которого достигает 57%, за ним следует среднесернистый кокс, доля которого составляет 28%, и, наконец, низкосернистый кокс, доля которого составляет всего 7% от общего объема.

Ø Производство высокосернистого нефтяного кокса на местных НПЗ составляет 73%, при этом доля кокса №4 и №5 составляет 68% и 5% соответственно, доля среднесернистого кокса №2 и №3 составляет 3% и 20% соответственно, а доля №1 составляет всего 4%. Средне- и высокосернистый кокс по-прежнему доминируют, в то время как низкосернистый кокс относительно редок.

В 2024 году общий импорт нефтяного кокса снизился, а высокий уровень запасов в портах быстро сократился

Анализ SMM:

Ø С 2019 года импорт нефтяного кокса в Китай резко вырос с 8,05 млн тонн в 2019 году до 16,02 млн тонн в 2023 году, что означает удвоение объема импорта за этот период на 99%. Большой объем импорта нефтяного кокса обеспечил достаточные запасы на складах в портах. Изменения запасов нефтяного кокса в портах провинции Шаньдун показывают, что запасы в первом полугодии 2023 года значительно выросли на 108%, что тесно связано с постоянным увеличением объема импорта. Большой объем импортированного нефтяного кокса хлынул в порты, подняв уровень запасов.

Ø В 2024 году из-за постоянно высокого уровня запасов нефтяного кокса на внутренних портах настроение трейдеров на покупку на зарубежных рынках было умеренным, и импорт нефтяного кокса значительно сократился в течение всего года, составив 13,4 млн тонн, что на 16% меньше по сравнению с предыдущим годом. С уменьшением объема импорта запасы в портах продолжали сокращаться, и запасы нефтяного кокса в портах провинции Шаньдун в 2024 году сократились на 41% до примерно 1,93 млн тонн.

Ø После начала 2025 года запасы нефтяного кокса в портах провинции Шаньдун незначительно колеблются около 2 млн тонн.

В 2024 году импорт кокса из США оставался на первом месте, при этом высокосернистый кокс доминировал среди импортных сортов в течение всего года

Анализ SMM:

Ø В 2024 году импортный рынок нефтяного кокса в Китае продемонстрировал отчетливые особенности, при этом США занимают ключевое положение. По источникам импорта общий объем импорта из США составил 3,8614 млн тонн, что составляет 28,82% от общего объема импорта. Россия занимает второе место с долей импорта в 18%, демонстрируя свою сильную позицию в области экспорта нефтяного кокса. Саудовская Аравия составляет 12%, Канада — 7%, Колумбия и Венесуэла — по 6%, и эти страны вместе являются важными поставщиками импорта нефтяного кокса в Китай.

Ø По импортным сортам высокосернистый кокс доминировал в течение всего года. Данные за 2024 год показывают, что доля высокосернистого кокса составила 71%, доля среднесернистого кокса — 19%, а доля низкосернистого кокса — 10%. По сравнению с 2023 годом доля высокосернистого кокса незначительно снизилась, но все еще доминирует. Доля среднесернистого кокса выросла с 14% до 19%, а доля низкосернистого кокса снизилась с 12% до 10%.

Тарифы на импорт кокса из США постепенно повышаются, затраты растут, и ожидается значительное снижение импорта кокса из США

Анализ SMM:

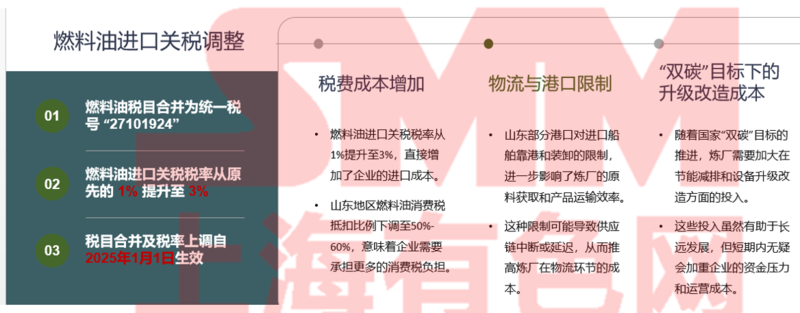

Ø С апреля 2025 года торговое противостояние между США и Китаем обострилось, и Китай несколько раз корректировал тарифы на импорт из США. По состоянию на 11 апреля тарифы, взимаемые Китаем с импорта из США, выросли с первоначальных 34% до 125%, а действующая тарифная ставка выросла до 128%.

Ø Для товаров, отгруженных с места отгрузки до 12:01 10 апреля и импортированных с 12:01 10 апреля до 24:00 13 мая 2025 года, дополнительные тарифы не будут взиматься.

Ø Будучи крупнейшим в мире производителем нефтяного кокса, США со своей стабильной способностью к поставкам и разумной системой ценообразования имеют конкурентоспособные продукты из нефтяного кокса на китайском рынке. Исходя из текущей цены прибытия на берег, стоимость нефтяного кокса из США выросла как минимум на 1100 юаней/тонну, что составляет более 20%, и экономическая эффективность импорта нефтяного кокса из США в Китай значительно снизится. SMM ожидает, что импорт кокса из США сократится более чем на 30%.

В 2025 году множество факторов переплетаются, и трудности с операционными затратами НПЗ усиливаются

Рост цен на сырье и увеличение числа предприятий, проводящих техническое обслуживание, приведут к сокращению внутренних поставок нефтяного кокса в 2025 году

Анализ SMM:

Ø Исходя из вышесказанного, с первого квартала 2025 года частота технического обслуживания установок отсроченного коксования на внутренних НПЗ значительно возросла. По статистике SMM, по состоянию на конец марта количество установок отсроченного коксования, проходящих техническое обслуживание на НПЗ Китая, составило 32 единицы, что на 78% больше по сравнению с предыдущим годом, при этом мощность установок отсроченного коксования, проходящих техническое обслуживание, составила 35,9 млн тонн, что на 69% больше по сравнению с предыдущим годом.

Ø Глядя вперед на весь год, ожидается, что количество установок отсроченного коксования, проходящих техническое обслуживание на НПЗ, увеличится еще на 20 единиц, при этом мощность составит около 28,8 млн тонн. Исходя из полученной на данный момент информации о техническом обслуживании НПЗ, основную долю остановленных установок в 2025 году составляют основные НПЗ, при этом доля задействованной мощности составляет около 70%. Местные НПЗ имеют самый большой масштаб мощностей, проходящих техническое обслуживание в течение всего года, достигая 34 млн тонн. Основными показателями технического обслуживания НПЗ является высокосернистый кокс, при этом доля нефтяного кокса №4 составляет самую большую долю, достигая 54% от общей мощности.

SMM: Макроэкономические фундаментальные факторы могут подтолкнуть ценовой центр нефтяного кокса вверх в 2025 году [Конференция по алюминиевой промышленности SMM]

Форум по развитию алюминиевой промышленности: листы, полосы и фольга

Тема доклада: Анализ конкурентной среды и актуальных тем отрасли в китайской алюминиевой промышленности: листы, полосы и фольга

Приглашенный спикер: Дин Жоуюй, старший консультант консалтингового подразделения SMM

Развитие новой энергетики: вызовы и возможности сосуществуют в китайской алюминиевой промышленности

Развитие новой энергетики стимулирует будущее потребление алюминиевых листов и полос, глобальные торговые трения возникают часто, будущее алюминиевых листов и полос сталкивается с вызовами ⇒ Развитие новой энергетики: вызовы и возможности сосуществуют в алюминиевой промышленности. Согласно статистике, производство алюминиевых листов, полос и фольги в Китае выросло с 10,3 млн тонн в 2017 году до более чем 13,4 млн тонн в 2024 году. В последние годы производство алюминиевых листов, полос и фольги в Китае продолжает расти, и значительно увеличилось. Эта тенденция не случайна; она отражает активное развитие национальной экономики и высокий спрос на основные материалы, знаменуя собой новый этап развития китайской алюминиевой промышленности: листы, полосы и фольга.

Что касается алюминиевых листов, то производство материала для крышек банок значительно выросло в 2024 году на 22% по сравнению с предыдущим годом. Что касается алюминиевой фольги, то производство электронной фольги, двухнулевой фольги и аккумуляторной фольги значительно выросло в 2024 году на 18%, 16% и 34% по сравнению с предыдущим годом соответственно.

Согласно опросу SMM, в настоящее время в стране ведется 30 четких текущих проектов по алюминиевым листам, полосам и фольге с общей проектной мощностью более 6 млн тонн, и несколько проектов еще предстоит подтвердить. По продукции основными новыми проектами расширения являются аккумуляторная фольга и алюминиевые листы для новой энергетики, а также паяльные материалы. По региону текущая мощность в основном сосредоточена в основных провинциях-производителях алюминиевых листов, полос и фольги, таких как Юньнань и Цзянсу.

Согласно опросу SMM, в настоящее время в стране ведется 30 четких текущих проектов по алюминиевым листам, полосам и фольге с общей проектной мощностью 4,71 млн тонн, и несколько проектов еще предстоит подтвердить. По продукции основными новыми проектами стали аккумуляторная фольга и вторичные алюминиевые листы. Среди 30 проектов 13 связаны с аккумуляторной фольгой с общей проектной мощностью 1,1 млн тонн. Несколько компаний уже разработали планы по вторичным алюминиевым листам, при этом соответствующие проекты имеют общую проектную мощность 1,57 млн тонн.

По масштабу предприятий текущая мощность почти полностью принадлежит крупным предприятиям. Концентрация мощностей в алюминиевой промышленности: листы, полосы и фольга постепенно растет. По региону текущая мощность в основном сосредоточена в основных провинциях-производителях алюминиевых листов, полос и фольги, таких как Хэнань, Цзянсу и Чжэцзян. Новые проекты по алюминиевым листам относительно сосредоточены в Хэнани, в то время как новые проекты по алюминиевой фольге относительно сосредоточены в Цзянсу и Чжэцзяне.

Конечная структура продолжает корректироваться. Под влиянием запрета на использование пластика и политики облегчения веса доля алюминиевых листов, полос и фольги, используемых в упаковке и транспортировке, увеличилась. Хотя маржа прибыли может сократиться в последние годы, производство все еще может расти вопреки тенденции, с такими репрезентативными продуктами, как автомобильные листы и аккумуляторная фольга. Ожидается, что доля алюминиевых листов, полос и фольги с относительно низкой добавленной стоимостью, таких как промышленные машины и архитектурная отделка, продолжит снижаться.

Увеличение доли электромобилей на рынке способствовало увеличению потребления алюминия на одну машину и использованию листов, полос и фольги.

Анализ SMM: Конкурентная среда и актуальные темы отрасли в китайской алюминиевой промышленности: листы, полосы и фольга [Конференция по алюминиевой промышленности SMM]

Тема доклада: Проблемы с процессом прокатки и характеристиками сверхтонкой алюминиевой фольги для литий-ионных аккумуляторов (≤10 мкм)

Приглашенный спикер: Цянь Вэнь, инженер по НИОКР, North China Aluminum New Material Technology Co., Ltd.Введение в алюминиевую фольгу для литий-ионных аккумуляторов

Значение алюминиевой фольги для литий-ионных аккумуляторов

Разработка новых материалов является неизбежным требованием для Китая, чтобы превратиться из мирового производственного гиганта в мировую производственную державу, и это фундаментальная мера для Китая, чтобы вырваться из «зависимости» от ключевых материалов и технологий. Генеральный секретарь Си Цзиньпин отметил, что индустрия новых материалов является стратегической и базовой отраслью, а также ключевой областью конкуренции в области высоких технологий. Мы должны стремиться догнать и не отставать. Это важное высказывание дает нам фундаментальное руководство для победы в гонке в индустрии новых материалов и указывает путь вперед.

Алюминиевая фольга для литий-ионных аккумуляторов является ключевым основным материалом для положительного электрода литий-ионных аккумуляторов. В аккумуляторе алюминиевая фольга, как широко используемый материал токосбора положительного электрода, не только служит носителем активного материала положительного электрода, но и собирает ток, генерируемый активным материалом положительного электрода, и проводит его во внешнюю цепь, тем самым реализуя процесс преобразования химической энергии в электрическую.

К алюминиевой фольге для литий-ионных аккумуляторов предъявляются строгие требования

Алюминиевая фольга для литий-ионных аккумуляторов является самым качественным продуктом среди всех видов алюминиевой фольги, с почти жесткими техническими требованиями, и продукт почти идеален, особенно для алюминиевой фольги, используемой в аккумуляторах для новых источников энергии, которая в основном является продуктом с нулевым дефектом. Из-за особых условий использования алюминиевая фольга для литий-ионных аккумуляторов предъявляет очень строгие требования к различным техническим показателям.

Развитие алюминиевой фольги для литий-ионных аккумуляторов

1. История развития

В 2024 году китайская индустрия литий-ионных аккумуляторов продолжила расти. Согласно информации от предприятий, объявленных в стандартном объявлении отрасли литий-ионных аккумуляторов, и оценкам отраслевой ассоциации, общий объем производства литий-ионных аккумуляторов по всей стране составил 1170 ГВт⋅ч, что на 24% больше, чем годом ранее. Общая стоимость выпуска отрасли превысила 1,2 трлн юаней.

Быстрый рост литий-ионных аккумуляторов предоставил относительно широкое рыночное пространство для развития китайской отрасли алюминиевой фольги для аккумуляторов. (На правой картинке показаны объем производства и темпы роста китайской фольги для аккумуляторов в последние годы.)

Согласно анализу соответствующих ведомств, ожидается, что внутренний спрос на алюминиевую фольгу для литий-ионных аккумуляторов составит около 600 тыс. тонн в 2025 году.

Рынок алюминиевой фольги для литий-ионных аккумуляторов в 2025 году будет характеризоваться «высоким ростом спроса, напряженным предложением и технологическим доминированием».

2. Тенденции развития

По мере того, как литий-ионные аккумуляторы постепенно развиваются в сторону высокой плотности энергии и большого запаса хода, рынок предъявляет более высокие требования к алюминиевой фольге для аккумуляторов. Высокая производительность (высокая прочность, высокая удлинение) и сверхтонкость являются основными тенденциями.

Введение в сверхтонкую алюминиевую фольгу для аккумуляторов

Сверхтонкая алюминиевая фольга для литий-ионных аккумуляторов

Сверхтонкая алюминиевая фольга для аккумуляторов обычно относится к алюминиевой фольге для литий-ионных аккумуляторов толщиной ≤10 мкм, в настоящее время в основном двусторонние продукты, с некоторыми односторонними продуктами.

Технология производства сверхтонкой алюминиевой фольги для аккумуляторов толщиной 9-10 мкм является зрелой, и ведущие предприятия по производству фольги для аккумуляторов стабильно производят ее; 8-микронная двусторонняя фольга для аккумуляторов достигла массового производства, и несколько ведущих предприятий по производству фольги для аккумуляторов могут ее производить, а также может производиться 7-микронная двусторонняя фольга для аккумуляторов.

Прокатка сверхтонкой алюминиевой фольги для аккумуляторов предъявляет строгие требования к точности прокатного стана (напряжение, скорость, система контроля формы и т.д.) и прокатным валкам (точность, жесткость и т.д.), особенно для таких толщин, как 8/7 мкм, поэтому в настоящее время только несколько ведущих предприятий могут ее производить.

По мере того, как нижнепоточный спрос на истончение алюминиевой фольги продолжает повышаться, ведущие предприятия могут поддерживать конкурентоспособность благодаря преимуществам в продуктах и технологиях.

По мере того, как производители фольги для аккумуляторов контролируют затраты и изменяется международная среда, спрос на сверхтонкую алюминиевую фольгу продолжает расти, а требования к производительности также повышаются.

Текущее состояние и будущие тенденции сверхтонкой алюминиевой фольги для литий-ионных аккумуляторов

Рынок сверхтонкой фольги для аккумуляторов будет продолжать расти в будущем [Конференция по алюминиевой промышленности SMM]

Тема доклада: Возможности развития и технические требования алюминиевого сплава для автомобильного листа в контексте сокращения выбросов углерода

Приглашенный докладчик: Цзинвэй Чжао, Китайский институт прикладных исследований алюминиевых материалов

Круглый стол: Внутренние и внешние вызовы — исследование новых путей для предприятий по производству алюминиевых листов, полос и фольги в тумане

Ведущий: Бай Чжоу, исполнительный вице-президент SMM

Участники дискуссии: Вэйсинь Чэнь, секретарь совета директоров Jiangsu Dingsheng New Energy Materials Co., Ltd.

Чжиган Хэ, заместитель генерального директора Henan Mingtai Aluminum Co., Ltd.

Анлэ Чжан, генеральный директор Luoyang Longding Aluminum Co., Ltd.

Нажмите, чтобы просмотреть подробности интервью

Тема доклада: Инновационно-ориентированное развитие: влияние трансформации умных заводов на предприятия по производству листов, полос и фольги

Приглашенный докладчик: Цзэн Бин Фан, заместитель генерального директора Hefei Jingsong Intelligent Technology Co., Ltd.

Умная логистика: основной двигатель умных заводов

Анализ проблем традиционной логистики

1. Информационные барьеры препятствуют сотрудничеству: традиционные предприятия по производству алюминиевых листов, полос и фольги имеют разобщенную информацию по различным звеньям, что затрудняет координацию производства, складирования и транспортировки, влияя на общую эффективность. Информационные барьеры приводят к отставанию данных, затрудняя предприятиям своевременное понимание динамики производства, что приводит к задержкам в принятии решений и упущенным рыночным возможностям.

2. Зависимость от ручного труда приводит к низкой эффективности: погрузка, разгрузка и сортировка сильно зависят от ручного труда, что приводит к низкой эффективности, высоким затратам и ошибочным операциям, ограничивая развитие предприятий. Ручные операции подвержены усталости, с высокой интенсивностью труда и трудностями в наборе персонала, что ставит предприятия перед дилеммой нехватки рабочей силы.

3. Грубое и неорганизованное управление запасами: отсутствие поддержки данных в реальном времени приводит к грубому управлению запасами, затрудняя точный контроль, с большим объемом капитала. Запасы периодически накапливаются или не хватает, что влияет на непрерывность производства и повышает операционные риски предприятий.

Технологическое оснащение умной логистики

IoT обеспечивает взаимосвязь устройств: технология IoT обеспечивает взаимосвязь производственного оборудования, складских систем и транспортных средств, разрушая информационные барьеры. Сбор данных о работе оборудования в реальном времени, мониторинг состояния производства и раннее предупреждение о неисправностях для обеспечения стабильного производства.

Большие данные оптимизируют процессы принятия решений: большие данные помогают предприятиям анализировать огромные объемы производственных данных, точно прогнозировать спрос и оптимизировать производственные планы. Корректировка уровней запасов на основе данных, снижение затрат на запасы, улучшение оборота капитала и повышение конкурентоспособности.

Искусственный интеллект повышает уровень интеллекта: искусственный интеллект управляет умным складированием и умным планированием, достигая автоматизированной сортировки и обработки, повышая эффективность. Интеллектуальные алгоритмы оптимизируют логистические маршруты, сокращают время и затраты на транспортировку и повышают точность логистической доставки.

Обмен опытом: умная логистика позволяет предприятиям повышать качество и эффективность

Его трансформация традиционного производства: цифровые заводы освещают будущее; обмен опытом по интеллектуальным трехмерным складам, оптимизации управления интеллектуальным складированием, использованию ресурсов и интеллектуальным системам обработки предприятий, связанных с алюминиевой переработкой.

Глубокое влияние умной логистики: от повышения эффективности до трансформации модели

Трансформация принятия решений на основе данных

1. Точная оптимизация данных в реальном времени: сбор и анализ логистических данных в реальном времени помогают предприятиям оптимизировать производственные планы, управление запасами и распределение ресурсов. Точный контроль за динамикой рынка, заблаговременное планирование, снижение рисков и повышение устойчивости предприятий к рискам.

2. Интеллектуальное принятие решений повышает эффективность: принятие решений на основе данных делает решения предприятий более научными и точными, повышая производительность и экономическую эффективность производства. Корректировка производственных стратегий на основе данных для удовлетворения рыночного спроса и повышения конкурентоспособности предприятий на рынке.

3. Основная ценность ведет к трансформации: принятие решений на основе данных становится основной конкурентной способностью предприятий, ведущей трансформацию и развитие отрасли. Содействие трансформации предприятий от традиционных производственных моделей к интеллектуальным и цифровым производственным моделям.

Инновационно-ориентированное развитие: влияние трансформации умных заводов на предприятия по производству листов, полос и фольги [Конференция по алюминиевой промышленности SMM]

Тема доклада: Новое путешествие, новые прорывы — инновационный путь Gränges Asia в производстве листов средней толщины

Приглашенный докладчик: Фэнхуа Гао, старший инженер по НИОКР Gränges Aluminum (Shanghai) Co., Ltd.

Технические требования и характеристики продуктов из алюминиевого сплава средней толщины

Алюминиевый сплав для листов средней толщины — определение и классификация

Определение

· GB/T 8005.1-2008 «Термины алюминия и алюминиевых сплавов. Часть 1. Продукты и процессы обработки» предусматривает: листы толщиной >6 мм называются толстыми листами.

· Япония и Европа: листы толщиной ≥6 мм называются толстыми листами.

· Стандарт ASTM: листы толщиной ≥6,35 мм (0,25 дюйма) называются толстыми листами.

В национальном стандарте нет термина «лист средней толщины», но поскольку диапазон толщин алюминиевых толстых листов очень широк, отрасль ссылается на практику сталелитейной промышленности и делит их по толщине:

· Лист средней толщины: 6,0~25,0 мм

· Толстый лист: >25,0 мм

Классификация

· Неукрепляемый термической обработкой: 1-я/3-я/5-я серии, составляющие около 40%;

· Укрепляемый термической обработкой: 2-я/6-я/7-я серии, составляющие около 60%.

Также были представлены Gränges Group и Gränges Asia. Gränges Group является мировым лидером в области прокатки и переработки алюминия. Чистая выручка компании составляет 23 млрд шведских крон (исключая завод в Шаньдуне), с мощностью 810 тыс. тонн в год, и она занимает около 25% мирового рынка прокатного алюминия, используемого в пайках теплообменников. Также была представлена важная позиция компании на мировом рынке, обслуживающая четыре основных конечных рынка [другие сегменты (включая листы средней толщины), специальная упаковка, автомобильная промышленность, индустрия HVAC], история развития и обзор компании, а также основные продукты и области применения компании.Производственный процесс алюминиевых сплавов средней толщины

Технические трудности производства алюминиевых сплавов средней толщины

Литье слитков:

Высокое качество расплава, большие размеры, литье без трещин и отличное управление микроструктурой.

Прокатка:

Эволюция микроструктуры во время прокатки и контроль равномерности деформации толщины.

Термическая обработка:

Гомогенизационное фазовое превращение и остаточная фаза после термической обработки в растворе, а также твердоспособность.

Предварительная растяжка:

Контроль деформации при предварительной растяжке и ее влияние на последующее выпадение осадков и внутренние напряжения.

Старение:

Разработка многоступенчатых систем старения и контроль микроструктуры.Алюминиевый сплав в виде листов средней толщины — Алюминиевые листы для судостроения

Возможности:Легкий вес, энергосбережение, защита окружающей среды и коррозионная стойкость: толстые алюминиевые листы из сплавов благодаря своей низкой плотности и высокой прочности могут эффективно снизить вес судна, увеличить грузоподъемность, а также снизить расход топлива и эксплуатационные затраты, соответствуя ограничениям Международной морской организации (ИМО) на выбросы углерода с судов и современным требованиям к легкому весу и энергоэффективности судов. Кроме того, они обладают отличной коррозионной стойкостью, продлевая срок службы корпуса. Рынок и спрос: Более 70% рынка судовых листов находится за рубежом. С началом США так называемого 301-го расследования в отношении китайской судостроительной отрасли и переходом на энергию СПГ ожидается значительный рост спроса на алюминиевые сплавы на зарубежном судостроительном рынке. Проблемы: Высокая производительность: По мере повышения требований к прочности и скорости судов традиционные алюминиевые сплавы могут не справляться с производительностью, что требует разработки новых высокопрочных, высококоррозионностойких сплавов, таких как сплав 5059 с более высоким содержанием Mg. Высокое качество: Остаточная эмульсия от низкотемпературной прокатки, форма листа, меньшее количество царапин на поверхности и дефектоскопия первого класса для алюминиевых листов СПГ. Широкие спецификации: Сверхширокие и сверхтолстые алюминиевые листы для СПГ. Среднетолстые алюминиевые листы для авиации и низковысотной экономики. Новый путь, новые достижения: Инновационный путь Gränges Asia в области среднетолстых листов [Конференция по алюминиевой промышленности SMM]. Обмен спросом и предложением: Форум по спросу и предложению алюминиевого лома внутри страны и за рубежом. Форум по технологиям плавки и литья алюминия. Тема доклада: Исследование поведения трещинообразования крупногабаритных плит из алюминиевого сплава 2024. Приглашенный докладчик: Ван Гочжун, главный эксперт и генеральный секретарь Альянса совместных инноваций по передовым алюминиевым сплавам группы Chalco. Оптимизация процесса крупногабаритных плит из алюминиевого сплава 2024 на основе численного моделирования. Предыстория: Применение сплава 2024 в аэрокосмической отрасли: Высокопрочные алюминиевые сплавы 2xxx, обладающие такими преимуществами, как низкая удельная плотность, высокая прочность, хорошая ударная вязкость и коррозионная стойкость, широко используются в аэрокосмической отрасли. Первое поколение алюминиевого сплава AA2024, благодаря своей отличной устойчивости к повреждениям и высокой стойкости к росту усталостных трещин в условиях старения, остается важным материалом для коммерческих самолетов, в основном используемым в легких компонентах фюзеляжей и крыльев. Первым процессом деформированного алюминиевого сплава является полунепрерывное литье с прямым охлаждением. По мере увеличения размеров крупных конструктивных элементов в аэрокосмической отрасли Китая алюминиевые слитки также развиваются в сторону сверхтолстых и сверхшироких размеров. Из-за большого диапазона затвердевания и высокой склонности к трещинообразованию алюминиевого сплава 2024 увеличение размера слитка приводит к более серьезным явлениям трещинообразования. Построение модели: Основные предположения: Для обеспечения точности расчетов модели при учете эффективности вычислений основные предположения этой модели следующие: Модель игнорирует влияние незначительных колебаний поверхности жидкости во время литья на процесс затвердевания при литье с прямым охлаждением, упрощая поверхность жидкости в кристаллизаторе до стены. Она игнорирует теплопередачу излучением от поверхности жидкости в кристаллизаторе. Она игнорирует влияние сегрегации растворенных веществ на линии твердого и жидкого состояния расплава алюминиевого сплава, принимая фиксированные значения для линий твердого и жидкого состояния. Она упрощает процесс теплопередачи в первичной и вторичной зонах охлаждения, используя комплексный коэффициент теплопередачи для описания теплопередачи на поверхности заготовки. Она не учитывает прямое воздействие деформации слитка на поток расплава. Уравнения управления: В нем также подробно описываются материальная модель (рассчитанная с использованием программного обеспечения JMatPro-14.3, при этом модель затвердевания использует модель неравновесного затвердевания Шейла) и граничные условия. Построение модели: Благодаря параметрическому моделированию цифровой модели Chalco достигается однонажатое численное моделирование, значительно сокращающее время моделирования и повышающее эффективность работы. Анализ причин трещинообразования: Связь между направлением напряжения и направлением трещины: Трещины образуются вдоль направления максимального главного напряжения. Основная причина трещинообразования: Чрезмерные термические напряжения во время процесса литья. Направление оптимизации: Снижение термических напряжений. Влияние скорости литья: Из распределения температурного поля при разных скоростях литья видно, что из-за применения скребка на нижнем краю кристаллизатора поверхность слитка испытывает явление повышения температуры. По мере увеличения скорости литья повышение температуры на поверхности слитка увеличивается, демонстрируя линейную тенденцию. Из распределения поля напряжений при разных скоростях литья видно, что по мере увеличения скорости литья напряжение слитка снижается. Увеличение скорости литья может снизить склонность к внутреннему трещинообразованию в слитке. Чем больше спецификация слитка, тем медленнее изменяется напряжение слитка с изменением скорости литья. Развитие крупногабаритных алюминиевых материалов, основанное на данных [Конференция по алюминиевой промышленности SMM]. Тема доклада: Общие знания о плавке и литье. Приглашенный докладчик: Ли Лэй, генеральный директор Shangli County Keyuan Metallurgical Materials Co., Ltd. Тема доклада: Размышления о развитии технологий плавки и литья во вторичной алюминиевой отрасли. Приглашенный докладчик: Чжан Болинь, профессор Наньчанского университета. Тема доклада: Причины и профилактика взрывов алюминия и алюминиевых сплавов при полунепрерывном (глубоководном) литье. Приглашенный докладчик: Чжоу Инцюань, старший инженер и постоянный эксперт Бюро по чрезвычайным ситуациям города Сучжоу. Тема доклада: Исследование и применение высокоэффективных систем пылеудаления и энергосбережения в алюминиевой отрасли. Приглашенный докладчик: Zhejiang Lanwei Environmental Protection Technology Equipment Co., Ltd. Отраслевой фон: С ужесточением глобальных экологических норм и повышением экологической осведомленности традиционное пылеудаление и оборудование для защиты окружающей среды для алюминиевых печей по-прежнему сталкиваются с проблемами и вызовами. Существующие проблемы: Высокое энергопотребление и низкая эффективность работы, негибкая настройка оборудования, несвоевременный мониторинг состояния и высокие затраты на обслуживание оборудования. Команда НИОКР: Компания Zhejiang Lanwei Environmental Protection Technology Equipment Co., Ltd. в сотрудничестве с инновационными командами известных университетов, таких как Городской колледж университета Чжэцзян и Университет электроники Ханчжоу, провела исследования и достигла прорывов в применении интеллектуального, высокоэффективного и энергосберегающего оборудования для пылеудаления для алюминиевых печей, достигнув хороших результатов применения. Содержание исследования: Техническое решение: Общее решение: Исследование и применение высокоэффективных систем пылеудаления и энергосбережения в алюминиевой отрасли [Конференция по алюминиевой промышленности SMM]. Тема доклада: Распространенные проблемы и решения при очистке металлической жидкости при плавке и литье. Приглашенный докладчик: Сюэ Юэтэн, менеджер по продуктовой линии Китая - обработка жидких цветных металлов, Vesuvius Foundry Technology (Jiangsu) Co., Ltd. Тема доклада: Опасности при обработке алюминия и механизм двойного предотвращения. Приглашенный докладчик: Ин Чжицян, сертифицированный эксперт Китайского мозгового центра по цветным металлам, главный инженер и старший инженер Anhui Guangsheng Meichen New Materials Technology Co., Ltd. Подробное объяснение двойного предотвращения: Двойное предотвращение относится к механизму двойного предотвращения, включающему классификацию и контроль рисков безопасности и расследование и управление скрытыми опасностями. Этот механизм является основой и важной гарантией управления безопасностью предприятия. Ниже приводится подробное объяснение двойного предотвращения: Классификация и контроль рисков безопасности: Классификация и контроль рисков безопасности являются первой линией защиты в механизме двойного предотвращения. Его основное содержание включает: Идентификация рисков: Определить опасные вещества и энергию, присутствующие в точках риска, и обстоятельства, при которых эти опасные вещества и энергия могут вызвать аварии. Оценка и классификация рисков: Используйте критерии оценки рисков для оценки выявленных рисков и классифицируйте риски на разные уровни на основе результатов оценки, такие как чрезвычайно высокий риск безопасности, высокий риск безопасности, относительно высокий риск безопасности и общий риск безопасности (обычно соответствующие красным, оранжевым, желтым и синим ярлыкам). Контроль рисков: Персонал разных уровней контролирует классифицированные риски, чтобы обеспечить целостность и эффективность мер безопасности в точках риска. Расследование и управление скрытыми опасностями: Расследование и управление скрытыми опасностями являются второй линией защиты в механизме двойного предотвращения. Его основное содержание включает: Расследование скрытых опасностей: Провести всестороннее расследование мер контроля в точках риска, чтобы своевременно выявить потенциальные скрытые опасности. Управление скрытыми опасностями: Своевременно управлять выявленными скрытыми опасностями, чтобы не допустить их превращения в аварии. Управление скрытыми опасностями требует реализации «пяти реализаций», а именно ответственности, мер, средств, сроков и планов. Цель и значение механизма двойного предотвращения: Целью создания механизма двойного предотвращения является решение актуальных проблем в области производственной безопасности, подчеркивая перенос акцента производственной безопасности с расследования и управления скрытыми опасностями на контроль рисков безопасности. Этот механизм помогает предприятиям полностью реализовать свою основную ответственность за производственную безопасность, повысить эффективность предотвращения аварий и бедствий, снизить потери, вызванные авариями и бедствиями, и тем самым способствовать социальной стабильности и экономическому развитию. Кроме того, механизм двойного предотвращения подчеркивает строгий контроль над двумя ключевыми моментами: первый - это контроль рисков, настаивая на ключевом контроле основных рисков; второй - это управление скрытыми опасностями, настаивая на ограниченном по времени управлении основными скрытыми опасностями. Благодаря рабочему механизму двойного предотвращения каждый тип риска эффективно контролируется в пределах приемлемого диапазона, каждая скрытая опасность управляется на этапе ее формирования, и каждая авария устраняется на ранней стадии. Подводя итог, механизм двойного предотвращения является важной частью управления безопасностью предприятия. Он подчеркивает начало с идентификации рисков, используя контроль рисков как средство для контроля рисков до формирования скрытых опасностей и обеспечивая безопасность производства предприятий посредством расследования и управления скрытыми опасностями. Основные примеры опасностей при обработке алюминия: Сосредоточение внимания на ключевых областях профилактики безопасности.Акцентировать внимание на надзоре за безопасностью высокорискованных операций, таких как работы с плавильными печами, глубоководное литье, взрывы пыли и операции в ограниченном пространстве. Глубоко проанализировать юрисдикцию, целевые усилия, преодолевать трудности и решительно предотвращать и сдерживать крупные и более серьезные аварии. Побуждать предприятия тщательно изучать и разрабатывать практические и жесткие меры по основному управлению безопасностью на основе собственных особенностей и строго осуществлять их для снижения количества единичных аварий. Опасности, связанные с безопасностью в алюминиевой промышленности, и механизм двойного предотвращения [Конференция по алюминиевой промышленности SMM]. Тема доклада: Технические проблемы и решения в области технологии футеровки различных типов двухкамерных печей для вторичного алюминия - Содействие экологически чистому и эффективному развитию отрасли. Приглашенный докладчик: Сун Сюэбинь, председатель и президент Института исследований предприятий Jiangsu Ruifuda High-Temperature New Materials Co., Ltd. Тема доклада: Инновации и применение технологии краткого процесса в алюминиевой промышленности. Приглашенный докладчик: Хэ Сянвэнь, главный инженер технологического департамента China Nonferrous Metals Processing Technology Co., Ltd. Обзор технологии краткого процесса в алюминиевой промышленности: Определение технологии краткого процесса: Технология краткого процесса относится к процессу непосредственного производства требуемой продукции из расплавленного алюминия, опуская некоторые промежуточные звенья в традиционных процессах, такие как непосредственное литье и прокатка расплавленного алюминия в тонкие листы, сокращая потребление энергии и время производства. Процесс характеризуется коротким циклом, низким потреблением энергии и высокой производительностью, отвечая требованиям современной алюминиевой промышленности к эффективности, энергосбережению и охране окружающей среды. Преимущества технологии краткого процесса: Снижение потребления энергии: В традиционной алюминиевой промышленности расплавленный алюминий необходимо охлаждать и повторно нагревать несколько раз, что приводит к высокому потреблению энергии. Технология краткого процесса сокращает эти звенья, непосредственно производя продукцию из расплавленного алюминия, значительно снижая потребление энергии. Повышение производительности: Опускание промежуточных звеньев сокращает производственный цикл, повышает производительность и позволяет быстрее реагировать на спрос на рынке. Статус применения технологии краткого процесса: В настоящее время применение технологии краткого процесса в алюминиевой промышленности постепенно растет, особенно в производстве тонких листов, полос и других изделий, демонстрируя очевидные преимущества. Например, некоторые предприятия используют технологию краткого процесса для производства автомобильных алюминиевых листов, фольги и обычных алюминиевых листов 1-й, 3-й и 8-й серий, не только повышая производительность, но и снижая затраты.

Это обсуждение технологии краткого процесса в основном сосредоточено на производстве листов и полос, поскольку их производственный процесс, как правило, является самым длительным, энергоемким и капиталоемким в алюминиевой промышленности.

1.1 Основные технологии краткого процесса в алюминиевой промышленности

Двухроликовое литье, непрерывное литье и прокатка на микростанках, непрерывное литье и прокатка на станках Hazelett

1.2 Основное оборудование для технологий краткого процесса

02 Инновации и развитие технологии двухроликового литья

2.1 Типичная производственная линия литья и прокатки

Двухроликовая литейная машина: Двухроликовая литейная машина затвердевает расплавленный алюминий в литые прокатные полосы, обычная толщина полос составляет от 5 до 12 мм (быстролитые прокатные полосы имеют толщину от 3 до 8 мм). Распространенные серии сплавов включают 1XXX, 3XXX, 8XXX и некоторые 5XXX.

2.1 Основные конфигурации производственных линий литья и прокатки

Примечание: Вышеуказанные конфигурации не включают вспомогательные устройства, такие как электромагнитные смесители, устройства для онлайн-обработки, системы удаления пыли и газоотделители на стороне печи.

2.2 Основные методы планировки производственных линий литья и прокатки

Зеркальная планировка соседних литейных машин:

Преимущество: Соседние литейные линии могут управляться одной командой, сокращая потребности в персонале.

Однонаправленная планировка соседних литейных машин:

Преимущество: Компоненты литейных машин могут совместно использоваться, сокращая запасы запасных частей.

2.3 Классификация плавильных/термоудерживающих печей

2.4 Инновационные технологии в процессах литья и прокатки

►Инновации в литейных роликах: Применение новых материалов для литейных роликов и технологий поверхностной обработки улучшило срок службы литейных роликов и качество литых прокатных рулонов. Например, литейные ролики, изготовленные из нанокомпозитных материалов или медных втулок, обладают более высокой теплопроводностью и износостойкостью.

►Инновации в управлении процессом литья: Применение автоматизированных систем управления в процессах литья позволяет точно контролировать процесс литья. С помощью датчиков и компьютерных технологий параметры, такие как температура расплавленного алюминия, состав и скорость литейных роликов, контролируются в режиме реального времени и автоматически регулируются для обеспечения стабильного качества рулонов.