Утренний комментарий SMM по глинозему 4.1

Фьючерсный рынок: В ночной сессии наиболее активный контракт на глинозем за май 2025 года открылся на уровне 2,937 юаней/тонна, достиг максимума 2,957 юаней/тонна, минимума 2,921 юаней/тонна и закрылся на уровне 2,950 юаней/тонна, повысившись на 14 юаней/тонна или 0,47%, с открытыми позициями в 201,000 лотов.

Сырьевая сторона: По состоянию на 31 марта индекс импорта боксита SMM составил 93,1 долларов/тонна, без изменений по сравнению с предыдущим торговым днем. Средняя цена CIF боксита из Гвинеи SMM составила 91 долларов/тонна, без изменений. Средняя цена CIF низкотемпературного боксита из Австралии SMM составила 87 долларов/тонна, без изменений. Средняя цена CIF высокотемпературного боксита из Австралии SMM составила 81 долларов/тонна, без изменений.

Новости отрасли:

- По данным SMM, начиная с 1 апреля, крупный завод по производству глинозема в Шаньдуне скорректировал цену покупки 32% раствора каустической соды, понизив ее на 15 юаней/тонна от базовой цены 810 юаней/тонна. Цена завода при двухсчетной системе составляет 795 юаней/тонна (при пересчете на 100% концентрацию, около 2,484 юаней/тонна).

- Сообщается, что государственный производитель алюминия Индонезии PT Indonesia Asahan Aluminium (Inalum) планирует начать второй этап строительства металлургического завода по производству глинозема (SGAR) в Мемпавах, Западном Калимантане, в 2025 году. В настоящее время компания ожидает завершить технико-экономическое обоснование и окончательное инвестиционное решение (FID) в 2024 году, как основу для последующих работ по проектированию, закупкам и строительству (EPC). Inalum и государственная горнодобывающая компания PT Aneka Tambang (Antam) завершили первый этап проекта, который, как ожидается, выйдет на полную мощность к концу первого квартала 2025 года, с годовой мощностью 1 миллион тонн. После завершения второго этапа общая мощность увеличится до 2 миллионов тонн в год.

- 26 марта проект развития глинозема SPIC в Гвинее (Второй этап) был полностью запущен в 11:00 по местному времени (19:00 по Пекину). Проект включает добычу боксита в северном районе, завод по производству глинозема мощностью 1,2 миллиона тонн в год и его вспомогательные объекты.

- 26 марта проект строительства и установки готовой продукции проекта экологической цепочки алюминиевой промышленности порта Фанчэнгань, выполняемый компанией Minmetals 23rd Metallurgical Construction Co., Ltd., официально начался. Проект предусматривает строительство двух производственных линий по производству глинозема мощностью 1,2 миллиона тонн в год, с системой комплексного использования красного шлама, используя низкотемпературный процесс Байера с низкой концентрацией щелочи. Как ключевой проект нового коридора Западного наземно-морского пути, после завершения он сформирует полную цепочку отрасли "зарубежные источники руды - глинозем - новые материалы на основе алюминия", что имеет важное стратегическое значение для оптимизации распределения алюминиевой промышленности Китая и повышения уровня использования больших объемов твердых отходов.

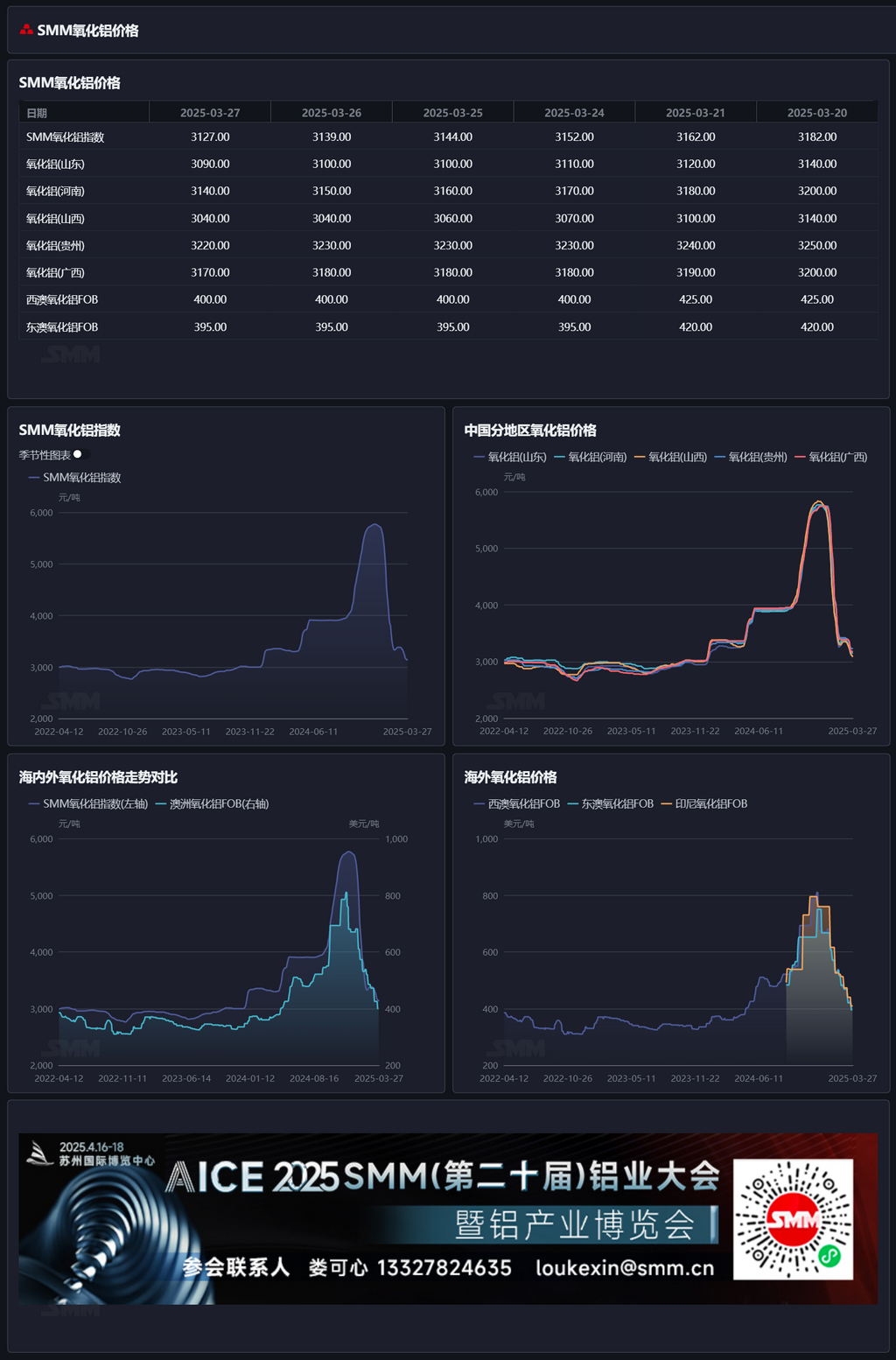

Отчет о базисе: По данным SMM, по состоянию на 31 марта индекс глинозема SMM превышал последнюю сделку по наиболее активному контракту на 11:30 на 146 юаней/тонна.

Отчет о складских свидетельствах: По состоянию на 31 марта общий зарегистрированный объем складских свидетельств на глинозем увеличился на 601 тонну до 299,100 тонн по сравнению с предыдущим торговым днем. Объем зарегистрированных складских свидетельств на глинозем в Шаньдуне остался неизменным на уровне 4,513 тонн, в Хэнани на уровне 25,800 тонн, в Гуанси на уровне 49,800 тонн, в Ганьсу на уровне 22,500 тонн, а в Синьцзяне увеличился на 601 тонну до 196,400 тонн.

Зарубежный рынок: По состоянию на 31 марта 2025 года цена FOB на глинозем в Западной Австралии составляла 377 долларов/тонна, с морской фрахтовой ставкой 21,40 долларов/тонна, и курс продажи USD/CNY находился около 7,26. Эта цена переводится в цену продажи на основных портах Китая примерно 3,092 юаней/тонна, что на 258 юаней/тонна выше, чем цена глинозема внутри страны, сохраняя окно импорта глинозема закрытым. На основе последней сделки FOB в Восточной Австралии по цене 368 долларов/тонна, цена продажи на основных портах Китая составляет около 3,300 юаней/тонна, что менее чем на 200 юаней/тонна выше, чем индекс цен на глинозем SMM. Если цены на глинозем за рубежом продолжат снижаться, и темпы снижения превысят внутренние, окно импорта глинозема может постепенно открыться. Что касается экспорта, на основе последней спотовой сделки по глинозему в Шаньдуне, стоимость экспорта глинозема из Китая составляет около 450 долларов/тонна, что выше, чем спотовая цена глинозема за рубежом, сохраняя окно экспорта закрытым.

Резюме: На прошлой неделе коэффициент загрузки мощностей по глинозему снова снизился, общая мощность по производству металлургического глинозема в стране уменьшилась до 87,3 миллионов тонн в год, а еженедельная мощность снизилась на 700,000 тонн в год по сравнению с предыдущим месяцем. Однако общее предложение глинозема все еще превышает спрос. По данным SMM, по состоянию на четверг прошлой недели общая мощность по производству алюминия в стране составляла 43,88 миллионов тонн в год, что соответствует потребности в глиноземе около 84,47 миллионов тонн в год, теоретический спрос немного увеличился, но все еще ниже фактического уровня загрузки. С точки зрения предложения, внутреннее предложение боксита остается низким, с ограниченными приростами. Увеличение импорта боксита способствовало общему предложению, и фундаментальные показатели спроса и предложения боксита могут стать более благоприятными, чем раньше, с вероятным давлением на цены боксита в краткосрочной перспективе. Тем временем, алюминиевые заводы сообщили, что закупка глинозема в основном осуществляется по долгосрочным контрактам, и некоторые заводы, которые создали запасы на зиму, планируют активно сокращать запасы. По данным SMM, запасы сырья глинозема на алюминиевых заводах снизились на 44,000 тонн по сравнению с предыдущей неделей. В краткосрочной перспективе предложение глинозема ожидается оставаться относительно свободным, и цены на глинозем могут продолжать испытывать давление. В дальнейшем следует обратить внимание на изменения в мощностях по производству глинозема.

[Предоставленная информация предназначена только для справки. Эта статья не является прямым советом для принятия решений по инвестиционным исследованиям. Клиенты должны принимать решения осторожно и не использовать это как замену независимому суждению. Любые решения, принятые клиентами, не связаны с SMM.]