》Просмотр котировок меди SMM, данных и анализа рынка

》Заказ и просмотр исторических цен на металл SMM

》Нажмите, чтобы просмотреть базу данных цепочки поставок меди SMM

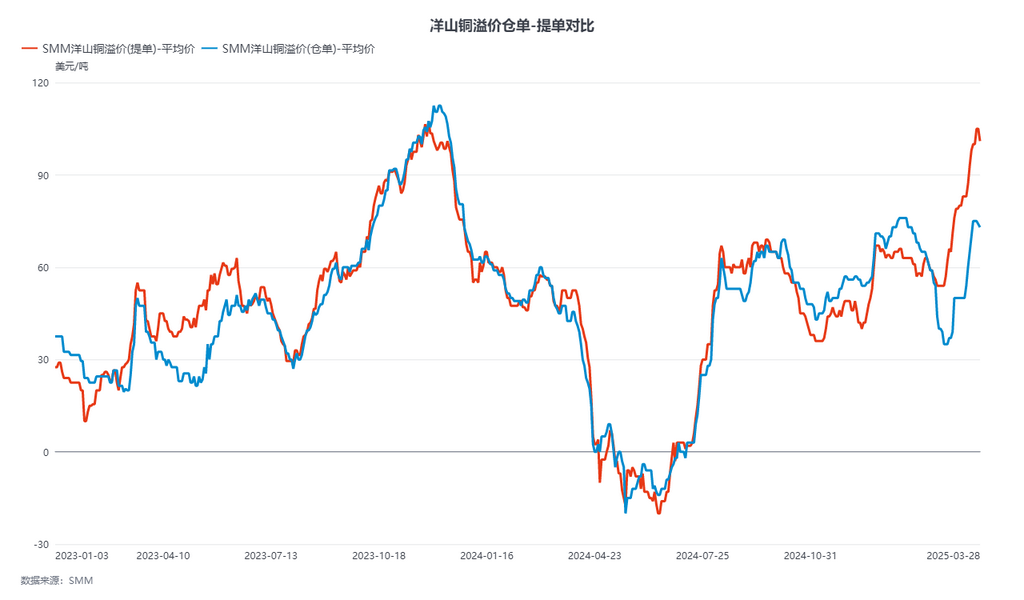

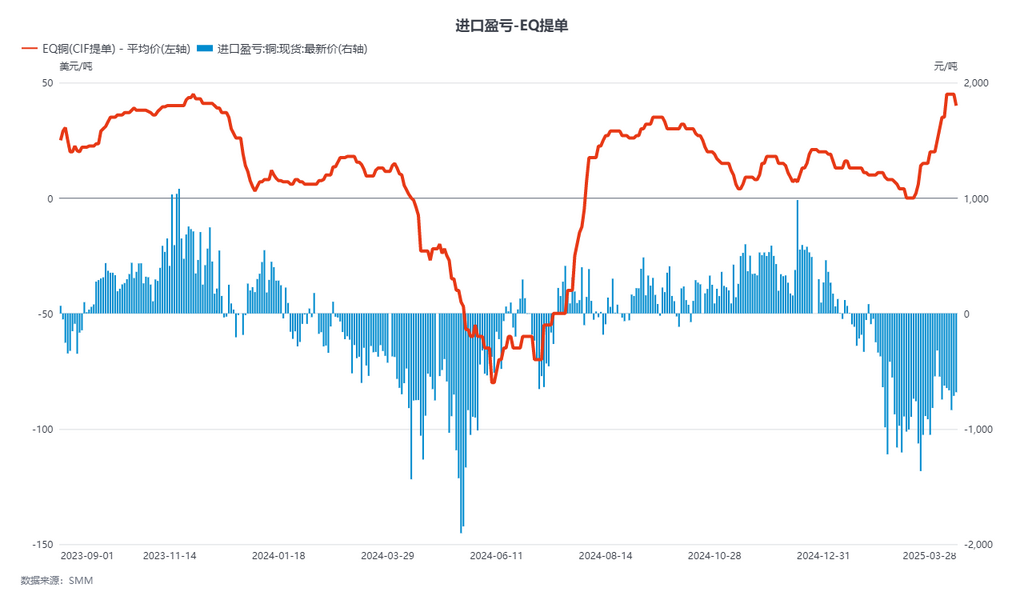

На этой неделе (с 24 по 28 марта) средняя цена премий за медь в Яншане для сделок с B/L составила 97,2-107,2 доллара за тонну, QP апрель, со средней ценой 102,2 доллара за тонну, что на 13,4 доллара за тонну выше, чем неделей ранее. Цены на варранты составили 70-78,8 доллара за тонну, со средней ценой 74,4 доллара за тонну, что на 14,6 доллара за тонну выше, чем неделей ранее, QP апрель. Цены CIF B/L на медную катодную медь EQ составили 39-49 долларов за тонну, со средней ценой 44 доллара за тонну, что на 15 долларов за тонну выше, чем неделей ранее, QP апрель. По состоянию на 28 марта, отношение цен SHFE/LME для контракта LME медь к SHFE 2504 составило 8,20, с прибылью/убытком от импорта около 800 юаней за тонну. По состоянию на пятницу, LME 3M-Apr медь находилась на уровне C$23,69 за тонну; спрэд между своповыми сборами апреля и мая составил C$18,45 за тонну.

В настоящее время спотовая цена на высококачественные варранты ER составляет 76 долларов за тонну, основная пирометаллургия - 73 доллара за тонну, а SX-EW - 70 долларов за тонну; высококачественная медь B/L - 106 долларов за тонну, основная пирометаллургия - около 101 доллара за тонну, а SX-EW - 96 долларов за тонну; EQ медь CIF B/L - 35-45 долларов за тонну, со средней ценой 40 долларов за тонну.

На этой неделе спотовый рынок был тихим, продолжались нарушения на стороне предложения. В начале недели из-за слухов о сокращении производства на заводах Altonorte и SPCC-ILO предложение долгосрочных B/L оставалось стабильным. В результате часть B/L, первоначально предназначенных для Юго-Восточной Азии из Японии и Южной Кореи, перешла в Китай. В середине недели опасения по поводу взаимных тарифных политик США и ускоренного введения тарифов на медь снова возникли, что привело к затишью в сделках с B/L. С прибытием внутренних товаров, отмененных на LME, в порты, цены на варранты достигли пика и начали снижаться. В краткосрочной перспективе покупательская готовность низкая, и после двух месяцев подряд роста премий на медь в Яншане начал замедляться, наблюдается сильное ожидание на рынке. Однако, учитывая 250 000-300 000 тонн прибывающей катодной меди в США с марта по апрель, предложение катодной меди в Азии останется напряженным после входа во второй квартал.

Согласно опросу SMM, по состоянию на четверг (27 марта), запасы облигационной меди в стране увеличились на 5 800 тонн до 78 900 тонн. Из них запасы в Шанхае увеличились на 6 200 тонн до 69 500 тонн; запасы в Гуандуне снизились на 400 тонн до 9 400 тонн. Запасы облигаций продолжали расти на этой неделе, оказывая давление на премии за облигационную катодную медь. Предложения цен на варранты показали тенденцию к снижению, и с постоянным прибытием B/L, отмененных из азиатских складов LME, как импорт, так и экспорт были активными. Поэтому запасы облигаций показали высокую ликвидность. Ожидается, что запасы облигаций продолжат расти на следующей неделе.