Согласно последним данным Главного таможенного управления, импорт медного лома и измельченного медного лома в Китай в январе 2025 года составил 189,200 тонн, что на 13,03% меньше по сравнению с предыдущим месяцем, но на 1,48% больше в годовом исчислении. В феврале импорт немного увеличился до 193,400 тонн, что на 2,22% больше по сравнению с предыдущим месяцем и на 26,77% больше в годовом исчислении. Совокупный импорт за январь-февраль 2025 года составил 382,500 тонн, что на 12,86% больше в годовом исчислении. (Код ТН ВЭД 74040000)

Импорт из США демонстрирует значительные колебания, ожидания тарифов Трампа оказывают долгосрочное влияние

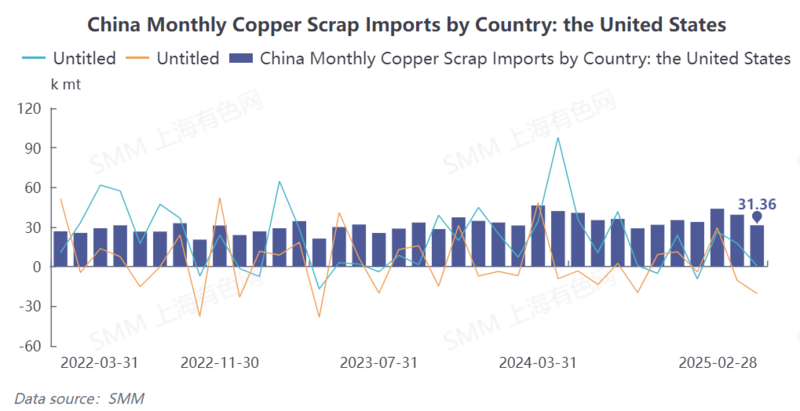

Что касается источников импорта, в январе-феврале 2025 года наблюдались заметные колебания в импорте вторичного медного сырья, особенно выделялся фактор США. Данные таможни показывают, что в январе экспорт медного лома и измельченного медного лома из США в Китай составил 39,400 тонн, что на 10,32% меньше по сравнению с предыдущим месяцем, но на 17,66% больше в годовом исчислении, составляя 20,81% от общего объема импорта Китая, занимая первое место. В феврале экспорт из США в Китай резко сократился до 31,400 тонн, что на 20,35% меньше по сравнению с предыдущим месяцем, и лишь немного увеличился на 0,55% в годовом исчислении. Хотя США остаются крупнейшим источником вторичного медного импорта для Китая, их доля значительно снизилась до 16,22%.

Этот сдвиг был предсказуем рынком. С ноября 2024 года многие отечественные трейдеры приостановили прием поставок из США из-за ожиданий тарифов на импорт меди, введенных Трампом. Основываясь на графиках поставок, ожидается, что импорт вторичного медного сырья из США заметно снизится в январе-феврале 2025 года. Ожидания тарифов Трампа не только повлияли на торговлю медью между Китаем и США, но и привели к изменениям в глобальной цепочке поставок меди.

Снабжение сырьем для вторичной меди ограничено, убытки от импорта усугубляют давление на поставки. Согласно данным SMM, текущие поставки вторичного медного сырья на рынке крайне ограничены, как из внутренних, так и из импортных источников. Импортер из Нинбо сообщил, что после Китайского Нового года, когда предприятия нижнего звена начали пополнять запасы, рыночное предложение еще больше сократилось, усиливая напряженность в поставках.

Что касается прибыли/убытков от импорта, ожидание, что Трамп может ввести тарифы на импорт меди, привело к перенаправлению медных катодов в США. В результате цены на медь на COMEX резко выросли, а разница в ценах между медью на COMEX и LME продолжала увеличиваться, достигая новых максимумов, что также способствовало росту цен на медь на LME. Эта цепочка событий привела к значительным убыткам от импорта вторичного медного сырья в 2025 году, что существенно снизило желание трейдеров закупать.

Некоторые предприятия по переработке вторичной меди заявили, что из-за серьезных убытков от импорта они приостановили операции по импорту. В последнее время производство на заводах полностью зависит от внутренних источников. Однако внутреннее предложение вторичной меди также ограничено, что еще больше увеличивает сопротивление производству для этих предприятий.

В краткосрочной перспективе маловероятно, что ограниченное предложение вторичного медного сырья ослабнет. Под влиянием ожидаемых тарифов Трампа и высоких мировых цен на медь ситуация с убытками от импорта, вероятно, не улучшится, а желание трейдеров закупать останется низким, что приведет к слабому росту импорта. Таким образом, ожидается, что экспорт медного лома из США в Китай в марте 2025 года может продолжить снижение, еще больше сокращая источники импорта. В среднесрочной и долгосрочной перспективе, если мировые цены на медь снизятся, цепочка поставок стабилизируется, а Китай увеличит поддержку политики в отношении возобновляемых ресурсов, импорт вторичной меди, вероятно, начнет постепенно восстанавливаться. Между тем, растущий спрос на медь со стороны отраслей, таких как новая энергетика и электроника, также может стимулировать восстановление объемов импорта. Однако структура импорта может претерпеть изменения, с увеличением доли поставок из Юго-Восточной Азии, Европы и других регионов, чтобы диверсифицировать зависимость от рынка США.